玉米开年跌不休,已接近低估值区

2024-04-12 03:45作者曹扬慧

广东饲料 2024年2期

◆作者:曹扬慧

◆单位:南华期货股份有限公司

1 北半球丰产格局已定

1.1 美玉米丰产格局已定

美玉米23/24 年度已定产,据USDA12 月供需报告数据看,美国23/24 年度玉米种植面积预期9490 万英亩,11 月预期为9490 万英亩,环比持平;单产为174.9 蒲式耳/ 英亩,11 月预期为174.9 蒲式耳/英亩,环比持平。产量预测3.86 亿吨,同比增加11.06%。

从美玉米库销比上来看,本年度为近五年最高(见表1)。丰产格局已定,后期可调整空间主要在于出口能否有所好转,12 月平衡表预期出口5334 万吨,但从当前美玉米销售进度来看,出口预期偏乐观。截至12 月28 日当周,美出口23/24 年度玉米1239 万吨,其中单周为68.14 万吨。主要受益于墨西哥玉米产量下降,整体出口量高于去年,但累计出口中国仅155.73 万吨,不及去年同期。

表1 美玉米供需平衡表

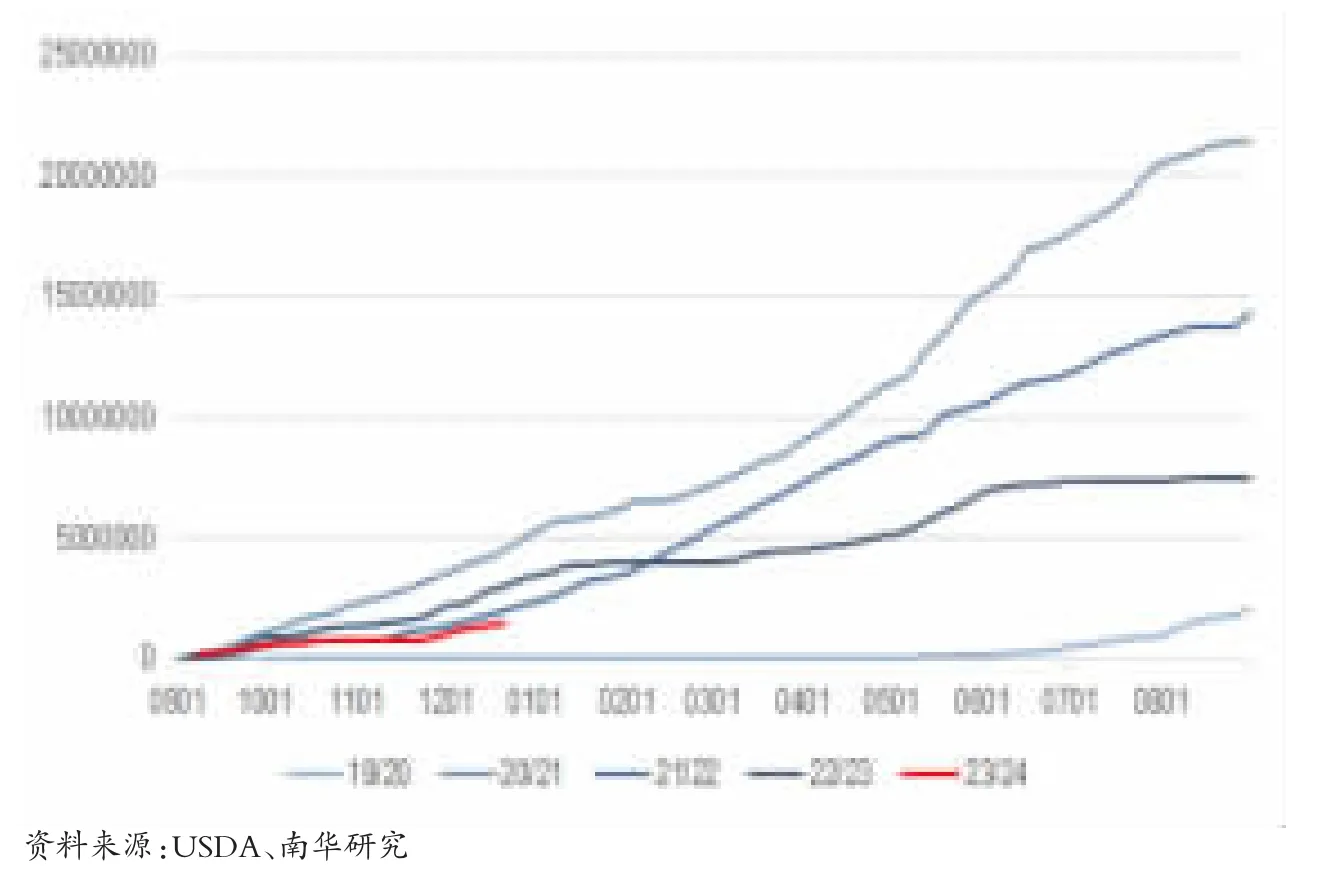

近几个月中国进口玉米持续增加,表明其他进口来源稳定,挤占了美玉米的出口份额。如果美玉米出口在当前窗口期不见起色,待南美新季玉米收获后,阶段性再次迎来供应充足的高峰,对美玉米出口极其不利。而当前国内南港外贸玉米库存高企,国内玉米丰产同样是供需宽松的格局,对美玉米需求有限,本年度美玉米出口可能面临地狱级难度的挑战。

因此当前节点来看,出口数据压制美玉米销售价格(美玉米累计出口至中国见图1),若没有政策端的变化,或者新季种植面积、单产出现较大缩减,美玉米价格难有转势的驱动。

图1 美玉米累计出口至中国

1.2 乌克兰玉米出口可能会有超预期表现

根据USDA12 月报告显示,预计乌克兰23/24 年玉米产量为3050 万吨,同比增加12.9%。玉米出口预期2100 万吨,同比下降22.5%。期末库存6.82 万吨,较去年增长143.5%,库销比大幅上升。可以看到USDA 对于乌克兰玉米平衡表最大的变化在于出口预期,23/24 年度的出口预期从去年的2700 万吨左右调降至2100 万吨。

但我们认为在俄乌冲突长期持续的背景下,乌克兰玉米23/24 年度出口量不会较22/23年度下降很多,乌克兰玉米出口不会对全球玉米供需产生较大影响。7 月份俄罗斯退出了黑海谷物出口协议,CBOT 玉米受此消息提振快速反弹,在仅维持一周后,CBOT 玉米重新回落延续下跌趋势。此迹象表明,俄乌地缘冲突对谷物市场的边际影响在逐步减弱,乌克兰的谷物或已有多种出口渠道。

再从2023 与2022 年我国玉米进口来源对比中也可以发现(2023 年我国玉米进口来源见图2),23 年我国进口乌克兰玉米份额不减反增,从2022 年的26%增长到35%,而本自然年度的玉米累计进口量截至11 月份已超过去年全年的累计进口量,所以2023 年我国从乌克兰进口的玉米量将比2022 年大幅增长,侧面印证了俄乌冲突对乌克兰玉米出口影响在逐步减弱。

图2 2023 年我国玉米进口来源

2 南美新季玉米整体恢复性增产

2.1 巴西玉米前期旱情有所缓解

23/24 年度美国农业部对巴西玉米单产进行显著下调,根据USDA12 月报告显示,单产由旧作的6.12 吨/ 公顷下调至5.63吨/公顷,整体产量预测为1.29亿吨,较去年下降5.8%,库销比由13.69%降至10.28%。

目前巴西首季玉米播种进度有所延迟,23/24 年度巴西一茬玉米播种率为84.3%,去年同期为90.1%。当前交易者对南美天气关注度较高,根据气象模型本次厄尔尼诺气候可能持续到明年4 月份,整体南美天气表现为南涝北旱,厄尔尼诺气候或给巴西新季产量带来不确定性。

但考虑到巴西近年玉米种植面积不断扩大,且巴西往年天气整体风调雨顺,短暂天气炒作过后,往往产量都有超预期的表现。而巴西近期的降雨将前期干旱情况得到充分缓解,也恰巧印证了这一点。因此笔者认为巴西新作产量不宜过分悲观,持平概率较大。

根据USDA12 月报告显示,预测23/24 年度阿根廷玉米单产恢复到7.75 吨/公顷,播种面积上升5.97%至710 万公顷,产量同比增加61.76%。同时调降23/24 年度期末库存至101 万吨,预计明年阿根廷产量与出口情况会有大幅改善。

综合整个南美产区情况,我们预计南美整体新季玉米产量较去年增产概率较大,主要受益于阿根廷恢复性增产带来的供应增量。而即使悲观预期下,巴西相较去年有所减产,但减产幅度可能和阿根廷较平年增加的产量大致相当。一旦厄尔尼诺减产预期落空,乐观情况下,巴西新季玉米产量可能会继续保持增长,从而压制全球玉米市场价格。

3 国内增产达成共识进口缺口依旧存在

3.1 国内供需宽松,进口缺口仍在

根据国粮中心1 月报告显示,2023/24 年度中国玉米产量2.88 亿吨,较12 月的预测产量增加300 万吨,其中播种面积、单产、产量都有所调增,同比去年2.77 亿吨增产1100 万吨;作物年度进口量预计在1700 万吨保持不变,较去年1871 万吨减少171 万吨;消费维持不变;年度结余从去年的783 万吨增加至1167.2 万吨,去年结转库存为574.7 万吨(中国玉米供需平衡表见表2)。

表2 中国玉米供需平衡表

本年度增产预期已在市场形成共识,但增产幅度还有待确定。市场普遍调研情况相较于国粮中心数据偏高,综合各方调研数据来看,国内玉米增产1000万~2500 万吨概率较大,所以当前玉米价格的走势表现远超国粮中心口径预期。但无论增加多寡,本年度供应端偏宽松的情况已成不争的事实。

再看需求方面,虽然1 月数据显示我国23/24 年度较22/23年度的消费量依旧有所增加,从2.9 亿吨增长到2.94 亿吨,但饲用消费近几个月已有回落迹象,养殖端产能持续去化,饲料消费预计会逐步回落,拖累玉米需求。国内供增需弱的格局若想打破,只能寄托于政策端有所变化。

3.2 租地种植成本已被打破,贸易商收购心态依旧谨慎

本年度东北种植成本继续上涨,其中地租涨幅最大,每公顷大约上涨2000~3000 元,种子、化肥亦有所增长。

按当前集港价格来算,贸易商理论收购价格已经跌破部分地租较高的种植成本。且岁末年终,部分种植户有还贷需求,基层卖粮意愿较新粮上市初期更为积极,对当前价格的接受度逐渐提升,前期挺价惜售情绪基本消失,东北、华北门前到车辆始终高位运行。

而贸易商、下游用粮企业购粮积极性依旧较差,以销定采,随用随采,建库意愿始终不强。一方面主要由于对后市价格悲观预期难有改善,另一方面去年大部分贸易商囤粮过早,年后玉米大幅下跌造成亏损严重。从售粮进度数据来看,全国售粮进度中性偏快,东北地区售粮进度偏慢,主要为吉林地区售粮进度偏慢,黑龙江地区进度尚可。

本年度我国受到厄尔尼诺气候影响明显,产区多次出现气温剧烈变化,年后不排除出现气温快速回升的可能,届时储存条件不佳的地趴粮必然面临被迫快速销售以防变质的窘境。而当前东北售粮进度始终偏慢,若年后天气回暖较快,阶段性卖粮压力可能较大,因此今年3-4 月玉米价格很有可能重现去年快速下跌的情况。

3.3 转基因商业化在即,我国粮食单产有望再度提高

10 月17 日,农业农村部国家农作物品种审定委员会办公室对37 个转基因玉米品种和14 个转基因大豆品种予以公示,为国内首批过审公示的转基因玉米和大豆品种,转基因商业化在即。

转基因作物在全球推广已有二十余年,美国、巴西、阿根廷等主推国的种植结构导致大豆、玉米和棉花成为转基因应用最广的三大作物。转基因技术具备降本增效、便于管理等优势,除了欧盟这种政策转向的个例,转基因作物一旦在某个国家开始推广,其渗透率大多能提升至90%以上。

从实际种植效果来看,根据Graham Brooks 的统计分析,1996-2020 年,转基因抗虫性状为玉米、棉花等作物带来了明显的增产效果,增产幅度多在7%~30%的范围内。从美国部分农场的调查数据来看,转基因玉米的单产在2000-2014 年期间平均较非转基因玉米单产提升约19%,转基因大豆的单产在1998-2016 年期间平均较非转基因大豆单产提升约29%。另外,根据孟山都的专利信息,1998 年其代表产品转基因抗虫玉米MON810 在我国较非转基因杂交品种的增产幅度约13%~20%。

据了解,政府在转基因推广上非常审慎,采用的是逐步观察,确定效果后再继续推进的思路。2021 年政府确定转基因试点200 亩,2022 年是10 万亩。今年大幅增加到390 万亩,最终推广面积约400 万亩,初审通过预计会加快推广转基因种子的上市应用,不仅有助于我国粮食产量的提高,降低进口依存度,同时也会减少在进口种子上所花费的专利费用,为我国粮食生产降本增效,进一步保证国家粮食安全。

3.4 进口玉米成为边际,进口利润高位运行

从本节文章中我们可以看出,无论是当下、未来还是年度的供需结构,我国玉米都处于供需宽松的阶段。但不可忽视的是,我国依旧是个净进口国家,在国内基本面稳定的情况下,进口量就会成为我国玉米价格走势的边际变量。当前国内种植成本已被打破,从基本面估值的角度,价格已经进入低估值区间,那么下一个基本面支撑则可能为进口玉米价格,且支撑力度更强。

当前我国理论进口利润有所回落,从去年四季度600~800元/ 吨回落至400 元/ 吨左右。主要进口货源最便宜的依旧为巴西玉米,从而使我国巴西玉米进口份额持续挤压美玉米进口份额,对应我们第一节提到的美玉米23/24 季度出口可能面临地狱难度。因此CBOT 玉米价格同样难有转势上涨的驱动,除非南美再度出现极端天气,导致南美玉米出口成本上涨,美国玉米才会相对更具性价比。

4 能繁母猪存栏去化饲料需求预计走弱

4.1 能繁母猪去化已成必然

从近年来看,自繁自养利润长期处于亏损状态,但能繁母猪去化幅度不如往年,具体表现为环比去化幅度在1%以内。造成该种情况产生的原因有二:一是从企业生产经营角度来看,各企业对“降本增效”理念的贯彻。同时在长期下跌过程中养殖企业也担心自身去产能后,猪价迅速上涨,但自身产能短期难以恢复,导致市场占有率减少影响企业经营利润,因此满产经营似乎是必然的选择;二是上半年由于仔猪腹泻导致仔猪死亡率的上升与传统补栏季节对仔猪需求的叠加,使得在生猪价格下跌的时候,仔猪价格仍超预期地在高位徘徊,对于规模化猪企来说,出售仔猪便也成了其利润的来源,降低了因生猪出栏亏损致其现金流减少的幅度,综合养殖利润在-300 元/头附近,没有出现往年1000~2000 元/ 头的深度亏损,对融资手段较多的规模企业来说,“抗”现金流能力较强,直接导致这轮能繁母猪的去化幅度较散户来得更弱,在市场上表现出的就是钝刀割肉般的去化。

但猪企在长期亏损之下,无论主动被动终究要有产能出清。进入10 月下旬、11 月以来,北方天气降温后猪病有所增多,由于长期的亏损,养殖户尤其是小散户防疫能力与意识的下降,叠加变异毒株检测难度的增加,能繁母猪开始加速淘汰。

4.2 饲料企业备货意愿低迷

养殖利润不佳叠加玉米增产已成共识,饲料企业备货意愿低迷,新季玉米上市以来一直维持随用随采的策略。我们从渠道库存可以发现,今年南北港库存始终偏低,为2017 年以来同期最低水平。但是低库存并没有导致价格坚挺,玉米价格一路下行,呈现出的就是降价主动去库周期。

其中主要反映的就是贸易商建库意愿不强,不主动囤积库存,仅维持安全库存,同时积极销售现货置换库存。我们从北港的下海量可以看到,同比虽然中性偏低,但与2021 年、2022 年数据相近。说明下游刚需仍在,同时由于三季度的进口利润较高,导致四季度南港进口玉米集中到港,外贸库存大幅高于同期,用粮企业可以随时采买,市场供需结构宽松,悲观情绪导致议价权在买方手中。

截至2023 年12 月29 日,饲料企业平均库存天数为30.33天,饲料企业库存已从10 月低点大幅回升。虽然较往年同期库存偏低,但已达到本年度相对高位,考虑到养殖利润、能繁母猪产能去化态势以及南港外贸库存高企,饲料企业已经补库到相对安全水平,后期饲料企业大规模采购概率较低,对提振玉米价格影响有限。

5 总结及风险提示

本年度玉米供需格局宽松已定,按当前集港价格倒推理论上已打破租地种植成本,玉米已跌至低估值区间,但市场情绪难改,且产区售粮进度依旧偏慢。下游养殖利润长期亏损,能繁母猪产能去化大势所趋,玉米上涨驱动难寻。若年后气温迅速回升,不排除集中售粮导致的踩踏式下跌行情。待基层粮源见底后,底部区域可能会逐渐明朗。

同时不可忽视我国仍旧是玉米净进口国家,静态来看,北半球丰产格局已定,南美玉米大概率以恢复性增产为主,当前我国玉米进口预期保持稳定。但是若价格下跌幅度过大,挤压进口利润,导致进口不及预期,可能会阶段性改变我国玉米供需结构。因此,从基本面的角度分析,进口价格或为玉米带来较强的支撑。

因此,我们给出以下三点玉米价格偏弱运行的主逻辑:①美玉米出口疲软,南美产量恢复性增产,全球供给偏宽松,进口成本维持偏低的概率较大。②养殖利润长期亏损,能繁母猪产能去化,饲料需求预计有所减弱。③国内整体种植面积稳定,随着转基因技术推广,国内单产预计稳中有增。

底部估值为进口成本,时间窗口为基层粮源见底。同时也不可忽视国际地缘冲突、南美种植季后续出现极端天气,以及国内外政策变化等潜在的风险因素。

猜你喜欢

学与玩(2022年10期)2022-11-23

今日农业(2022年3期)2022-06-05

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

今日农业(2021年12期)2021-10-14

河北金融年鉴(2021年0期)2021-08-25

今日农业(2021年7期)2021-07-28

今日农业(2020年22期)2020-12-25

今日农业(2020年20期)2020-12-15

中国宝玉石(2017年6期)2018-01-13