高速公路工程施工阶段成本控制技术

2024-04-17 00:10崔家乐

工程机械与维修 2024年2期

关键词:直接费用

崔家乐

摘要:在高速公路工程施工阶段,深入分析成本的构成,从直接费用和间接费用两个角度进行考察。为了有效控制成本,结合施工项目的具体情况,对施工内容进行分解,并根据具体工作量计算施工预算。通过对比施工预算与合同要求之间的差异,对施工方案进行了相应调整。在目标工期范围内,确保施工方案满足合同要求,并将其作为成本控制执行的基准。测试结果表明:设计成本控制技术对于不同成本管控具有较好的效果,其与计划值的一致性较高,超支幅度稳定在1.0万元以内。

关键词:成本控制技术;直接费用;间接费用;施工预算;目标工期

0 引言

在市场经济发展初期,众多在建项目为建筑公司提供了巨大的发展空间,不仅使其在生产经营方面取得了显著的利润[1],还推动了技术的创新。然而,在高速公路施工项目中,一些单位过于追求市场份额,往往忽略了项目成本的全面考虑[2]。在项目管理过程中,许多单位采用粗放型经营策略,导致项目成本控制效果不尽如人意[3]。

当前,高速公路建筑行业的发展已趋于平稳,随着市场竞争的日益激烈[4],建筑材料的价格和施工成本都变得越来越透明。这一趋势直接导致高速公路工程项目的利润空间受到压缩[5]。在确保工程工期、质量和环保要求的同时,如何让建设单位在高速公路工程项目中获得稳定的收益,已成为相关企业亟待解决的问题。因此对于建设单位而言,实施有效的成本控制策略显得尤为重要[6]。

在高速公路项目快速发展的背景下,其主要特点表现为较高的自动化要求和机械化水平。通常情况下,高速公路项目的规模较大,分工细致,技术应用也较为复杂[7]。为了验证相关控制技术的实际应用效果,本文以某实际的高速公路工程施工项目为例,对其各阶段的成本进行控制测试。通过测试分析,验证了设计成本控制技术在高速公路工程施工阶段的应用效果。

1 工程施工阶段成本控制技术设计

1.1 工程施工阶段成本构成分析

在高速公路工程施工阶段,成本的构成十分复杂,主要包括建设用地征收费用、工程设计费用、施工材料费用、施工人工费用、机械设备租赁和维护费用、管理和监理费用等多个方面。

为了实现对高速公路工程施工阶段成本的有效控制,首先需要对这些成本构成进行全面的分析[8]。本文结合高速公路工程施工的特点,从直接费用和间接费用两个角度对其成本构成进行深入研究。

1.1.1 直接成本

高速公路工程施工阶段的直接成本可以表示为:

Cr={ch,cc,cx,cz,cs} (1)

式中:Cr表示高速公路工程施工阶段的直接成本构成情况,ch、cc和cx均为直接工程费用,ch表示高速公路工程施工阶段的人工开销,cc表示高速公路工程施工階段的材料开销,cx表示高速公路工程施工阶段的机械设备开销。cz和cs均为工程的措施费用,cz表示高速公路工程施工阶段的组织措施开销,cs表示高速公路工程施工阶段的技术措施开销。

1.1.2 间接成本

高速公路工程施工阶段间接成本可以表示为:

Cl={cg,cq,cw,ct} (2)

式中:Cl表示高速公路工程施工阶段的间接成本构成情况,cg表示规费开销,cq表示施工企业实施管理阶段的费用开销,cw表示高速公路工程施工阶段需要缴纳的城市维护建设费用,ct表示高速公路工程施工阶段的教育费用开销。

按照上述内容,分别从直接和间接两个角度对高速公路工程施工阶段的成本构成进行全面分析,以为后续的成本控制提供执行基础和具体落脚点。

1.2 工程施工阶段成本控制

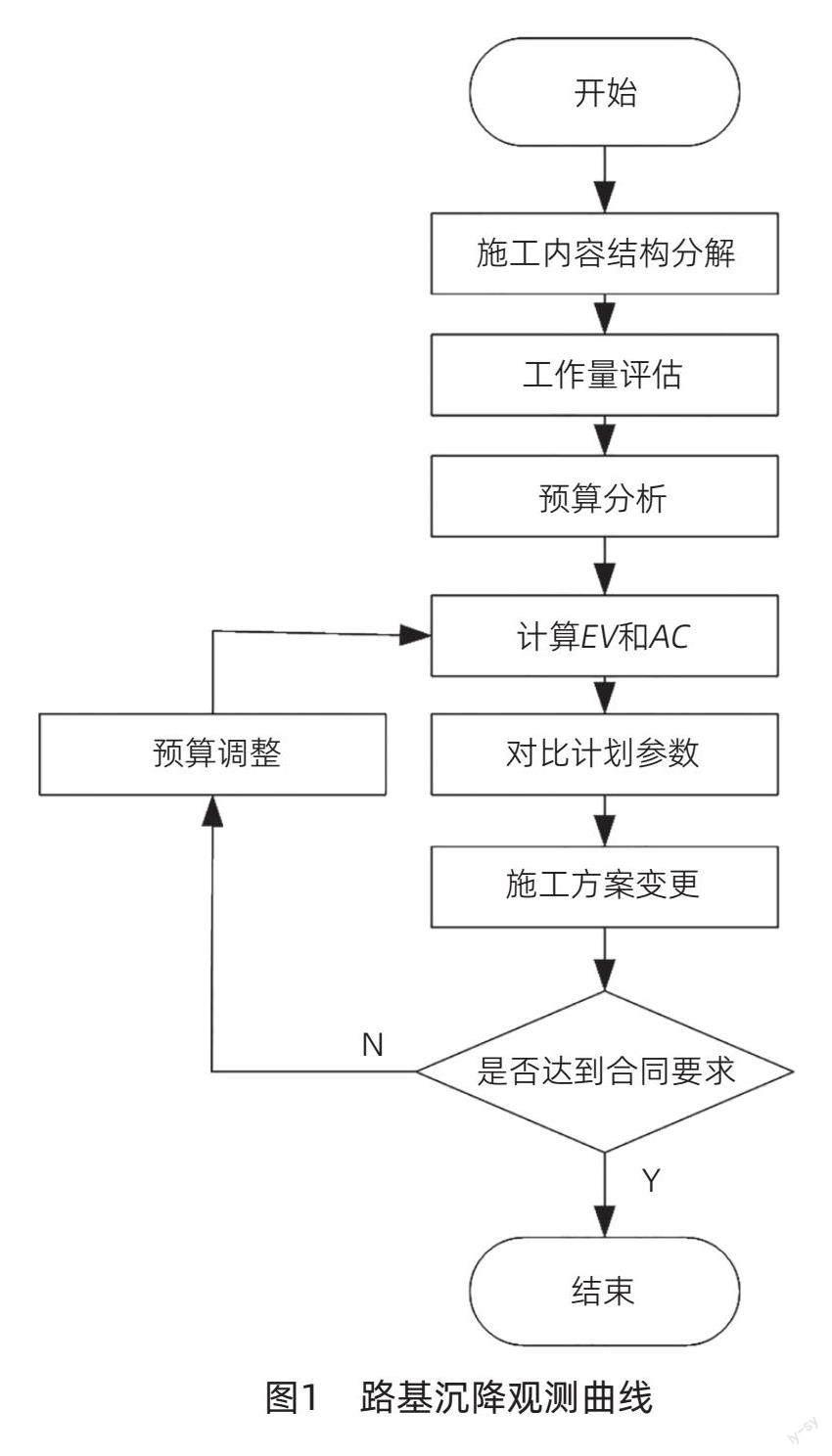

1.2.1 施工阶段成本控制流程

结合高速公路工程施工阶段成本构成情况的分析,成本控制流程包含多个步骤。在实施成本控制时,需要细致地核算和分析各项成本,并采取适当的调整措施,以确保对工程施工成本的合理控制和优化。高速公路工程施工阶段成本控制流程如图1所示。

按照图1所示的方式,对高速公路工程施工阶段成本进行控制时,首先需要根据施工项目的具体情况,对施工内容进行合理分解,通过这样的方式,实现对工作量的准确评估。

1.2.2 相关预算计算

一般情况下,高速公路的施工内容主要分为挖土方施工、挖石方施工、填土石方施工、大中桥梁施工、通道涵洞施工以及路面施工6大部分。在此基础上,对其相关预算的计算方式可以表示为:

C=∑Clxi+Crxi (3)

式中:C表示高速公路工程的施工预算,xi表示各部分施工内容对应的具体工作量。

1.2.3 预算参数调整

在此基础上,将其EV和AV值与计划值进行对比,并根据差值调整施工方案。如果调整后的施工方案成本满足合同中对相关资金约束的要求,将其作为施工阶段管理工作的基础,以实现对成本的有效控制。如果调整后的施工方案成本不满足合同中的资金约束,需要对具体的预算参数进行调整,并重新计算EV和AV值。重复上述操作,直至满足要求。

需要注意的是,在调整预算参数时,必须考虑到具体的施工工期要求,以免因工期延误而产生的额外开销。

按照上述方式,从更全面的角度有效控制高速公路工程施工阶段的成本,以确保施工成本与合同要求保持一致,并最大程度地减少成本超支情况的发生。

2 应用测试

2.1 工程概况

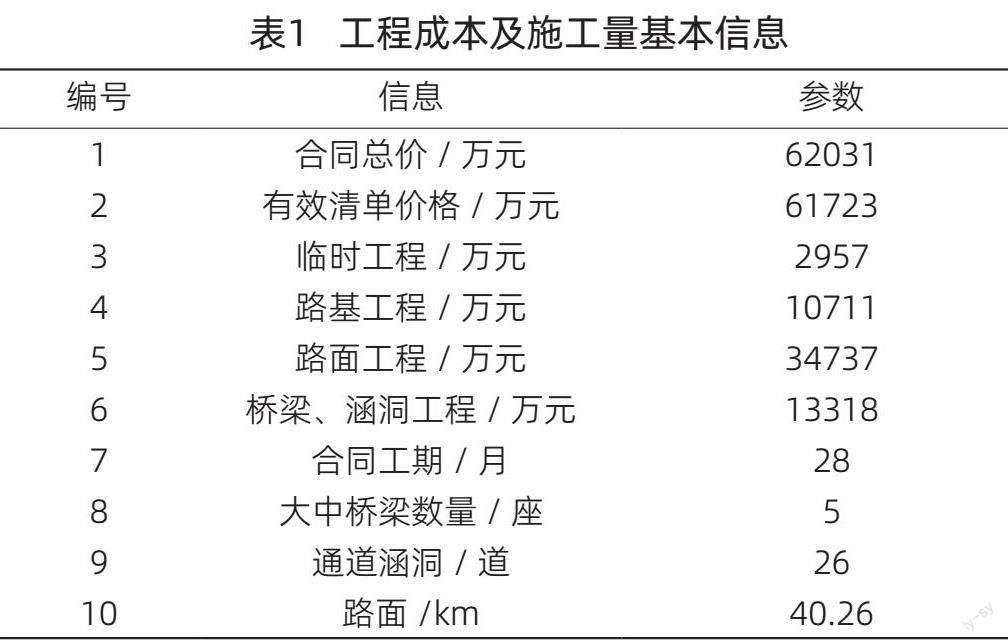

在对本文设计的成本控制技术实际应用效果进行分析时,选取某高速公路C05标段作为基础,进行了应用测试。

该测试路段的路面信息统计如下:起讫桩号的编号为K126+483~K167+146,段落路线的总长度为40.26km。在施工项目交接阶段,对测试工程的成本管理情况以及施工情况进行了详细考察,如表1所示。

2.2 测试方案

以此为基础,采用本文设计的施工阶段成本控制技术,对测试工程项目进行了施工,并对具体的施工效果进行统计分析。

为了能够更加直观、全面地对本文设计技术的应用效果进行评价,在测试阶段,分别设置以BIM为基础的工程项目成本控制方法和以AHP-熵权-云模型为基础的工程项目成本控制方法,作为对照组。通过对比不同控制技术下的实际成本开销,对设计技术进行了客观评价。

2.3 测试结果与分析

2.3.1 不同技术应用效果对比

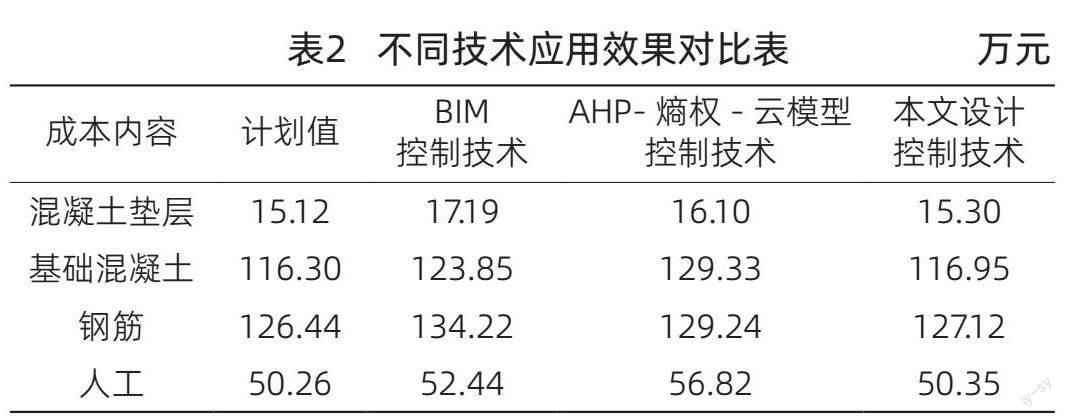

在上述测试项目的基础上,分别统计了不同技术下的具体开销情况,得到的数据结果如表2所示。结合表2所示的测试结果,可以明显看出,3种控制技术在施工阶段成本控制的具体效果上存在明显的差异。

在BIM控制技术的测试结果中,各项成本内容的实际开销与计划值之间的偏差稳定在2.0~8.0万元之间。其中,混凝土垫层成本的超支幅度最小,为2.07万元;而钢筋的成本超支幅度最大,达到了7.78万元。

相比之下,AHP-熵权-云模型控制技术对不同成本内容的控制效果呈现出明显的差异。具体来说,混凝土垫层的成本超支幅度仅为0.98万元,处于较低水平;然而,基础混凝土的成本超支幅度达到了13.03万元,处于较高水平。

对本文设计控制技术的应用效果进行分析可以看出,在不同成本内容中,实际开销与计划值之间的差异始终稳定在1.0万元以内。最大超支幅度仅为0.68万元(钢筋成本),而最小超支幅度仅为0.09万元(人工成本)。

结合上述测试结果和对比分析,可以得出结论:本文设计的高速公路工程施工阶段成本控制技术能够有效地控制施工成本,并具有良好的实际应用价值。

2.3.2 成本偏差率对比

为了进一步验证本文设计控制技术的应用效果,将成本偏差率作为指标,对上述技术进行验证。成本偏差率反映实际成本与预算成本之间的差异程度,是评估成本控制效果的重要指标。成本偏差率对比结果如表3所示。

由表3中的数据可以看出,本文设计控制技术的成本偏差率明显低于BIM控制技术和AHP-熵权-云模型控制技术。以人工成本为例,本文设计控制技术的成本偏差率与上述两种技术相比,分别降低了1.43%和2.35%。

通过对比分析,可以得出结论:本文设计的高速公路工程施工阶段成本控制技术能够有效降低成本偏差,提高控制结果的可靠性。

3 结束语

在目前的高速公路工程项目中,项目管理模式在成本管控方面的效果并不理想。主要问题是项目管理理论在高速公路施工中的应用缺乏足够的灵活性,这直接导致了施工现场管理混乱和施工成本超支的问题。

为了解决这个问题,本文从直接费用和间接费用两个角度对高速公路工程施工阶段的成本构成情况进行了深入分析。在具体控制过程中,结合施工项目的具体情况对施工内容进行了分解,并根据具体工作量计算施工预算。通過对比施工预算与合同要求之间的差异,对施工方案进行了调整。

测试结果显示,本文所设计的成本控制技术对于不同成本内容的实际开销控制结果与计划值具有较高的一致性,超支幅度稳定在1.0万元以内。

参考文献

[1] 乔秋峰,吴瑾.基于BIM技术的建筑工程项目施工阶段成

本控制研究[J].城市建筑空间,2022,29(S2):824-825.

[2] 陈萍. 建筑工程施工阶段成本控制研究:以某社会福利中心

项目为例[J].住宅产业,2022(11):67-69.

[3] 赵雅欣.基于BIM技术的建筑工程项目施工阶段成本控制

研究[J].广西城镇建设,2022(6):80-85.

[4] 宋远启.浅谈水利工程EPC工程总承包施工阶段成本风险

识别及控制[J].人民黄河,2022,44(S1):260-261+263.

[5] 粟栗.建设项目招投标阶段和施工阶段工程造价控制研究

[J].工程与建设,2022,36(3):865-867.

[6] 王涛.浅析DB项目设计阶段的成本控制:以电建市政公司

波兰S14罗兹西部绕城高速公路项目为例[J]. 国际工程与

劳务,2022(6):82-83.

[7] 庞允盼,孟宇.基于AHP-熵权-云模型的公路施工阶段成

本控制风险研究[J].项目管理技术,2022,20(5):87-90.

[8] 王青山.基于AHP-云模型的建设项目施工阶段成本控制

风险评价研究[J].铁道建筑技术,2022(3):197-202.

猜你喜欢

北方经贸(2018年6期)2018-12-05

商业会计(2015年18期)2015-11-02

科技视界(2015年26期)2015-09-11

复旦教育论坛(2015年3期)2015-04-17

中国乡镇企业会计(2015年2期)2015-03-25

经济师(2014年8期)2015-02-11

中国现代医生(2014年10期)2014-04-23

中国乡镇企业会计(2014年1期)2014-03-22

财会通讯(2011年1期)2011-09-27

中华移植杂志(电子版)(2011年1期)2011-08-15