基于复杂网络的疫情冲击对上证行业影响分析

2024-04-29 10:22刘建刚陈芦霞

复杂系统与复杂性科学 2024年1期

刘建刚 陈芦霞

摘要: 为探究新冠疫情对中国股票市场的影响,利用格兰杰因果检测,构建疫情爆发前、爆发期和疫情常态化控制三个阶段的复杂网络模型。分别从网络拓扑结构、抗毁性能和节点重要性進行比较分析。发现疫情冲击明显改变了上证行业板块结构关系,行业指数间联动效应有所减弱;网络攻击仿真实验显示,面对破坏性更强的蓄意攻击,第三阶段抵抗能力更持久,其次是第一、二阶段的网络。疫情前后行业股票重要性排序发生了显著变化,电子、社会服务、综合和商贸零售行业在股市上逐渐处于中心主导位置;计算机、家用电器和通信行业成为股市网络中信息传输效率的重要控制节点。疫情过程中,医药生物所受正向冲击明显,成为了市场中风险传染的缓冲器。

关键词: 复杂网络;新冠疫情;动态结构变化;抗毁性

中图分类号: N949 文献标识码: A

The Impact of Epidemic on Shanghai Stock Exchange Industry Based on Complex Networks

LIU Jiangang, CHEN Luxia

(a. School of Science; b. Hunan Key Laboratory of Hunan Province for Statistical Learning and Intelligent ComputationHunan University of Technology and Business, Changsha 410205, China)

Abstract: In order to explore the impact of the Covid-19 epidemic on China′s stock market, the Granger causality test is used to construct a complex network model of three stages before the outbreak, the outbreak period and the normalized control of the epidemic. The comparative analysis is made from the network topology, survivability and node importance. It is found that the impact of the epidemic has significantly changed the structural relationship of the Shanghai Stock Exchange industry sectors, and the linkage effect between industry indices has weakened; the network attack simulation experiment shows that in the face of more destructive deliberate attacks, the third stage has a more durable resistance, followed by the first, second-stage network. Before and after the epidemic, the ranking of the importance of industry stocks has changed significantly. The electronics, social services, comprehensive and commercial retail industries have gradually taken an important position in the stock market; the computer, household appliances and communication industries have become important control nodes for information transmission efficiency in the stock market network. During the attack of the epidemic, the positive impact of medical biology was obvious, and it became a buffer for risk contagion in the market.

Keywords: complex networks; COVID-19; dynamic structural change; invulnerability

0 引言

新冠疫情作为一件重大突发公共卫生事件,对全球经济的破坏力度不容小觑,中国作为世界第二大经济体,遭受新冠疫情猛烈袭击而产生的经济剧烈波动也将对全球经济局势造成一定影响。疫情对中国经济以及金融市场的影响成为了研究热点。徐宏等[1]基于事件研究法实证分析爆发的新冠疫情对中国股市产生的影响,研究结果表明,疫情对股市负向冲击力度大,呈现短期效应,并且对主板市场造成负面影响最深;另外投资者负面情绪的传染效应极为明显,造成股市整体状态呈现下跌。周民军等[2]运用事件研究法,在宏观层面上分析新冠疫情对中国经济运行、金融市场波动的影响,实证表明新冠疫情在医药、电子等行业产生积极影响,劳动密集型生产类行业的异常收益率则遭受脉冲式下降。目前,国内学者主要从宏观角度研究疫情对整个金融市场的影响,而针对行业板块的相互影响以及联动变化的研究较少。

复杂网络广泛存在于自然与社会领域,随着计算机技术的快速发展,复杂网络理论逐步应用到充满不确定性与复杂性的金融领域[34],股票市场本质上也是一种复杂系统,越来越多的学者利用复杂网络模型研究股票市场从而探究其内在波动规律。Onnela等[5]基于复杂网络相关理论,采用纽约证券交易所477支股票的收益率数据构建股票关联网络,并进一步分析网络拓扑结构不同的生长类型、簇的数目以及聚类系数等性质。Nobi A等[6]通过构建韩国股票市场阈值网络,考察了2008年全球金融危机发生前、中、后三个阶段对韩国股市网络的影响,研究发现危机爆发时期的阈值网络更宽,网络聚类系数在标度范围内服从幂律分布。Vrost T等[7]通过构建股票市场的格兰杰因果网络拓扑结构,探索金融危机在全球股市间的风险传染效应,研究发现股市之间存在优先依附关系,风险溢出效应与网络节点关联度紧密相关。Zheng Q等[8]基于复杂网络理论,构建全球156个股票市场的格兰杰因果网络,并分析所构建格兰杰因果网络的拓扑结构及其演化特征。赵军产等[9]通过构建格兰杰因果网络,结合蒙特卡罗模拟算法分析在中美贸易战影响下金融风险传播情况,研究发现贸易战爆发初期风险传染力度最强,更容易造成股票行业指数“同涨同跌”的局面。

复杂网络构建方法与拓扑特征研究不断丰富的同时,网络的抗毁性、鲁棒性也引起了学者们的注意,经实证研究结果显示,重大突发事件和政策相关因素等对股市网络的稳定性、安全性可能造成一定影响[1011]。目前,关于网络抗毁性能测度分析很多;Albert R等 [12]探究发现一类非均衡有线网络具有很高的容错性,针对拥有众多连边的重要节点进行蓄意攻击时,网络攻击生存能力会急剧下降。Wang H等 [13]提出了一种损害攻击法,并将其对网络的破坏程度与基于度的攻击进行对比,研究表明多数真实网络存在一个攻击临界点,在该临界值之前损害攻击对网络破坏力度更大。Bellingeri M等 [14]通过对小世界网络、无标度网络以及真实网络采用不同攻击策略进行攻击,研究表明攻击策略的效率往往取决于网络自身的拓扑结构。王梓行等 [15]基于复杂网络冗余度的全局属性来评估网络节点重要性,针对复杂网络抗毁性优化提供了一种有效的参考模型。综合上述研究,本文将抗毁性研究运用于股票市场网络,收集疫情发生前、中、后三个阶段中国A股市场数据,采用格兰杰因果检测法构建复杂网络,分别从网络拓扑结构、抗毁性能和节点重要性探究新冠疫情对上证行业的影响,最后利用实证研究结果给出相关建议。

1 方法和数据

1.1 方法与步骤

1.1.1 格兰杰因果检验方法

格兰杰因果关系检验法是一种衡量平稳时间序列之间是否存在相互影响的有效方法,其基本原理为:对于两个平稳的时间序列Xt和Yt构建带有p、q阶滞后项的自回归模型[1617]:

1.2 数据描述与说明

申銀万国股价系列指数作为一套覆盖面广、代表性强的风格系列指数,能够迅速反应股市,且充分考虑沪深市场实际。本文采用申银万国一级31类行业股票指数的收盘价格数据,时间跨度为2018年6月20日至2021年11月26日,剔除周末以及法定节假日不交易的日期,一共837组数据。本文充分考虑新冠疫情爆发期间各类重大事件,时间节点分别选取2020年1月23日即武汉封城日,2020年4月17日即全国复工复产逐渐全覆盖时间点;划分3个研究阶段:1) 新冠疫情爆发前, 2018年6月20日至2020年1月22日(391个交易日);2) 疫情爆发期, 2020年1月23日至2020年4月16日(54个交易日);3)疫情常态化控制阶段,2020年4月17至2021年11月26日(392个交易日);数据来源于Wind数据库。

此外,针对于第二阶段相较于第一、三阶段数据量偏少仍然单独划分出来研究,一是基于本文选择的分析方法结合实验效果综合考虑的结果;二是单独划分出来可以展现疫情直面冲击的真实效果;在网络构建效果层面呈现出一种短暂连续的动态变化效果;从研究内容角度起到了一种过渡与细化分析的作用。

2 实证分析

2.1 格兰杰因果有向加权网络构建与拓扑结构分析

首先将本文选取的申万一级行业指数收盘价格进行对数收益率化,计算公式为

Rit=lnPit-lnPi(t-1)(8)

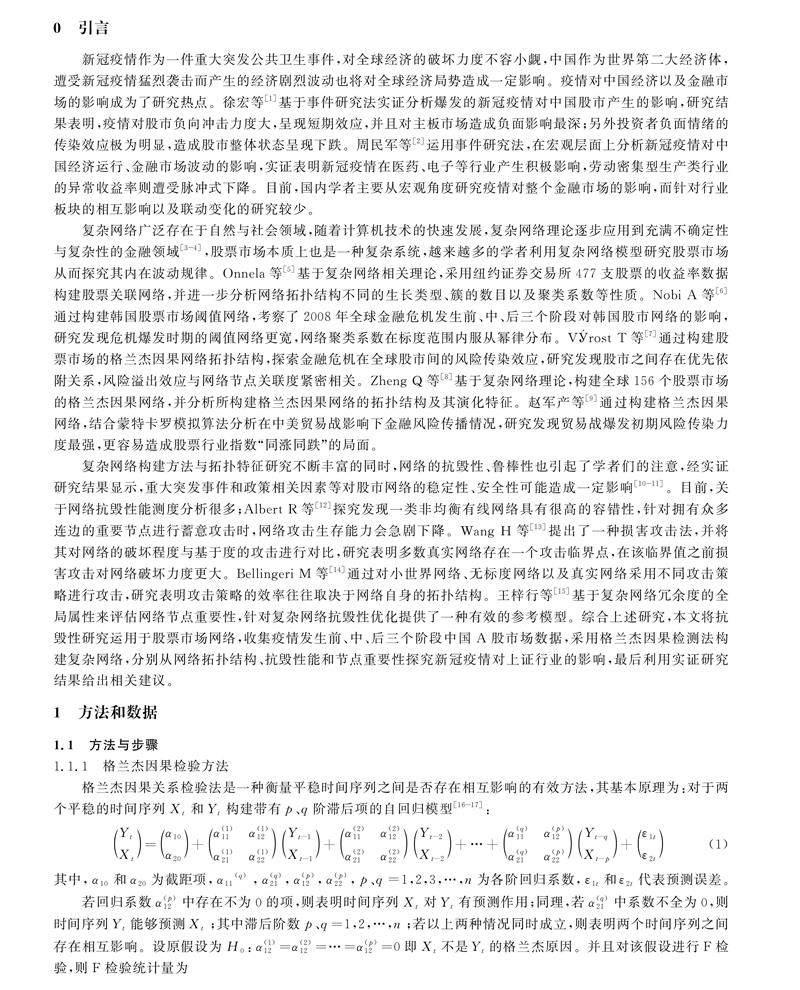

其中,Pit为第i个申万一级行业指数在交易日t内的收盘价格。接着对31个经过对数收益率化的时间序列进行ADF检验,利用Eviews软件计算,检验结果表明数据均为不含有时间趋势项以及截距项的平稳时间序列。确保时间序列数据为平稳性数据后,进一步对31个行业信息数据两两之间进行格兰杰因果关系检验,其中滞后项的选取参考AIC、SC和HQ信息准则,综合各项检验值来确定最佳滞后阶数,将在显著性水平α=0.05下检验得到的F值作为网络连边之间的权重;最后通过Gephi软件绘制出新冠疫情爆发前、中、后三个时期的格兰杰因果有向加权网络,如图1所示。

图1直观展现了上证股市各类行业板块在这三个阶段的整体关联性以及行业指数间的联动变化;疫情爆发前,网络拓扑结构整体呈现出比较健硕的状态,节点间的联系较为紧密,基本上每个股市行业节点都拥有着一定比例的连边,呈现稳定特征。2020年1月23日,武汉封城;由疫情带来的诸多不确定性对各类行业板块造成负面冲击,一周内中国上证指数和深圳成指下跌幅度近10%;3月国际金融市场开始出现剧烈动荡,中国股市遭受间接负向猛烈冲击,沪深股市再次出现巨幅下跌,再创新低;上证股市的网络稠密度急剧下降,拓扑结构变得十分稀疏;许多行业板块被冲散成多个孤立的节点,可以看出新冠疫情对中国沪深股市几乎产生全方位的攻击,边缘化行业板块数目的增加反映出疫情风险仍带来一定未知风险。随着中国疫情防控政策的精准深入实施,疫情拐点很快出现;反映在股票市场上则是各类行业板块之间的联系也随之重新建立,网络稠密性逐渐明显,但此时网络中心节点开始发生显著转移,较为明显的是计算机、通信和家用电器等行业股票在市场中不断靠近中心位置。

进一步结合各类拓扑结构特征统计值来分析,由表1可知网络稠密度极速下降后又加速回升,网络密度由0.208降至0.025后又上升到0.058;侧面显示出重大风险冲击对股市网络稳定性有很大影响。疫情未发生前,网络平均度高达6.226,平均路径长度为1.939,各行业关联性较强,银行、非银金融为股市行业的主导板块。平均聚类系数可以反映行业间的“抱团”现象,其值越趋近于1,表明该节点与周围节点的连接程度越高;疫情后期,各类行业板块的聚集性有所下降,从0.334减至0.075,可见为降低危机时期所带来的风险,行业间的信息传递在一定程度进行了有效过滤,行业在不断加强自身的发展能力以及抗风险能力,从而防止过度依赖造成的连带收益损失。

2.2 上证行业股票关联网络抗毁性分析

为进一步研究疫情对上证股市的影响,本文利用蓄意攻击与随机攻击两种模式对网络进行瓦解直至网络完全崩溃。蓄意攻击是指在按照介数大小对节点进行重要性排序的基础上,依次移除每个节点,对网络进行攻击;随机攻击则是通过随机移除节点方式,破坏网络节点之间的联系。在仿真模拟实验中,随机攻击采用蒙特卡洛模拟100次结果取平均值。

图2、图3分别绘制了3个时期全局网络连通效率E和最大连通子图规模S的变化情况。可以看出第二阶段即疫情爆发期,网络极其脆弱,蓄意攻击时网络崩溃临界值fo均在0.2~0.3之间;进一步来看,第二时期的E值几乎总处于最低,S值波动下降速度最快。第一、三阶段 fo处于0.65~0.75之间,尽管第三阶段S值曲线在其他两个时期上下波动,但网络崩溃临界值fo却最大;这反映在疫情常态化控制阶段,上证股市韌性得到回弹。面对随机攻击时,第一阶段的E值、S值曲线总保持在最上方,3个时期fo均在0.95~1.00之间,可见网络在面对随机攻击时抗毁性能更强。综合来看,三个阶段的行业关联网络抗毁能力强弱不一,面对外界攻击,第三阶段网络拥有最持久的抵抗能力,网络的连通性比较强健;第二阶段的网络更容易被瓦解,网络连边的关系显得更为薄弱。

2.3 行业冲击影响分析

为进一步了解新冠疫情爆发前后期间上证股市发展变化的潜在规律,本节对新冠疫情爆发前与疫情常态化控制两个时期行业指数格兰杰因果网络的相关刻画指标进行研究与分析,具体包括几何位置中心性刻画指标、信息传输控制能力刻画指标以及关联强度刻画指标。

2.3.1 行业重要性以及信息传输效率分析

接近中心性反映节点在网络中所占据位置的相对重要性;介数中心性近似衡量了行业节点在网络中对信息流动的影响力。表2和表3分别统计了疫情爆发前和疫情常态化控制两个时期行业节点接近中心性和介数中心性排名变化。

由表2知,疫情爆发前接近中心性最高的节点分别为银行、非银金融、轻工制造和煤炭。作为国民经济运作枢纽的银行业,其与非银金融在股票市场中向来拥有主导地位;轻工制造业、煤炭行业是国家经济的重要支柱,所以在网络中处于中心位置。经历疫情冲击后的恢复阶段,接近中心性最高的节点变成了电子、综合、社会服务和商贸零售。其中电子、社会服务以及综合行业的出强度均有所增加,说明其对外溢出效应增强;在社会服务方面,中国医疗、健康等相关服务在本次疫情防控期间更是得到了优越体现与发展,中国疫情防控的效率高且以人民为中心的发展理念得到深入贯彻落实,该类行业反映在股票市场中则是成为影响辐射力更广的一类行业指数,由其中心性排名直接上升了26位亦可体现该效果;疫情期间,云办公、云医疗和线上学习等方式广泛流行,积极带动了电子产业、综合产业的发展,实体经济上升空间明显增大,促使该三类行业板块股票价格上涨幅度明显,在股市网络上也不断接近着中心位置;随着线上电商销售渠道渗透率提升,商贸零售业发展前景进一步打开,该行业板块也开始成为网络中与其他节点指数最为接近的节点。综合来看,传统制造业与高新技术产业存在一定的相互融合,共同作用于股市运行机制当中。

由表3知,疫情爆发前介数中心性排名前五的节点为银行、非银金融、纺织服饰、石油石化和煤炭。反映出在疫情爆发前,上述节点是网络中的信息传输最短路径所经过的高频节点,在股票市场中表现为资金流动的主要行业节点。疫情常态化控制期,网络中介数中心性最高的5个节点依次为家用电器、计算机、石油石化和基础化工。其中计算机和通信排名依次上升了23和20位。可见受新冠疫情影响,上证股市的资金流通路径更加倾向于传统制造业和科技产业为主的股票。疫情期间的隔离政策和封闭式管理,无形之中加快推进IT产业线上迁移和云化等数字化进程,极大促进了计算机行业股票指数的上涨;云服务、大数据和人工智能等新一代信息技术的优势进一步显现,上游产业溢出效应增强,刺激了处于中游产业链的通信行业发展,反映在格兰杰因果网络上则是成为控制信息流动的重要节点,同时可以看出高新技术产业的发展韧性更强;因此计算机与通信行业节点介数中心性排名呈现大幅上升。观察到家用电器行业节点的入强度增大,强度比值均减小,使得该行业更倾向于遭受外部冲击影响,从而成为股市风险传染路径的流通节点。从整体排名变化幅度趋势来看,疫情冲击对网络节点间信息流动与资金流向进行了较大幅度转变,之前具有优势的排名前十的行业大部分被置于优势不太明显的境地。

2.3.2 行业间关联性波动分析

行业节点的出强度与入强度体现的是行业影响其他行业以及受其他行业影响能力的强弱。图4绘制了不同时期上证股市中每个行业节点的出强度和入强度特征值。疫情爆发前,出、入强度最大的分别是银行、非银金融行业和煤炭。在遭受疫情冲击后,出强度大的主要行业节点为计算机、建筑材料和房地产,入强度值大的则主要是国防军工、建筑装饰和家用电器。此外,医药生物、环保和食品饮料行业的出、入强度变化幅度波动也较为明显;由此可见无论是传统制造业或是高新技术产业等行业板块的输入、输出影响力和风险耐受程度都发生了变动。

結合来看,疫情给大多数行业都产生了消极影响,尤其是以传统生产方式为主的相关制造业。对比疫情前后,人类的生活方式以及消费结构均有所转变。工作方式与教育方式出现的云办公,线上课堂等以及线上直播带货的方式广泛运用,促进了计算机以及电子行业向前发展,故计算机行业节点作为“格兰杰因”的效应明显增强。房地产销售的减少加重了对电器消费以及建筑装饰的抑制,电器消费在趋于饱和状态背景下,更多需要突破电器智能创新难关,受疫情影响,对其消费更是产生不利影响,故其作为“格兰杰果”效应变得明显。

受疫情期间相关信息披露对弱势有效市场的影响,股价波动对于利好、利空信息变得极为敏感,医药生物等三类行业股票指数在短时间内的信息流动变得更加频繁,使得其与行业间的信息联系构建变得极为不稳定;反映在格兰杰因果网络中上述行业成为了特殊的孤立节点。医药生物行业一直以来属于国家重点发展项目、战略新兴产业;此次疫情防控调动大量医药物资需求量上涨,疫苗研发与疾病救治促使医药研发与制造投入比例大幅增加,直接刺激了医药概念相关股价上涨;进一步结合股价变化趋势来看,医药生物行业股指在此次疫情中攀升趋势明显,上涨态势持续较久,可见其受疫情的正向冲击明显,一定程度上成为上证股市中风险冲击的缓冲器。同时医药卫生的急需保障和疫情防控的严格卫生要求也带动了环保行业的发展。对于食品饮料行业,尽管在疫情爆发期,旅游业以及餐饮行业等的绝对低迷发展景气对食品饮料行业造成巨幅冲击。然而,“无接触配送”、“无接触点餐”却是迎合了当下发展机遇,电商销售前景不断打开,作为刚需性行业的食品饮料业成功扭转疫情不利局面。

3 结论与展望

本文以31类行业的股票价格指数为研究对象,采用格兰杰因果检测法构建上证股市有向加权网络,旨在分析新冠疫情前后对中国上证行业的影响;结果表明,遭受新冠疫情冲击后,中国上证股市结构关系发生明显改变。从格兰杰因果角度来看,不确定时期的经济变量变得更加敏感,行业间的联动效应有所减弱。网络抗毁性仿真实验结果表明,面对随机攻击,网络的稳定性更强;而蓄意攻击情况下,进行一番关系重塑的第三阶段网络抵抗能力更持久。根据接近中心性和介数中心性排名变化可知,电子、社会服务、综合和商贸零售行业在股市上逐渐接近重要主导地位;计算机、家用电器和通信行业成为股市网络中信息传输效率的重要控制节点。由行业间关联性波动分析可知,疫情袭击过程中,医药生物所受正向冲击影响最为明显,在股票市场中成为了抵御风险传染的有效“缓冲器”。

综合以上分析:疫情冲击改变了上证股市行业板块的结构,暴露出传统制造业的一些短板,但疫情也刺激了数字产业的发展,对此政府可以进行适当政策调控,鼓励拓宽数字技术在传统行业板块的应用。此外,基于复杂网络方法,本文仅探究了疫情影响下股市内部元素之间的联系与改变,缺少对不同股市间影响机制、股市预警等方面的内容分析,这也将成为下一步研究工作。

参考文献:

[1]徐宏, 蒲红霞. 新冠疫情对中国股票市场的影响——基于事件研究法的研究[J].金融论坛, 2021, 26(7): 70-80.

XU H, PU H X. The impact of COVID-19 on Chinas stock market-based on event study[J].Finance Forum, 2021, 26(7): 70-80.

[2]周民军,曲彬,黄雯,等. 新冠肺炎疫情冲击对我国产业发展和金融市场波动的影响——基于事件研究法和EGARCH模型的实证研究[J].华北金融, 2021,43(2): 28-39,55.

ZHOU J M, QU B, HUAN W,et al. The impact of COVID-19 on Chinas industrial development and financial market volatility-based on event study and EGARCH model[J]. Huabei Finance, 2021,43(2): 28-39,55.

[3]WANG X F, CHEN G. Complex networks: small-world, scale-free and beyond[J]. IEEE Circuits and Systems Magazine, 2003, 3(1): 6-20.

[4]LI M, LIU R R, L L,et al. Percolation on complex networks: theory and application[J]. Physics Reports, 2021, 907: 1-68.

[5]ONNELA J P, KASKI K, KERTSZ J. Clustering and information in correlation based financial networks[J]. The European Physical Journal B, 2004, 38(2): 353-362.

[6]NOBI A, MAENG S E, HA G G,et al. Effects of global financial crisis on network structure in a local stock market[J]. Physica A: Statistical Mechanics and Its Applications, 2014, 407: 135-143.

[7]VROST T, LYCSA , BAUMHL E. Granger causality stock market networks: temporal proximity and preferential attachment[J]. Physica A: Statistical Mechanics and Its Applications, 2015, 427: 262-276.

[8]ZHENG Q, SONG L. Dynamic contagion of systemic risks on global main equity markets based on granger causality networks[J]. Discrete Dynamics in Nature and Society, 2018(2):1-13.

[9]赵军产,黄麒安,吴晓群,等.基于格兰杰因果网络的中美贸易战对上证行业冲击的研究[J].物理学报,2021,70(7):325-333.

ZHAO J C, HUAN Q A,WU X Q,et al.The impcat of trade war on Shanghai stock exchange industry based on granger causality network[J]. Acta Physica Sinica,2021,70(7):325-333.

[10] 黄轲,陈瑶雯,刘曙华,等.“黑天鹅”事件与中国金融市场波动传递的动态网络[J].金融经济学研究,2021,36(5):31-47.

HUAN K, CHEN W Y, LIU S H, et al. “Black swan” events and dynamic network of volatility transmission in Chinas financial market[J.]Financial Economics Research, 2021,36(5):31-47.

[11] 周方召,贾少卿.经济政策不确定性、投资者情绪与中国股市波动[J].金融监管研究,2019,8(8):101-114.

ZHOU F Z, JIA S Q. Economic policy uncertainty, investor sentiment and Chinas stock market volatility[J]. Financial Regulation Research, 2019,8(8):101-114.

[12] ALBERT R, JEONG H, BARABSI A L. Error and attack tolerance of complex networks[J]. Nature, 2000, 406(6794): 378-382.

[13] WANG H, HUANG J, XU X, et al. Damage attack on complex networks[J]. Physica A: Statistical Mechanics and Its Applications, 2014, 408: 134-148.

[14] BELLINGERI M, CASSI D, VINCENZI S. Efficiency of attack strategies on complex model and real-world networks[J]. Physica A: Statistical Mechanics and Its Applications, 2014, 414: 174-180.

[15] 王梓行,姜大立,漆磊,等.基于冗余度的復杂网络抗毁性及节点重要度评估模型[J].复杂系统与复杂性科学,2020,17(3):78-85.

WANG Z H, JIANG D L,QI L,et al. Complex network invulnerability and node importance evaluation model based on redundancy[J]. Complex Systems and Complexity Science, 2020,17(3):78-85.

[16] GRANGER C W J. Investigating causal relations by econometric models and cross-spectral methods[J]. Econometrica: journal of the Econometric Society, 1969,37(3): 424-438.

[17] SIGGIRIDOU E, KOUTLIS C, TSIMPIRIS A, et al. Evaluation of Granger causality measures for constructing networks from multivariate time series[J]. Entropy, 2019, 21(11): 1080.

[18] FREEMAN L C. Centrality in social networks conceptual clarification[J]. Social Networks, 1978, 1(3): 215-239.

[19] COSTA L F, RODRIGUES F A, TRAVIESO G, et al. Characterization of complex networks: a survey of measurements[J]. Advances in Physics, 2007, 56(1): 167-242.

[20] 汪小帆, 李翔, 陈关荣. 网络科学导论[M].北京:高等教育出版社,2012:161.

(责任编辑 耿金花)

收稿日期: 2022-08-14;修回日期:2022-10-10

基金项目: 湖南省教育厅科学研究项目(22B0612)

第一作者: 刘建刚(1984-),男,山东泰安人,博士,副教授,主要研究方向为多智能体系统分布式协同控制理论及其应用。

通信作者: 陈芦霞(1998-),女,江西贵溪人,硕士研究生,主要研究方向为复杂网络在金融、经济领域的研究与应用。

猜你喜欢

大经贸(2020年2期)2020-05-08

现代商贸工业(2020年14期)2020-05-07

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13

大经贸(2020年1期)2020-04-07

大经贸(2020年1期)2020-04-07

计算机应用(2016年12期)2017-01-13

对外经贸(2016年11期)2017-01-12

无线互联科技(2016年13期)2017-01-10

中小企业管理与科技·上旬刊(2016年10期)2016-11-15