2024年国际宏观经济展望

2024-05-07 13:33罗晨樊少华

中国对外贸易 2024年3期

罗晨 樊少华

2023年全球经济复苏乏力,全球产业链调整、高通胀、地缘政治冲突加剧、国际贸易不振等多重风险相互交织,导致经济增速进一步下降。发达经济体主要受到货币政策收緊的不利影响,经济增速明显放缓,新兴经济体出口普遍承压,但依靠提振内需保持经济增速大致稳定。与2022年相比,在供给端持续改善与紧缩货币政策的共同作用下,欧美国家的通胀水平已有大幅回落,但地缘政治冲突对全球能源供给的扰动、服务业的强劲表现、劳动力市场持续紧张使得发达国家的通胀具有较强粘性,回落势头逐渐放缓。展望2024年,地缘政治冲突、紧缩货币政策的滞后效应和高企的经济成本等因素将继续拖累全球经济增长,预计全球经济表现依然疲弱。根据国际货币基金组织、世界银行的预测,2024年全球经济增速为3.1%、2.4%,分别高出2023年0个和-0.2个百分点。发达经济体增长势头将进一步走弱或延续疲弱表现,相对较高的利率水平、劳动力市场降温、收入增长放缓、地缘政治冲突等因素将继续抑制消费和投资需求,削弱其经济增长动力。新兴经济体中东南亚国家经济活力相对充足,在政府支出增加、国际旅游业强劲复苏和外国投资快速增长等因素的支撑下,经济增速有望小幅升高。

01.美国:消费动能逐渐减弱,经济增长趋势将进一步放缓,货币政策趋于宽松

2023年居民收入持续增长、政府财政支出快速扩张等因素有效维持消费韧性,支撑美国经济温和增长。2023年美国实际GDP增速为2.5%,较2022年1.9%的增速上升0.6个百分点,经济整体呈温和扩张态势,主要由消费驱动。从居民收入角度看,服务业的强劲复苏、劳动力市场持续紧张拉动居民收入增长,2023年美国居民个人收入增速基本接近疫情前水平,人均个人收入同比增长3.7%,为消费支出增加提供良好基础。另外,政府大幅扩张财政支出,推出减税政策、增加社会福利和保险支出、减免学生贷款,这些举措都有助于增加居民的可支配收入,再加上资本市场全面上涨带来的财富效应以及超额储蓄的进一步释放,有效维持消费韧性。2023年,居民人均个人消费支出同比增长1.7%,较疫情前2019年增速上升0.23个百分点。投资方面,利率上行一定程度上限制企业投资支出,但政府投资支出扩张为经济增长提供较大支持。2023年美国私人投资支出总额同比下滑1.2%,政府投资支出同比增长4%。出口方面,2023年美国出口季调总额约为3.05万亿美元,同比增长1.16%,较2022年同期增速17.59%下降16.43个百分点,出口增速基本处于筑底区间,但消费动能强劲对冲出口的弱势表现。

通胀延续下行趋势,但仍体现出较强的粘性。2024年1月美国CPI同比上升3.1%,较2023年1月6.4%的水平明显下降,核心CPI由去年同期的5.6%回落至3.9%。美国通胀降温主要得益于两方面原因:一方面,紧缩货币政策的滞后效应显现,对需求形成一定压制;另一方面,供给端的持续改善进一步缓解通胀压力,美国原油和天然气产量均大幅增加,推动国内能源价格下行,全球供应链逐步走出疫情影响、物流供应状况明显好转,也从外部改善美国的供应环境。然而,通胀走低的同时仍呈现出较强粘性,主要体现在劳动力市场持续强劲,薪资增速维持高位,工资上涨一定程度上推动工资价格螺旋上升。此外,美国通胀粘性主要表现在服务业领域,2023年全年服务业通胀同比增速在5.3%—7.2%的高位区间波动。从服务业通胀主要分项看,2023年美国住房租金增速虽有所放缓,但在租房刚需下租金价格存在一定粘性,而且剔除房租后的核心服务通胀分项如运输服务、娱乐服务和教育通信服务增速水平也相对较高,表明在劳动力市场紧张的背景下,与工资密切相关的核心服务价格仍然面临较大的通胀压力。

2024年随着美国居民消费韧性减弱,经济边际放缓趋势将进一步显现,但新一轮补库存周期仍将对美国经济形成一定支撑。一方面,紧缩货币政策存在滞后影响,将对需求继续产生抑制作用,同时居民的超额储蓄已基本见底,预计将于2024年上半年耗尽,其对经济增长及商品需求的拉动效应将显著下降,而相对较高的利率水平也不支撑私人部门大幅扩表以增加消费。随着劳动力市场非农就业人数增长放缓,新增工作岗位以及职位空缺数减少,亦可能会对后续个人可支配收入和消费支出增加产生负面影响。从对经济增长贡献较大的服务业消费看,2023年美国个人服务业消费支出同比增速总体保持下行趋势,从1月的3.09%降至12月的2.33%,动能贡献趋于减弱。不过,美国去库存周期可能见底,新一轮补库周期预计将要来临,对经济增长形成一定支撑。2022年7月,美国库存总额同比增速达到峰值,此后开始下降,2023年12月美国库存总额同比增速已降至0.44%,结合2024年1月制造业原材料价格指数上涨,及美国零售商和制造商库存同比增速小幅上扬的情况来看,预计去库存已接近尾声,2024年美国将逐步进入补库周期,而新一轮补库存周期将部分弥补因消费拉动力减弱而丧失的增长动能。

美联储加息周期已基本结束,货币政策拐点或将在年内出现。在2024年1月美联储议息会议后发布的声明中删除了对进一步加息可能性的措辞,意味着加息周期已基本结束。此轮美联储加息周期自2022年3月开始到2023年7月最近一次加息,合计加息11次,加息525个基点,2023年年内累积4次加息100个基点,将联邦基金利率提高至5.25%—5.5%。由于预计2024年美国消费拉动作用减弱,经济增速边际放缓,通胀压力进一步下降,货币政策拐点或将在年内出现。2023年12月点阵图显示,2024年联邦基金利率或将处于4.5—4.75%区间,即累计降息约75个基点。从最新数据来看,2024年1月美国通胀数据略高于市场预期,CPI同比增长3.1%,高于预期2.9%,核心CPI同比增长3.9%,高于预期3.7%,通胀持续下行存在不确定性,预计2024年年内降息时间可能较晚,且幅度受限。

2024年东南亚国家经济增速有望小幅抬升,通胀下降空间有限。2024年,以发达经济体为主的外部需求进一步减弱将继续拖累东盟贸易型经济体制造业的表现,但预计政府将进一步增加公共投资以提振经济增长,同时在东南亚国际旅游业强劲复苏的背景下,消费支出的增加尤其是酒店、餐饮和旅游行业的活跃表现,也将促进经济增长。此外,大宗商品出口价格持续居于相对高位、外国投资快速增长也有助于推动东盟经济持续复苏。2023年12月亚洲开发银行预计2024年东南亚国家经济增速为4.7%,较2023年上涨0.4个百分点。考虑到短期内粮食价格居高不下的情况难以改善,且地缘政治风险仍将对能源供給产生扰动,可能使得交通和燃油价格具有一定韧性,因此后续通胀下降空间有限,预计2024年通胀水平将降至3.5%。

东南亚国家降息时点预计滞后于美欧,且幅度受到一定制约。鉴于通胀下降并逐步回落至货币当局的目标范围内,加之美联储紧缩步伐放缓,印度尼西亚、新加坡、马来西亚和菲律宾货币当局于2023年开始放缓紧缩节奏,越南为化解经济困境已率先转入宽松周期。历史上看,东南亚国家习惯于跟随欧美央行的降息步伐,但考虑到2023年以来,东南亚国家货币普遍贬值已形成较大的资本外流压力,预计东南亚国家将滞后于欧美进入降息通道,且幅度受到一定制约。

04.国际原油价格:预计2024年国际油价中枢与2023年基本相当,但波动性将有所加剧

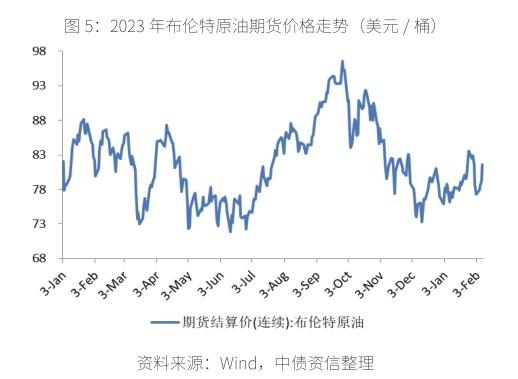

2023年全球需求收缩,国际油价有所回落,全年价格波动较大。2023年布伦特原油期货均价为83美元/桶,较 2022年的99美元/桶下降约16%。2023年上半年受较悲观的全球经济增长预期影响,布伦特原油价格波动下行,截至年中已基本回到乌克兰危机之前的价格水平,7—9月受OPEC+延长减产期限(包括沙特自愿额外减产100万桶/日)、巴以冲突等地缘政治冲突影响,国际油价持续上行,在9月达到年内最高点约97美元/桶,之后又震荡下行,10月至12月在OPEC+减产政策不及预期、美国战略原油补库等多重因素影响下,油价整体在73—83美元/桶的区间内宽幅震荡。

在当前全球经济依然疲弱的背景下,原油需求仍将承压,但供给端将持续受地缘政治风险、产油国减产等诸多不确定性因素的扰动,预计2024年全球原油价格的波动性将有所加剧。需求方面,过去两年全球货币政策持续偏紧对经济的负向传导效应尚未结束,全球需求阶段性走弱的趋势仍然延续,全球商业活动和消费支出增速进一步放缓,将继续抑制原油需求增长。IEA预计2024年全球石油需求增长为120万桶/日,仅为2023年230万桶/日增幅的约一半,预计总需求达到平均1.03亿桶/日。原油需求疲软使油价不具备快速上行的基础。供给方面,2024年全球地缘政治风险恐将继续上升,乌克兰危机持续发酵、中东局势愈演愈烈,使得国际原油供给依然面临较大不确定性,叠加OPEC+产油国的减产行动对原油供给的扰动,预计国际油价的波动性将进一步加剧。综合来看,预计2024年全球原油市场仍将延续供需紧平衡格局,布伦特原油期货价格中枢与2023年基本相当,但油价波动区间将有所扩大。

(作者单位:中债资信评估有限责任公司)

猜你喜欢

今日农业(2022年14期)2022-09-15

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

民生周刊(2020年13期)2020-07-04

商周刊(2018年23期)2018-11-26

华人时刊(2018年23期)2018-03-21

大社会(2016年6期)2016-05-04

全国新书目(2009年24期)2009-07-17