2023我国短视频领域年度报告:市场格局与投资观察

2024-05-12 21:20吴素平

传媒 2024年8期

吴素平

我国短视频领域已走过了十余年发展历程,在经历了萌芽期、成长期和爆发期后,现已进入成熟阶段,市场规模持续扩张,竞争格局趋于稳固,庞大的流量激发商业价值释放,平台盈利能力稳中有升,投资创业趋于理性。随着视频创作能力的普遍提升,短视频内容趋于专业化、精品化,精准推荐算法下的受众群体也更加垂直化和精细化。2021年短视频超过即时通讯,成为用户使用时长占比最高的网络应用类型,并在2022年保持了这一优势。2023年随着真人互动游戏、情景微短剧的火热,短视频在资本市场再次引发强烈关注。

随着短視频逐渐成为互联网内容传播的主流媒介,其肩负的价值引领与文化传播功能愈加凸显,政策的规范与引导随之推进。早在2017和2018年,原国家新闻出版广电总局在《关于进一步加强网络视听节目创作播出管理的通知》和《关于进一步规范网络视听节目传播秩序的通知》中要求“各类网络视听节目必须坚守文明健康的审美底线”“坚决禁止非法抓取、剪拼改编视听节目的行为”;2022年和2023年,多个部门发文着力整治短视频领域乱象,鼓励提升内容质量,发展积极健康的网络文化,促进短视频市场健康持续发展。

我国短视频领域市场格局

在政策引导、技术推动、经济发展等多种因素作用下,我国短视频领域历经多年蓬勃发展,积累了庞大的产业规模,且仍保持增长态势,已成为数字内容产业发展的主引擎。经过多轮竞争与行业“洗牌”,市场格局趋于稳固,头部平台探索出广告营销、直播带货、电商分成、本地服务等多元成熟的变现模式,行业平均盈利能力稳健。与此同时,“出海”市场再次取得亮眼成绩,发展潜力巨大。

短视频规模创新高,将持续扩增。近年来,随着互联网巨头不断加码短视频业务,短视频市场获得爆发式增长,《中国网络视听发展研究报告》(2023、2024)显示,2022年我国短视频市场规模达到2928.3亿元,逼近3000亿元大关,同比增长14%。用户规模突破10亿人大关,达到10.12亿人,同比增长8.35%,这远高于我国网民规模2.6%的增速。截至2023年12月,全网短视频账号总数已达惊人的15.5亿个,职业主播达1508万人,短视频已成为全民基础应用,同时也是新增网民触网的主要渠道。随着用户规模的逐渐饱和,本研究预计未来两年短视频用户规模年均增速将放缓至2%左右。短视频内容从最初的“泛娱乐”为主向“泛娱乐+泛知识”多元化方向拓展,“短视频+”逐渐跨界融入各行各业消费场景中,不断拓展新的业务增长点。2023年,微短剧的火爆及其表现出的超强变现能力为市场又增添了一把火,本研究预计未来两年短视频市场规模突破3000亿元大关后,将继续保持稳步扩增,2022—2024年复合增长率(CAGR)将放缓至9%左右(如图1)。

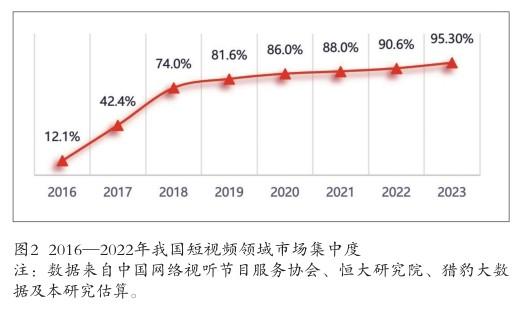

竞争格局从“两强角逐”走向“三足鼎立”,市场集中度稳步提升。我国短视频市场已形成以抖音集团和快手系“两强”占据主要市场份额、视频号奋起直追、其他平台瓜分剩余市场的格局。短视频市场集中度稳步提升(如图2),头部平台市场主导能力持续增强,在流量、资源方面占有绝对优势。尽管微短剧的爆火带来的内容增量,产生了诸如红果免费短剧、星芽免费短剧这样的“黑马”玩家,但并未动摇抖音和快手系的绝对领先地位。QuestMobile监测的数据显示,2023年12月,抖音月活跃用户规模已高达7.61亿,快手月活跃用户规模也达到了4.46亿。《中国网络视听发展研究报告(2024)》显示,抖音和快手系两大集团短视频平台用户渗透率合计已高达95.3%。微信视频号在2020年1月推出,内嵌于微信的“发现”页面中,微信庞大的用户基础为视频号起到了显著的导流效果,诞生一年半就达到了3亿DAU(日活跃用户规模),这是快手花费9年、抖音花费3年才达到的水平。而到了2022年6月,视频号月活跃用户规模就已突破8亿,后来者居上,发展潜力巨大。

多元变现模式释放内容价值,盈利能力稳中有升。短视频平台内容主要来自用户上传,相比网络长视频平台大大降低了版权购买成本,创作者本身也是消费者,并在大数据推荐算法的加持下实现了“人—货”的精准匹配,有助于促进实现内容的商业价值。当前,广告营销、直播带货、电商分成、本地服务是短视频平台最常见的变现模式,其中广告营销占比最大,2023年快手线上营销营收占比达到53%,是第一大收入来源。根据AppGrowing数据,2023年初,抖音集团旗下的官方营销服务品牌巨量引擎上服饰鞋包、食品饮料、文化娱乐、家居家装、游戏是广告主数最多的五大行业。付费短剧的火热发展除了直接的付费收入外,也将为广告营销开辟新的商业化渠道,如品牌广告植入、流量投放、IP孵化等。

直播变现方面,以直播起家的快手已培养了成熟的直播生态,大量不同风格的主播积累了高价值的私域流量,通过带货、打赏实现营收,在强监管下直播业务从野蛮增长走向了规范发展,2023年度仍贡献了约三成营收。抖音于2017年12月推出直播功能,音乐、艺术、传统文化、三农、旅游等内容在直播平台上展现活力。视频号于2020年10月开通直播功能,并开通了购物车和小店,据微信公开课讲师介绍,2022年视频号直播看播规模增长300%,看播时长增长156%,直播带货支付GMV同比增长超8倍,正在成为视频号营收新的增长点。

电商分成目前占比还较小,但价值潜力正在凸显。腾讯正在积极推动电商成为视频号的第二收入来源,于2023年初面向商家收取技术服务费,费率标准在1%~5%之间。此外,抖音、快手都在积极推进本地生活服务,快手基于庞大的下沉市场推出了官方本地生活小程序,抖音则布局外卖业务,推出外卖小程序,并与饿了么合作。《2022抖音生活服务数据报告》显示,抖音生活服务覆盖城市已超370个。

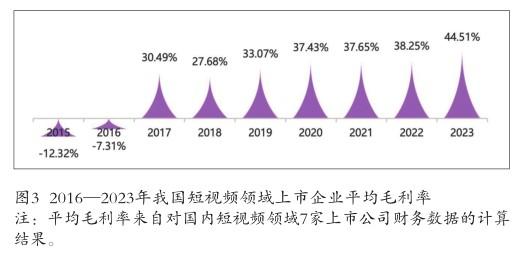

经过多年发展,短视频平台凭借多元化商业模式,已形成较稳定的盈利能力。根据本研究对快手、微盟、有赞等7家短视频领域上市企业毛利率计算数据,自2017年以来,行业平均毛利率逐步提升至40%以上,保持稳中有升的态势(如图3)。

头部平台布局全球化战略,创下出海新纪录。近年来,国内短视频平台顺应出海趋势,在北美、巴西、东南亚等国家和地区取得显著成绩,抖音旗下TikTok、Helo,快手旗下Kwai、Zynn,欢聚时代旗下Likee竞相进军海外市场,连创出海新纪录。TikTok在海外新冠疫情期间月活跃用户规模和下载量均创历史新高,受美国、印度等地制裁后,转向南美和东南亚等新兴市场,继续保持稳步扩张步伐,2022年12月登上全球综合下载量排行榜榜首。虽在2023年4月份滑落榜首,但仍保持在Top3位置。TikTok将国内成熟的商业模式复制到海外市场,建立海外运营团队,根据当地的文化习俗策划符合当地用户兴趣的活动,快速吸引大量忠实用户。2023年,中文在线海外子公司Crazy Maple Studio(枫叶互动)推出的真人短剧APP——ReelShort在北美市场爆火,定位2分钟以内的网文改编剧情、低门槛的“单集付费”让ReelShort一度跃居美国iOS总榜第3名、娱乐榜第1名,引发短剧应用上线的热潮。

我国短视频领域投资分析

受全球经济下行、信贷环境收缩、新冠疫情冲击、政策监管趋严等多种外部因素影响,近年来国内资本市场情绪较悲观,在此环境下,短视频领域投资创业也受到一定影响。尽管如此,短视频仍是数字内容产业中的投资活跃度较高的领域,投资价值持续保持在高水平,短视频内容营销、内容创作、直播业务成为投资关注热点。

短视频创业与投资趋于理性。根据本研究从IT桔子统计的数据,2022年短视频一级市场发生融资事件16起,同比下降约一半,延续了2017年以来的下降趋势。投资金额降至10.77亿元,延续了自2018年以来的下降趋势。新增短视频企业5家,远不及2021年的16家,更不及此前百余家的水平。多方面原因造成短视频创投热度走低:一是随着监管规范落实,资质要求逐渐完备,如网络文化经营许可证、广播电视节目制作经营许可证、信息网络传播视听节目许可证,创业门槛提升;二是短视频市场竞争日益激烈,头部格局已定,市场集中度高,新进企业立足更难;三是一些创业者受严峻大环境影响推迟或放弃了创业计划。随着市场逐渐回归理性,以及投资不确定性增加,投资者更加注重风险控制和收益预期,投资风格更加谨慎。

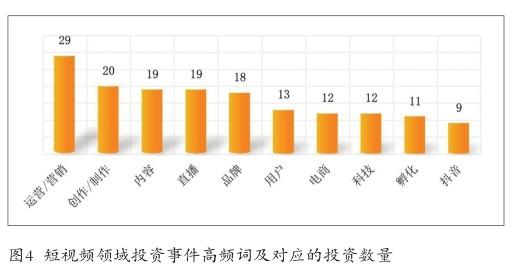

短视频内容营销、直播最受投资者关注。本研究从IT桔子网站整理了自2021年1月至2023年6月短视频投资事件高频词(如图4)。其中,短视频运营或营销成为最受关注的方向,其次是内容创作。相关企业的业务类型可分为三类:一是通过短视频内容创作、IP运营为品牌提供推广服务;二是通过数据中台为卖家提供数据运营、数据监控等服务,辅助选品和精准投放;三是专注于垂直领域的产品营销与变现,如美妆、房产等领域,或提供店铺代运营服务。与此前不同的是,“直播”和“电商”作为短视频领域新的投资热点出现,表现出投资人对此两项业务潜力的认可。

短视频领域投资价值评估。在即将推出的《中国数字内容产业市场格局与投资观察(2023)》一书中,笔者重点研究了数字内容产业的10个热门领域,短视频是其中重要的一个。为了解各细分领域发展差异,参考产业组织理论SCP分析范式,构建了“2-7-12”的投资价值评估架构,从内部因素和外部因素2个维度设置了7个一级指标和12个二级指标,对各细分领域投资价值进行评估和排序。为便于统一比较,对一级指标加权计算的总得分采用1星至5星的方式表示,即“综合结果”,获得星数量越多,表示越有利于投资进入。本研究将短视频领域在三个年度的投资价值评估结果汇总至下表1,评估结果从五星降至四星,又回到五星,持续保持在较高水平,仍具有很好的投资机会。

短视频领域投资建议。短视频引领数字内容产业投资风向,市场规模和用户规模连创新高并保持持续增长态势。当前头部平台在内容、渠道、资源方面占有绝对优势,拥有庞大的流量基础,为短视频营销服务与商业变现提供了巨大的需求空间,提供短视频运营及营销服务的优质企业值得关注,如短视频推广、数据运营、数据监控、短视频电商、店铺代运营等业务方向;此外,可关注垂直领域的产品营销与商业化变现。在AIGC浪潮下,人工智能、虚拟技术在视频創作与编辑中的作用凸显,在Sora、Runway、Pika等多模态AI工具的助力下,短视频创作门槛及广告营销成本将进一步降低,产能有望出现飞跃式增长,在内容供给大爆发之下保持自有“调性”、提供高质量内容和服务的企业将迎来更大发展空间。

作者单位 中国新闻出版研究院

【编辑:李栋】

猜你喜欢

科学大众(2022年11期)2022-06-21

青年生活(2019年23期)2019-09-10

商用汽车(2016年11期)2016-12-19

台声(2016年2期)2016-09-16

商用汽车(2016年6期)2016-06-29

商用汽车(2016年4期)2016-05-09

中共南宁市委党校学报(2015年4期)2015-02-28

创业家(2015年5期)2015-02-27

中国音乐教育(2014年7期)2014-02-06

杭州科技(2013年5期)2013-03-11