优化个人所得税税率、级次与级距的设定

——基于基尼系数的分解和组间基尼系数变动

2019-02-19 06:54李铭李立

中央财经大学学报 2019年2期

李铭 李立

一、税收法定背景下我国个人所得税改革实现历史性突破

党的十八届三中全会提出,财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平的制度保障,税收法定原则是科学、规范的财税体制的重要方面,为落实2020年之前全面实现税收法定原则,个人所得税加快了改革的进程。

(一)税收法定推动个人所得税改革进程

十八届三中全会明确提出要“落实税收法定原则”,并在全国人大会议审议通过的立法法修正案中,进一步对税收法定原则进行了明确和细化,即“税种的设立、税率的确定和税收征收管理等税收基本制度”只能通过制定法律确立。《贯彻落实税收法定原则的实施意见》更是对贯彻落实税收法定原则进行了具体部署,体现了中央对落实税收法定原则的高度重视。党的十九大报告从全局和战略的高度,强调要加快建立现代财政制度,明确了深化财税体制改革的目标要求和主要任务。根据相关部门的决策部署,要求在2020年以前全面实现税收法定。此次我国《个人所得税法》的修法,正是在加快税收法定背景下完成的,体现了我国加快建立完善税法体系,严格规范约束政府征税行为,把法律条文付诸实践的严谨部署和周密安排。

(二)2018年我国个人所得税改革的历史性突破

自1980年第五届全国人大第三次会议通过《中华人民共和国个人所得税法》以来,我国个人所得税经历了以下七次修法:第一次是1993年,第八届全国人大常委会第四次会议修改《个人所得税法》,规定所有中国居民和有来源于中国所得的非居民,均应依法缴纳个人所得税。第二次是1999年,第九届全国人大常委会第十一次会议修改《个人所得税法》,删去储蓄存款利息免征个人所得税项目,开征《个人储蓄存款利息所得税》。第三次是2005年10月,第十届全国人大常委会第十八次会议通过修改个人所得税的决定,免征额1 600元于2006年1月1日起施行。第四次是2007年6月,第十届全国人大常委会第二十八次会议通过决定,明确“对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定”。第五次是2007年12月,第十届全国人大常委会第三十一次会议通过决定,个人所得税免征额自2008年3月1日起由1 600元提高到2 000元。第六次是2011年6月,第十一届全国人大常委会第二十一次会议通过决定,个人所得税免征额由2 000元提高到3 500元。现行个人所得税第1级税率由5%修改为3%,9级超额累进税率修改为7级,取消15%和40%两档税率,扩大3%和10%两个低档税率和45%最高档税率的适用范围等。第七次是2018年8月31日,第十三届全国人大常委会第五次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,除提高基本减除费用标准、增加专项扣除外,对个人所得税的税率、级次与级距进行了较大幅度的调整。此次修法将使个人所得税纳税人占城镇就业人员的比例由44%降至15%[注]参见中国人大网,全国人大常委会办公厅新闻发布会,2018年8月31日。,使广大纳税人享受到不同程度减税的红利。这次个人所得税法的修正标志着个人所得税开始由分类税制向分类与综合相结合的税制转变,既是个人所得税法治建设的一次重大突破,也是个人所得税改革上的历史性突破。

二、优化个人所得税税率、级次与级距设定的数据来源及研究路径

个人所得税对收入分配起作用的主要机理有两种,一是通过费用减除标准(费用扣除)将一部分低收入者排除在个人所得税调节的范围以外,并使得高收入群体产生更多的应纳税所得额,同时保证了需要缴纳个人所得税的低收入者在原有收入的基础上进行费用扣除后尽可能地少缴纳个人所得税,费用减除标准(费用扣除)的存在能够很好地体现个人所得税对于低收入者的保护,可理解为费用扣除是为保证纳税人的正常生活开支和成本费用[1];二是通过累进的税率让更高收入水平的纳税人缴纳更多税收,税负也高于低收入者,并通过级距的划分来限定不同收入水平的个体所处的纳税层级,而级次的多少将会影响到个人所得税累进的速度和程度。[2]财政部部长刘昆在发展高层论坛上提出要进一步优化税率结构,完善税前扣除,规范和强化升级税基,加强税收征管,充分发挥个人所得税的调节功能。[注]参见2018年3月25日财政部部长刘昆在发展高层论坛上发表的演讲。而个人所得税税率、级次与级距的设定对于提升个人所得税调节收入分配的能力意义重大,科学的税率结构设计能够保障个税收入调节功能的最大发挥。

本文通过基尼系数分解法,将基尼系数划分为组内基尼系数和组间基尼系数,重点考察按个人所得税税率、级次和级距划分的收入等级组所对应的个税收入分配效应。因为基尼系数的分解法能够按照收入水平对样本进行分组,并通过计算权重找出收入分配不平等问题最严重的组别所对应的收入区间,从而为未来进一步优化个人所得税税率、级次和级距的设定提出有参考性的建议。

(一)相关数据来源

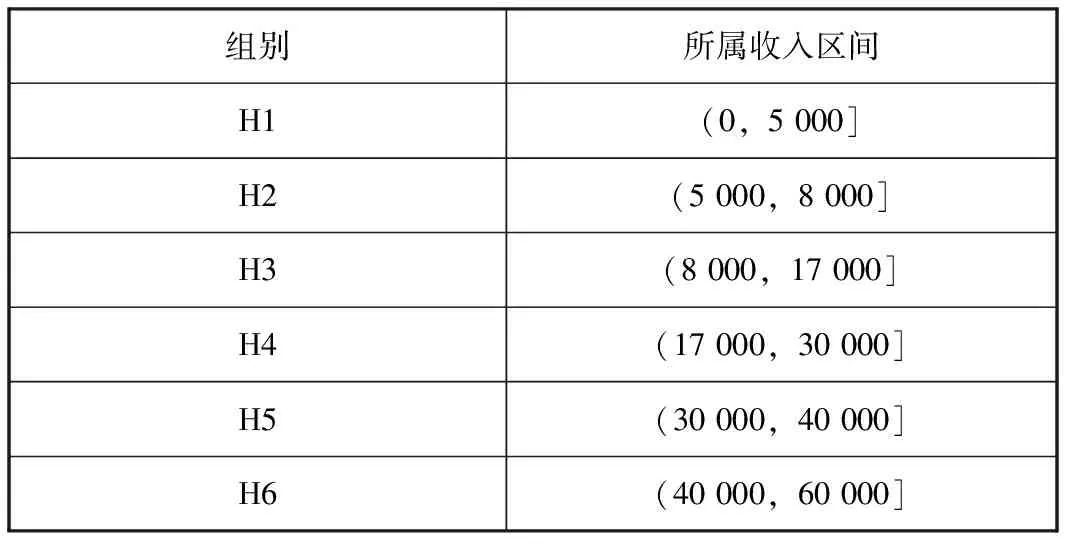

本文以目前中国最好的追踪类微观数据库《中国家庭追踪调查》(CFPS)作为数据来源(目前,本数据库数据只覆盖至2014年),对样本的月收入进行排序,并按照当前个人所得税税率表所对应的收入区间将样本划分为7个组,如表1所示。

表1 样本分组情况 单位:元

H1适用税率为0,H2、H3、H4的适用税率别分为3%、10%、20%,H5的适用税率为25%,H6的适用税率为35%。样本分组的依据是:考虑到样本的收入跨度范围为(0,60 000),刚好覆盖个人所得税累进税率表第一级至第五层级的级距跨度范围。同时,我们认为适用税率为0对应的样本组能够用于组间基尼系数的辅助分析,因此将样本划分为6组。为了能够对2018年个人所得税改革中关于税率、级次与级距所作调整进行深入和详细的探析,上述分组满足了每组所属的收入区间与个人所得税级距也相互对应。

(二)主要研究方法及内容

本文基于基尼系数的分解和组间基尼系数的变动来研究个人所得税税率、级次、级距的优化问题,研究的基本思路是按照收入分组对总体基尼系数进行分解,分解后找出造成样本总体收入分配不平等的关键组别,并讨论当前个人所得税的税率、级次和级距是否有利于改善这些关键组别的收入分配不平等。

本文的研究路径为:第一步,对各个收入等级组的平均税负和税率的累进性进行测算,并概括样本总体的收入分布特征,对样本的总体情况做一个整体的说明和介绍。第二步,测算样本的收入分配不平等状况,由总体和分组两个层面来衡量。先通过样本总体的基尼系数来对居民的收入分配差距形成一个大致的判断,然后通过组内基尼系数试图找到收入分配差距较大的组别,因为这些组别有可能是造成总体收入不平等的关键因子。在对总体和组内基尼系数进行测算后,我们再将税前与税后的基尼系数进行对比,对当前个人所得税税率、级次、级距改善收入分配的状况做出评判,重点是观察那些收入分配差距较大的组别收入不平等情况有没有明显改善,最终提出问题。第三步,测算组间基尼系数,按照Cowell 1995年提出的基尼系数分解法[3],Gini=k∑WiGi+Ib+ε。其中,k为权重因子,Wi为权重,Gi为组内基尼系数,Ib为组间基尼系数,ε为各组收入分布的重叠项。当各组之间收入分布没有重叠,ε为0。由于笔者按照收入区间进行分组,故各组之间收入分组没有重叠,因此Gini=k∑WiGi+Ib。通过计算各组的收入比重、人数比重,再结合样本总体的基尼系数和组内基尼系数,就能得到样本总体的组间基尼系数Ib。得到样本总体的组间基尼系数后,我们把样本总体的组间基尼系数和所有组内基尼系数与权重乘积之和进行比较,找出对样本总体收入不平等贡献最大的影响因素。由于两个相邻级距区间的组间基尼数关系到个人所得税的累进性,我们可以通过测算两个相邻级距区间组间基尼系数去刻画组间基尼系数对样本总体收入分配不平等的影响。第四步,提出进一步优化个人所得税税率、级次、级距设定的建议。

三、个人所得税平均税负与累进性分析

(一)收入分布的总体特征

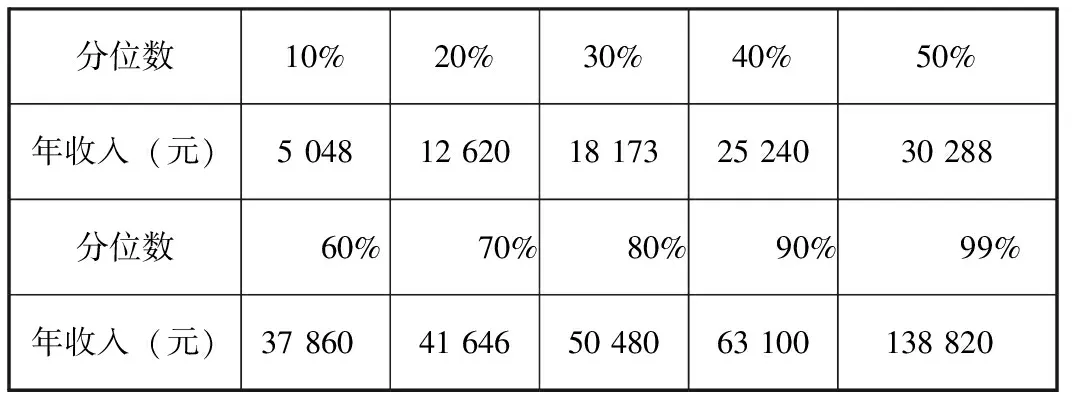

如图1所示,样本总体的收入分布特征呈现出单峰整体偏右的分布形态,其中年收入在20 000元至60 000元是分布比较集中的区域,年收入超过80 000元后分布开始逐渐变得稀疏。[4]根据表2,样本总体年收入的中位数为30 288元,如果按照当前个人所得税制度所确定5 000元/月为费用扣除标准,它所对应的年收入为60 000,处于85%~90%的分位数区间,表明个人所得税的调节范围大约只占到总体样本人数10%~15%。由于《中国家庭追踪调查数据》中收入数据主要来源于对成年人的访谈,显然上述得到的个人所得税调节范围并不能代表个人所得税在我国整体人口中的实际征收率,但依然可以认为个人所得税的调节仅限于少数满足条件的特定收入人群,而部分低收入人群并不在调节的范围以内。

图1 收入分布状况

表2比较清晰地呈现了样本总体收入分布的结构和层次,我们能详细了解到不同收入水平的群体处于样本收入排序的具体位置。通过表2我们可以得到两点结论:第一,较低收入群体的收入分布跨度较小,但分布的人数比较集中;而较高收入群体的收入分布跨度较大,分布却比较稀疏。第二,分位数99%对应样本的年收入为133 820,适用当前七级超额累进税率的第二档10%的边际税率,仅有不到1%的人适用超过10%的边际税率。样本最大值的年收入为558 000,只达到适用30%边际税率的水平线,由此可以肯定适用35%以上边际税率的收入群体占整个纳税人群比重非常低。

表2 部分收入对应的分位数

(二)个人所得税平均税负与累进性分析

在对当前个人所得税税率、级次与级距设定促进公平的效果进行探究之前,我们有必要先按照分组情况对平均税负和累进性进行分析,因为如果个人所得税制度的设计是公平的,那么当纳税人的收入增加时,必然需要缴纳更多的税收,而且高收入者承担的税负也要高于低收入者,即要保证个人所得税是累进的。在对样本进行分组后,通过计算每组个人所得税的平均税负与累进性,能够形成对当前个人所得税制度设计比较有针对性的探讨。

图2 个人所得税平均税负与累进性

结合上述分析,可形成对当前个人所得税制度设计存在问题的初步判断:第一,根据样本数据得到的结果,仅有不到1%的人群适用高于10%的边际税率,高于30%的边际税率(35%、45%两档税率)在样本中成为“无效税率”;第二,当前个人所得税税率制度的设计对高收入群体的调节效果并不理想。

四、基于基尼系数分解结果的税制优化探析

(一)样本总体基尼系数的分解

个人所得税以调节收入分配为主要功能,判断个人所得税税制设计是否完善的依据在于个人所得税是否在一定程度上很好地改善了收入分配状况。然而,仅仅通过总体收入分配状况的量化,如总体税前与税后基尼系数的差异,很难获得确定的结论。通过基尼系数分解法,我们能了解到收入分配的内部状况,并能够分析每组收入分配状况的具体差异,得到组内收入不平等对样本总体收入不平等的贡献程度,最终判断当前个人所得税税制的设计是否有利于改善各组的收入不平等,重点关注的是那些对总体收入不平等贡献最大的组。

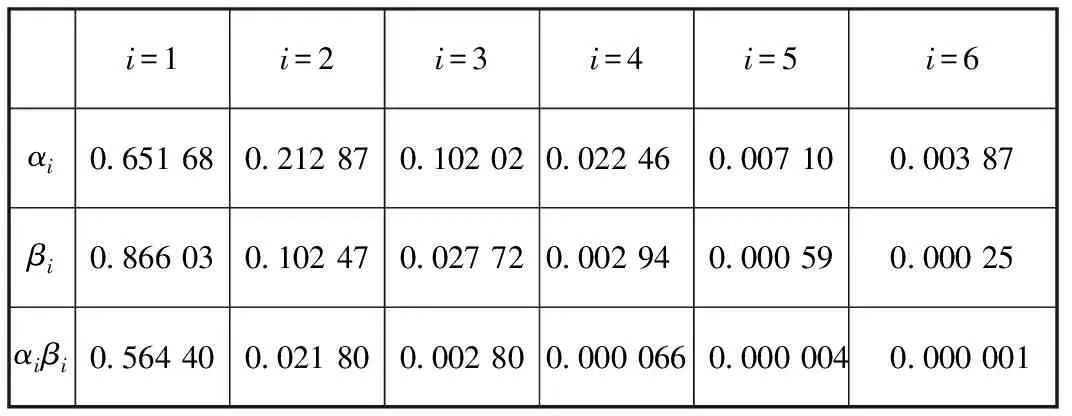

表3为基尼系数分解的权重矩阵,αi表示各组收入占样本总体收入的比重,βi表示各组样本数量占样本总体的比重,αiβi两者的乘积表示基尼系数分解式展开的权重因子。表4为各组税前税后的组内基尼系数以及与权重因子乘积。

结合表3、表4可知,个人所得税调节收入分配的能力依然有较大的提升空间。整体来看:通过与税前基尼系数的比较可知,H2的税后基尼系数没有太大的变化,效果较为明显的是H3、H4、H5三组,它们的税后基尼系数相比于税前基尼系数分别下降了0.007 5、0.087 22、0.006 72。然而,从H3、H4、H5组内基尼系数与权重因子的乘积来看,不论是税前还是税后,对总体基尼系数的贡献都比较小,因此H3、H4、H5组内基尼系数的变动并不足以说明当前个人所得税税率、级次与级距的设定有效降低了总体的基尼系数。H6的税后基尼系数仅比税前基尼系数降低了0.003 61,这也佐证了第三部分的观点,即当前个人所得税税率制度对高收入群体的调节能力有限。在总体基尼系数方面,税前的总体基尼系数为0.419 27,而税后的总体基尼系数为0.415,两者之差为0.004 27。H1组内基尼系数与权重因子的乘积为0.195 2,H1在各组中对样本总体收入分配不公平的贡献程度最高,虽然H1并不在个人所得税缴纳的范围之内,那么能否认为H1就是造成总体收入分配不公平的关键因素?答案是否定的,因为我们不能忽略组间基尼系数对总体收入分配不公平的影响。

表3 权重矩阵

表4 组内基尼系数

(二)收入分配不平等关键因素的确定

根据Cowell提出的基尼系数展开式,Gini=k∑WiGi+Ib+ε,由于本文按照收入区间进行分组,故各组之间收入分组没有重叠,因此ε为0,ε组间基尼系数Ib=Gini-k∑WiGi。

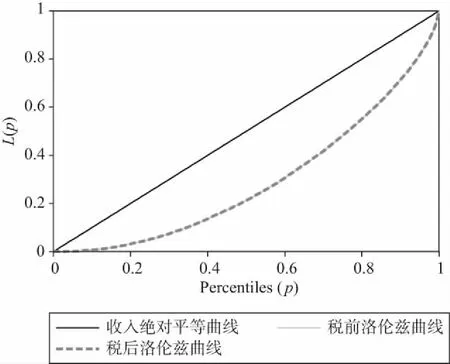

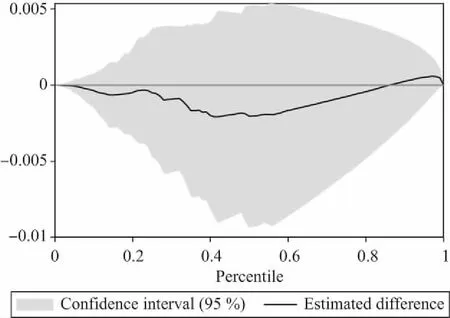

根据表4,可求得税前组间基尼系数=0.419 27-0.183 282=0.222 1。税前组间基尼系数对样本总体收入不平等的贡献程度为0.529 7,由于贡献率超过了50%,所以组间基尼系数是造成总体收入不平等的关键因素。进一步地,有必要分析当前个人所得税制度的设计是否有利于降低组间基尼系数。通过计算,税后的组间基尼系数为0.217 8,相比于税前组间基尼系数仅下降了0.004 21,从样本总体组间基尼系数的变动来看,个人所得税调节收入分配的能力有待提高。图3的洛伦兹曲线显示了税前组间基尼系数与税后组间基尼系数差别非常细微,两条洛伦兹曲线几乎重合。为了很好地呈现两条洛伦兹曲线的差别,并反映税前、税后组间收入不平等的具体差异,我们又进一步绘制了组间洛伦兹的差异图,并附加了置信区间。如图4所示,税前、税后的组间收入不平等差异基本在千分之五的范围内波动,并且高度可信。

图3 组间收入分配差距的洛伦兹曲线

图4 组间洛伦兹曲线差异与置信区间

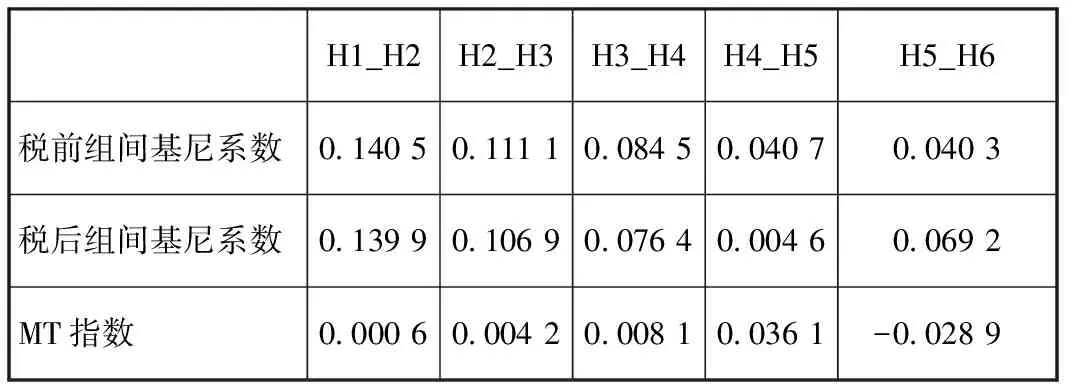

具体到各组情况,为保证研究结论与优化个人所得税税率、级次和级距的设定相符,这里仍然延用前面的分组方法,并从税前、税后两个层面来考察相邻两组的组间基尼系数的变动。由表5可知,组间基尼系数差距最大的“相邻组”是H1_H2与H2_H3,经过个人所得税调节以后,前两个“相邻组”的组间基尼系数有略微的下降。H4_H5的组间基尼系数下降比较明显,税后组间基尼系数仅为0.004 6,相比于税前降低了0.036 1。然而,H5_H6的组间基尼系数却呈现出不降反增的趋势。

表5 相邻两组的组间基尼系数

(三)研究结论

从上述样本总体基尼系数的分解到组间基尼系数的变动,我们可以得出以下几个结论:第一,当前个人所得税税率、级次与级距的设定较好地调节了中收入组的组内收入分配差距以及中收入组与高收入组的组间收入分配差距[5]。第二,当前个人所得税税率制度的调整在改善整体收入分配差距层面实现了较好的效果,税后基尼系数比税前基尼系数下降了0.004 27,而2011年个人所得税税率制度的调整仅使总体基尼系数下降了0.000 6。因此,相比2011年个人所得税税率制度的调整,此次个人所得税税率制度调整调节收入分配的能力有显著提升。第三,个人所得税调节总体收入分配差距的能力依然有限。笔者认为主要鉴于个人所得税税率、级次与级距的设定没有抓住造成总体收入分配不平等的关键因素,尤其是级次和级距的设定没有对高收入组形成有力的调节,总体的基尼系数才会居高不下。而且从组间系数的变动来看,个人所得税也没有起到很好地调节总体的组间收入分配差距的作用,高收入组的组间收入分配差距反而有扩大趋势。第四,当前个人所得税的制度设计没有体现出对低收入群体收入分配差距的控制,特别是从组内系数和组间基尼系数来看,低收入组的收入分配差距在整体收入分配差距中占有不小的比重。

五、进一步优化个人所得税税率、 级次与级距设定的具体建议

基于平均税负和累进性的分析及基尼系数分解的测算结果,我们对未来个人所得税税率、级次与级距的设定提出以下建议。

(一)建议考虑合并部分级距,取消25%边际税率

针对当前个人所得税税率制度对高收入群体调节能力不足的问题,尤其是月收入在(30 000,60 000]区间的平均税率累进性极其微弱,远低于其他各收入等级组。我们建议合并H5与H6的级距,取消H5所对应的边际税率25%,统一按照30%的边际税率进行纳税。原因在于:根据样本数据的测算,月收入在(30 000,40 000]区间的人群取得的平均收入是月收入在(8 000,17 000]区间的人群取得平均收入的3.3倍,月收入在(8 000,17 000]区间的人群是按照10%的边际税率缴纳个人所得税,为了保证平均税负累进性不随收入的增加而被削弱,因此建议月收入在(30 000,40 000]区间的群体按30%的边际税率缴纳个人所得税。

(二)建议适度降低最高为45%的边际税率

尽管从表面上看似乎不利于对高收入群体进行调节,但事实上适用于30%边际税率的纳税人数占总体样本的比重就已经很小,适用于最高边际税率45%的纳税人群更加稀少,因此适度降低最高边际税率对总体收入分配差距的影响不大。[6]同时考虑到纳税遵从度与税率的关系,太高的边际税率容易发生偷漏税的道德风险,因此本文认为可以适度降低最高边际税率。

(三)建议考虑提高最低3%的边际税率

考虑到低收入组之间存在较大的组间收入分配差距,建议提高最低3%的边际税率。[7]根据表5的测算结果,月收入在(0,5 000]区间的人群与月收入在(5 000,8 000]区间的人群存在较大的组间收入分配差距,H1与H2的税前组间基尼系数为0.140 5,在所有“相邻组”中的组间收入分配差距最大。此外,2018年个税改革前,月收入在(5 000,8 000]区间的人群按照10%的边际税率进行纳税,级距扩大后这部分人群适用的边际税率从10%降低到了3%,现行个税制度没有充分考虑到中低收入人群之间也存在这样一种收入差距,因此级距调整后需要一个介于3%至10%之间的折中税率来减少中低收入人群之间存在的收入差距。

本文的研究结论是在对微观数据进行测算和分析的基础上得出的,存在一定的局限性。比如,本文的样本容量未必能完全反映全国收入分配差距的真实情况,可能存在一些偏差。此外,专项附加扣除的个人信息也未能获取等等,但总体而言,本文用组间基尼系数的方法去分析2018年个人所得税改革,从研究视角和方法上是一种新的探索和尝试。

猜你喜欢

锦绣·上旬刊(2020年10期)2020-12-14

天津经济(2020年7期)2020-08-20

消费导刊(2018年8期)2018-05-25

市场周刊(2017年8期)2017-09-03

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

办公室业务(2013年2期)2013-12-04

环球时报(2013-01-23)2013-01-23

现代营销·经营版(2011年2期)2011-05-14