基层外汇局内部审计整改评估指标体系探索

2023-02-27 06:50张露文张宏宇

吉林金融研究 2023年12期

张露文 张宏宇

(中国人民银行吉林省分行,吉林长春 130051;中国人民银行吉林市分行,吉林吉林 132000)

审计整改是审计监督的重要环节,习近平总书记多次作出重要指示批示,要求被审计单位承担起审计整改的主体责任,主要负责人要尽好责抓到位,严格落实审计整改要求。国家外汇管理局于2021年出台关于内部审计整改工作的办法,明确提出“要探索建立审计整改评估工作机制,对被审计对象整改情况的及时性、真实性、有效性进行监督评价。”

审计监督的目的不仅是查摆问题、揭示问题、处理问题,更重要是促进审计成果转化,落实审计整改任务并避免同类问题再次发生。新形势下外汇局开展审计整改评估工作面临全新挑战,建立健全内部审计整改评估指标体系,充分发挥内部审计风险管理优势,对于推动被审计单位切实将审计结果转化为整改工作实际成效具有重要意义。本文基于近年来基层外汇局审计实践,结合审计整改质量管理循环理论(PDCA),探索建立全方位、多维度审计整改评估体系,形成预警问题、防范风险长效机制。

一、新形势下外汇局审计整改面临新挑战

(一)审计整改评估标准有待进一步明确

当前外汇局内部审计整改评估相关制度文件仅有《国家外汇管理局内部审计整改办法》中提到的“……对被审计对象整改情况的及时性、真实性、有效性进行监督评价……”,对于审计整改评估中的“及时性、真实性、有效性”缺乏明确量化评价指标,存在整改措施认定标准不统一、评估范围不全面、督促整改成效不明显等问题,不利于审计成果落实。

(二)审计整改深度有待进一步加强

审计和整改评估的根本目的是促进外汇局各岗位更好履职尽责,既要发现内部风险问题,同时也要提出解决问题的意见建议。目前外汇局内部审计整改评估工作大部分关注点仍集中于问题本身整改情况,与常规审计性质较为相似,缺乏对问题成因的深层次分析和对机制性问题的深层次研究。

(三)审计整改工作亟需数字化转型

审计整改评估数字化是提高审计效率、提升审计价值、强化整改成效的有效方式,也是发挥审计整改评估结果有效性、强化审计整改结果运用的重要保障。目前外汇局内部审计主要依托传统的现场审计方式,审计周期较长,耗费人力较大,存在数字化审计建设不足和数字化技术应用率低等问题。

二、外汇局审计整改评估指标体系设计

(一)指标选取

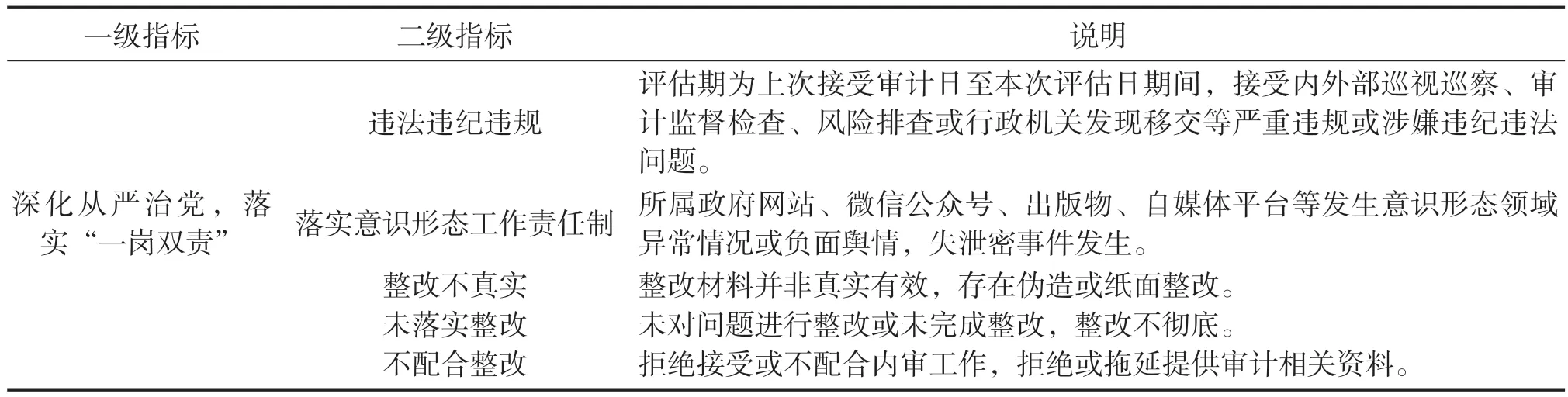

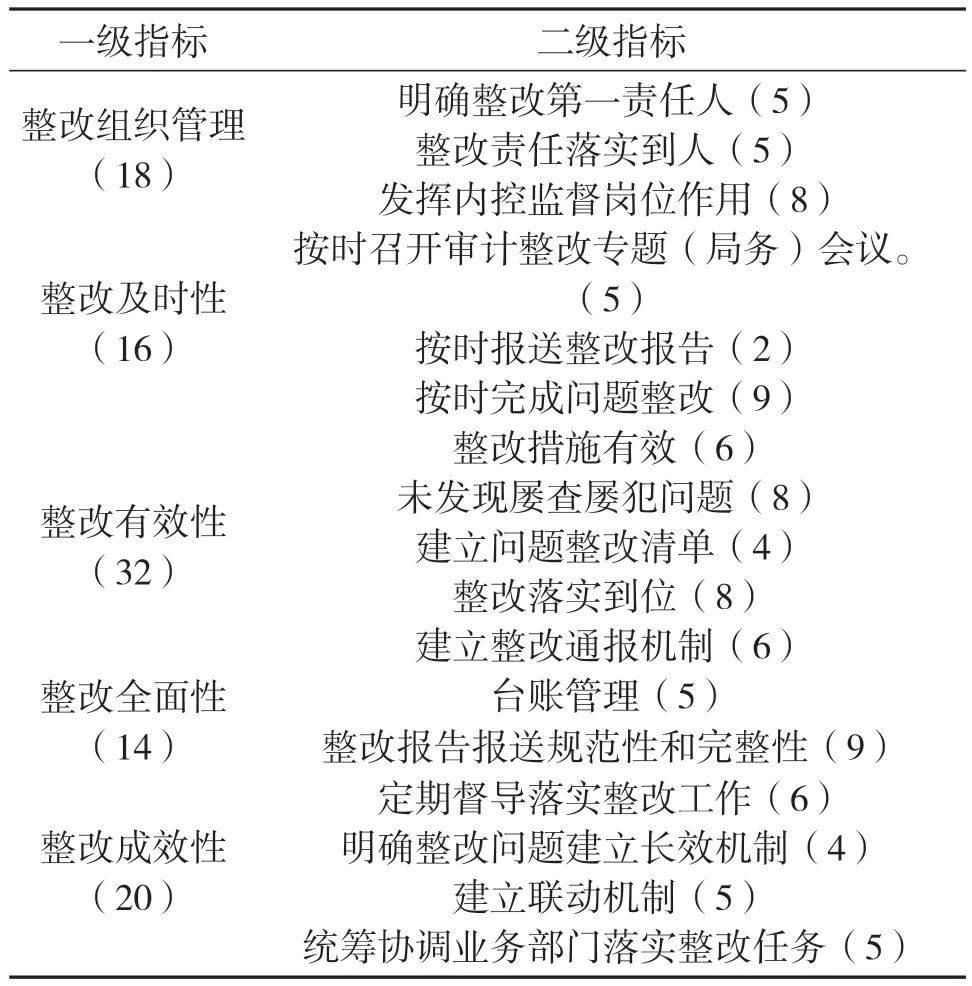

基于近年来基层外汇局审计实践,本文建立包含核心指标和一般指标的审计整改评估指标体系。其中,核心指标是整改评估核心,触发核心指标时,审计部门启动应急预案,视问题严重程度将被审计单位评估结果直接降级为“不及格”并进行督导问责,或对被审计单位评估结果降级后进行二次整改评估;一般指标是从审计整改组织管理、日常管理、整改时限、整改结果、整改成效等方面对被审计单位整改完成度和质量进行全方位评估。

表1 核心整改评估指标

表2 一般整改评估指标

(二)权重设计

通过调查问卷,选取系统内外部专家、基层业务人员和审计人员评价打分后利用层次分析法计算出不同指标权重。首先,采用“1-9标度”对各一级指标和二级指标两两之间进行相对重要性比较,再汇总重要性比较得分结果,形成重要性判断矩阵Ai。其次,对各个层次的评分矩阵Ai进行一致性检验,对其最大特征根对应的特征向量归一化,将其作为对应指标的权重。最后得出不同分值和权重的整改评估指标。

表3 权重分值

(三)审计评估风险识别

根据审计整改评估评价体系的得分得出整改工作质量等级,并作出相应处置。审计整改评价得分(85≤得分≤100),整改评估结果为“优秀”,完成整改评估;审计整改评价得分(75≤得分<85),整改评估结果为“良好”,完成整改评估;审计整改评价得分(60≤得分<75),整改评估结果为“及格”,加入风险清单,下发整改督办通知单,督导被审计单位继续落实整改任务;审计整改评价得分(得分<60),整改评估结果为“不合格”,约谈整改第一责任人,通报纪委追究整改责任人相关责任,加入风险清单,延长整改评估,督导被审计单位整改直至落实整改任务。

三、审计整改长效评估和应急机制

为推动整改切实落地,本文借鉴质量管理循环理论(PDCA)建立基于内部审计的整改质量管理循环,形成“审计-整改-评估-风险识别”的长效机制。从发现问题、问题整改出发,对于被审计单位触发核心指标的情况,启动应急预案快速开展督导问责后进行二次评估,助力后续审计中更精准识别问题、优化审计资源配置并提高整改后质效,如图1所示。

图1 审计整改长效评估和应急机制流程图

四、完善审计整改评估工作的建议

(一)探索建立联动机制,落实审计追责问责

外汇局应建立与人民银行纪检、人事等部门的联动机制和应急预案,当被审计单位出现违规违纪、违反“一岗双责”要求的情况时,审计部门根据应急预案、依托联动机制迅速启动督导问责,对发生的问题第一时间作出反应、快速处置,严格落实审计追责问责,降低审计风险评估。

(二)完善整改评估动态长效管理方法,提升履职绩效

根据整改评估得分和风险识别,对整改评估工作开展较差和不及格的被审计单位进行长效管理和跟踪闭环管理,督促整改落实到位。对易发频发性问题和制度性问题,深入剖析问题背后的制度性漏洞、机制性缺陷,促进审计整改成果转化,推动基层外汇局履职绩效提升。

(三)积极推动审计整改评估数字化转型

积极利用新兴技术助力审计整改评估工作数字化转型,例如,通过机器学习建立基于全国审计整改评估工作的大数据模型;利用自然语言处理模型自动分析非现场审计档案;探索建立基于区块链技术的可视化审计流程管理平台。通过科技强审,逐步建立数字化评估为主、人力评估为辅的内审整改评估框架。

猜你喜欢

江苏安全生产(2023年9期)2023-10-24

甘肃教育(2021年12期)2021-11-02

教书育人(2020年11期)2020-11-26

江苏安全生产(2020年6期)2020-07-28

甘肃教育(2020年12期)2020-04-13

劳动保护(2018年5期)2018-06-05

电脑知识与技术(2017年16期)2017-07-14

中国管理信息化(2017年11期)2017-07-06

灾害医学与救援(电子版)(2017年3期)2017-02-06

现代教育科学(2015年2期)2016-01-11