碳排放权交易、数字经济与企业全要素生产率

2024-03-28 04:02董雨袁雪查勇

商业研究 2024年1期

董雨 袁雪 查勇

摘 要:“双碳”战略目标的提出契合高质量发展的内在需要,碳排放权交易市场是实现该目标的关键工具,2013—2014年,我国建立了首批七个试点碳交易市场,近十年以来,此项政策的减排效果已经受到广泛认可,但其对经济发展的影响依然值得探究。基于2010—2019年重污染行业A股上市公司的数据,本文以首批七个试点碳交易市场的正式启动为准自然实验,构建双重差分模型探讨该项政策对企业全要素生产率的影响,并从碳交易市场特征和数字经济发展的角度对作用机制进行分析。研究发现,碳交易政策能够显著提高企业的全要素生产率。机制分析表明,在碳交易政策对全要素生产率的作用过程中,企业数字化转型发挥了部分中介作用。此外,碳交易政策效果在非国有企业、风险承担水平高的企业中更强,并且碳市场的交易规模、流动性、数字基础设施、互联网普及率和数字普惠金融的发展都对碳交易政策效果发挥着正向调节效应,碳配额价格水平也具有一定的负向调节效应。

关键词:碳排放权交易市场;全要素生产率;双重差分模型;数字经济

中图分类号:F49;F124;F8325 文献标识码:A 文章编号:1001-148X(2024)01-0012-11

收稿日期:2023-05-07

作者简介:董雨(1968—),男,安徽阜阳人,副教授,博士,研究方向:管理科学与工程;袁雪(1999—),本文通讯作者,女,安徽滁州人,博士研究生,研究方向:金融工程;查勇(1977—),男,安徽庐江人,教授,博士,研究方向:管理科学与工程。

基金项目:国家自然科学基金面上项目“创新驱动下能源行业结构转型的效率评价、策略博弈及发展模型研究”,项目编号:71973001。

一、引 言

党的二十大报告强调“高质量发展是全面建设社会主义现代化国家的首要任务”,这意味着经济发展需要进行动能转换、效率提升和结构优化。当前,我国产业结构仍然以重工业为主,能源消费以煤炭为主,长久以来造就的高碳发展惯性依然很大,这种发展模式伴随着温室气体的过度排放,容易造成生态环境破坏。鉴于高质量发展的内在需求和全球气候问题的外在压力,我国提出在2030年前实现碳达峰和在2060年前实现碳中和的“双碳”目标,以此为引领不断加强我国绿色低碳技术创新,倒逼经济发展进行变革。“双碳”目标的实现是一个多维且复杂的系统工程,为此我国政府开展了一系列实践,碳排放权交易市场成为其中的重要抓手。2013年下半年至2014年上半年,我国在深圳、北京、上海、广东、天津、湖北、重庆等地区相继建立了七个碳排放权交易试点,这标志着我国应对气候变化政策从依赖行政措施和财政补贴向市场机制转变。近十年以来,该项政策的减排效果已经受到广泛认可,但其对经济发展的影响依然值得探究,如何实现碳减排和生产率提高的协调统一,已经成为重要议题。此外,值得注意的是,在以信息网络和智能制造为代表的新一轮科技革命中,数字化信息的识别、选择、过滤、存储和使用能够引导资源的快速优化配置,为企业节能减排和效率改进带来新思路。国务院印发的《“十四五”数字经济发展规划》强调,我国数字经济即将迈向全面扩展时期,要以数据为核心要素,以数字技术与实体经济深度结合为主要路径,赋能传统产业转型升级。

现有关于碳交易政策影响的研究主要集中在区域层面的生态环境和工业水平以及企业层面的技术创新和生产经营绩效。作为一种市场化环境规制工具,碳交易政策能够有效刺激企业使用清洁能源或提升能源效率的方式来实现减排目标,降低社会碳排放总量。内部治理结构越合理、碳信息披露意愿越高的企业,碳交易政策对其环保绩效的提高效果越显著[1]。Martin等(2016)[2]基于欧盟碳交易体系数据的研究发现受规制企业更有动力进行技术创新,胡江峰等(2022)[3]则发现中国碳交易政策显著提高了试点地区上市企业的绿色创新产出和质量,但是政府的事前补贴行为会对政策效果起到一定程度的抑制作用。Zhu等(2022)[4]发现试点市场的碳价与边际减排成本的差距越小,碳金融衍生品越丰富,本地市场监管越强,创新效应越显著。李晖(2022)[5]则更为细致地将发明专利作为实质性创新指标,实用新型和外观设计专利作为策略性创新,发现碳交易政策对企业的两类创新都有显著提升,但对实质性创新的提升更高。除了技术创新相关指标,还有研究发现碳交易政策有助于受规制企业缓解融资压力[6]、提升品牌价值[7]和拓展出口业务[8]。关于碳交易市场给生产效率造成的影响,已有研究从宏微观层面选择了多种指标进行探讨。在宏观层面, 学者们发现碳交易体系可以通过激励技术进步、改善能源结构、促进产业升级等方式实现经济的高质量发展[9]。在微观层面,长期企业层面的面板数据集有助于避免因使用国家或部门层面的数据集而导致的聚合偏差,并通过控制企业之间未观察到的异质性来克服政策的内生性。对于能够直接反映生产经营效率和经济发展质量的全要素生产率,有学者倾向于认为,碳交易政策迫使企业将大量可用资本投入到碳减排中,增加了企业的生产成本,对研发投入存在挤出效应[10],进而影响企业生产经营和效率改进[11];还有学者认为,碳交易体系有利于企业提升盈利能力和生产效率,这类观点主要基于波特理论[12],该理论认为市场激励型环境规制作为一种外部压力,能够倒逼企业技术升级。Andreou和Kellard(2021)[13]发现在欧盟排放交易体系中采取环保举措的公司财务表现不佳,从第一阶段到第二阶段,欧盟排放交易体系损害了企业的利润,即使发展到第三阶段企业提高生产效率的激励可能仍然无法得到改善。如果ETS变得更加严格,高排放企业可能对撤资和搬迁更感兴趣。对于中国碳交易试点市场,Pan等(2022)[14]使用双重差分模型发现碳交易政策对于被强制纳入交易系统的A股上市企业全要素生产率具有显著且持续的正向影响,政府参与程度和碳交易市场规模与流动性对该影响具有正向调节效应。范丹等(2022)[15]则将处理组的样本范围从被强制纳入碳交易体系的上市企业扩展到试点地区内的所有上市企业,发现碳交易政策对全要素生产率的正向促进效果依然显著,作用路径为激发技术创新和优化资源配置效率。已有研究主要集中在碳交易市场和企业全要素生产率之间的直接关系上,对于其中作用机制的探讨,仍然围绕以专利申请数或授权数作为代理变量的技术创新程度,在调节变量的选择上则以所在地政府的环境規制强度为主,基于碳交易市场自身和所在地区的其他特征指标的研究尚有不足。

本文以首批七个碳交易试点市场的正式启动为准自然实验,基于2010—2019年重污染行业A股上市公司的数据,构建双重差分模型探讨碳交易政策对企业全要素生产率的影响。从数字经济发展的全新角度出发,使用文本分析和词频统计的方法对企业的数字化转型程度进行测度,研究企业数字化转型在碳交易政策作用过程中发挥的中介效应。在得到基准模型的估计结果后,本文使用平行趋势检验、安慰剂效应检验以及替换被解释变量测度等方法进行稳健性检验。为了对作用机制进一步研究,一方面,本文从企业所有制、风险承担水平以及各试点市场的特征指标对碳交易政策效果表现出的差异进行分析;另一方面,结合数字经济发展所需的外部条件,本文搜集整理了各省的数字信息基础设施、互联网普及率和数字普惠金融的相关数据,探究了这些变量对碳交易政策效果的调节效应。本文可能的边际贡献:第一,已有文献关于碳交易政策对企业的影响,多围绕以发明专利数为度量指标的技术创新展开,少数文献探讨了碳交易政策对企业全要素生产率的影响机制,本文则从数字化转型这一全新视角对碳交易政策对企业全要素生产率的作用效果和机制进行探讨。第二,已有文献在进行政策效果异质性分析时,多聚焦企业规模、地理位置,本文则关注了企业的风险承担水平。第三,与已有文献多关注政府监管或环境规制强度不同,本文从各个碳交易试点市场的自身特征和数字经济的丰富内涵出发,选取了多个变量进行调节效应分析。

二、理论分析与研究假设

碳排放权交易政策作为一种环境规制措施旨在收紧企业的碳排放,环境规制对于企业全要素生产率影响的文献,由于样本或选择方法的不同,结论也不完全一致。总结已有研究,学者们通常认为,指令控制型的环境监管更易对企业生产效率产生抑制效果,而基于市场的环境监管在创新效应大于成本损失的情况下,将会提高企业的全要素生产率,即“波特效应”。对属于市场型环境规制行为的碳交易政策,少数研究认为其给企业全要素生产率带来了消极影响,多数研究则持相反观点,认为碳交易政策的实施带来了先发优势,以补偿受规制企业的环境成本,具体而言,碳排放权交易能够通过澄清产权有效缓解负外部性,从而节省了交易成本。对于配额富余的企业,可以通过碳排放交易降低生产运营成本,获得额外的减排收入;对于配额紧缺的企业,若保持原有的生产技术不变,无论是购买碳排放权还是减少总产量,都会损害营业利润。为了降低生产成本,企业改进生产技术的动力增强了,而技术改进的潜在好处是可以抵消增加的非生产性投入。随着信息技术的飞速发展,近年来,在众多技术改进方式或路径中,数字经济成为学术界与实业界共同关注的热点。数据要素驱动型经济作为一种环境友好型经济模式,与传统经济发展模式相比,具有能耗低、污染排放少等优点,数字经济在协助节能减排和提升生产效率中发挥的作用已经受到广泛认可。从自身角度来看,企业可以借助数字化技术动态采集和监测生产活动中的能源消耗和污染物排放,高效的数据传输和处理能力有效地缓解了响应时间慢、控制时间长带来的资源浪费和环境污染等问题[16]。从网络效应来看,基于数字技术形成的企业间网络能够打破信息孤岛,形成知识和技术共享机制,利用数字智能技术能够减少产业链中的资源消耗和企业间的信息搜寻成本,可以从设计、生产、销售等环节满足消费者,有助于减少无效营销和资源冗余,缓解要素扭曲[17]。此外,还有研究发现数字经济凭借技术创新效应使得市场更加透明和充分竞争,快速的信息流动和较高的创新效率加速了新技术向传统产业的扩散,因此企业更有动力提高自身技术创新能力以提升市场竞争力,进而提升了生产效率。考虑到在我国国家减排战略中,碳交易试点地区的企业被动地从传统生产型向污染治理型转变,无论是否直接参加碳交易市场,都会导致企业额外的减排支出,这些企业既可能使用数字化技术对生产经营全过程和产品生命周期管理中的能源消耗和碳足迹进行监测管控,又可能借助数字化转型来提高设备效率,优化工艺流程,细化管理颗粒度,进而降低成本以抵消碳排放量规制造成的利润折损。因此, 本文提出如下假设:

H1:碳排放权交易政策能够通过促进试点地区企业提升数字化转型程度,进而对企业全要素生产率产生积极影响。

一方面,所有制不同是影响企业生产效率的重要原因,相较于非国有企业,国有企业带有较强的政治背景,既容易获取政府扶持和优惠政策,也更容易实现国家重点产业和工程的投资和建设,并具备更大的资源优势和较弱的融资约束,能够以更低的成本进行数字化转型,但它们的经营效率通常较为低下,缺乏强烈的市场竞争意识,决策机制不够灵活,往往难以适应市场变化,不完善的激励机制使其进行生产效率改进的动力可能相对不足。因此,国有企业和非国有企业在面临碳交易市场约束时的决策可能会有所不同,技术路线的选择也会有所差异,进而导致政策效果呈现出异质性。另一方面,风险贯穿企业经营活动的始末,风险承担水平能够反映企业在经营决策中对预期利润存在不确定性活动的选择倾向,体现了企业对投资项目风险承受能力与意愿,较高的风险承担水平意味着管理者在投资决策过程中,在对项目未来收益和风险强度进行量化评估后,倾向于选择高风险、高收益的投资机会。风险承担水平高的企业通常具备更强的研发投入力度和更高的创新活动积极性,在面对碳交易政策带来的不确定性时,不同风险承担水平的企业可能表现出不同投资决策行为,进而在数字化转型和全要素生产率提高程度上呈现出异质性。因此,本文提出如下假设:

H2:碳排放权交易政策对企业全要素生产率的作用效果在企业所有制和风险承担水平上存在异质性。

碳交易市场特征会直接影响政策功能的发挥,交易量分布均匀、流动性适中、定价合理的市场有助于促进市场交易,实现不同边际减排成本企业的利润最大化。目前是中国区域性碳交易试点向全国统一市场过渡的关键时期,分析现有试点市场特征对企业生产经营活动的影响效果具有重要借鉴意义。然而,我国试点碳交易市场总体存在效率不足的问题,具体表现为市场流动性较差、活跃度较低且交易集中在履约期,部分试点碳交易市场长期处于“有价无市”的局面,不同月份交易量的不稳定性不利于碳市场定价功能的实现,阻碍了交易成本的降低。在碳交易市场效率较低时,企业通过数字化转型等途径提高生产效率来缓解成本压力或通过节能减排来出售多余碳排放权获取收益的交易成本较高,积极性会受到抑制,进而使得碳交易政策对企业全要素生产率的促进作用可能受到影响。碳交易市场具有多个维度的特征指标,鉴于指标的直观性和数据的可得性,本文重点关注试点碳交易市场的交易规模和流动性水平。除此之外,作为价格信号,一个合理有效的碳价能够匹配短期减排成本,具有促进技术革新和激发市场活力的作用,在完全竞争的市场中,碳价应等于企业的边际减排成本。若碳价过低,将使得受规制企业的减排动力不足,但若碳价过高,又会给控排企业造成较大的成本压力,对技术创新的研发投入造成挤压效应。从横向来看,当前,我国各个试点交易规则设计存在差异,纳入强制减排的最低年排放量门槛水平不同,具体实施规则实行的严格程度也不同,且试点地区的经济发展程度和第二产业发展水平存在差异,因此,各个试点市场在交易规模、流动性以及价格水平上呈现不同的特征;从纵向来看,同一个试点市场,在不同的年度也会对交易规则、纳入标准和惩治力度進行改动,因此,在时间维度上呈现市场特征的变动。基于以上分析,本文提出以下假设:

H3:碳交易市场的交易规模、流动性以及价格能够影响其对企业全要素生产率的作用效果。

企业的数字化转型除了依靠自身的研发投入和技术改进之外,还依赖于外部环境、数字经济发展水平,数字技术的基础设施建设和互联网用户的增长为企业利用数据要素优化资源配置和生产经营提供了条件,有利于促进企业创新要素的集聚与技术的迭代更新,外部数据资源嵌入企业的经营管理环节能够通过推动技术创新与降低交易成本促进企业全要素生产率提升。其中,数字基础设施是数字经济发展的基石,基于其承载的应用服务,推动信息技术及其应用渗透扩散到各行各业,使得经济社会生活实现信息化、数字化以及智能化转型。一方面,数字基础设施通过提供技术应用助力资源配置效率的提升;另一方面,通过支撑技术与商业模式创新同经济活动紧密结合,提升全要素生产率[18]。此外,数字普惠金融是数字经济大背景下金融行业的重大变革,使得各项金融机构可以深度下沉到更广泛的客户群体中以吸纳更多的资金,大数据评估等手段能够缓解借贷主体之间的信息不对称,从而更加精准高效地满足企业的融资需求。数字普惠金融有利于降低企业的资金机会成本、缓解融资约束以及促进生产要素流动,进一步助力企业生产效率的提升。因此,本文提出以下假设:

H4:数字基础设施的建设、互联网普及率的上升和数字普惠金融的发展能够正向调节碳交易政策对企业全要素生产率的作用效果。

三、研究设计

(一)模型构建

为了检验碳交易试点政策对于企业全要素生产率的影响,本文把碳交易市场的正式启动视为准自然实验,将位于试点地区的企业作为处理组,其余非试点地区的企业作为控制组,利用基于面板数据的固定效应双重差分模型考察政策前后两组企业全要素生产率的变动趋势差异,具体形式如下:

tfpit=α+βdid+ΒX+τi+λt+εit(1)

其中,tfpit表示企业i在t年的全要素生产率。政策变量did=Di·Tt,虚拟变量Di在企业i处于处理组时取1,处在控制组时取0;Tt在碳市场正式启动前取0,启动后取1。β为本文所关注的碳交易政策对企业全要素生产率的处理效应,τi和λt分别表示个体和年份固定效应,X为一组控制变量。使用双重差分估计方法的关键前提是共同趋势假设,指处理组和控制组的全要素生产率在碳交易政策实施前变动趋势相似,若违背了这一假设,估计结果就会偏离真实效应。常用的平行趋势检验有描绘时间趋势图和事件研究法,前者是比较粗糙的方法,虽然简单直观,但无法从统计意义层面判断两组样本之间在政策实施前是否存在显著差异。相比之下,事件研究法则更加科学,实际做法是构建时间虚拟变量与处理组虚拟变量的交互项,加入基准模型中进行回归,具体形式为:

tfpit=α0+∑TD-2s=1βpresDiTst+∑Ts=T0βpostsDiTst+ΒX+τi+λt+εit(2)

其中,Tst表示第s期的时间虚拟变量,TD为政策发生当期,将政策正式实施的前一年作为基期,βpres和βposts为在政策实施前后第s期处理组和控制组企业全要素生产率相对基期的差异,若βpres不显著说明处理组和控制组的企业在政策实施前的时间趋势不存在差异。此外,为了解决异质性和序列相关性,本研究通过企业—年度聚类计算稳健标准误。

(二)变量说明

1被解释变量:全要素生产率

全要素生产率是生产投入要素不变时生产率仍然能增加的部分,反映了资本、劳动和土地生产要素投入转化为产出的总体效率。对企业全要素生产率的测算基于Cobb-Douglas生产函数,具体形式为:

yit=α+θLit+γKit+ωit+εit(3)

其中,yit是企业i在第t年总产出的对数值,Lit表示劳动投入,被视作自由变量,为可变要素,企业能够随时进行调整,对将来投资无影响且不进入投资函数。Kit是资本投入量,被视作状态变量,当期资本取决于上期资本和投资。θ和γ为产出弹性系数,ωit是企业i在时刻t的生产率水平,对于企业可观测,但对研究者不可观测,εit是白噪声冲击。理论上可以对上式进行OLS估计从而获得企业全要素生产率测度值,然而,在实际生产过程中,决策者可能受当期生产率冲击的影响对生产要素进行调整,进而导致OLS估计结果出现偏误。此外,在面对消极因素冲击时,企业资本存量规模通常与它退出市场的概率呈负相关,造成γ被低估。针对同时性偏差和样本性偏差,Olley和Pakes(1996)[19]提出了兩步一致半参数估计方法,简称为OP方法,其核心思想是用企业的当期投资额作为生产率冲击的代理变量。OP方法严格要求企业的投资与总产出之间为单调正向关系,投资额非正的企业将被剔除。鉴于此,Levinsohn和Petrin(2003)[20]提出使用中间品投入作为代理变量,有效缓解了样本量损失和内生性问题。然而,OP和LP方法在对劳动投入系数进行估计时可能遇到共线性问题,现实中企业劳动调整成本可能会很高,此时Lit作为自由变量的假设略显严格。针对此问题,Wooldridge(2009)[21]将总产出滞后项作为工具变量,提出了一种广义矩估计方法,简称为GMM。该方法能够克服劳动投入系数估计中潜在的识别问题,在有着序列相关和异方差的情况下,依然可以得到参数估计的稳健标准误。上述三种方法都受到众多学者的广泛认可和应用,本文将选择LP方法计算企业全要素生产率tfp1,将GMM方法得到的测度量tfp2应用在稳健性检验中。

2核心解释变量:碳排放权交易试点政策

我国试点碳排放权市场的正式启动时间存在细微差异,集中在2013年下半年及2014年上半年,其中深圳市场启动时间最早,为2013年6月18日,上海、北京、广东、天津碳市场在2013年11月—12月之间开始正式交易,湖北和重庆两个试点则是在2014年正式成立。随后,在2016年12月四川和福建碳市场作为非试点区域市场开展碳汇交易,但交易机制和规模都与首批7个市场之间存在较大差异。为了避免干扰,样本中将位于四川和福建两省的企业剔除。2021年7月以电力行业为基础的全国碳市场正式启动,对于本文的研究对象和时间区间,全国碳市场启动造成的影响可以忽略。因此,考虑到碳配额清算和企业财报编制的时间周期,本文将深圳碳交易市场的政策时点设为2013年,其余六个碳交易试点市场的政策时点设为2014年。

3中介变量:数字化转型程度

在学术界和实务中,企业数字化转型的测度都是比较新颖的主题。针对企业数字化转型的定量研究,少数学者进行了有益尝试,比如通过整理上市公司财务报告,挑选出其中与数字化高度相关的披露指标,计算这一部分占总无形资产的比例,以此来评估企业数字化水平。要实证检验企业数字化转型的程度需要对该行为进行直观、凝练、合理的描绘,本文则受吴非等(2021)[22]的启发,使用企业年报能够反映出数字化转型动作的关键词词频统计作为代理指标进行量化计算。从企业后端的技术赋能到前端的业务场景,本文将企业数字化转型界分为底层技术架构和业务场景运用两个主要层面,前者指企业内部生产经营和管理模型中数字技术的嵌入和使用,这部分的关键核心技术主要为AI、区块链、云计算、大数据四个方面;后者指数字化技术与企业具体业务生态场景的有机结合。年报能够反映企业的战略特征、经营理念和发展路径,从年报中相关词频统计角度来刻画其数字化转型程度,具有一定的科学性和可操作性。详细操作流程为:首先,利用Python爬虫归集整理A股企业年报,并使用Java PDFbox库提取全部文本内容来获得作为特征词数据池;其次,参考已有一系列数字化转型的学术成果以及重要政策文件确定特征词库,形成了企业数字化转型结构化特征图谱,并剔除关键词前存在否定词语的表述以及非本公司如来自股东、客户、供应商等的数字化转型关键词;最后,在数据池中,根据特征词进行搜索、匹配和计数形成最终加总词频。此外,由于这类数据呈现右偏性特征,本文进行对数化处理,从而得到反映企业数字化转型程度的量化指标,记为dig1。在稳健性检验中,本文参考赵宸宇等(2021)[23]的方法,对数字技术的运用状况进行口径细分,并综合使用文本分析法和专家打分法构造企业数字化转型指数,记为dig2。

4控制变量

本文从企业自身特征和外部影响因素两个方面确定控制变量:自身特征包括企业规模size、企业年龄age、资产负债率lev、资产收益率roa、股权集中度top10、现金比率cash、研发投入强度rd和资本密度ki;外部影响因素包括所在地级市的经济发展和创新水平,分别用地区生产总值对数gdp和发明专利总量对数inv表示。

(三)样本选择

本文选取了2010—2019年我国161个主要城市A股重污染行业的企业为研究对象。依照《上市公司环境信息披露指南》,重污染行业包括火电、煤炭、化工和采矿业等16类行业。本文之所以将研究的企业限定在重污染行业,是因为与其他行业企业相比,它们面临着更加严格的命令式环境监管规制,如强制环境信息披露等,此外刘岩和秦海林(2022)[24]的研究结果表明2012年出台的绿色信贷政策对重污染行业企业的生产经营活动产生显著影响,选择它们作为研究对象,能够更好地排除其他环境规制对碳交易政策效果评价的影响。对于城市的选择,则依据每年公布的我国主要城市污染源监管信息公开指数报告,选择了广泛分布于我国东中西部地区的重点环保城市,样本具有很好的代表性。企业数据来源于国泰安数据库,省市级数据来源于中国统计年鉴。为提高检验效果,对原始样本作如下处理:剔除重要变量数据缺失的样本以及剔除在碳市场启动前已退市、启动后才上市的企业样本。为消除极端值的影响,对全部连续变量在1%和99%分位上进行缩尾处理。经过处理后共得到560家上市A 股重污染企业的4855组有效样本,其中位于试点地区的重污染企业有176个。

四、实证结果分析

(一)基准回归

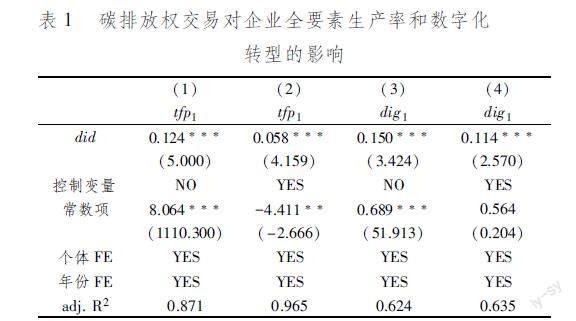

据上文构建的固定效应双重差分模型,表1分别列出了碳交易政策对企业全要素生产率和数字化转型程度的参数估计结果,可以看出did的系数符号在1%的水平上显著为正。在加入控制变量、个体和年份固定效应后,碳排放权交易政策的实施使企业全要素生产率和数字化转型程度分别提高了58%和114%,基准结果倾向支持波特假设。从控制变量的回归结果上看,规模更大、收益情况更好、现金流更稳定、资本密度更小的企业在全要素生产率提高上更具优势。而除了资产规模和成立年限外,其他控制变量与企业数字化转型程度的关系不显著。在对假设H1进行验证之前,本文还需要多个检验来提高基准回归结果的稳健性。

(二)稳健性检验

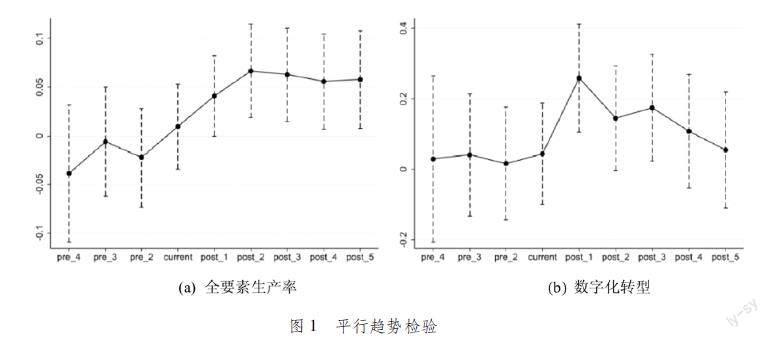

1平行趋势检验

本文采用事件研究法对企业的全要素生产率和数字化转型程度进行平行趋势检验,交互项系数反映出特定年份处理组和控制组之间的差异。图1刻画了碳排放权交易政策对全要素生产率和企业数字化转型的动态影响。在碳交易政策實施以前全要素生产率回归模型中的碳交易政策变量系数βpres分别为-0039、-0006和-0023,P值分别为0282、0832和0387;数字化转型程度回归模型中的碳交易政策变量系数βpres为0029、0041和0017,P值分别为0810、0648和0838,这一结果意味着在政策实施之前,处理组和控制组之间的被解释变量不存在显著的趋势差异,符合平行趋势假设。进一步地,从动态时间趋势来看,碳交易政策对于企业生产效率的提高具有良好持续的影响,系数βposts分别为0010、0041、0067、0063、0056和0058,P值分别为0667、0052、0007、0011、0025和0024,可以看出碳交易市场正式启动当年,其对全要素生产率的提升尚不显著,此后的几年里它的促进效果都显著为正。对于数字化转型程度,βposts分别为0044、0259、0145、0175、0108和0055,P值分别为0511、0001、0056、0023、0188和0511,可以看出碳交易政策给企业数字化转型带来的正向影响在正式启动一年之内最为强烈,随后呈现下降趋势,在2019年时已经不显著。

2安慰剂效应

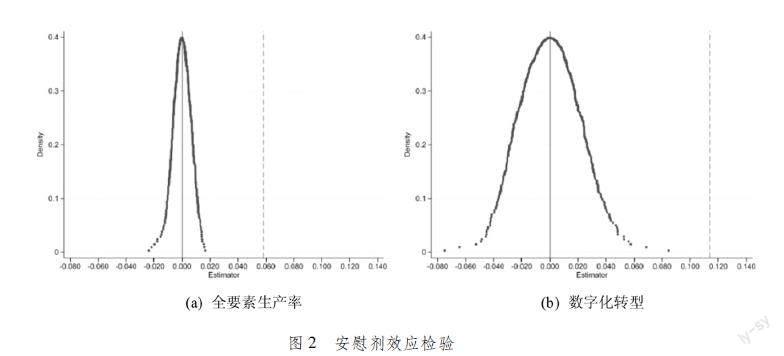

尽管使用双重差分模型能够有效缓解内生性问题,但试点地区的选择可能具有不随机性。为了解决上述问题,本文通过随机虚构处理组的方法进行安慰剂测试,具体做法是,随机选取企业作为处理组,重复500次,观察估计“伪政策虚拟变量”的系数是否显著。如果“伪政策虚拟变量”的系数依然显著则说明基准回归结果极有可能出现了偏误,企业全要素生产率的变动可能是受到其他因素的影响。图2报告了“伪政策虚拟变量”系数估计值的核密度分布图,可以看到随机分配的估计值集中在0附近,且P值都远大于01,这表明碳交易政策对企业全要素生产率和数字化转型的正向影响没有受到未观察到的遗漏变量的干扰。

图1 平行趋势检验

图2 安慰剂效应检验

3倾向得分匹配

为了进一步解决处理组和对照组之间的选择性偏误,本文采用了PSM-DID方法对碳交易政策的影响进行分析。本文以控制变量中企业自身特征的8个指标作为协變量,使用如下的二元logistic回归来估计倾向得分:

P(Xi)=E(Di=1|Xi)=P(Treat=1|Xi)(4)

其中,Xi表示企业特征,PXi表示i企业参加碳交易政策的概率,在获得倾向得分后,本文使用近邻匹配方法为受碳交易政策影响的企业寻找那些倾向得分相近的企业作为新的对照组。经过倾向得分匹配后,各协变量在处理组和控制组之间的偏差有明显下降趋势。表2中的结果表明,无论是对于全要素生产率还是企业的数字化转型,在经过样本匹配之后,碳交易政策发挥的正向影响效果依然显著。

4替换被解释变量

本文将基准回归模型中的全要素生产率从LP方法得到的测度量替换成GMM估计得到的测度量tfp2,对于数字化转型程度的替换为使用文本分析法和专家打分法构建制造业企业的数字化转型指数dig2,回归得到碳交易政策变量的系数分别为0072和0084,且在1%和10%的水平上显著,进一步说明了基准回归结论的稳健性。

5预期效应

双重差分的预期效应是指企业因预期到碳交易市场的启动而改变了生产行为,造成处理组和控制组形成了明显的事前不可比有效预期。本文将处理组的政策实施时间提前一年,在原有模型中加入提前一年的预测变量did1,如表2所示,无论是对于全要素生产率还是数字化转型程度,did1的回归系数都不显著,即预期效应不对基准回归模型的结论造成影响。

(三)中介效应检验

中介效应模型能够分析解释变量对被解释变量的作用机制,直观地说,解释变量X可以直接影响被解释变量Y,也能够通过中介变量M影响Y。M作为中介变量需要满足以下两个条件:一是X对M有显著影响,二是M对Y有显著影响。检验中介变量是否有效需要依次估计下列关系式中的系数:

Y=CX+ε1

M=aX+ε2

Y=C′X+bM+ε3(5)

其中,C被称为变量X对Y的总效应,ab被称为变量通过M对Y产生的间接效应。对比加入中介变量C和C′的变化,若C-C′或ab显著,则中介效应显著。常见的中介效应检验方法主要有逐步回归检验法、Sobel检验法和Bootstrap检验法。逐步回归是一种经典的检验方法,该方法依次检验系数C、a和b是否显著。Sobel检验法则基于a和b的大小构造统计量得:

Z=ab a2S2b+b2S2a[SX)](6)

进一步,对其进行检验直接判断ab显著性。Sobel检验法的检验功效强于逐步回归法,但假设样本数据满足正态分布和大样本条件。对于非正态的数据,Bootstrap方法能够更准确地分析ab的显著水平。具体操作方法为:假设原始数据的样本容量为100,从中随机有放回地抽取一组样本容量为50的样本,重复2000次,对每个Bootstrap样本的统计量进行估计。通过对以上2000个Bootstrap统计从小到大排序构造一个抽样分布,使用25%与975%分位数构成一个置信区间,如果该置信区间没有包括0,则可验证ab的显著性,中介效应成立。

本文分别使用了上述三种方法对中介效应进行检验。根据表3,对于逐步回归法,系数a和b均在1%的水平上显著为正。对于Sobel检验方法,间接效应ab在5%的水平上显著为正。对于Bootstrap检验方法,将经过2000组抽样得到的样本统计量从小到大排序构造了一个分布,ab在25%和975%的分位数分别为0017和0030,置信区间不包括0,即在5%的显著性水平上可以拒绝ab为0的假设。在上述三种检验框架下,实证结果都验证了假设H1的成立,即在碳排放权交易政策对企业全要素生产率产生积极效果作用的过程中,企业数字化转型发挥了一定的中介效应。然而,从C′和C的数值对比可以看出,企业的数字化转型并不是完全的中介变量,进一步说明碳排放权交易政策也会通过其他途径对企业的全要素生产率产生影响。

五、进一步分析

(一)所有制对碳交易政策效果的影响

本文进一步探究了碳交易政策对于不同所有权企业影响强度的差异。异质性分析方法分为两种:一是依据固定特征将样本分组回归,比较回归系数的差异,但该方法可能会忽略分组样本差异因素导致的结果偏差;二是构造虚拟变量与核心解释变量的交互项,基于样本总体回归得到的交互项系数直接反映了两组样本差分的结果。本文使用后者进行异质性分析,引入所有制虚拟变量Ownership,将非国有制企业赋值为1,国有企业赋值为0,进行全样本回归。根据表4中的结果,Ownership与did交互项系数在1%的水平上显著为正,这表明无论是对于企业全要素生产率还是数字化转型程度,碳排放权交易政策对非国有制企业的数字化转型和生产效率的促进效果更强。

(二)风险承担水平

本文进一步研究了企业自身的风险承担水平对碳交易政策效果產生的影响。参考何瑛等(2019)[25]使用的方法,使用roa波动程度来衡量企业的风险承担水平,具体操作方法为:首先,将企业roa减去年度行业均值,随后以每三年为一个观测时间段,滚动计算经过行业周期调整后的roa标准差,将该结果乘上100后得到相应指标。在原有结果基础上进行对数化处理后得到企业风险承担水平度量指标Risk,将Risk、Risk与政策变量did的交互项带入基准模型中进行估计,由于部分数据缺失,本部分的样本观测总数为4689组。根据表4,风险承担水平对企业的全要素生产率和数字化转型都具有显著的正向促进作用,碳排放权交易政策对于全要素生产率的提升效果在风险承担水平更高的企业中更为明显,假设H2被验证。然而,对于企业的数字化转型程度,风险承担水平与碳排放权交易政策效应并没有表现出显著的协同效应。

(三)碳交易市场特征

基准回归结果和稳健性检验结果均证实了碳交易市场能够显著提升企业的全要素生产率并且企业的数字化转型在其中发挥着一定的中介效应。根据前文的理论分析,各个试点碳交易市场对企业全要素生产率的政策效果可能受到其自身规模、价格水平等多种特征的影响。本文选取碳交易市场的成交规模、价格水平、流动性三个特征指标对假设H3进行具体探究。其中,各个碳交易市场的规模为年度碳交易市场成交总量的对数,价格水平为年度成交均价的对数,流动性为当年有效交易日与所有交易日的比值。

根据表5,可以看出市场成交规模与流动性的系数都显著为正,成交均价显著为负,这些结果在一定程度上验证了假设H3。更大的市场规模和更高的市场流动性加强了碳交易市场中供需双方企业的联系,使双方都能从交易市场中获益,从而有益于提高企业的全要素生产率。在碳交易市场的初始建设阶段,过高的碳交易配额价格将过度增加企业的减排成本和压力,对企业效率改进产生一定程度的资源挤出效应,进而部分抑制了企业的全要素生产率。

(四)数字经济指标

上述结果验证了碳交易政策能够通过推动企业数字化转型进而提升企业的全要素生产率,进一步地,本文基于数字经济发展的丰富内涵,研究企业所在地区支撑数字化发展所需设施的建设水平、互联网普及率和数字金融发展水平对于碳交易政策效果造成的影响。本文选择了省级信息传输、计算机服务和软件业固定资产投资作为通信基础设施的代理变量,长途光缆皮长占国土面积比例作为光纤建设水平的代理变量,互联网用户数占常住人口比例作为互联网普及率的代理变量,数字来源于国家统计局和各省统计年鉴。从企业进行数字化转型所需的金融环境出发,本文则选取了由北京大学数字金融研究中心和蚂蚁科技集团研究院联合负责编制的数字普惠金融指数作为数字金融发展水平的度量。该指数从数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度等三个维度构建了数字普惠金融指标体系[26],但由于该指数从2011年起才开始发布,因此在对该变量的调节效应进行研究时,损失了2010年共288组观测数据。

表6中的结果显示,几组回归结果中的交互项系数均显著为正,说明所在地区支撑数字经济发展的相关硬件建设,互联网普及率以及数字普惠金融的发展对于碳交易的政策效果具有正向调节效应,即数字化硬件建设越完善,互联网普及率越高和数字金融发展水平越高,碳交易政策给企业全要素生产率带来的提升效果越强,假设H4得以验证。

六、结论与启示

评估碳交易试点市场的政策效果,对于我国碳交易市场的建立和完善,助力高质量发展的目标实现具有重要的现实意义。碳交易市场中最重要的主体是企业,企业能否同时实现全要素生产率的提高和减排目标是衡量碳交易市场政策效果的重要标准之一。本文基于2010—2019年部分城市A股重污染行业的上市企业数据,使用双重差分模型探讨了碳交易政策对企业全要素生产率的影响水平和作用机制。本文得到以下结论:(1)试点碳交易政策能够显著提高重污染行业企业全要素生产率,企业数字化转型在这一过程中发挥着中介作用。(2)碳交易政策对非国有企业和风险承担水平更高的企业全要素生产率的提升效果更强。(3)碳交易市场的成交规模越大,流动性越强,它对企业全要素生产力的提升作用越强,而成交均价过高则会对碳交易政策的正向效果产生的抑制作用。(4)地区通信设施建设、光纤建设水平、互联网普及率和数字普惠金融发展都能正向促进碳交易政策对企业全要素生产率的提升效果。

根据本文结论,可以得到以下政策启示:首先,碳交易是通过价格信号引导企业采取适当措施实现减排目标的有效工具,合理的碳价能够有效促进经济的低碳转型,优化社会激励机制。我国目前碳交易市场的产品较为单一,基本上都为现货交易,更为丰富的碳金融产品有待开发,从而增加碳资产的吸引力。政府应适当调控碳价,将宏观立法与微观市场运作相结合,建立合理的初始免费配额分配和价格引导机制,以稳定碳价,提高效率。其次,碳交易政策是实现碳减排与企业生产效率提高的重要举措,数字经济在其中能够发挥积极的正向作用。数字经济是加快经济发展的新引擎,是推动社会高质量绿色发展的新思路,根据本文的显性影响路径,政府应完善数字经济基础设施,重视科技人才的培养,夯实数字产业化基础,将数字经济作为实“双碳”目标的关键抓手,协助企业提升数字技术创新水平,加快各领域数字科技成果转化。

参考文献:

[1] Yu X, ShiJ, Wan K, et al. Carbon Trading Market Policies and Corporate Environmental Performance in China[J]. Journal of Cleaner Production, 2022,371:133683.

[2] Martin R,Muuls M, Wagner UJ. The Impact of the European Union Emissions Trading Scheme on Regulated Firms: What is The Evidence after Ten Years?[J]. Review of Environmental Economics and Policy,2016,10(1): 129-148.

[3] 胡江峰,黃庆华,潘欣欣. 环境规制、政府补贴与创新质量——基于中国碳排放交易试点的准自然实验[J]. 科学与科学技术管理,2020,41(2): 50-65.

[4] Zhu R,Long L,Gong Y. Emission Trading System,Carbon Market Efficiency,and Corporate Innovations[J]. International Journal of Environmental Research and Public Health,2022,19(15): 9683.

[5] 李晖. 碳排放权交易能促进企业创新吗?——基于中国碳交易试点覆盖企业的检验[J].系统工程,2022,40(6): 11-22.

[6] Meng L,Wang K,Su T,et al. Carbon Emission Trading and Corporate Financing: Evidence from China[J]. Energies,2022,15(14): 5036.

[7] 王守杰,周畅,金艺冉. 碳交易与企业品牌价值提升效应——基于项目制与市场制碳交易的检验[J]. 财务研究,2021(5): 29-41.

[8] Yang S,Shen Q,Jahanger A,et al. The Impact of Carbon Emission Trading Scheme on Export: Firm-level Evidence from China[J]. Frontiers in Environmental Science,2022,10:1035650.

[9] Wang L,Chen Z,Huang Z. Research on The Effects and Mechanism of Carbon Emission Trading on The Development of Green Economy in China[J]. Sustainability,2022,14(19): 12483.

[10]Yuan B,Xiang Q. Environmental Regulation,Industrial Innovation and Green Development of Chinese Manufac- turing: Based on an Extended CDM Model[J]. Journal of Cleaner Production,2018,176: 895-908.

[11]Andreou P C,Kellard N M. Corporate Environmental Proactivity: Evidence from the European Unions Emissions Trading System[J]. British Journal of Management,2021,32(3): 630-647.

[12]Wang E,NieJ,Zhan H. The Impact of Carbon Emissions Trading on the Profitability and Debt Burden of Listed Companies[J]. Sustainability,2022,14(20): 13429.

[13]Andreou,P.C.,Kellard,N.M. Corporate Environmental Proactivity: Evidence from the European Unions Emissions Trading System[J]. British Journal of Management,2021,32:630-647.

[14]Pan X,Pu C,Yuan S,et al. Effect of Chinese Pilots Carbon Emission Trading Scheme on EnterprisesTotal Factor Productivity: The Moderating Role of Government Participation and Carbon Trading Market efficiency[J]. Journal of Environmental Management,2022,316: 115228.

[15]范丹,付嘉为,王维国. 碳排放权交易如何影响企业全要素生产率?[J]. 系统工程理论与实践,2022,42(3): 591-603.

[16]余姗,樊秀峰,蒋皓文.数字经济发展对碳生产率提升的影响研究[J].统计与信息论坛,2022,37(7):26-35.

[17]Stallkamp M,Schotter A P J. Platforms without Borders? The International Strategies of Digital Platform Firms[J]. Global Strategy Journal,2021,11(1): 58-80.

[18]韓晓晨,陈风帆.数字化转型与全要素生产率——基于绿色创新的中介效应分析[J].哈尔滨商业大学学报(社会科学版),2023(4):71-87.

[19]Olley G S,Pakes A. The Dynamics of Productivity in the Telecommunications Equipment Industry[J].Econo- metrica,1996,64(6): 1263-97.

[20]LevinsohnJ,Petrin A. Estimating Production Functions Using Inputs to Control for Unobservables[J]. The Review of Economic Studies,2003,70(2): 317-341.

[21]WooldridgeJ M. On Estimating Firrm-level Production Functions Using Proxy Variables to Control for Unobserv-ables[J]. Economics Letters,2009,104(3): 112-114.

[22]吴非,胡慧芷,林慧妍,等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界,2021,37(7): 130-144+10.

[23]赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021,42(7): 114-129.

[24]刘岩,秦海林. 绿色信贷政策能否抑制重污染企业金融化——基于《绿色信贷指引》的准自然实验[J]. 金融监管研究,2022(10): 61-77.

[25]何瑛,于文蕾,杨棉之. CEO 复合型职业经历、企业风险承担与企业价值[J]. 中国工业经济,2019(9): 155-173.

[26]郭峰,王靖一,王芳,等. 测度中国数字普惠金融发展: 指数编制与空间特征[J]. 经济学(季刊),2020,19(4): 1401-1418.

Carbon Emissions Trading,Digital Economy and Total Factor Productivity of Enterprises

DONG Yu, YUAN Xue, ZHA Yong

(School of Management,University of Science and Technology of China,Hefei 230026,China)

Abstract: The goal of “carbon neutral,carbon peak” is in line with the inherent need for high-quality development,and the carbon emission trading market is an important tool to achieve the goal. However,its impact on economic development is still worth exploring. Based on the data of A-share listed companies in the heavy pollution industry from 2010 to 2019,this paper explores the impact of the policy on the total factor productivity of enterprises by difference-in-differences model based on the official launch of the first seven pilot carbon trading markets,and analyzes the mechanism from the perspective of the characteristics of the carbon trading market and the development of the digital economy. It is found that the carbon trading policy can significantly increase the total factor productivity of enterprises,and the above findings hold after a series of robustness tests such as overcoming sample selection bias,alleviating endogeneity,and replacing the explanatory variables. The results of the mechanism analysis suggest that the digital transformation of firms plays a partly mediating role in the process of carbon trading policys effect on total factor productivity. The carbon trading policy effect is stronger in non-state enterprises and enterprises with a higher level of risk-taking. Moreover,the scale of carbon market transactions,liquidity,digital infrastructure,Internet penetration and the development of digital universal finance all play a positive moderating effect on the effect of carbon trading policy,while the level of carbon quota price has some negative moderating effect.

Key words:carbon emission trading market; total factor productivity; difference-in-differences; digital economy

(責任编辑:赵春江)

猜你喜欢

现代管理科学(2017年3期)2017-03-03

现代商贸工业(2016年21期)2016-12-26

西伯利亚研究(2016年5期)2016-12-23

会计之友(2016年21期)2016-12-14

商(2016年33期)2016-11-24

中国市场(2016年37期)2016-11-12

江淮论坛(2016年5期)2016-10-31

商(2016年25期)2016-07-29

中国市场(2016年25期)2016-07-05

商(2016年17期)2016-06-06