关注“复苏”方向

2024-04-16 07:13

股市动态分析 2024年7期

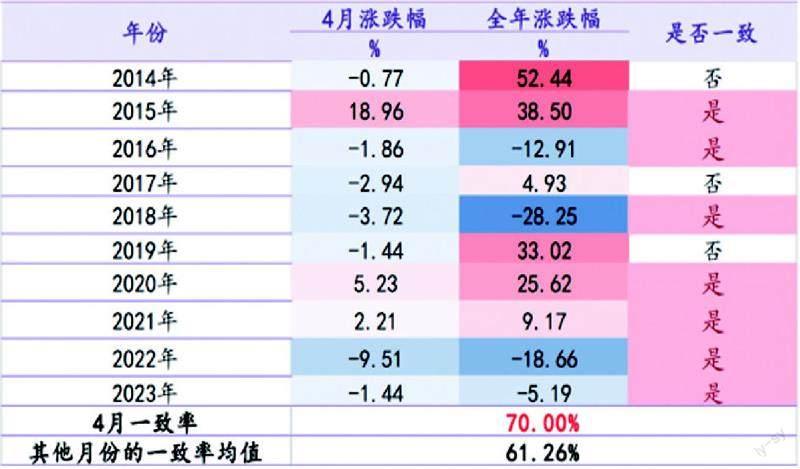

A股有较为明显的日历效应,上半年较为典型的季节性行情有“1-2 月春季躁动”、“3 月震荡”、“4 月决断”。据华鑫证券杨芹芹统计,近十年,4 月与全年同涨同跌的概率为70%,胜率显著高于其他月份,4 月决断对全年行情有较好的指引。进入4 月,随着两会政策基调确立、政治局会议发力方向明确、经济数据陆续披露、A 股上市公司年报季报公布,投资者可获得的基本面信息增多,宏观政策形势更加明朗,有助于投资者做出更明确的研判。另一方面,交易型资金明显回落,市场胜率明显提升,进一步强化了“4 月决断”的认知。

因此,4 月正值年报和一季报集中披露期,需密切关注基本面的变化,A 股行情有望转向以业绩为驱动,从挖掘投资机会的角度看,复苏方向无疑是值得关注的,业绩环比改善或超预期的领域值得关注。

4 月对全年投资指导性强

“4 月决断”主要是指每年4 月随着年报、一季报、经济数据、政治局会议定调的相继披露,A 股走势和行业表现越发明确,往往决定了全年的市场整体走向和行业主线。

根据华鑫证券杨芹芹发布的研究报告,从相关性来看,当月涨跌幅与年度涨跌幅相关性最大的月份分别是4 月、10 月与12 月。鉴于10 月和12 月处于年度末,用其涨跌幅来预测当年指数涨跌幅的意义已经不大,故而4 月顺理成章的成为预测全年股市走势最有意义的参考月份。从涨跌一致率来看,4月与全年涨跌幅表现出同涨同跌的概率为70%,胜率也显著高于其他月份均值。(见图)

4 月“决断”行情指引性较强的核心原因在于基本面和政策面更加明朗,交易型资金明显走弱。

一方面,4 月政策和经济数据得到了确认。每年的1-2 月是数据真空期,3 月数据也不明朗,春季躁动表现出强烈的政策预期,而进入4 月,随着两会政策基调确立、政治局会议发力方向明确、经济数据陆续披露、A 股上市公司年报季报公布,投资者可获得的基本面信息增多,宏观政策形势更加明朗,有助于投资者做出更明确的研判。

另一方面,交易型资金明显回落,市场胜率明显提升,进一步强化了“4 月决断”的认知。每年3 月都是全年的开户高峰期,交易型资金选择在两会前后入场,在政策朦胧期参与春季躁动。但进入4 月,开户数量明显下降,交易型资金相对走弱。从相关性来看,2012 年以来3 月涨跌幅与全年涨跌幅的相关性均值仅为18%,而4 月研判胜率迅速大幅提升至55%,同涨同跌概率也提至70%,在这极端的反差下,4 月“ 决断”季节性效应给投资者留下了深刻印象。

图:近十年4月“决断”行情对全年涨跌具有较高的指引性

来源:华鑫证券研究

此外,4 月“ 决断”对于全年行业主线具有指引作用。杨芹芹复盘了近十年行业涨幅表现,发现春季躁动叠加4 月决断的涨幅居前行业与去年主线有较高一致性。近十年每一年4 月涨幅在前五的行业与全年涨幅前五的行业都有重合,如若叠加一季度政策预期的方向,4 月决断行业主线的胜率达58%。尤其是2022 年以来这种指引作用愈发显著,行业重叠率高达90%。

杨芹芹表示,“4 月决断”的主线引领作用的主要有两点支撑:一是历年两会的政策方向与A 股全年主线的一致性较高,在4 月经济数据公布后政治局会议进一步明确政策方向,提升了4 月决断行业的准确度;二是因为年报和一季报披露,分子端定价作用呈现季节性走强。基本面和政策面共同助力下,4 月决断相对容易选出全年主线。

市场预期从衰退切向复苏初期

在全球发达经济体先后进入加息周期后,全球经济降温。全球制造业PMI 在48-50 区间震荡长达17个月之久后,在2024 年2 月回升至荣枯线之上,收于50.3。

从国内角度看,3 月制造业PMI 达到50.80,超越枯荣线,主要受到新出口订单、生产以及新订单的拉动,其中新出口订单PMI 由2月的46.30 增长至3 月的51.30,改善最为明显。

中金公司李求索等在研报中表示,关注业绩向好景气回升领域。李求索等指出,3 月制造业PMI 时隔6 个月再度回升至荣枯线以上,叠加前期公布的出口、通胀等数据好于市场预期,投资者对基本面预期最为悲观阶段可能已经过去。两会后各项政策步入落实阶段,投资者普遍关注针对推动新质生产力发展、设备更新和消费品以旧换新、推进房地产市场平稳健康发展等相关政策的出台。进入4 月,一季度经济数据即将公布、上市公司年报和一季报的密集披露期也将到来,市场关注点可能在经济数据和上市公司基本面的双向验证。

财通证券李美岑等在报告中也表示,市场预期正在扭转,宏观配置时钟完美转动:从衰退期“稳定+TMT”切向复苏初期“周期+消费”。

(1)去年下半年至今年年初,利率、信用、增长、通胀各要素下行,是典型的衰退期特征,哑铃型策略占优:稳定红利资产( 典型的公用事业、红利低波)能够抵抗估值压缩,小盘主题成长能够在阶段性风险偏好反弹时领跑市场。今年一季度末,信用、增长已经出现阶段性回升,通胀和去库存有触底迹象,是典型的复苏初期特征,泛红利资产(周期+消费)占优。泛红利资产相对于稳定周期资产,优势在于经济复苏期能贡献高盈利质量和高业绩弹性特征。

(2)各项数据正在一步步打破“市场的通缩思维”,关注周期切换信号。1)政策:货币政策例会新增关注长期利率,基调“ 精准有效”;2)信贷:企业中长期贷款同比多增,制造业贷款余额已超房贷余额;3)PMI:3 月中国/全球制造业PMI 为50.8%/50.6%,均重回扩张区间;4)出口:3 月新出口订单指数升至51.3%,外需持续回暖;5)汽车销售:多地开启汽车促销活动,大件消费中汽车替代购房;6)出行电影等消费:购房观念转变,低成本悦己消费流行。当下经济数據除地产都显示极强韧性,地产的重要性可能已经下降。

(3)今年愈发类似2020 年,海外扩表拉动中国,出现非地产驱动的复苏。全球经济经历两年下行后重回复苏态势:一方面,随着消费国(美欧印)从去库存进入补库存,经济景气向制造国(中韩越)传导,推动制造国走出通缩,进入高波动的牛市;另一方面,厄尔尼诺现象导致农产品减产、工业原材料和能源面临需求回升+ 供给紧缩,今年中国面临输入型通胀压力。即便是90 年代剧震后的日本,在03-07 年仍能依靠外需(对中国出口消费品和设备)重回牛市,甚至跑赢美股、A 股。

猜你喜欢

重庆理工大学学报(自然科学)(2021年12期)2022-01-13

重庆理工大学学报(自然科学)(2021年3期)2021-04-12

能源(2017年12期)2018-01-31

中国经贸(2017年6期)2017-04-24

中国实用医药(2016年29期)2016-12-26

首都体育学院学报(2016年2期)2016-04-08

中国市场(2015年36期)2015-05-30

中国工程咨询(2012年10期)2012-02-13

中国体育科技(2010年6期)2010-03-03