国家审计如何促进政府预算执行绩效的提升

2024-05-11 09:40冯均科梁若浩

审计与经济研究 2024年3期

冯均科 梁若浩

[摘要]以2007—2020年我国省级面板数据为样本,研究国家审计与政府预算执行绩效之间的关系及其作用机理。从实证角度验证了国家审计对政府预算执行绩效的提升作用,发现政府预算执行绩效具有空间自相关特性,同时国家审计对政府预算执行绩效的影响存在正向空间溢出效应;国家审计通过直接和间接两条路径促进了政府预算执行绩效的提高,政府效率和市场环境在间接路径中发挥了双重中介作用;2013年全国地方政府债务审计对政府预算执行绩效产生了明显的事件冲击效应;地方发展和审计强度差异均会对国家审计提升政府预算执行绩效产生明显的调节作用。

[关键词]国家审计;政府预算执行绩效;预算执行审计;地方政府债务审计;区域协同审计;国家审计现代化

[中图分类号]F239.44

[文献标志码]A[文章编号]1004-4833(2024)03-0001-10

一、引言

财政是国家治理的重要支柱,财政审计是国家审计永恒的主题。我国自1982年宪法确立国家审计制度以来,审计工作立足经济监督定位,聚焦主责主业,在维护国家财政经济秩序、提高财政资金使用效益等方面做出了巨大贡献①。2009年,时任审计长刘家义首次提出了构建国家财政审计大格局的理念,并指出国家审计在深化财政体制改革和提高财政绩效水平等方面具有重要作用[1]。政府预算执行绩效一直都是国家审计的监督重点,针对预算执行绩效的审计是审计机关以预算执行审计为依托,对财政资源配置效率和财政资金使用效益进行全面监督和评价的工作[2]。近年来,审计机关对各级政府财政收支、管理和使用的真实、合法、效益情况进行了全方位的监督②,在推动财政政策提高效能和助力提高政府预算执行绩效方面取得了明显的成绩③。2023年6月,审计署审计长侯凯作审计工作报告时指出,2022年度国家预算绩效管理仍然存在绩效目标设置不合理、绩效运行监控乏力等问题④。在党的二十大新起点上,健全全方位、全过程、全覆盖的预算绩效管理体系能在有效支持经济高质量发展中保障财政可持续,为推进伟大自我革命提供更强大的制度保障⑤。

实施预算绩效管理是提升国家治理能力的必然要求,开展针对政府预算执行绩效的审计是国家审计充分发挥监督职能的必然选择[3-4]。在国家审计对政府预算执行绩效的治理方面,已有研究从维护财政安全[5]、预算执行审计与政府财务报告审计协同机制[6]、加强防范化解地方政府债务和隐性债务风险[7]、地方政府专项债券风险[8]、政府财务报告审计与预算执行审计衔接[9]等角度进行了深入分析。

区域协同审计是指审计机关之间开展的区域审计协作,具有审计对象跨行政区域和强调审计机关协同的特征[10]。基于区域协同审计实践,已有学者从城市公共服务供给[11]、经济高质量发展[12]等视角验证了国家审计参与社會治理的空间溢出效应。近年来,全国各级审计机关通过积极探索预算执行审计的新模式,积累了一些区域协同审计的经验和做法[13]。同时,已有研究从财政科技投入对中国经济增长的影响[14]和土地财政对土地利用效率的影响[15]等角度,对财政运行领域的空间特征进行了实证研究。另外,地方政府债务是财政收支中的重要组成部分,国家审计参与地方政府性债务风险管理具有独立性、专业性和权威性的优势[16]。当前国家审计通过政府债务常态化审计等措施,在降低地方政府债务风险[17]等方面发挥了重要作用。

综上,通过各类国家审计手段提高政府预算执行绩效,一是有助于推进国家治理体系和治理能力现代化,二是有助于提高财政资源配置效率,三是有助于推动重大政策措施落地见效。然而,当前关于国家审计与政府预算执行绩效关系的研究主要以概念框架和理论分析为主,缺乏对其准确的量化和实证研究。因此,本文拟基于预算完成度、预算调整率、预决算差额、预决算偏离和财政模糊程度等多维视角对政府预算执行绩效进行评价,并通过随机和固定效应模型、空间效应回归模型、双重中介效应模型和以2013年全国地方政府债务审计点名事件冲击为例的PSM-DID模型,采用2007—2020年中国省级面板数据,将国家审计对政府预算执行绩效的影响进行全面检验。本研究可能的贡献在于:一是基于公共受托经济责任理论,厘清了国家审计与政府预算执行绩效之间的委托代理关系,丰富了国家审计在助力提升政府预算执行绩效领域发挥国家治理作用的理论成果;二是实证检验了政府预算执行绩效的空间自相关特性以及国家审计对政府预算执行绩效的正向空间溢出效应,为国家审计探索区域协同审计新模式提供了理论参考;三是通过准自然实验验证了地方政府债务审计对提升政府预算执行绩效的事件冲击作用,为政府债务审计进一步在地方政府债务治理中发挥作用提供了理论依据。

二、理论分析与研究假设

根据受托责任理论,公民作为委托人通过纳税行为赋予政府公共财政权力,政府作为受托人运用公共权力编制政府财政预算并执行收入和支出。为了确保公共权力的合规、有效和透明运行,国家审计作为相对独立的第三方,承担着监督和鉴证政府公共受托责任履行情况的任务[18-19]。因此,政府预算执行绩效是国家审计监督的天然对象。国家审计通过抑制预算执行中的委托代理问题[20],能够促使预算执行单位更加规范、高效地执行预算,从而提升预算执行绩效。具体来说,国家审计对政府预算执行绩效的影响具有直接和间接两方面作用。

从直接作用来看,国家审计一是通过对专项业务费、专项资金、专项债券进行全面审计,能够加快预算执行进度[21];二是针对政府性基金预算、社会保险预算和国有资本经营(收益)预算的审计能够规范财政资金使用[22],对财政资金进行全流程监督,促进完善财政资金预算绩效管理机制【具体见审计署发布的《江西:审计整改促进完善财政资金预算绩效管理机制》,https://www.audit.gov.cn/n4/n20/n524/c136672/content.html。】;三是针对各种专项资金和政府投资建设项目的审计能够有效防范财政风险,规避廉政风险、业务风险及其他风险[23],从而直接督促预算执行绩效的提升。

从间接作用来看,国家审计作为国家治理体系中的一项基础性制度安排[24],可以通过提高政府效率[25]和优化市场环境[26-27]间接提升政府预算执行绩效。一方面,国家审计可以对政府部门的工作效率进行审计监督,发现和纠正公务人员服务不规范和懒政等道德风险问题[28],并促使政府部门优化行政流程和减少行政成本[29],提高政府预算执行绩效;另一方面,政府预算的编制依赖市场环境,政府预算亦执行于市场中,因此市场环境极大影响着政府预算执行绩效。国家审计可以监督和优化市场环境,发现和纠正市场制度缺陷,提高财政资金在市场中使用的规范性,抑制垄断势力[30]和相关人员的逆向选择问题,为优化政府预算执行绩效提供市场环境保障。

由此,本文提出假设H1。

H1:国家审计能够促进政府预算执行绩效提升。

地方官员晋升锦标激励下的涉他偏好[31]可能会导致我国省份之间存在“邻近模仿”和“相互赶超”的现象,在此环境下,邻近省份政府预算执行中的代理问题会具有某些共性特征。国家审计通过探索区域协同审计的新方法,会揭示和反映一定区域内存在的共性或趋势性问题【具体见审计署发布的《完善制度 强化协同 推动经济责任审计提质增效》,https://www.audit.gov.cn/n4/n20/n524/c10351551/content.html。】。因此,国家审计对政府预算执行绩效的影响不仅局限于被审计对象,还会通过揭示本地区与相邻地区预算执行中的共性代理问题,从而对相邻地区政府预算执行绩效产生正向的空间外溢效应。

国家审计在探索区域协同审计实践中,一是通过建立协同贯通工作机制【具体见审计署发布的《贯通协同更加顺畅、权威、高效》,https://www.audit.gov.cn/n4/n20/n524/c10339395/content.html。】,增强审计信息的宏观性和全局性。当一个地区的审计结果表明某种政策或做法存在问题或改进空间时,其他地区可以借鉴这些经验和教训,调整相关政策和执行方式,从而提升政府预算执行绩效【具体见审计署发布的《河南:财政、审计部门协同联动 共同推进全面实施预算绩效管理》,https://www.audit.gov.cn/n4/n20/n524/c142394/content.html。】,在区域范围内形成政策协同和一体化的态势[32],通过抑制共性代理问题来促进整个区域的政府预算执行绩效改善。二是通过成立区域审计工作协调领导小组【具体见审计署发布的《审计署武汉办成立区域审计工作协调领导小组》,https://www.audit.gov.cn/n4/n20/n526/c36241/content.html。】,可以促进审计机关之间的信息共享和交流[33],针对同类代理问题加大跨区域整合力度。當一个地区的审计发现问题或提出改进意见时,这些信息可以通过审计机关之间的协同合作传播到其他地区【具体见审计署发布的《山东:财政审计协同联动 推进全面预算绩效管理》,https://www.audit.gov.cn/n4/n20/n524/c145206/content.html。】,从而降低行政区域间信息不对称导致的逆向选择或道德风险问题。三是通过与纪检监察、巡察、组织人事“三类”监督贯通协同,形成“纪审联动”“巡审联动”和“组审联动”,对财政执行相关单位和人员的潜在代理行为产生威慑作用【具体见审计署发布的《强化贯通协同 构建大监督格局》,https://www.audit.gov.cn/n4/n20/n524/c10365415/content.html。】。这种威慑作用会向周边地区进行横向收敛[34],即被审计对象所在地区的政府部门和公共机构受到威慑会减少违规违纪行为,也会对周边地区的政府部门和公共机构产生威慑作用,从而缩小地区之间的政府预算执行绩效差距。

由此,本文提出假设H2。

H2:国家审计对政府预算执行绩效的影响存在正向空间溢出效应。

三、研究设计

(一)样本选择和数据来源

本文采用除港澳台和西藏以外我国30个省区市的面板数据。当前最新的《中国审计年鉴》为2021年版,报告了2020年度数据,因此国家审计样本截至2020年。其余变量数据来自《中国统计年鉴》和国泰安数据库。数据处理后得到有效样本420个,回归分析主要使用Stata15软件。

(二)变量定义

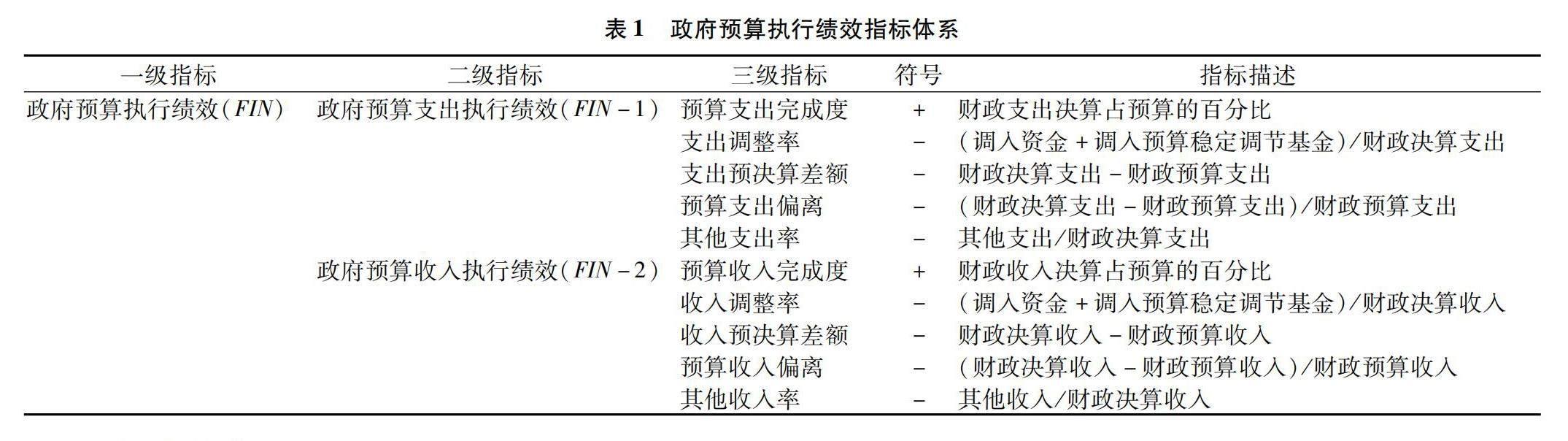

1.政府预算执行绩效

政府预算执行绩效是指政府在预算执行过程中,能够严格按照预算计划执行,不因外部因素或临时需求的变化而随意调整预算支出和收入的能力。在财政预算执行过程中,如果政府能够保持较好的政府预算执行绩效,就能够保证财政预算的稳定性和可预测性,从而提高政府决策的有效性和公信力[35]。本文综合现有研究基础[36],采用熵權法来综合衡量政府预算执行绩效。具体地,本文将政府预算执行绩效细分为政府预算支出执行绩效和政府预算收入执行绩效两个二级指标,并进一步从预算完成度、预算调整率、预决算差额、预算偏离和财政支出/收入模糊程度五个三级维度建立政府预算执行绩效测度的指标体系,其中财政支出/收入模糊程度的计算方式是财政其他支出/收入占财政决算支出/收入的比重。政府预算执行绩效指标体系具体见表1。

2.国家审计

本文通过主成分分析法构建综合性的国家审计变量,选取审计查出主要问题金额、国家审计移送处理金额、国家审计移送处理事项数量等指标来衡量国家审计的综合工作成效,选取审计后应调账处理金额、审计促进整改落实有关问题资金和审计后应减少财政补贴来表示国家审计在财政审计工作中取得的成效。首先,将上述六个原始变量进行标准化处理;其次,将数据进行KMO检验和Bartlett检验,其中Bartlett球形度检验p值=0.000,KMO=0.796>0.5;最后,从上述各项数据指标中计算方差贡献率和选出公共因子,并进一步确定各因子权重,将提取出的主成分组合成代表国家审计的综合指标。

3.中介变量

(1)政府效率。政府效率是政府在履行公共服务职责时,以最小的成本和时间提供最优质服务的能力。政府效率的提高一方面可以优化财政资源配置,减少浪费和滥用[37];另一方面可以促进政府决策的科学性和有效性,从而提高政府预算执行绩效。本文参照现有研究通常做法,采用1-(各省行政管理支出/各省财政总收入)来衡量政府效率。

(2)市场环境。国家审计可以有效抑制政企之间的寻租行为,促进公共资源合理分配,从而缓解市场环境扭曲[38-39],为提升政府预算执行绩效创造良好的市场环境。本文采用人均地区生产总值来反映市场环境。

4.控制变量

本文选取人口基本特征、人口流动特征、政府创新偏好、反腐败力度、政府规模、市场化指数作为控制变量。各变量的具体衡量方式见表2。

(三)模型设定

1.主回归模型

为验证H1,本文构建如下基准回归模型(1):

FINit=δ0+δ1Auditit+∑ηControlit+εit(1)

其中,FINit为政府预算执行绩效,Auditit为国家审计,Control表示控制变量,i表示省份,t表示年度,ε代表随机误差项。

2.空间计量模型

为验证H2,本文借鉴现有研究[41],基于式(1)进一步在解释变量中引入被解释变量和解释变量的空间滞后项来控制空间交互效应,扩展后的空间计量模型(2)如下:

FINit=β0+β1(Wit×FINit)+β2Auditit+β3(Wit×Auditit)+∑ηControlit+∑η(Wit×Controlit)+μit+γit+εit(2)

其中,Wit为地理权重矩阵,Wit×FINit、Wit×Auditit和Wit×Control分别为模型(1)中各变量的空间滞后项,μit和γit分别为省份和年份固定效应。

四、实证结果及分析

(一)描述性统计

根据变量的描述性统计结果(未列示,备索),政府预算执行绩效(FIN)的均值0.3355,标准差为0.1231;国家审计(Audit)是通过主成分分析法计算得到的,该数据介于-0.9459与5.1893之间,均值接近0,基本符合正态分布假设,但该变量的中位数为负值,这意味着数据分布存在左偏斜特征,原因可能是存在的极端负值拉低了中位数,导致负值部分比正值部分更加稠密。以上结果说明各省区市的国家审计受到地域差异的影响,审计工作强度也存在明显差距,因此有必要在进一步分析中对地方发展和审计强度进行异质性检验。各变量的VIF均值为1.77,说明不存在严重的多重共线性问题。

(二)主回归检验

表3为国家审计对政府预算执行绩效的回归结果,列(1)列示了

国家审计对政府预算执行绩效的回归情况,回归系数为0.0352,在1%水平下显著。进一步地,根据豪斯曼检验结果(Prob>chi2=0),本文应选择固定效应模型。列(2)列示了固定效应模型下国家审计对政府预算执行绩效的回归结果,回归系数为0.0464,在1%水平下显著,说明国家审计能够显著提升政府预算执行绩效,H1得以验证。

(三)稳健性检验

1.替换解释变量

本文将国家审计划分为国家审计威慑功能(Audi-t1)、建议功能(Audit-2)和矫正功能(Audit-3),分别验证其对政府预算执行绩效的影响。具体来说,采用国家审计移送处理人员数量衡量国家审计威慑功能,采用国家审计被采纳建议条数衡量国家审计建议功能,采用国家审计公布的审计后应原渠道归还资金数额衡量国家审计矫正功能。表4列(1)至列(3)分别列示了国家审计威慑功能、建议功能和矫正功能对政府预算执

行绩效的回归结果,回归系数分别为0.292、0.294和0.374,均具有较为明显的显著性,说明国家审计能够显著促进政府预算执行绩效这一结论较为稳健。

2.其他稳健性检验

本文还进行了如下稳健性检验:(1)被解释变量滞后一期。国家审计对政府预算执行绩效的影响通常是长期性的,因此将被解释变量政府预算执行绩效滞后一期处理,此时回归样本量由420个减少至390个。(2)删除特殊年份样本。个别年份社会治理中的重要事件可能会对政府预算执行绩效产生激烈的冲击,例如2008年汶川地震灾后重建的财政特别拨款和2020年各地方政府对新冠疫情防控的财政支持,因此分别剔除2008年和2020年样本后重新进行回归。上述稳健性检验结果未列示,备索。

五、进一步分析

(一)空间效应

1.政府预算执行绩效的全域与局域空间自相关检验

本文计算得出政府预算执行绩效的莫兰指数Morans I(2020)为0.049,z值为2.318,p-value为0.020,同时Gearys c(2020)值为0.870,z值为-3.022,p-value为0.003,说明我国30个省区市的政府预算执行绩效存在显著的全域空间自相关。该结果也说明相邻地区在预算执行中存在共性代理问题,这为本文提出的国家审计对政府预算执行绩效的影响存在正向空间溢出效应的理论假设提供了现实依据。本文通过使用局域空间关联指标LISA聚类以及相关显著性检验发现,各省政府预算执行绩效在2020年的高-高聚集区主要包括江西、浙江和湖北等省份,其含义是自身政府预算执行绩效较强,且邻近省份的政府预算执行绩效也较强;低-低聚集区主要包括宁夏、云

南和山东等省区,其含义是自身政府预算执行绩效较低,邻近省份的政府预算执行绩效也较弱;广东具有明显的高-低聚集特征,即自身政府预算执行绩效较强,但邻近省份的政府预算执行绩效较弱;湖南和内蒙古具有明显的低-高聚集特征,即自身政府预算执行绩效较弱,但是邻近省份的政府预算执行绩效较强。

2.空间效应回归结果分析

由于LM、LR、Hausman和Wald的检驗结果显著,因此,本文采用时空双重固定效应的空间杜宾模型来检验国家审计对政府预算执行绩效的空间效应。为使得回归结果更加稳健,本文分别采用地理距离矩阵和0-1邻接矩阵作为空间权重矩阵进行空间效应回归,并列示了包括空间误差模型(SEM)、空间滞后模型(SAR)和空间杜宾模型(SDM)在内的全部检验结果,以便于比较。

表5列(1)至列(3)结果显示,当采用0-1矩阵时,国家审计与政府预算执行绩效正相关,回归系数分别为0.0185、0.0274和0.0185,且具有明显的显著性,同时检验空间关联性的空间自回归系数ρ为正,在1%水平上

显著,说明一个地区的政府预算执行绩效提高,相邻地区的政府预算执行绩效水平也会得到相应提高,即政府预算执行绩效存在明显的正向空间相关性。当采用地理距离矩阵进行空间效应回归时,国家审计与政府预算执行绩效同样正相关,回归系数分别为0.0111、0.0158和0.0125(未列示,备索),具有较为明显的显著性,检验空间关联性的空间自回归系数ρ同样为正,说明政府预算执行绩效存在明显的正向空间相关性这一结论稳健。

表6中,国家审计对本地区政府预算执行绩效直接效应影响的回归系数分别为0.0179与0.0175,对其他地区间接效应影响的回归系数分别为0.196与0.0482,总效应的回归系数分别为0.214与0.0657。上述回归结果均显著为正,表明在考虑空间溢出效应后,国家审计仍然是促进政府预算执行绩效提升的重要因素,H2得以验证。0-1邻接矩阵回归结果同样显著,未列示,备索。

(二)中介效应

在前述研究假设中,本文提出国家审计对政府预算执行绩效的间接促进作用是通过提高政府效率和优化市场环境实现的,本节将通过简单中介效应模型和多重中介效应模型对此进行实证检验。本文构建基于简单中介效应的回归模型[42],具体见式(3)至式(6)。

GEit=α0+α1Auditit+∑ηControlit+εit(3)

MEit=Ψ0+Ψ1Auditit+∑ηControlit+εit(4)

FINit=λ0+λ1Auditit+λ2GEit+∑ηControlit+εit(5)

FINit=θ0+θ1Auditit+θ2MEit+∑ηControlit+εit(6)

模型(3)和模型(4)用于检验国家审计是否对中介变量政府效率(GE)和市场环境(ME)具有显著影响,模型(5)和模型(6)用于检验政府效率(GE)和市场环境(ME)的中介作用是否显著。本文参考相关研究[43-44],构建如下双重中介效应模型(7):

FINit=τ0+τ′Auditit+κ1GEit+ω1MEit+∑ηControlit+εit(7)

在式(7)中,τ′代表国家审计与政府预算执行绩效的直接效应,用式(3)与式(7)中政府效率(GE)的系数相乘κ1α1来衡量政府效率的个别中介效应;同理,用式(4)与式(7)中市场环境(ME)的系数相乘ω1Ψ1来衡量政府效率的个别中介效应。τ为国家审计(Audit)对政府预算执行绩效(FIN)的总效应,τ=τ′+κ1α1+ω1Ψ1。

1.简单中介效应模型回归及其Sobel检验

表7列(1)展示了模型(3)的回归结果,国家审计(Audit)对政府效率(GE)的回归系数为0.0064,在1%水平下显著,说明国家审计显著正向促进了政府效率的提升;列(2)显示国家审计和政府效率对政府预算执行绩效的回归系数分别为0.0271和1.256,均在1%水平下显著,说明政府效率在国家审计促进政府预算执行绩效的过程中发挥了部分中介作用。

由表7列(3)结果可知,国家审计对市场环境的系数为0.0443,在1%水平下显著,说明国家审计显著正向促进了市场环境的优化。国家审计和市场环境对政府预算执行绩效的系数分别为0.0263和0.1995,在1%水平下显著,说明国家审计通过促进市场环境的发展,间接地促进了政府预算执行绩效的提升。基于表8的Sobel-Goodman Mediation检验结果,列(2)和列(4)中所示P值均具有明显的显著性,说明政府效率和市场环境的中介效应机制均得到了进一步验证。同时,政府效率的中介作用为0.0081,中介效应占比为23.01%(0.0081/0.0352);市场环境发挥的中介作用为0.0088,中介效应占比为25%(0.0088/0.0352)。

2.多重中介效应模型回归及其bootstrap检验

表7列(5)列示了模型(7)的回归结果,国家审计和政府效率以及市场环境对被解释变量的回归系数分别为0.0239、0.9250和0.1195,均具有明显的显著性。结合表9的bootstrap检测结果,可以认为政府效率和市场环境在国家审计促进政府预算执行绩效提高的过程中发挥了双重中介作用。表9显示,国家审计对政府预算执行績效直接促进作用(direct_effect)的系数为0.0239,政府效率在其中的中介作用(cie1)为0.0059,即前文模型介绍中的κ1α1=0.9250×0.0064;市场环境所发挥的个别中介作用为0.0053,即ω1Ψ1=0.1195×0.0443。此时,我们计算得到政府效率的中介作用占总效应的比重为16.76%(0.0059/0.0352),市场环境的中介作用占总效应的比重为15.05%(0.0053/0.0352),这与前文的计算结果23.01%和25%相比有了明显的降低,说明双重中介效应模型更为精确地估计了中介效应的大小。国家审计对政府预算执行绩效提升的总效应为0.0352(0.0239+0.0059+0.0053)。

(三)事件冲击效应检验——以2013年全国地方政府债务审计为例

在前述内容中,本文验证了国家审计对政府预算执行绩效提升的直接促进作用、空间溢出效应以及政府效率与市场环境在其中发挥的中介效应。进一步地,本节以2013年全国地方政府债务审计为例,采用基于PSM-DID模型的准自然实验[45],研究国家审计对政府预算执行绩效的影响,设置如下双重差分模型(8):

FINit=ρ0+ρ1(Postt×Treati)+∑ηControlit+μit+γit+εit(8)

其中,Post为政策实施虚变量,若样本观测值处于2013年以后,则Post取值为1,否则为0;Treat为实验组虚拟变量,将审计署点名审计的省区市设置为1,其他为0,将样本分为实验组和控制组,μi,t为省份固定效应,γi,t为年份固定效应。本文采用倾向得分匹配法,以实验组和控制组为依据,将所用控制变量作为协变量,按照1∶1最邻近匹配方法进行匹配,匹配成功样本量为140个。将成功匹配的样本采用双重差分模型

进行回归分析。

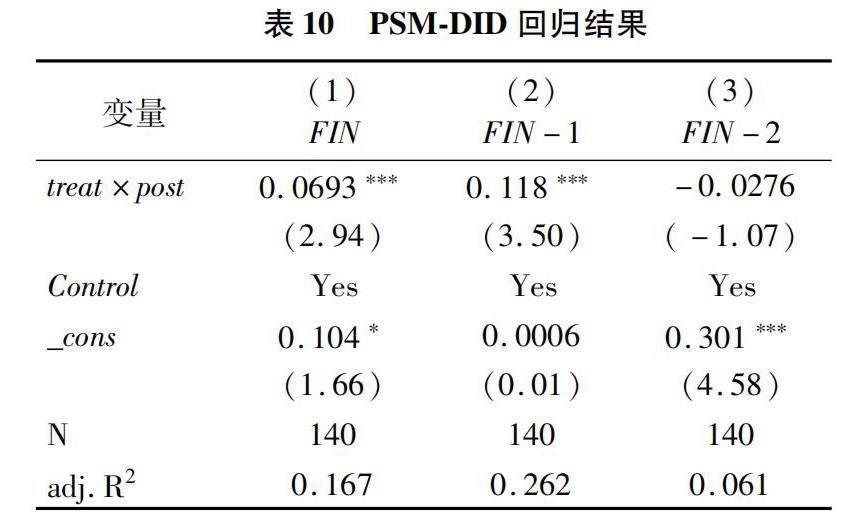

表10列示了双重差分模型的回归结果。列(1)至列(3)分别报告了以政府预算执行绩效以及对其细分的政府预算支出执行绩效(FIN-1)和政府预算收入执行绩效(FIN-2)为被解释变量的回归结果,其中当以政府预算执行绩效、政府预算支出执行绩效为被解释变量时,treat×post的回归系数分别为0.0693和0.118,均在1%水平下显著,说明政府债务审计的启动促进了政府预算执行绩效和政府预算支出执行绩效的提高。国家债务审计对政府预算收入执行

绩效(FIN-2)的回归结果并不显著,原因可能在于本次政府债务审计的工作重点主要是地方政府债务存量和债务资金支出使用情况【具体见审计署发布的《2013年第24号公告:36个地方政府本级政府性债务审计结果》,https://www.audit.gov.cn/n5/n25/c63632/content.html。】,因此对政府预算收入执行绩效的影响并不强烈。为使回归结果更为稳健,本文进一步对政府债务审计的事件冲击效应进行平行趋势检验,结果显示在政策实施前pre3、pre2、current和post1的系数在95%的置信区间内均包括0,从post2和post3开始在95%的置信区间内不包括0,说明政府债务审计的事件冲击效应具有明显的滞后特征。

(四)异质性检验

1.地方发展差异

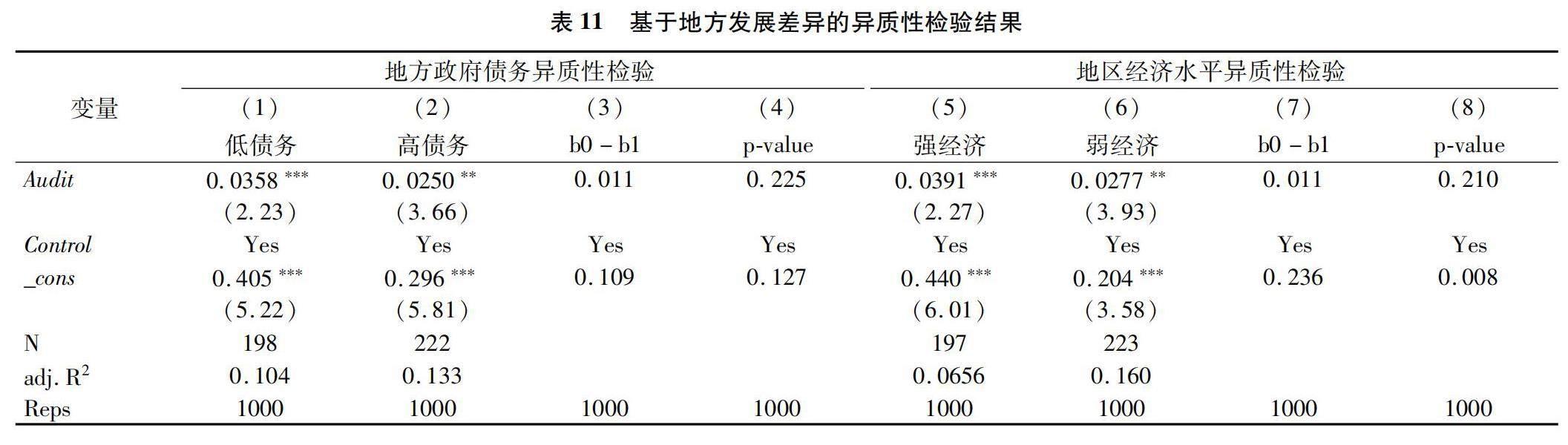

前述研究发现,国家审计对政府预算执行绩效的影响具有空间溢出效应,同时国家债务审计对政府预算执行绩效具有显著影响。那么,地方发展差异是否也会影响国家审计和政府预算执行绩效之间的关系,同样亟待深入研究,因此本文分别采用地方政府债务和地区经济水平来代表地方发展差异,对主回归结果进行异质性检验。具体来说,采用地方政府债务余额与当地GDP的比值来衡量不同地区的政府债务差异,以按年份和地区计算的中位数为标准分为高负债组和低负债组;采用社会消费品零售总额来衡量地区经济水平,以按年份和地区计算的中位数为标准将全部样本分为强经济水平组和弱经济水平组。本文采用组间差异模型,基于模型(1)进行差异检验。从表11列(1)和列(2)中可以看出,在低债务组和高债务组中,国家审计的回归系数分别为0.0358和0.0250,且低债务样本组的显著性水平更高,这表明地方政府债务规模在国家审计促进政府预算执行绩效提升的过程中发挥了显著作用,在债务压力低的样本中国家审计对政府预算执行绩效的提升作用更明显。从列(5)和列(6)中可以看出,在地区经济水平较强组和较弱组中,国家审计对政府预算执行绩效的回归系数分别为0.0391和0.0277,且强经济样本组中的显著性水平更高,说明地区经济发展水平同样是影响国家审计促进政府预算执行绩效提升的重要调节变量。

2.审计强度差异

國家审计有多种具体手段,例如财政收支审计、专项资金绩效审计、领导干部经济责任审计和公共政策落实跟踪审计等,不同手段对政府预算执行绩效的审计强度是不同的。本节宏观地将各类审计手段视为一个整体,从审计强度的角度对国家审计与政府预算执行绩效的关系进行异质性检验。具体来说,一方面,鉴于审计署特派办的“驻地效应”[46],采用样本省份是否驻扎审计署特派员办事处,将全部样本划分为特派办0和特派办1两组,其中特派办1表示驻扎有特派办,用以代表较强的审计强度[47];另一方面,依据《中国审计年鉴》公布的各省区市审计发现的侵害人民群众利益金额,以按年份和地区计算的中位数为标准分为高审计强度组和低审计强度组,采用组间差异模型基于模型(1)进行差异检验。

从表12列(1)和列(2)中可以看出,尽管无论是否驻扎特派办,国家审计对政府预算执行绩效的回归系数均在1%水平下显著,但特派办1组的回归系数为0.0661,比特派办0组的回归系数0.0402高0.026,且该系数差异显著(P=0.040);在列(5)和列(6)的高审计强度组和低审计强度组中,国家审计对政府预算执行绩效的回归系数分别为0.0490和0.0236,均在1%水平下显著,两组组间系数差异为0.025,且该差异显著(P=0.035)。回归结果说明审计强度在国家审计对政府预算执行绩效的促进作用中发挥了显著的调节作用,即审计强度越大,国家审计对政府预算执行绩效的促进作用越强。

六、结论与展望

本文以2007—2020年省级面板数据为研究样本,研究了国家审计与政府预算执行绩效之间的关系,得到以下结论:(1)政府预算执行绩效具有空间自相关特性,即相邻地区之间的政府预算执行绩效呈现在空间上的聚集现象,同时国家审计对政府预算执行绩效的影响具有正向空间溢出效应,即国家审计能对其周边地区的政府预算执行绩效提升起到空间辐射作用;(2)国家审计通过直接和间接两条路径促进了政府预算执行绩效的提高,政府效率和市场环境在该间接路径中发挥了双重中介作用,即国家审计通过提高政府效率和优化市场环境间接促进了政府预算执行绩效的提升;(3)2013年全国地方政府债务审计对被点名区域的政府预算执行绩效从时间和样本上产生了明显的事件冲击效应,说明当前我国将地方政府债务审计转为常态化、持续性审计是必要的;(4)地方发展水平和审计强度均会对国家审计提升政府预算执行绩效产生明显的调节作用。从地方发展水平角度来看,一方面地方政府债务占GDP的比例越高,国家审计促进政府预算执行绩效提升的效果越弱,另一方面协调地区间经济发展水平是进一步发挥国家审计参与政府预算执行绩效治理效应的重要考虑因素;从审计强度角度来看,国家审计促进政府预算执行绩效提升的效果在驻扎特派办和发现侵害人民群众利益金额较大的样本中更明显,因此国家审计要进一步重视地区间审计强度的平衡。

从近十年审计机关实施绩效审计的情况来看,审计机关在预算管理制度设计、运行与调整等方面发挥了积极作用,这种作用主要是通过提供审计建议与审计整改方案实现的。基于本文研究结果,国家审计机关在进一步助力财政机关加强预算管理和执行的过程中,一是可以更加积极地探索区域协同审计等审计新方式,充分发挥国家审计对预算执行绩效影响的空间溢出效应;二是需要更加重视提高政府效率和优化市场环境在国家审计提升政府预算执行绩效中发挥的中介作用;三是可以进一步加大地方政府债务审计力度,通过控制地方政府债务风险来增强国家审计在防范和化解重大风险方面的作用和能力。

①具体见审计署发布的《学习贯彻落实党的二十大精神 推动审计工作高质量发展》,https://www.gov.cn/xinwen/2023-01/16/content_5737362.htm。

②具体见审计署发布的《推进预算执行审计,提升财政资金绩效》,https://www.audit.gov.cn/n4/n20/n524/c10317218/content.html。

③具体见审计署发布的《审计在推动财税体制改革、促进提高财政资金使用绩效,特别是推动落实中央八项规定精神和过紧日子要求方面,取得了哪些成绩?》,https://www.audit.gov.cn/n4/n19/c10245046/content.html。

④具体见《国务院关于2022年度中央预算执行和其他财政收支的审计工作报告》,https://www.audit.gov.cn/n5/n26/c10338025/content.html。

⑤具体见财政部发布的《深入学习贯彻党的二十大精神 奋力谱写全面建设社会主义现代化国家财政新篇章》,https://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202212/t20221220_3858820.htm。

参考文献:

[1]

白日玲.构建财政审计大格局的思路和保障措施[J].审计研究,2010(5):12-15.

[2]审计署成都特派办理论研究会课题组,吴兆军,林笑冬,等.深化预算执行绩效审计研究[J].审计研究,2019(3):27-34.

[3]江西省审计学会课题组,刘达,康波,等.财政资金绩效审计研究[J].审计研究,2020(1):24-32.

[4]山东省审计学会课题组,黄利明,苑小巍,等.预算绩效管理审计探索[J].审计研究,2019(3):20-26.

[5]陈艳娇,张兰兰.媒体关注、政府审计与财政安全研究[J].审计与经济研究,2019(1):1-13.

[6]天津市审计学会课题组,谢津秋,苏倩,等.预算执行审计与政府财务报告审计协同机制研究[J].审计研究,2022(4):31-40.

[7]审计署武汉特派办理论研究会课题组,夏循福,王小燕,等.预算执行审计创新与发展的若干问题研究[J].审计研究,2022(5):11-18.

[8]韦小泉.政府审计对地方政府专项债券风险的影响研究[J].审计研究,2020(4):51-57.

[9]张琦,鲁睿晗,孙旭鹏.政府财务报告审计重点研究——基于与预算执行审计衔接的视角[J].审计研究,2022(4):20-30.

[10]王慧.“十四五”时期国家审计创新发展专题研讨会综述[J].审计研究,2022(04):15-19+98.

[11]韩峰,吴雨桐.国家审计治理有助于补齐公共服务供给短板吗?[J].审计与经济研究,2018(5):21-34.

[12]韩峰,胡玉珠,陈祖华.国家审计推进经济高质量发展的作用研究——基于地级城市面板数据的空间计量分析[J].审计与经济研究,2020(1):29-40.

[13]广东省审计学会课题组,刘柱棠,谢佳,等.基于系统管理理论深化部门预算执行审计研究[J].审计研究,2022(3):24-31.

[14]马淑燕,赵祚翔.财政科技投入对中国经济增长影响的空间计量分析——基于285个地级市面板数据[J].经济问题探索,2022(7):1-12.

[15]于斌斌,苏宜梅.土地财政如何影响土地利用效率?——基于规模与技术视角的动态空间杜宾模型检验[J].地理研究,2022(2):527-545.

[16]宋夏云,马逸流,沈振宇.国家审计在地方政府性债务风险管理中的功能认知分析[J].审计研究,2016(1):45-52.

[17]仲杨梅,张龙平.国家审计降低地方政府债务风险了吗?[J].南京审计大学学报,2019(3):1-10.

[18]董大胜.国家、国家治理与国家审计——基于马克思主义国家观和中国国情的分析[J].审计研究,2018(5):3-11.

[19]張艺琼,冯均科.监察体制改革下的国家监察与国家审计协作机制[J].财会月刊,2018(24):130-134.

[20]王善平,谭雪.国家审计治理地方政府行政代理问题的机制研究[J].会计研究,2021(8):153-160.

[21]董大胜.财政审计大格局思考[J].审计研究,2010(5):6-11.

[22]审计署深圳特派办理论研究会课题组,胡尊锴,李忠,等.财政专项资金绩效审计现状及策略研究[J].审计研究,2020(1):7-15.

[23]郑建炯,黄元珊.政府审计、财政风险控制与政府治理水平的实证[J].统计与决策,2019(24):145-148.

[24]刘家义.论国家治理与国家审计[J].中国社会科学,2012(6):60-72+206.

[25]谢柳芳,孙鹏阁,郑国洪,等.政府审计功能、预算偏差与地方政府治理效率[J].审计研究,2019(4):20-28.

[26]树成琳,宋达.国家审计效果、政府行为与市场化进程——基于中介效应理论的实证分析[J].审计与经济研究,2015(6):11-18.

[27]王彦东,马一先,乔光华.国家审计能促进区域营商环境优化吗?——基于2008~2016年省级面板数据的证据[J].审计研究,2021(1):31-39.

[28]谢柳芳.政府审计、政府信息披露与政府治理效率研究[D].成都:西南财经大学,2014.

[29]孫杰,邓群钊,林永钦,等.财政支出效率评价与政策启示——基于五大发展理念政府绩效[J].华东经济管理,2017(4):104-110.

[30]盖庆恩,朱喜,程名望,等.市场环境扭曲、垄断势力与全外部生产率[J].经济研究,2015(5):61-75.

[31]张晶,韩李利,梁巧转,等.具有涉他偏好的地方官员晋升锦标激励研究[J].西安交通大学学报(社会科学版),2015(1):54-60.

[32]审计署南京特派办理论研究会课题组,吕建伟,赵青,等.新发展格局下长三角一体化发展战略审计[J].审计研究,2022(3):15-23.

[33]河南省审计厅课题组.信息化条件下国家审计业务组织管理模式创新研究[J].审计研究,2013(2):3-9.

[34]魏涛,李成,胡凯.审计独立、威慑效应与财政信息公开[J].审计与经济研究,2023(4):32-43.

[35]姜竹.关于财政支出政策效果评价的基本认识——基于预算决策与绩效评价融合角度[J].经济研究参考,2015(34):42-47.

[36]审计署成都特派办理论研究会课题组,吴兆军,林笑冬,等.深化预算执行绩效审计研究[J].审计研究,2019(3):27-34.

[37]莫龙炯,张小鹿.政府预算法治化、财政透明度与地方财政效率——基于新《预算法》实施的证据[J].当代财经,2023(5):39-51.

[38]徐斌,李燕芳.生产外部理论的主要学派与最新发展[J].北京交通大学学报(社会科学版),2006(3):20-24.

[39]罗德明,李晔,史晋川.市场环境扭曲、资源错置与生产率[J].经济研究,2012(3):4-14+39.

[40]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[41]韩峰.国家审计促进地方公共服务供给的影响机制——基于省级面板空间杜宾模型的实证分析[J].中南财经政法大学学报,2019(2):53-64.

[42]温忠麟,方杰,谢晋艳,等.国内中介效应的方法学研究[J].心理科学进展,2022(8):1692-1702.

[43]梁若浩,冯均科.国家审计、经济双循环新发展格局与区域创新效率[J].审计与经济研究,2023(4):1-12.

[44]柳士顺,凌文辁.多重中介模型及其应用[J].心理科学,2009(2):433-435+407.

[45]张曾莲,岳菲菲.政府审计能防范地方政府债务风险吗——基于债务审计准自然实验的2009—2017年省级面板数据的PSM-DID分析[J].上海金融,2021(11):11-25.

[46]吴一平,周彩,杨芳.中央审计监督与地方财政违规查处——来自审计署驻地方特派员办事处的证据[J].经济理论与经济管理,2022(9):52-67.

[47]董志愿,张曾莲.政府审计对企业高质量发展的影响——基于审计署央企审计结果公告的实证分析[J].审计与经济研究,2021(1):1-10.

[责任编辑:王丽爱]

How Does National Audit Promote the Improvement of Government

Budget Execution Performance

FENG Junke, LIANG Ruohao

(School of Economics and Management, Northwest University, Xian 710127, China)

Abstract: Based on the provincial panel data of China from 2007 to 2020, this paper studies the relationship between national audit and government budget execution performance and its mechanism. From the empirical point of view, this paper verifies the role of state audit in improving the performance of government budget execution. It is found that the performance of government budget execution has spatial autocorrelation characteristics, and the influence of state audit on the performance of government budget execution has positive spatial spillover effect. National audit has promoted the improvement of government budget performance from two direct and indirect paths, and government efficiency and market environment have played a dual intermediary role in this indirect path; In 2013, the national local government debt audit had an obvious event impact effect on the performance of government budget implementation.

Key Words: national audit; government budget execution performance; budget execution audit; local government debt audit; regional collaborative audit; modernization of national audit

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

红土地(2018年7期)2018-09-26

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

中学物理·高中(2016年12期)2017-04-22

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08