上市公司审计委员会与年报风险信息披露

2024-05-11 09:58池国华苍正伟

审计与经济研究 2024年3期

池国华 苍正伟

[摘要]上市公司年报风险信息是了解公司经营现状与预测未来发展的重要信息来源,它具有信息增量价值,但容易受到管理层信息操纵的影响。审计委员会作为公司治理的独立机制,对管理层具有内部监督作用。基于此,利用2010—2021年上市公司风险信息披露数据,实证检验了审计委员会对管理层信息操纵的治理作用。研究发现,审计委员会独立性、勤勉性和专业性越强,年报风险信息披露水平越高,且在不同性质市场环境中审计委员会的治理作用存在差异。机制检验结果表明,内部控制发挥了部分中介作用;此外,在内部治理环境较弱与外部监督压力较大时,审计委员会的治理作用更加显著。结论拓展了年报风险信息披露的影响因素研究,并通过构建不同维度的风险信息指标来综合衡量披露水平,证实了审计委员会对管理层信息操纵的治理效应,为审计委员会更好发挥监督效果以及监管部门进一步完善上市公司风险信息披露制度提供了重要支撑。

[关键词]审计委员会;管理层信息操纵;年报风险信息披露;市场环境;内部控制;治理作用

[中图分类号]F239.43

[文献标志码]A[文章编号]1004-4833(2024)03-0033-11

一、引言

年报作为上市公司公开披露信息的主要载体,对利益相关者了解公司经营现状、预测未来发展前景等具有重要作用,而其中兼具风险和信息双重属性的风险信息披露更是备受关注。风险信息披露作为非财务信息的重要组成部分,不仅能够揭示公司经营环境、行业竞争、市场前景以及内部管理等方面的风险,还是对结构化财务信息的有益补充[1]。因此,监管部门逐年强化风险信息披露要求,2021年再次修订的《上市公司信息披露管理办法》进一步细化了风险信息披露的具体标准。相关研究发现,年报风险信息具有增量价值,能够缓解企业内外部之间的信息不对称,是银行[2]、审计师[3]以及分析师[4]等利益相关者做出决策的重要依据。然而,年报风险信息价值发挥与否取决于信息披露的含量与质量,包括信息披露的真实性、相关性、翔实性等[5]。相较于财务信息,年报风险信息披露的主观性和随意性较强,管理层在风险披露的时间、内容、语调等方面具有较大的自由裁量权[6],因此,管理层可能为了自身短期利益而选择性地披露信息[7]或是操纵信息披露的语调等[8-9]。可见,如何提升年报风险信息披露质量是亟待解决的重要问题。

审计委员会作为公司董事会下设专业委员会,其设立初衷在于监督公司信息披露和内部控制过程[10-11],缓解潜在的委托代理问题。具体而言,一方面,审计委员会负责监督年报编制与披露的全过程,期间通过加强内部审计与外部审计的沟通协作,能够有效抑制管理层选择性披露动机[12],进而提高年报信息披露的真实性;另一方面,审计委员会同时负责监督和评估内部控制的执行效果,不仅有助于发现经营中的潜在风险,而且可以要求公司进行内部控制缺陷整改[13],确保公司信息生成机制的有效运行,进而提高年报信息披露的准确性和可靠性。然而,现有关于审计委员会经济后果的研究主要集中在融资成本[14]、财务重述[15]、会计稳健性[16]等财务信息层面,鲜有文献探讨审计委员会的治理效应是否影响风险信息等非财务信息的披露。鉴于此,本文利用2010—2021年上市公司风险信息披露数据,实证检验审计委员会对管理层信息操纵的治理作用。

本文的创新点可能在于:首先,本文丰富了年报风险信息披露影响因素文献。已有研究主要从股票流动性[14]、银行贷款利率[2]、分析师跟随[4]等視角探究了年报风险信息披露的经济后果,鲜有关于影响因素的研究。本文基于管理层信息操纵视角,从审计委员会的整体特征探讨了对年报风险信息披露的影响。同时,区别于既有文献,本文区分厚度、广度、精度、深度、力度和温度等六个维度,并通过构建综合性指标,更加全面科学地反映年报风险信息披露水平,为今后开展相同主题研究提供参考借鉴。其次,关于审计委员会治理作用的文献主要聚焦财务会计信息[15-16]、盈余质量[17]等结构化数据,本文通过检验审计委员会的专业性、独立性和勤勉性对管理层选择性披露年报风险信息的治理作用与机制,拓展了审计委员会治理研究。最后,本文研究结论揭示了审计委员会对年报风险信息披露的治理机制,不仅为细化审计委员会职责范围、完善任职管理,强化审计委员会履职效应等提供了经验证据,还有助于推动监管部门进一步强化与完善年报风险信息披露制度。

二、文献综述

(一)关于审计委员会经济后果的研究

有关审计委员会经济后果的研究相对丰富,主要包括:

一是基于公司内部环境视角,审计委员会的履职情况能够直接影响企业信息披露,比如设立审计委员会的上市公司往往具有较高的信息透明度[11]与盈余管理质量[17]。在公司治理中,审计委员会负责监督财务报告的编制过程,以保证年报财务信息质量的公允可靠[18]。同时,审计委员会作为相对独立的内部监督机制,能够减少管理层基于信息优势的机会主义行为,抑制管理层对年报信息的语调操纵[12],进而增强年报非财务信息的准确性与可读性[19]。不仅如此,还有学者从年报补丁[20]、财务重述[15]、会计稳健性[16]等视角进行实证研究,发现审计委员会有助于公司财务报告质量的提升。另外,审计委员会在提高公司内部质量[13]、治理高管在职消费[10]等方面也具有积极作用,尤其是独立性、专业性强的审计委员会治理效果更显著[21]。

二是基于公司外部环境视角,审计委员会具有外部协调的职能,在内部审计与外部审计之间发挥了积极的沟通作用,提高了企业财务信息的真实性和审计报告的及时性,有效提升了内外部审计质量,降低了公司被出具非标准审计意见的可能性[22]。在资本市场上,审计委员会能够缓解内外部信息不对称,增强投资者对公司的信心,获得更低的融资成本[23]。除此之外,还有研究关注了审计委员会成员背景特征,发现具有财务专长的审计委员会能够增强年报信息披露的含量和质量,减少分析师盈余误测偏差[24],进而降低了股价崩盘风险以及提高了资本市场定价效率[25]。

(二)关于年报信息披露影响因素的研究

年报中的文本信息蕴含着结构化的财务数据所不具备的内容,能满足利益相关者对信息相关性、前瞻性方面的需求[26]。但相较于财务信息,上市公司信息不对称为管理层进行文本信息操纵提供了可乘之机[27],管理层出于达到分析师预期、实施盈余管理、配合内部人交易等机会主义动机,通过操纵非财务信息的可读性与语调[8-9],以诱导利益相关者形成对公司的积极印象[12],进而影响其对企业价值的判断。现有文献分别从宏观与微观视角探讨了影响年报文本信息披露的因素。从宏观环境来看,法律规定与市场环境是影响年报文本信息披露的关键因素,比如强制性信息披露法规提高了不披露信息的成本,要求企业更为详尽地公开披露信息[28],而激烈的市场竞争则提高了信息披露收益,企业倾向于更主动地披露信息以获得投资机会和低成本融资[29]。从微观视角来看,现有文献主要集中在公司特征和管理层结构等方面,一方面,经营业务越复杂[30]、专有化成本越高[31]、财务压力较大[32]的公司文本信息披露质量越差;另一方面,审计委员会在年报文本信息披露中发挥了重要作用,研究表明年报信息披露质量与审计委员会的独立性、专业化程度直接相关[18,20]。

年报风险信息作为文本信息的重要组成,也日益受到学者们的关注,现有研究侧重于披露的经济后果研究,发现风险披露有助于提高债权人[2]、审计师[3]、分析师[4]等信息使用者使用信息的质量。但鲜有文献关注披露的影响因素,直接探索审计委员会对年报风险信息披露影响的研究更是匮乏。

(三)简要评述

综上,已有研究发现,强制性的披露要求与激烈的市场竞争会迫使管理者披露更多的年报信息,但管理层在披露非财务信息时往往相对于财务信息具有较大自由裁量的空间,而既有文献主要聚焦审计委员会对财务信息披露的影响,鲜有研究涉及审计委员会对年报风险信息披露的影响。

三、理论分析与研究假设

(一)审计委员会与年报风险信息披露

上市公司信息披露一直是资本市场研究的焦点之一,与外部股东相比,管理层拥有天然的信息优势。根据不完全反应假说,管理层在信息披露过程中可能存在机会主义行为,通过选择性披露向市场传递有利于自身利益的信号[12]。审计委员会作为公司内部监督机制,负责年报编制与内部控制执行情况的检查,能够缓解潜在的委托代理问题,从而抑制管理层的信息操纵行为。现有研究表明审计委员会工作任务的重心已从传统的财务报告转向内部控制和风险管理方面[33],且獨立董事比例的增加有助于提高企业信息披露水平[34]。首先,审计委员会通过审核年报的编制过程,提高信息披露的质量与透明度。研究表明设立审计委员会的上市公司具有更高的信息披露质量[11],且审计委员会的独立性和勤勉性在改善信息不对称的问题上起到了更积极的作用,有助于改善年报质量[18]。其次,审计委员会通过检查公司内部控制执行情况,能够抑制管理层机会主义行为。审计委员会的独立性、专业性等特征可提高公司内控质量[13],提高企业信息环境的透明度,对管理层盈余管理[17]、在职消费[10]等行为均起到了抑制作用。最后,审计委员会有助于提高企业风险识别能力。具有审计、财务、风险管理等专业背景的审计委员会成员可以帮助公司更好地识别所面临的风险,并提供相应的风险应对建议,提高风险披露的准确性与及时性[35],同时审计委员会也可以审查公司的风险披露政策,确保其与相关法规准则的合规性[36]。基于上述分析,本文提出假设H1。

H1:其他条件不变时,上市公司审计委员越独立、勤勉和专业,其风险信息披露水平越高。

(二)市场环境性质对审计委员会与年报风险信息披露的影响

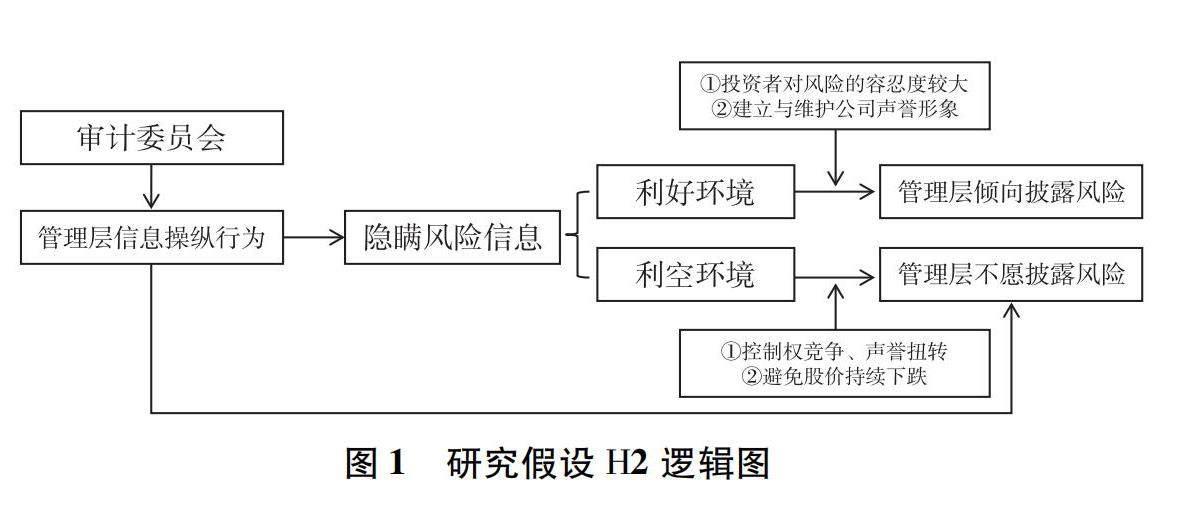

由于年报风险信息具有“趋异”与“趋同”的双重属性,管理层选择性披露风险信息面临与投资者的相互博弈,隐瞒风险信息或夸大正面信息行为均有可能[27]。隐瞒风险信息是为了掩盖公司可能面临的潜在问题,以维持包括投资者在内的利益相关者的信心;而夸大正面信息的意图是增加投资者的信心,以提高公司的市场价值。非市场有效性理论认为在资本市场中投资者存在认知偏差,相对于正面信息,他们更容易相信负面信息或事件,对负面信息的反应更强。因此,当面对不同性质的市场环境时,投资者往往会采取不同的应对措施。而管理层在进行信息披露决策时,会将投资者的行为纳入决策函数中,提前预测投资者对风险信息的态度进而有倾向性地采取相應的操纵行为[37]。基于此,本文区分市场环境性质,探究审计委员会对管理层采取不同信息操纵行为的治理作用。

图1为审计委员会对管理层隐瞒风险信息的影响路径图。当市场环境存在对企业经营发展不利的“利空消息”即属于“利空环境”时,管理层出于自身利益考虑,对年报风险信息的隐瞒动机更强,可能会采取模糊、隐藏或选择性披露相关信息来实现对风险的策略性披露。研究表明管理层在面临财务困难时更倾向于操纵信息,通过吸引投资者和债权人的关注来获得更多的融资支持;而在财务状况良好的情况下,更倾向于减少信息操纵行为,以维持公司声誉和稳定的投资者关系[38]。因此,当处于“利空环境”时,管理层面临着控制权竞争与声誉扭转等问题。为避免资本市场的过度反应、引发恐慌性抛售等情况,管理层可能会选择性披露风险信息,以隐瞒部分风险[14]。此时,管理层在年报中披露风险的信息含量较低。相反,当市场环境存在对企业经营发展有利的“利好消息”即属于“利好环境”时,投资者情绪通常较为乐观,对风险的容忍度较高。管理层倾向于披露更多的风险,建立和维护公司的声誉与形象,以展示公司对风险的管理能力。审计委员会承担着审核财务报告的编制与披露、强化内部控制等职能,可以有效减少管理层隐瞒风险的机会,降低管理层信息操纵的可能性,防止上市公司年报出现“只报喜不报忧”的情况。基于上述分析,本文提出假设H2。

H2:相较于“利好环境”,审计委员会对管理层隐瞒风险的治理作用在“利空环境”下更显著,即年报风险信息披露水平较高。

图2为审计委员会对管理层夸大正面信息的影响路径图。当市场环境属于“利好环境”时,管理层对风险信息的语调操纵程度更高。根据行为金融学理论,投资者在面对“利好消息”时需要更充足的细节加以验证,而在面对“利空消息”时会更快做出反应以规避损失。研究表明,若上市公司对“利好消息”进行肯定回复时,股价在公告后继续上涨,为投资者带来超额收益;但当上市公司否定“利好消息”时,股价则会出现下跌的情况[39]。因此,在“利好环境”下,为增强投资者对公司的信心,管理层在信息披露时可能会使用更积极的语调以平衡风险带来的负面影响,并维护与投资者的良好关系[40]。在此环境下,管理层更强调企业的优势和机会,将风险描述为短期且可控的,并强调公司已经采取措施来降低风险,提供积极的前景展望以引导市场情绪,鼓励投资者把风险视为投资机会,更多向市场传递正面信息,进而提高股价,满足自身利益。相反,在“利空环境”下,投资者更加悲观且对风险信息更加敏感。虽然管理层也会进行语调操纵,但过度的语调操纵可能会引起投资者对信息真实性的疑虑,导致更严重的信任危机,使其面临更多的监管风险与法律风险,此时管理层语调操纵的可能性较小,审计委员会的关注重点在于披露信息的全面与准确。另外,迅速传播的负面消息可能会提高管理层语调操纵的困难程度,也进一步限制了语调操纵空间[12]。综上,在“利好环境”下,审计委员会成员基于谨慎性原则会更加关注管理层对风险的语调操纵。有研究表明,具有财务背景人员的决策更为谨慎保守,更倾向于规避风险[41]。此外,审计委员会成员通常在行业内享有较好的声誉以及较高的认可度,往往在多家公司任职,会更加注重市场评价,这种隐性声誉机制会督促审计委员会履行职责,更好发挥对管理层信息操纵的监督作用[42]。基于上述分析,本文提出假设H3。

H3:相较于“利空环境”,审计委员会对管理层夸大信息的治理作用在“利好环境”下更显著,即年报风险信息披露语调更真实。

四、研究设计

(一)样本选择和数据来源

本文以2010—2021年沪深A股上市公司为研究样本。其中,审计委员会的专业性相关数据来自巨潮资讯网公布的审计委员会履职报告。年报风险信息披露数据通过文本分析、手工整理等方法获得。其余数据均来自Wind数据库与国泰安数据库。

进一步,本文进行了以下数据处理:(1)剔除金融类企业;(2)剔除ST类企业、观察期退市企业;(3)剔除审计委员会信息披露不全的数据;(4)剔除财务数据不全的企业。此外,为减小极端异常值的影响,本文还进行了上下1%的缩尾处理,共获得15881个研究样本。

(二)变量选择

1.解释变量

既有文献对审计委员会的衡量区分个体特征与整体特征两个层面,前者关注成员的本地化水平[17]、关系网络[18]、多重任职[20]等,后者侧重于审计委员会的独立性[16]、勤勉性[21]、专业性[12]等。由于个体特征更多是反映单个成员背景、能力的差异性影响,而整体特征能够更加全面地评估审计委员会的治理效果,所以本文选用独立性、勤勉性、专业性等指标进行衡量。

2.被解释变量

既有文献对年报风险信息披露水平的衡量主要采用以下方式:一是变量代替,主要利用盈余管理、透明度等数据代替风险信息披露水平[28];二是文本分析,指应用文本挖掘技术,对年报中风险信息的文本进行分析,识别和提取关键词、短语和句子的字数、相似度等[3-4];三是语调分析,指通过对年报中风险信息的语言和表述方式进行分析,评估管理层对公司风险的态度和预期[9,12]。以上方式均在一定程度上反映了年报风险信息披露水平,但也存在以下不足:其一,不能充分反映年报风险信息含量,如鲜有文献关注风险信息是否有数据支撑等;其二,没有构建综合的风险信息水平指标,无法全面反映年报风险信息披露水平。本文在参考已有成果的基础上,从以下六个维度衡量年报风险信息披露。

(1)厚度指標(RiskDis1):指管理层描述风险信息的详细程度,衡量方式主要参考吕可夫等[6]的研究。较高的厚度指标表示管理层提供了描述更加详细的风险信息,有助于更加深入地了解企业风险状况。

(2)广度指标(RiskDis2):指管理层披露风险的类型数量,衡量方式主要参考王雄元等[2]的研究。较高的广度指标表示管理层披露了更多类型的风险信息,有助于更加全面地评估企业风险状况。

(3)精度指标(RiskDis3):指管理层披露的风险信息是否有相关的数据支撑,目前鲜有文献关注。本文认为精度指标表明管理层所披露的风险信息具有数据支撑,而不是主观臆想,有助于更加精准地评估风险的可能性及其影响。

(4)深度指标(RiskDis4):指企业年报中披露的风险信息文本较上一年度的相似程度,衡量方式主要参考王雄元等[3]的研究。由于年报风险信息披露对同一家公司而言可能出现样板化,因此相似度高,不利于利益相关者掌握公司风险的动态变化。

(5)力度指标(RiskDis5):指管理层是否提出相应风险的应对措施,目前鲜有文献关注。本文认为力度指标表明管理层已采取行动防控风险,有助于评估公司的风险管理能力。

(6)温度指标(RiskDis6):指管理层表述风险信息的积极或消极情感偏向,衡量方式主要参考曾庆生等[9]的研究。较高的温度指标表示管理层对风险的描述可能更加盲目乐观,从而不利于利益相关者对公司风险状况的准确理解。

本文应用主成分分析法将年报风险披露前五个维度拟合成一个综合指标,即年报风险披露水平指数。由于温度指标反映了管理层披露风险信息的情感色彩,更具主观性与个体差异性,因此本文将风险披露的温度指标作为单独的评估维度,以衡量管理层语调操纵行为。

3.控制变量

参考已有研究[10,12],本文从内外部公司特征、公司财务、治理结构以及股权结构等方面选取可能对年报风险信息披露产生影响的变量进行控制,变量定义见表1。

(三)模型构建

借鉴Lee和Park的相关研究[22],本文构建模型(1)检验假设。

RiskDisi,t=β0+β1AudComi,t+Controli,t+YearFE+FirmFE+εi,t(1)

其中,AudComi,t为解释变量,表示上市公司审计委员会特征,分别用独立性(ACDep)、勤勉性(ACTimes)、专业性(ACPro)进行衡量。RiskDisi,t为被解释变量,用年报风险信息水平进行衡量。Controli,t为控制变量。同时还控制了公司和年份固定效应。

五、实证结果与分析

(一)描述性统计

表2为研究样本的描述性统计结果,年报风险披露水平指数(RiskDis)的标准差为0.730,最小值为

0.128,最大值为22.946,表明不同公司披露风险信息存在较大差异,其中子指标风险披露广度(RiskDis2)的差异最大,说明不同公司披露的风险类型数量存在较大差异。审计委员会独立性(ACDep)的标准差为0.176,勤勉性(ACTimes)的标准差为1.966,专业性(ACPro)的标准差为0.294,表明不同公司间审计委员会的独立性差异较小,但专业性与勤勉性存在部分差异。

(二)多元回归分析

1.审计委员会与年报风险信息披露

表3列示了模型(1)的回归结果。审计委员会独立性(ACPro)、勤勉性(ACTimes)、专业性(ACPro)的回归系数均显著为正,表明审计委员会独立性、勤勉性、专业性越强,上市公司风险信息披露越详细全面、准确及时,即年报风险信息披露水平越高。本文假设H1得到验证。

2.市场环境性质对审计委员会与年报风险信息披露的影响

本文借鉴逯东等[43]的研究,通过比较上市公司当年对外披露的盈利信息和年报发布前180天分析师对该公司预测平均值的大小来区分市场环境性质,若前者大于后者,则将该市场环境划分为“利好环境”,否则为“利空环境”。

表4结果显示,在“利空环境”的样本中,审计委员会特征的回归系数均显著正相关,表明在“利空环境”中,审计委员会对管理层隐瞒风险的治理作用更好,提高了年报风险信息披露水平。而在“利好环境”的样本中,审计委员会特征的回归系数均不显著,表明在“利好环境”中,审计委员会的治理作用有限,可能的原因在于:在“利好环境”中,企业更容易实现业绩目标,市场对企业前景更为乐观,此时管理层的业绩压力更小,认为无需隐瞒风险信息,相反提高信息透明度有利于展现企业较高的风险识别与管控能力,从而获得更多投资者的信任;另外,审计委员会可能更加关注企业未来的战略规划和业务增长,相对较少关注可能存在的风险隐患。本文还采用自抽样法进行了组间系数差异检验,结果分别在5%、1%、5%的水平上显著,表明审计委员会对管理层隐瞒风险的治理作用在不同性质市场环境下存在显著差异,上述结果验证了本文假设H2。

表5结果显示,在“利好环境”的样本中,审计委员会特征的系数均显著为负,说明在“利好环境”中审计委员会对管理层夸大信息的语调操纵行为的治理作用更好;而在“利空环境”的样本中,审计委员会特征的系数均不显著,说明在“利空环境”下,审计委员会的治理作用有限,可能的原因在于:在“利空环境”下,企业可能面临更激烈的市场竞争,更大的财务压力和公众舆论压力,投资者对公司的信任度下降,对风险信息更为敏感。管理层操控风险语调可能会适得其反,进一步加剧市场的不稳定性,因此风险语调的操纵空间较小。此时,审计委员会可能更加关注企业现存的风险管控与经营压力,而非风险信息的语调。本文还采用自抽样法进行了组间系数差异检验,结果均显著,表明审计委员会对管理层夸大正面信息的治理作用在不同性质市场环境下存在显著差异,验证了本文假设H3。

(三)稳健性检验

1.替换被解释变量

利用文本分析等方法构建年报风险披露水平指数的做法可能会受到风险分词词典准确程度的影响,为此,本文借鉴文构数据平台Wingo构造的风险信息相关词频的分词词典,重新衡量年报风险信息披露水平。

2.替换解释变量

参考已有文献做法[21],本文将审计委员会人数取自然对数后(ACNumb)替换前文的审计委员会特征指标。

3.剔除新冠疫情干扰

考虑到本文的样本区间为2010—2021年,年报风险信息披露可能会受到新冠肺炎疫情的影响。为此,本文仅选取2019年及之前的样本重新进行回归。

以上回归结果表明,前文结论具有稳健性。

(四)内生性检验

1.倾向得分匹配和熵平衡匹配

为了控制潜在不可观测因素对回归结果的干扰,本文采用倾向得分匹配克服遗漏变量所致的内生性问题。借鉴已有

研究[42],本文以审计委员会特征的行业年份中位数为基准从高到低排序分组,利用

Logit模型估计倾向评分。本文采用卡尺内(0.05)的1∶1近邻匹配,并选取以下控制变量进入匹配:事务所规模(Big4)、公司规模(Lnsize)等。匹配后,各变量之间的差异明显减小。表6第(1)列结果显示前文结论依然成立。

由于使用倾向得分匹配法会使得样本大量损失,从而影响匹配的精度和效果。为了克服这一局限,本文还采用了熵平衡匹配法。根据表6第(2)列结果,前文结论仍旧成立。

2.工具变量法

为了缓解反向因果问题对本文结论的干扰,本文拟采用工具变量法进行解决。通常而言,单个上市公司在聘请审计委员会成员时,会参考行业内其他上市公司审计委员会的人员构成情况,但整个行业选择符合条件的审计委员会委员的决定,并不会与单个上市公司管理层的信息操纵行为产生直接关联。因此,借鉴已有研究[12],本文选取同行业其他上市公司的审计委员会独立性、勤勉性和专业性的均值作为外生工具变量。

结果表明,当审计委员会特征为独立性(ACDep)、勤勉性(ACTimes)、专业性(ACPro)时,Kleibergen-Paap rk LM统计量均在1%水平上显著,且Cragg-Donald Wald F统计量均大于弱工具变量识别检验临界值16.38。上述结果说明本文选取的工具变量是恰当的。表7的第(1)列至第(3)列结果说明,在控制了潜在的反向因果问题后,前文结论依然成立。

3.Heckman检验

由于本文仅以上市公司为研究样本,大量的非上市公司被剔除,前文结论可能存在因样本选择非随机而导致样本选择偏差问题。为此,本文采用Heckman两阶段模型进行检验。具体地,第一阶段回归中,被解释变量为企业是否披露年报风险信息的虚拟变量,利用Probit模型计算出逆米尔斯比率(IMR),然后将逆米尔斯比率放入基准模型进行第二阶段回归。同时,本文还选取其他上市公司审计委员会特征的行业年份均值作为排他性约束变量。表7的第(4)列至第(6)列结果显示,逆米尔斯(IMR)系数均不显著,表明本文不存在样本选择偏差;且审计委员会特征的回归系数仍显著为正,表明在控制了潜在的样本选择偏误后,前文结论依然成立。

4.《上市公司董事会审计委员会运作指引》的准自然实验

上海证券交易所于2013年颁布《上市公司董事会审计委员会运作指引》,该指引对审计委员会的成员信息、职责范围、会议召开等信息的披露要求进行了规范,有助于提高审计委员会履职效果。因此,为了进一步缓解内生性问题干扰,本文借鉴陈汉文等[10]研究,利用上述指引这一外生冲击作为准自然实验,构建双重差分模型进行检验。

RiskDisi,t=β0+β1Posti,t+β2Exchangei,t+β3Posti,t×Exchangei,t+Controli,t+YearFE+FirmFE+εi,t(2)

其中,Posti,t为政策时间变量,指引的实际影响应在2014年开始形成,因此若年份观测值在2014年以后,则Post取值为1,否则取值为0;Exchangei,t为政策变量,表示上市公司的股票交易地点,若上市公司属上海证券交易所,则Exchange取1,否则取0。研究样本通过了平行趨势检验。同时,根据回归结果,交乘项系数为0.086(2.25),前文结论成立。

六、进一步检验

(一)作用机制分析

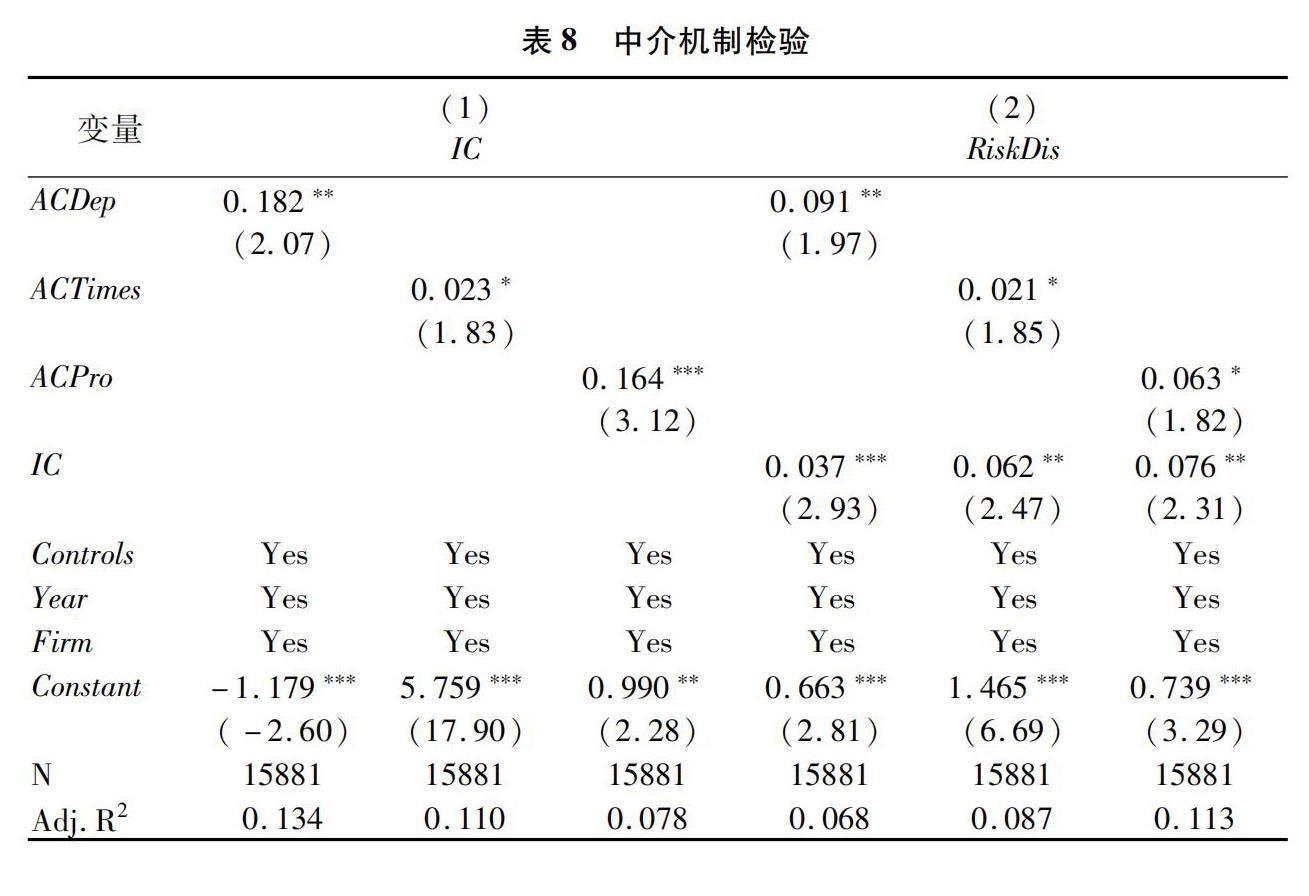

已有研究发现[13,21],审计委员会的独立性、勤勉性均能显著改善公司内部控制质量,促进内部控制作用发挥,进而可能提高年报风险信息披露质量。为此,本文借鉴池国华等[44]的研究,将迪博内部控制指数取自然对数用以衡量内部控制质量(IC)并构建内部控制的中介机制检验模型。

表8第(1)至第(3)列结果反映,审计委员会特征与内部控制质量的系数均显著正相关,表明独立性、勤勉性以及专业性较强的审计委员会能够提高内部控制质量;第(4)至第(6)列是加入中介变量后的回归结果,审计委员会特征与年报风险披露水平指数的系数显著正相关,但相比于基准回归的显著性有所下降,表明内部控制质量在两者之间起到了部分中介作用。

(二)异质性分析

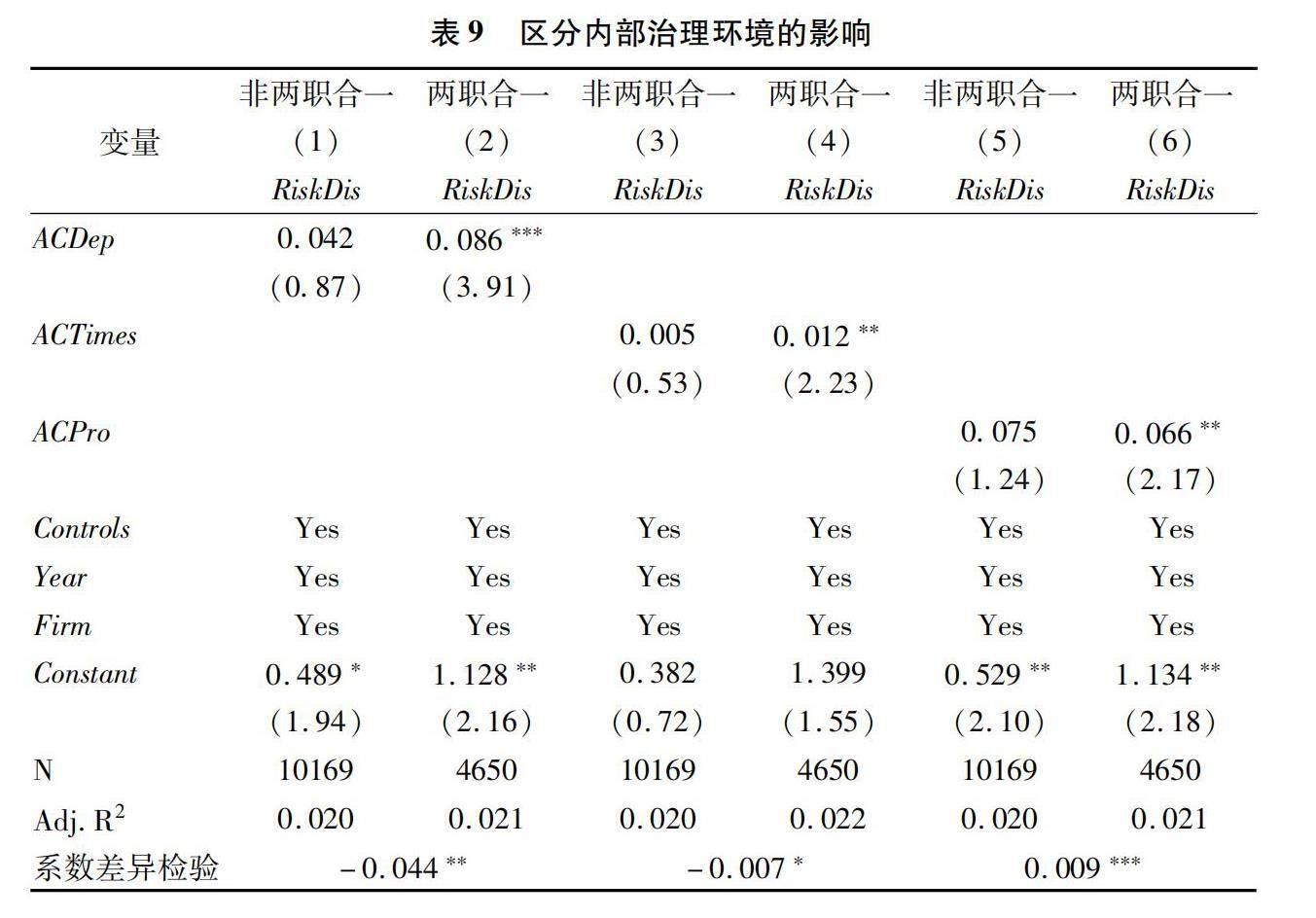

1.区分内部治理环境

管理层选择性披露风险信息反映出公司委托代理问题的加剧,这与公司内部治理环境密不可分。内部治理环境差,则将难以有效约束管理层的机会主义行为,管理层更可能进行“信息捂盘”。本文选择公司董事长与总经理是否两职合一来衡量管理层权力大小,若董事长与总经理为同一人,表明公司管理层权力较大,即内部治理环境较差。表9结果显示,在两职合一的样本中,审计委员会特征的系数均显著为正,而在非两职合一的样本中,系数虽为正但不显著,上述回归通过了组间系数差异检验。这表明审计委员会在内部治理环境较差时发挥了更显著的治理作用,有效缓解了委托代理问题,提高了年报风险信息披露水平。

2.区分外部监督环境

较强的外部监督环境能够改善企业内部治理,有效缓解委托代理问题。分析师作为外部监督机制的重要组成部分,具有较强的信息搜集与分析能力,更能察觉出年报风险信息披露的实质与价值。此外,分析师通过向外界发布分析报告,提高了公司治理情況被利益相关者获知的可能[43],增加了公司外部监督压力。借鉴已有研究[10],本文利用分析师跟踪作为公司外部监督压力的衡量指标,若分析师跟踪数量大于该行业的平均值,则表明公司外部监督环境较严厉。表10结果显示,在分析师跟踪较多的样本中,审计委员会特征的系数均显著为正,而在分析师

跟踪较少的样本中,系数虽为正但不显著,上述回归通过了组间系数差异检验。这表明来自外部利益相关者的监督压力有助于提高审计委员会的履职效率,增强其对管理层选择性披露风险信息的治理效果。

3.区分风险信息披露维度

前文发现,审计委员会特征能够提高年报风险披露水平指数,但是并没有深入分析此影响在该指数不同维度之间是否存在差异,为此文章区分五个维度重新进行回归,审计委员会特征与风险信息披露不同维度的系数均显著,表明审计委员会在年报风险信息披露的不同维度均具有治理作用。

七、研究结论

年报风险信息披露犹如“黑匣子”,管理层通过隐瞒风险信息或夸大正面信息进行风险选择性披露,进而实现印象管理。作为公司内部治理的重要监督机制,审计委员会的有效履职为企业带来积极影响已被大量研究证实,然而已有研究尚未涉及年报风险披露质量方面。因此,本文基于管理层信息操纵视角实证检验了2010—2021年上市公司审计委员会特征对年报风险信息披露的影响。结果显示,审计委员会独立性、勤勉性和专业性越强,年报风险信息披露水平越高,即审计委员会对管理层信息操纵具有治理作用。同时,这一治理作用受市场环境的影响,即处于“利空环境”时,管理层为了趋利避害,会通过隐藏或模糊公司所面临的风险来粉饰公司经营现状,此时审计委员会可以更好地识别并抑制该环境下管理层隐瞒风险的操纵行为;处于“利好环境”时,管理层可能使用更积极的语调来夸大正面信息以降低风险的不确定性,而审计委员会出于谨慎性等原则可以更好地抑制管理层的语调操纵行为。机制分析中发现内部控制发挥了部分中介作用。进一步区分上市公司内外部治理环境可以发现,在内部治理环

境较差和外部监督压力较大时,该治理效果更显著;区分年报风险信息披露不同维度可以发现,审计委员会均能从不同维度提高年报风险信息质量。

根据上述结论,本文提出如下建议:审计委员会对管理层风险信息操纵具有显著的治理效应,但目前我国上市公司的审计委员会在制度安排与权责设置等方面尚存在不足,因此有必要推进上市公司内部治理改革,完善审计委员会制度建设。一方面,独立性与专业性是审计委员会发挥职能的前提,在选聘审计委员会成员时可以适当增加独立董事和财务专家的比例,同时还要强化审计委员会奖惩机制,以此提高其勤勉性。另一方面,要细化上市公司审计委员会的职责范围,强化其对公司年报风险信息披露质量的保障作用,切实提高公司内部治理水平。此外,监管部门应当关注市场环境对审计委员会治理作用的影响,根据上市公司实际采取针对性和差异化的监管措施,并加大年报信息披露违法、违规成本,通过强有力的处罚措施增强监管威慑力,以完善促进资本市场长远发展的各项配套基础性制度。

参考文献:

[1]周建,李燕,原东良.独立董事地理距离与年报风险信息披露[J].山东社会科学,2020(12):120-126.

[2]王雄元,曾敬.年报风险信息披露与银行贷款利率[J].金融研究,2019(1):54-71.

[3]王雄元,高曦,何捷.年报风险信息披露与审计费用——基于文本余弦相似度视角[J].审计研究,2018(5):98-104.

[4]蒋红芸,李岩琼,王雄元.年报风险信息披露与分析师跟随[J].财经论丛,2018(12):65-73.

[5]姚颐,赵梅.中国式风险披露、披露水平与市场反应[J].经济研究,2016(7):158-172.

[6]吕可夫,于明洋,刘晨,等.风险信息对年报择时披露的影响研究[J].管理学报,2022(3):443-452.

[7]Caskey J,Huang K,Saavedra D.Noncompliance with SEC regulations:Evidence from timely loan disclosures[J].Review of Accounting Studies,2023,28(9):1-38.

[8]王克敏,王华杰,李栋栋,等.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[J].管理世界,2018(12):120-132+194.

[9]曾庆生,周波,张程等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018(9):143-160.

[10]陈汉文,王金妹,杨道广.审计委员会透明度与高管在职消费——基于上交所强制披露要求的准自然实验研究[J].审计研究,2020(5):57-66.

[11]蔡卫星,高明华.审计委员会与信息披露质量:来自中国上市公司的经验证据[J].南开管理评论,2009(4):120-127.

[12]张志红,李红梅,宋艺.审计委员会财务专长对管理层策略性披露行为的治理效应——基于“管理层讨论与分析”的证据[J].审计与经济研究,2022(2):34-45.

[13]黄溶冰,王跃堂.公司治理视角的内部控制——基于审计委员会的分析[J].中南财经政法大学学报,2009(1):100-105+144.

[14]杨墨,董大勇,徐永安.风险信息披露与股票流动性——基于中国A股上市公司年报文本分析[J].系统管理学报,2022(4):794-810.

[15]王守海,許薇,刘志强.高管权力、审计委员会财务专长与财务重述[J].审计研究,2019(3):101-110.

[16]谢香兵.审计委员会的独立性、财务知识与会计稳健性[J].经济经纬,2011(4):136-140.

[17]向锐,杨雅婷.审计委员会主任背景特征与公司盈余管理——基于应计与真实盈余管理的研究[J].审计与经济研究,2016(3):31-40.

[18]张川,罗文波,李敏鑫.审计委员会中独立董事关系网络与财务报告质量[J].审计与经济研究,2022(1):42-52.

[19]Lee J,Park J.The impact of audit committee financial expertise on management discussion and analysis( MD&A)tone[J].European Accounting Review,2019,28( 1):129-150.

[20]李斌,陈凌云.我国上市公司审计委员会有效性研究—基于上市公司年报补丁的实证分析[J].财贸研究,2006(3):121-127.

[21]谢海娟,王新闪,刘晓臻.审计委员会特征与企业内部控制质量之间的关系[J].财会月刊,2016(2):94-100.

[22]王跃堂,涂建明.上市公司审计委员会治理有效性的实证研究——来自沪深两市的经验证据[J].管理世界,2006(11):135-143.

[23]甄玉晗,章之旺,赵磊.董事会监督、债务水平与债务融资成本——来自审计委员会履职披露的证据[J].南京审计大学学报,2023(5):31-40.

[24]王守海,刘烨炜,徐晓彤,等.审计委员会会计专长与分析师盈余预测行为[J].会计与经济研究,2021(6):58-72.

[25]赵放,孙哲,聂兴凯.审计委员会中会计独董的同城特征与股价崩盘风险[J].审计研究,2017(5):104-112.

[26]薛爽,肖泽忠,潘妙丽.管理层讨论与分析是否提供了有用信息?——基于亏损上市公司的实证探索[J].管理世界,2010(5):130-140.

[27]孙蔓莉.论上市公司信息披露中的印象管理行为[J].会计研究,2004(3):40-45.

[28]赖周静.行业监管对信息披露质量的影响研究——基于我国保险业的实证证据[J].保险研究,2016(8):57-68.

[29]Clarkson P M,Jennifer K L,Richardson G D.The voluntary inclusion of forecasts in the MD&A section of annual reports[J].Contemporary Accounting Research,1994,11( 1):423-450.

[30]Hope O K,Hu D,Lu H.The benefits of specific risk-factor disclosures[J].Review of Accounting Studies,2016,21(4):1005-1045.

[31]Gray R.A methodology for analyzing and evaluating narratives in annual reports:A comprehensive descriptive profile and metrics for disclosure quality attributes[J].Accounting Forum,2004,28( 3):205-236.

[32]吴国萍,马施.上市公司财务压力与信息披露违规实证研究[J].财经理论与实践,2010(2):59-63.

[33]刘彬.审计委员会特征对信息披露质量的影响研究——基于投资者保护视角[J].审计与经济研究,2014(1):39-47+94.

[34]Windram B,SONG J.Non-executive directors and the changing nature of audit committees:Evidence from UK audit committee chairmen[J].Corporate Ownership and Control,2014,1( 3):108-115.

[35]梁英,李清.公司治理对上市公司信息披露及时性的影响研究[J].当代经济研究,2014(9):92-96.

[36]曾雪云,伍利娜,王雪.上市公司审计委员会的履职活动与潜在绩效[J].财经研究,2016(2):132-144.

[37]肖绍平.上市公司信息披露、投资者信息识别与博弈均衡[J].中央财经大学学报,2012(2):90-96.

[38]Cheng Q,Warfield T D.Equity incentives and earnings management[J].The accounting review,2005,80(2):441-476.

[39]陳静,张晓明.资本市场传闻信息与股价异动研究[J].兰州学刊,2010(5):31-34.

[40]谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015(2):20-27+93.

[41]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016(6):83-97.

[42]李敏鑫,朱朝晖.审计委员会中独立董事与CEO社会关系对审计质量的影响研究[J].会计研究,2022(8):161-176.

[43]逯东,宋昕倍.媒体报道、上市公司年报可读性与融资约束[J].管理科学学报,2021(12):45-61.

[44]池国华,朱俊卿,王蕾.高管隐性腐败联防联控综合治理研究——基于内部控制与业绩考核制度关系的实证检验[J].管理学刊,2022(3):122-143.

[责任编辑:刘 茜]

Audit Committee of Listed Companies and Disclosure of Risk Information in

Annual Reports: Based on the Perspective of Management

Information Manipulation

CHI Guohuaa, CANG Zhengweib

(a. School of Internal Audit; b. School of Government Audit, Nanjing Audit University, Nanjing 211815, China)

Abstract: The annual report risk information of listed companies is an important source of information for understanding the current operating status and predicting future development of the company. It has information increment value, but is easily influenced by management information manipulation. The audit committee, as an independent mechanism of corporate governance, has an internal supervisory role over the management. Based on this, this article uses the risk information disclosure data of listed companies from 2010 to 2021 to empirically test the governance effect of audit committees on management information manipulation. Research has found that the stronger independence, diligence, and professionalism of audit committees, the higher the level of risk information disclosure in annual reports, and there are differences in the governance role of audit committees in different market environments. The mechanism test results indicate that internal control has played a partial mediating role; in addition, the governance role of the audit committee is more significant when the internal governance environment is weak and external supervision pressure is high. The conclusion of the article expands the research on the influencing factors of risk information disclosure in annual reports, and comprehensively measures the level of disclosure by constructing risk information indicators of different dimensions, confirming the governance effect of audit committees on management information manipulation, providing important support for regulatory authorities to further improve the risk information disclosure system of listed companies.

Key Words: audit committee; management information manipulation; disclosure of risk information of annual report; market environment; internal control; governance function

猜你喜欢

现代营销·学苑版(2016年9期)2016-12-08

中国科技纵横(2016年17期)2016-11-30

文艺生活·下旬刊(2016年10期)2016-11-03

商(2016年28期)2016-10-27

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28