政府补助、会计信息质量与企业绿色创新激励

2024-05-14 09:17李哓帆丁桦

新疆财经 2024年2期

李哓帆 丁桦

摘要:推动发展方式绿色转型,科技支撑是关键。文章基于2011—2020年我国西部地区沪深A股上市公司的样本数据,实证研究政府补助与企业绿色创新之间的非线性关系,以及会计信息质量在其中的调节作用。研究发现:政府补助对企业绿色创新呈先降后升的U形影响关系,只有当政府补助规模达到临界值后才能有效激励企业绿色创新,且创新激励效果在国有企业中表现更显著;当企业会计信息质量较高时,政府补助对企业绿色创新的U形影响关系能够被强化;此外,对于国有企业,当政府补助规模达到临界值后,非专项类补助对企业绿色创新的激励效果优于混合型政府补助。今后可通过健全法律法规、优化营商环境等多种途径,更好激励企业绿色创新。

关键词:政府补助;绿色创新;会计信息质量

中图分类号:F273.1;F812.45 文献标志码:A 文章编号:1007-8576(2024)02-0016-12

DOI:10.16716/j.cnki.65-1030/f.2024.02.002

Government Subsidies, Accounting Information Quality,

and Incentives for Green Innovation in Enterprises

—Take Western Regions of China as an Example

LI Xiaofan, DING Hua

(Qinghai Minzu University, Xining 810007, China)

Abstract:Promoting a green transformation of development mode is crucial, with technological support playing a key role. Based on data from China's A-share listed companies in western regions from 2011 to 2020, this study empirically analyzes the nonlinear relationship between government subsidies and corporate green innovation, as well as the moderating effect of accounting information quality. The findings reveal a positive U-shaped relationship between government subsidies and corporate green innovation, initially declining and then rising. Effective promotion of corporate green innovation is achieved only when government subsidies reach a certain critical threshold, with a more significant effect observed for state-owned enterprises. The analysis of moderation effects further indicates that in high accounting information quality contexts, the positive U-shaped relationship between government subsidies and corporate green innovation is significantly strengthened. Moreover, for state-owned enterprises, non-specific subsidies are more effective in stimulating green innovation beyond the critical threshold. These research findings provide theoretical foundations and practical insights for the formulation of relevant innovation incentive policies by the government and the promotion of corporate green innovation.

Key words: government subsidies; green innovation; accounting information quality

一、問题的提出

党的二十大报告指出“高质量发展是全面建设社会主义现代化国家的首要任务”,而推动经济社会绿色化、低碳化发展则是实现高质量发展的关键环节。推动经济社会绿色化、低碳化发展,科技支撑是关键,而提升绿色低碳科技创新能力,离不开企业的绿色创新活动。现实中,企业在创新过程中易遭遇市场失灵和系统失灵,最终导致企业创新投入不足。企业绿色创新活动不仅有一般创新活动所具有的高投资成本和高风险特征[1],还存在知识溢出与环境治理双重正外部性[2],易导致企业绿色创新的收益与投入不匹配,削弱企业的绿色创新动力。为引导和激励企业的绿色技术创新活动,我国出台了多项补助政策,但政府补助对企业绿色创新的影响是非线性的,政府补助规模未达到临界值时,低于企业与外部投资者预期的“象征性”补助很可能抑制企业绿色创新,只有当政府补助达到一定规模后才能发挥政府补助对企业绿色创新的激励作用。此外,政府补助可能诱使企业产生骗补寻租等逆向选择和道德风险问题,但高质量的会计信息可以降低信息不对称程度[3-4],因此,能否通过提高企业会计信息质量来减少创新补助过程中出现的逆向选择和道德风险问题,进而提高政府补助对企业绿色创新的激励效果呢?这一问题值得深入探讨。

综上所述,政府补助可能因补助规模的不同而对企业绿色创新激励产生非线性影响,因此深入研究政府补助与企业绿色创新的关系有助于政府制定針对性更强的创新激励政策,更好地发挥政府补助的激励作用。同时,会计信息质量可能影响政府补助与企业绿色创新之间的关系。随着注册制的全面推行,高质量会计信息成为市场的压舱石[5],不仅是市场投资者,各级政府对上市企业会计信息质量要求也越来越高。因此,研究会计信息质量在政府补助与企业绿色创新关系中的调节效应具有重要的理论和现实意义。

二、文献综述与研究假说

(一)文献综述

目前学界关于政府补助与企业绿色创新之间关系的研究成果较为丰富,相关研究主要集中于政府补助对企业创新的促进效应和挤出效应。

关于政府补助对企业创新促进效应的研究主要可分为以下4类:第一类研究是通过理论和模型探讨政府补助对企业绿色创新的影响。如孔悦[6]通过构建古诺模型、使用三阶段博弈等方法研究了政府补助对新能源企业绿色创新的影响,发现当环境改善程度较高时,政府补助能显著提升企业绿色创新效率;杨晓辉[7]通过构建古诺双寡头模型证实了政府对绿色产品的补贴有助于促进企业绿色技术创新。第二类研究是通过实证方法探究政府补助对企业绿色创新的线性影响。如王宏鹏[8]研究发现,政府补助对企业绿色创新有促进作用。第三类研究是运用实证方法揭示政府补助对企业绿色创新的非线性影响。如王永贵[9]研究发现,政府研发补助和企业实质性绿色创新之间呈倒U形关系;刘鹏振[10]通过构建门槛模型,研究发现政府补助对企业绿色创新存在显著的双重门槛效应,只有当政府补助处于特定阈值时,其对企业绿色创新的激励作用才能最大化。第四类研究是在探讨促进效应的基础上考量其他因素的影响。如研究发现,管理者环境关注度[9]、环境成本[11]、政治关联[12]、声誉激励[13]等会在政府补助激励企业绿色创新的过程中产生抑制或促进作用。

关于政府补助对企业创新挤出效应的研究主要有:一是根据政府干预的“掠夺之手”,认为企业为获得政府的更多扶持,可能在地方政府的“支配”下配置资源,从而挤出了企业从事创新活动的资源[14-15],特别是一些专项补助,往往需要专款专用,企业为迎合政府意愿而进行投资,会挤出企业用于绿色创新的资源[16]。二是政府补助会导致企业寻租,同时会产生逆向选择问题,从而对企业研发投入产生挤出效应,降低企业研发资金配置效率,导致政府补助不能发挥应有的激励效果[17]。

通过文献梳理可知,既有文献多为政府补助和企业绿色创新之间的同期关系研究,而创新活动并非一蹴而就[18-19],从研发到专利授权往往需要一定时间,因而政府补助对企业绿色创新的影响存在滞后效应。因此,本文在实证研究中对相关变量进行了滞后一期处理。同时,考虑到政府补助中包含专项资金补助,这类补助往往要求专款专用、单独核算,企业对其拥有有限支配权,这类补助并不能有效激励企业绿色创新,因而本文在实证研究中根据政府补助明细将补助资金划分为专项补助和非专项补助,研究不同类型的政府补助对企业绿色创新的激励效果。此外,既有研究中鲜有学者关注会计信息质量在政府补助与企业绿色创新关系中会产生何种效应,本文将从非线性视角分析政府补助与企业绿色创新之间的关系,以及会计信息质量在其中发挥的调节作用。

(二)研究假说

1.政府补助与企业绿色创新。由外部性理论可知,某一经济单位的经济活动会给其他经济主体带来收益或损失,但其并不因此而获得报酬或给予补偿,这会导致经济主体的社会投入和回报与私人投入和回报不一致。企业绿色创新所具有的双重正外部性会导致企业绿色创新的投入与回报不匹配,造成企业研发投入低于社会最优水平,进而削弱企业绿色创新动力。按照经济学原理,若某种经济活动具有显著的正外部性,则需对其进行补贴以提高经济主体的资源配置效率[20]。因此,地方政府应积极出台创新激励政策,通过适度的政策引导,激励企业进行技术创新[21]。作为市场补偿机制的补充,政府补助能提供直接的创新补偿,企业获得补助后,能有效降低绿色创新活动产生的正外部性,降低企业绿色创新投入成本。此外,企业获得税收返还等“事后激励”性质的补助[22],不仅能降低企业的创新研发成本,还能将资金投入新的创新活动中,因而具有明显的挤入效应[23]。

企业在经营中通常会受到一定程度的融资约束[24]。目前,银行在我国融资体系中仍占据主导地位。银行对风险的容忍度较低,更看重贷款项目收益的稳定性,并且更偏好有形抵押品[25]。创新活动具有投入大、风险高、周期长等特征,这意味着从事创新活动的企业,其早期的创新收益可能不太稳定,且盈利波动性也较大。同时,创新企业往往缺少高价值的有形抵押品,加之融资领域中存在的信息不对称问题,导致银行为创新企业发放贷款的意愿较低,企业创新普遍面临较高的融资约束。与其他创新活动相比,绿色创新活动具有投资的高风险性、收益的高不确定性、固有的信息不对称性等特征,以及由“创新”和“绿色”双重属性所导致的双重外部性,使得企业绿色创新活动面临更为严重的融资约束,降低了企业绿色创新效率。对此,有学者指出政府补助可以缓解企业创新活动中受到的融资约束[26-27]。首先,财政补贴作为政府对企业的无偿转移,能够直接增加企业现金流,为企业创新活动提供直接的资金来源,缓解融资约束[27],其在降低企业绿色创新投入成本的同时,还可在一定程度上解决由双重正外部性所带来的绿色创新投入不足的问题。其次,政府补助是重要的创新质量信号。若企业能够获得政府补助,则说明其自身具有较强的创新能力和前景良好的创新项目,这对外部投资者来说是一种投资利好信号[28],能够在一定程度上减少企业与外部投资者之间的信息不对称[29]。最后,以我国工业企业为样本的实证研究发现,获得政府补助可以让外部投资者认为企业与地方政府具有较好的关系,为企业贴上了融资的“金字招牌”,从而可降低企业外源融资难度[30]。

综上所述,政府补助能够通过两条路径激励企业绿色创新。第一条路径是通过直接的财政补贴和间接的税收优惠政策等来弱化企业绿色创新的双重正外部性,降低研发成本,增加创新投入,缓解融资约束。第二条路径是通过传递利好信号来改善信息不对称,同时带来一定的“金字招牌”效应,间接缓解融资约束。然而,政府补助规模不同,补助的激励效果也可能存在差异。只有当企业获得足够的补助以弥补知识外溢损失进而得到创新收益时,企业才有较强的动力开展研发创新活动[31]。当政府补助较少时,可能无法有效弥补企业绿色创新活动带来的双重正外部性损失,无法有效降低创新成本,企业会因此逐渐减少甚至放弃绿色创新活动。此外,政府补助过少也产生不了“金字招牌”效应,反而会因政府的“象征性”补助而让外部投资者愈加轻视此类创新项目,最终加大企业融资难度。因此,当政府补助规模过小时,企业绿色创新的双重外部性、成本压力和融资约束会抑制企业绿色创新意愿,只有当政府补助达到一定规模时,才能有效发挥其对企业绿色创新的激励作用。

基于以上分析,本文提出研究假说H1:过低的政府补助会抑制企业绿色创新,政府补助超过临界值后才会激励企业绿色创新,即政府补助与企业绿色创新之间存在先降后升的U形关系。

2.高质量会计信息对政府补助与企业绿色创新关系的调节作用。信息不对称理论认为,在市场交易中,交易双方对商品信息的了解总是存在一定差异。这种信息不对称也存在于政府与企业之间[32]。政府并不能掌握关于企业技术演进和发展的全部信息,同时由于专业知识与实践的局限性,政府也难以准确预见某一技术前景,而企业与市场联系更为密切,因而往往在获取最新市场信息时具有显著优势[17]。这种政府与企业之间的信息不对称易引发逆向选择和道德风险问题。逆向选择表现为企业为获得政府补助,可能通过故意歪曲、隐瞒信息等方式释放创新成果信号。道德风险则表现为企业从政府那里获得了创新收益,但并未产出实质性创新技术,反而将成本转嫁给政府。逆向选择和道德风险问题的存在,会造成政府创新补助政策的扭曲性激励[33]。此外,政府补助还可能引发企业与政府之间的寻租行为,抑制企业创新投入[34]。企业家会为了获取超额补贴或税收优惠而与政府官员产生寻租关系,政府官员可能为实现自身利益最大化而给予企业更多的财政补助,从而形成双向贿赂[15]。然而,企业寻租成本较高,高额成本会挤占企业用于创新研发活动的资源,从而抑制企业创新。另外,若企业通过寻租获得的收益更多,還可能产生替代效应[35],进而削弱企业绿色创新动力。因此,寻租行为会挤占企业研发投入,降低企业研发资金配置效率,最终弱化政府补助对企业绿色创新的激励作用甚至可能产生负面效果[17]。

创新在本质上是一种投资活动[20],绿色创新也是如此。高质量会计信息有助于提高投资效率,促进企业绿色创新。一方面,高质量会计信息有助于企业管理者准确识别投资机会,提高创新投资效率。另一方面,高质量会计信息有助于加强外界对企业管理者的监督,减少逆向选择和道德风险问题,提高创新投资效率[36]。企业的寻租行为可使企业获得超额利润,但也会产生异常的非生产性成本,倘若披露真实的财务信息,极易使寻租行为被公开。因此,为逃避行政处罚,减轻舆论压力,企业通常会故意降低会计信息质量和透明度,从而增大信息不对称程度,阻止寻租信息流出[37]。由此可见,高质量会计信息可以通过提高信息透明度来遏制企业寻租行为[38]。此外,为降低因企业内外部市场信息不对称而导致的外部融资溢价,企业可通过提供高质量会计信息减少内部管理层和外部资金供给者之间的信息不对称,促进投资者有效监督,从而缓解企业所面临的融资约束[39]。综上所述,高质量会计信息在提高企业绿色创新投资效率的同时,不仅可缓解政府补助激励中由信息不对称所带来的逆向选择、道德风险和融资约束问题,还可减弱企业寻租行为对绿色创新活动的挤出效应。

基于以上分析,本文提出研究假说H2:会计信息质量在政府补助与企业绿色创新的U形关系中起正向调节作用,在高质量会计信息情境下,政府补助与企业绿色创新的U形关系能够得以强化。

三、研究设计

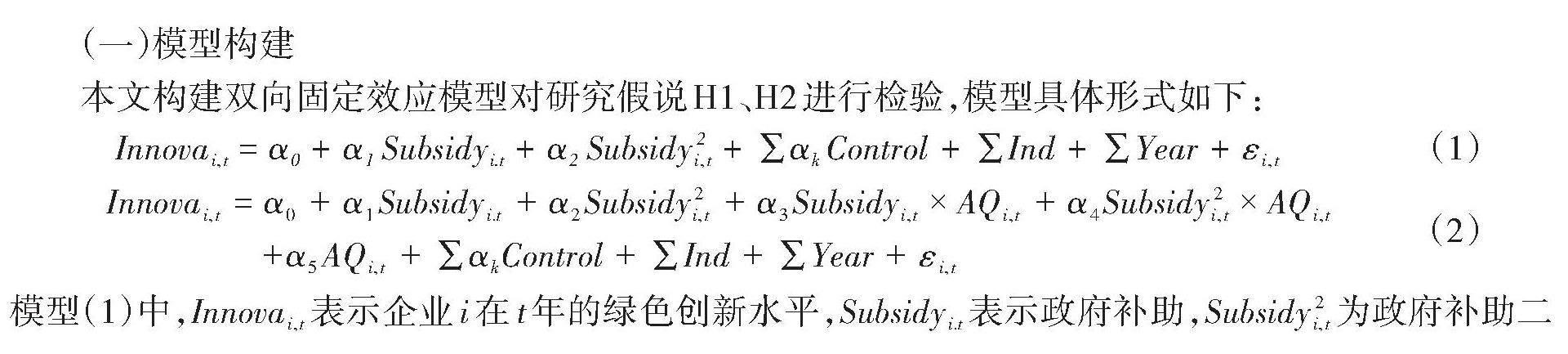

(一)模型构建

本文构建双向固定效应模型对研究假说H1、H2进行检验,模型具体形式如下:

[Innovai,t=α0+α1Subsidyi.t+α2Subsidy2i,t+∑αkControl+∑Ind+∑Year+εi,t] (1)

[Innovai,t=α0+α1Subsidyi.t+α2Subsidy2i,t+α3Subsidyi,t×AQi,t+α4Subsidy2i,t×AQi,t+α5AQi,t+∑αkControl+∑Ind+∑Year+εi,t] (2)

模型(1)中,[Innovai,t]表示企业[i]在t年的绿色创新水平,[Subsidyi.t]表示政府补助,[Subsidy2i,t]为政府补助二次项,[∑Control]表示一系列控制变量,[∑Ind]和[∑Year]分别表示行业和年份固定效应,εi,t为随机扰动项,[α1]、[α2]分别为政府补助一次项与二次项的系数。模型(2)中,[AQi,t]表示会计信息质量,[α3]、[α4]分别为政府补助一次项、二次项与会计信息质量交乘项的系数。考虑到滞后效应的存在以及内生性问题的影响,本文借鉴邹甘娜[11]和王筱筱[40]的研究,对所有解释变量均作滞后一期处理。

(二)变量选取

1.被解释变量。本文的被解释变量为企业绿色创新(Innova)。参考李青原[16]的研究,先在国家知识产权局官网检索样本企业专利授权情况以及IPC分类号,再以世界知识产权组织发布的国际专利绿色分类清单中的绿色专利IPC分类号,与从国家知识产权局检索得到的企业层级专利类型进行匹配,从而得到样本企业每年绿色专利授权数量。此外,本文将企业绿色专利授权数加1后取自然对数作为企业绿色创新(Innova)的度量指标,指标值越大,表明企业绿色创新水平越高。

2.解释变量。本文的解释变量为政府补助(Subsidy)和会计信息质量(AQ)。关于政府补助,本文借鉴王永贵[9]和王桂军[17]的研究,为降低公司规模效应的影响,以企业年度政府补助总额与营业收入的比值来衡量政府补助(Subsidy)。此外,由于政府补助中的专项资金补助往往要求专款专用、独立核算,故本文根据政府补助明细中是否包含“专项”字样,将政府补助分为专项补助(S-Sub)和非专项补助(NS-Sub)两大类,探讨不同类型的政府补助对企业绿色创新的影响。关于会计信息质量(AQ),本文借鉴孙健[41]和马黎珺[3]的研究,用修正琼斯模型[42]计算可操纵性应计利润,其绝对值越大,表示盈余操作空间越大,企业会计信息质量越低。为便于理解,本文在计算出的逆向指标前加负号使其正向化,因而AQ数值越大则表明会计信息质量越高。

3.控制变量。本文参考江轩宇[4]和王永贵[9]的研究,选取企业年龄(Age)、企业成长性(Growth)、净资产收益率(Roe)、资本结构(Lev)、企业税负(Tax)、托宾Q值(TobinQ)、董事会规模(Board)、独立董事占比(Duality)作为控制变量,同时控制了年份(Year)和行业(Ind)效应。

研究中各变量定义如表1所示。

(三)样本选取与数据来源

西部地区是我国重要的生态安全屏障,保护好西部地区的生态环境对国家生态安全具有十分重要的意义。由于以保护环境为目标的绿色技术创新有助于改善西部地区生态环境,故本文以2011—2020年我国西部地区沪深A股上市公司为研究对象1,研究政府补助对企业绿色创新的影响以及会计信息质量在其中所产生的调节效应。研究中的原始数据来自CSMAR数据库和Wind数据库。为便于后续检验,本文对数据进行预处理:一是剔除金融类以及ST类上市公司样本;二是剔除重要变量数据存在严重缺失的企业样本;三是为避免异常值对实证结果的影响,对连续型变量进行双侧1%水平的缩尾处理。

四、实证检验

(一)主要变量的描述性统计分析

研究中主要变量的描述性统计结果见表2。由表2可知:企业绿色创新(Innova)最小值为0.000,最大值为3.192,均值为0.669,说明企业间绿色创新水平差异较大;政府补助(Subsidy)最小值为0.000,最大值为13.430,均值为1.173,说明不同企业获得的政府補助差异较大。总体而言,各变量的描述性统计结果不存在极端异常值,尽量避免了对实证结果的干扰。此外,为避免变量间多重共线性对回归结果的干扰,本文进行了共线性检验。结果表明,各变量的方差膨胀因子均小于5.000,且均值为1.190,表明本文所选变量之间不存在严重的多重共线性问题。

(二)基准回归分析

表3汇报了政府补助与企业绿色创新的影响关系检验结果,在全样本组中,政府补助一次项系数显著为负,二次项系数显著为正,表明政府补助与企业绿色创新之间存在U形影响关系,前文提出的研究假说H1得证。

此外,为揭示政府补助对企业绿色创新的U形影响效应是否会在不同产权性质的企业中表现出异质性,本文进一步将全样本分为国有企业组和非国有企业组进行分组检验,结果如表3所示。由表3可知:国有企业组政府补助一次项系数显著为负,二次项系数显著为正;非国有企业组政府补助一次项与二次项系数均不显著。以上结果表明,与非国有企业相比,政府补助对国有企业绿色创新的U形影响效应更明显。

进一步地,为更直观地反映政府补助对企业绿色创新的影响,本文借鉴吴敏[43]的研究,根据全样本组的回归结果绘制了如图1所示的U形关系图。由图1可知,只有当政府补助规模达到或超过临界值时,才能发挥其对企业绿色创新的激励作用。为验证U形关系的存在,本文借鉴林嵩[44]和王鹏飞[45]的研究,对全样本组进行utest检验,结果显示:临界值为5.576,左端点斜率为-0.044,右端点斜率为0.062,左右端点斜率不为零且显著一负一正,证明政府补助与企业绿色创新之间存在U形关系。由此,前文提出的研究假说H1再次得到验证。

(三)稳健性检验1

1.替换被解释变量。为进一步验证研究结论的稳健性,本文将绿色技术创新专利引用数加1后取自然对数作为企业绿色创新的替换测量指标进行稳健性检验。检验结果显示:在全样本组和国有企业组中,政府补助一次项系数均显著为负,二次项系数均显著为正,证明政府补助与企业绿色创新之间存在U形影响关系;非国有企业组中政府补助的一次项和二次项系数均不显著。以上结果与基准回归结果相符,表明前文结论稳健。

2.替换解释变量。本文将政府补助与企业资产的比值(R-Subsidy)作为政府补助的替换测量指标进行稳健性检验。结果显示:在全样本组和国有企业组中,替换变量的一次项系数均显著为负,二次项系数均显著为正,再次证明了政府补助与企业绿色创新之间存在的U形影响关系;非国有企业组中,替换变量的一次项系数与二次项系数均不显著。以上结果与基准回归相符,表明前文结论稳健。

3.内生性检验。本文采用倾向得分匹配法以解决样本可能存在的内生性问题。借鉴王永贵[9]的研究,先依据解释变量均值将样本分为高政府补助组和低政府补助组,再将控制变量作为匹配变量,采用最邻近匹配法对样本进行1∶1匹配,最后对匹配后的样本数据进行再次回归。检验结果与基准回归结果相符,表明前文结论稳健。

4.工具变量检验。为进一步解决可能存在的遗漏变量和反向因果等问题,本文借鉴吴武清[46]的研究,以滞后一期省级地方财政收入作为工具变量,采用两阶段最小二乘法进行稳健性检验。有研究表明,地方政府财政收入越高则政府补助力度越大[9],而地方政府财政收入与微观企业绿色创新水平之间并没有直接的联系,且企业绿色创新绩效也不会影响前期地方政府财政收入。因此,本文将滞后一期省级政府财政收入(GovRev)作为政府补助的工具变量进行稳健性检验。检验结果显示:用于不可识别检验的KP-LM统计量在1%水平拒绝了原假设,且CD-Wald F统计量明显大于10%偏误水平下的临界值,说明不存在弱工具变量问题,故本文所选取的工具变量满足了有效性条件和相关性条件[47]。同时,政府补助一次项和二次项系数的正负性、显著性均与基准回归相符,表明政府补助与企业绿色创新之间存在U形影响关系。

(四)调节效应检验

根据理论分析,会计信息质量可能会在政府补助与企业绿色创新的U形影响关系中起正向调节作用,本文以模型(2)进行调节效应检验。基准回归结果已证明,政府补助与企业绿色创新之间存在U形影响关系,因此当解释变量二次项与调节变量的交乘项系数为正时,则可说明调节变量对解释变量与被解释变量之间的U形影响关系起到了正向调节作用。表4列示了会计信息质量调节效应检验结果。由表4可知:在全样本组和国有企业组中,会计信息质量与政府补助二次项的交乘项(AQ×Subsidy2)系数显著为正,初步证明了会计信息质量在政府补助与企业绿色创新的U形影响关系中起到了正向调节作用。本文借鉴Haans[48]提出的检验标准验证会计信息质量对U形影响关系的调节效应:一是拐点发生左右移动。根据模型(2)中的α系数,若α1×α4-α2×α3>0,则表明拐点右移;若α1×α4-α2×α3<0,则表明拐点左移。二是曲线形状变化。对于U形曲线,若α4>0,则曲线变陡峭,若α4<0,则曲线变平缓。据此,本文先检验拐点是否发生偏移,根据表4的回归结果,全样本组和国有企业组中α1×α4与α2×α3的差值小于0,表明会计信息质量会使U形曲线拐点左移,即在高质量会计信息情境下,政府补助会提前表现出创新激励作用。再检验曲线形状是否发生改变,即观察系数α4,表4中全样本组与国有企业组AQ×Subsidy2的系數均显著为正,α4>0,表明会计信息质量会使U形曲线变陡峭,即斜率变大。

图2是根据表4回归结果所绘制的会计信息质量调节效应图,其中虚线为低质量会计信息情境下政府补助与企业绿色创新的U形关系曲线,实线为高质量会计信息情境下政府补助与企业绿色创新的U形关系曲线。由图2可知,在高质量会计信息情境下,曲线拐点发生了左移且曲线斜率更大。可见,会计信息质量在政府补助与企业绿色创新的U形影响关系中起到了正向调节作用,在高质量会计信息情境下,政府补助与企业绿色创新的U形关系得以强化,前文提出的研究假说H2得以验证。

图2 会计信息质量的调节效应

为更严谨地证明会计信息质量在政府补助与企业绿色创新关系中所产生的调节效应,本文对模型(2)进行了utest检验,并与模型(1)的utest结果进行了对比。表5中,Test1为模型(1)的utest检验结果,Test2为模型(2)的utest检验结果。由表5可知:与Test1相比,Test2中左右端点斜率的绝对值均变大,表明考虑会计信息质量的调节效应后,U形曲线变得更陡峭。此外,Test2中拐点为4.842,相较于Test1中的拐点(5.576)发生了左移。由此可见,会计信息质量在政府补助与企业绿色创新的U形影响关系中起到了正向调节作用,前文提出的研究假说H2再次得以验证。

五、进一步的分析

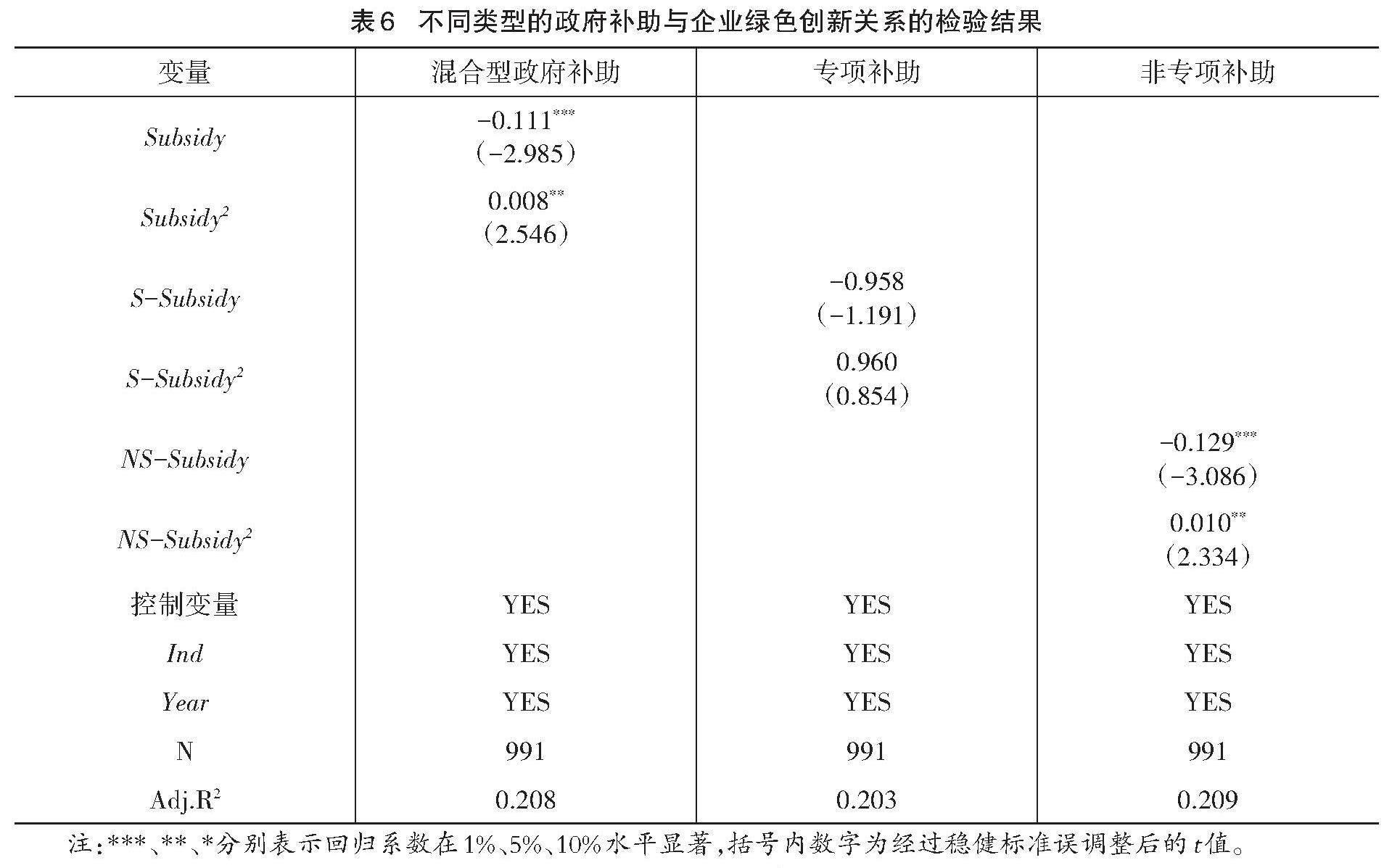

基准回归结果表明,政府补助对国有企业绿色创新有显著影响,为探讨不同类型的政府补助对企业绿色创新有何影响,本文在国有企业分组样本中,进一步对不同类型的政府补助与企业绿色创新的影响进行回归分析。本文按照政府补助明细中是否包含“专项”字样,将政府补助(混合型政府补助)分为专项补助(S-Sub)和非专项补助(NS-Sub),回归结果如表6所示。由表6可知:专项补助的一次项和二次项系数均不显著,而混合型政府补助和非专项补助的一次项和二次项系数均显著,3组样本中一次项系数均为负,二次项系数均为正。由此表明,与专项补助相比,混合型政府补助和非专项补助对企业绿色创新的U形影响更显著。这可能是因专项补助往往只能用于特定项目,不能有效弱化由于绿色创新所带来的双重正外部性,或用于补充企业其他创新活动支出,由此导致回归结果不显著。

图3是根据表6回归结果所绘制的U形关系曲线。其中,实线是以混合型政府补助为解释变量所形成的U形曲线,虚线是以非专项政府补助为解释变量所形成的U形曲线,两条中位线大致将曲线分为左右两部分,从右侧可以看出,虚线斜率大于实线斜率,即当政府补助达到临界值后,非专项补助对企业绿色创新的激励作用强于混合型政府补助。因此,若地方政府试图通过增加补助来激励企业绿色创新,应适度增加非专项补助,更好地发挥政府补助对企业绿色创新的激励作用。

六、结论与建议

本文以2011—2020年我国西部地区沪深A股上市公司数据为样本,采用双向固定效应模型,检验政府补助对企业绿色创新的非线性影响及会计信息质量在其中的调节效应。研究得出的主要结论为:一是政府补助与企业绿色创新之间存在先降后升的U形影响关系。只有当政府补助规模达到临界值后,才能对企业绿色创新起到显著的激励作用。分组回归发现,政府补助对企业绿色创新的U形影响在国有企业中表现更显著。这可能是由于国有企业往往拥有更多资源,承担了更多的社会责任,国有企业在绿色创新中面临的正外部性和融资约束问题相对较少,因而当国有企业获得政府补助后,更易对绿色创新产生明显的激励作用。二是会计信息质量在政府补助与企业绿色创新的U形影响关系中具有正向调节作用,且在国有企业中表现更明显。在高质量会计信息情境下,政府补助的创新激励作用会提前发生,且当政府补助规模达到临界值后,政府补助的绿色创新激励作用能够得以强化。三是政府补助中的非专项补助与企业绿色创新呈U形影响关系,而专项补助与企业绿色创新的U形影响关系不显著。此外,当政府补助规模达到临界值后,非专项补助的绿色创新激励作用强于混合型政府补助。

基于以上结论,本文提出如下政策建议:第一,若地方政府财政紧张,无法通过大规模补助来激励企业绿色创新,其可通过持续优化营商环境、完善基础设施降低企业绿色创新成本,也可通过完善绿色专利保护制度降低知识溢出的负向影响,进而鼓励企业绿色创新。第二,政府补助的创新激励作用对非国有企业影响有限,可以通过其他途径激励非国有企业绿色创新,如出台相关法律法规、减少融资市场贷款歧视、鼓励投资者支持非国有企业、降低非国有企业融资约束水平等。第三,非专项补助能够更有效地激励国有企业绿色创新,因此当地方政府希望通过增加补助促进国有企业绿色创新时,可以通过提高非专项补助的占比,增强政府补助的创新激励效果。第四,政府可通过相应的奖励措施鼓励企业提高会计信息质量,减少信息不对称,强化政府补助的创新激励作用。另外,还可通过廉洁政府建设、专业人才队伍建设以及加大财务报表造假惩罚力度等减少企业骗补寻租行为,强化政府补助对企业绿色创新的激励作用。

参考文献:

[1]AHUJA G,LAMPERT C M,TANDON V.Moving beyond schumpeter:management research on the determinants of technological innovation[J].The academy of management annals,2008(1):1-98.

[2]JAFFE A B,NEWELL R G,STAVINS R N.A tale of two market failures:technology and environmental policy[J]. Ecological economics,2005(2):164-174.

[3]馬黎珺,张雯宇,谢露.利率市场化与企业会计信息质量:基于贷款利率去管制的准自然实验[J].会计研究, 2022(4):3-21.

[4]江轩宇,申丹琳,李颖.会计信息可比性影响企业创新吗[J].南开管理评论,2017(4):82-92.

[5]潘红波,徐雅璐,杨海霞.国企董事长变更、前任去向与继任负向盈余管理:基于继任董事长对前任的揭示作 用分析[J].会计研究,2022(9):52-65.

[6]孔悦,王云松,焦宇靖,等.政府补贴对新能源企业绿色创新影响研究:基于古诺竞争视角[J].经济问题探索, 2021(6):71-81.

[7]杨晓辉,游达明.考虑消费者环保意识与政府补贴的企业绿色技术创新决策研究[J].中国管理科学,2022 (9):263-274.

[8]王宏鹏,张阳,田鸣.政府研发补贴、慈善捐赠对绿色创新的影响及其门槛效应研究[J].软科学,2022(7):1-7+15.

[9]王永贵,李霞.促进还是抑制:政府研发补助对企业绿色创新绩效的影响[J].中国工业经济,2023(2):131-149.

[10]刘鹏振,武文杰,顾恒,等.政府补贴对高新技术企业绿色创新的影响研究:基于企业生命周期和产业集聚视 角[J].软科学,2023(10):9-15+24.

[11]邹甘娜,袁一杰,许启凡.环境成本、财政补贴与企业绿色创新[J].中国软科学,2023(2):169-180.

[12]张铂晨,赵树宽.政府补贴对企业绿色创新的影响研究:政治关联和环境规制的调节作用[J].科研管理,2022 (11):154-162.

[13]王旭,王非.无米下锅抑或激励不足?政府补贴、企业绿色创新与高管激励策略选择[J].科研管理,2019(7): 131-139.

[14]MURPHY K M,SHLEIFER A,VISHNY R W.Why is rent-seeking so costly to growth?[J].American economic re- view,1993(2):409-414.

[15]SHLEIFER A,VISHNY R W.Politicians and firms[J].The quarterly journal of economics,1994(4):995-1025.

[16]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励:来自上市企业绿色专利的证据[J].经济研究, 2020(9):192-208.

[17]王桂军,张辉.促进企业创新的产业政策选择:政策工具组合视角[J].经济学动态,2020(10):12-27.

[18]顾夏铭,陈勇民,潘士远.经济政策不确定性与创新:基于我国上市公司的实证分析[J].经济研究,2018(2): 109-123.

[19]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022(1):72-88.

[20]寇宗来,孙瑞.技术断供与自主创新激励:纵向结构的视角[J].经济研究,2023(2):57-73.

[21]中国经济增长与宏观稳定课题组.资本化扩张与赶超型经济的技术进步[J].经济研究,2010(5):4-20+122.

[22]柳光强.税收优惠、财政补贴政策的激励效应分析:基于信息不对称理论视角的实证研究[J].管理世界,2016 (10):62-71.

[23]FREITAS I B,CASTELLACCI F,FONTANA R,et al.Sectors and the additionality effects of R&D tax credits:a cross-country microeconometric analysis[J].Research policy,2017(1):57-72.

[24]张嘉望,彭晖,李博阳.地方政府行为、融资约束与企业研发投入[J].财贸经济,2019(7):20-35.

[25]孙薇,叶初升.政府采购何以牵动企业创新:兼论需求侧政策“拉力”与供给侧政策“推力”的协同[J].中国工 業经济,2023(1):95-113.

[26]陈强远,张醒,汪德华.中国技术创新激励政策设计:高质量发展视角[J].经济研究,2022(10):52-68.

[27]蔡庆丰,陈熠辉,林海涵.开发区层级与域内企业创新:激励效应还是挤出效应?:基于国家级和省级开发区的 对比研究[J].金融研究,2021(5):153-170.

[28]FELDMAN M P,KELLEY M R.The ex ante assessment of knowledge spillovers:government R&D policy,economic incentives and private firm behavior[J].Research policy,2006(10):1509-1521.

[29]LELAND H E,PYLE D H.Informational asymmetries,financial structure,and financial intermediation[J].The journal of Finance,1977(2):371-387.

[30]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?:所有制和要素市场扭曲的联合调节效应[J].管理世界, 2015(1):75-86+98+188.

[31]林志帆,龙小宁.社会资本能否支撑中国民营企业高质量发展?[J].管理世界,2021(10):56-73.

[32]赖烽辉,李善民,王大中.企业融资约束下的政府研发补贴机制设计[J].经济研究,2021(11):48-66.

[33]安同良,千慧雄.中国企业R&D补贴策略:补贴阈限、最优规模与模式选择[J].经济研究,2021(1):122-137.

[34]张杰,毕钰,金岳.中国高新区“以升促建”政策对企业创新的激励效应[J].管理世界,2021(7):76-91+6.

[35]张璇,王鑫,刘碧.吃喝费用、融资约束与企业出口行为:世行中国企业调查数据的证据[J].金融研究,2017 (5):176-190.

[36]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014(8):93-106.

[37]陈骏,徐捍军,林婧华.企业寻租如何影响审计意见购买?[J].会计研究,2021(7):180-192.

[38]张娆.企业间高管联结与会计信息质量:基于企业间网络关系的研究视角[J].会计研究,2014(4):27-33+95.

[39]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016(6):83-97.

[40]王筱筱,李时宇,袁诚.政府补贴和国有参股对参与PPP企业外部融资的影响[J].金融研究,2022(3):96-114.

[41]孙健,王百强,曹丰,等.公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.

[42]DECHOW P M,SLOAN R G,HUTTON A P.Detecting earnings management[J].The accounting review,1995(2): 193-225.

[43]吴敏,周黎安.晋升激励与城市建设:公共品可视性的视角[J].经济研究,2018(12):97-111.

[44]林嵩,谷承应,斯晓夫,等.县域创业活动、农民增收与共同富裕:基于中国县级数据的实证研究[J].经济研 究,2023(3):40-58.

[45]王鹏飞,刘海波,陈鹏.企业数字化、环境不确定性与全要素生产率[J].经济管理,2023(1):43-66.

[46]吴武清,赵越,田雅婧,等.研发补助的“挤入效应”与“挤出效应”并存吗?:基于重构研发投入数据的分位数 回归分析[J].会计研究,2020(8):18-37.

[47]孙传旺,占妍泓,林伯强.新能源企业增值税政策的规模效应与创新效应[J].经济研究,2022(9):46-64.

[48]HAANS R F J,PIETERS C,HE Z L.Thinking about U:theorizing and testing U-and inverted U-shaped relationships in strategy research[J]. Strategic management journal,2016(7):1177-1195.

(責任编辑:郑雅倩)

猜你喜欢

理论观察(2016年12期)2017-04-12

时代金融(2017年5期)2017-03-23

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14