国地税合并与民营企业投资效率:基于模糊断点回归的实证研究

2024-05-14 09:17史海霞申嫦娥张博雅

新疆财经 2024年2期

史海霞 申嫦娥 张博雅

摘要:2015年我国正式开启了国地税合并改革。文章以2015年为断点,采用模糊断点回归方法,以会计年度与2015年的距离度量改革的渐进过程,研究国地税合并后税收竞争对我国民营企业投资效率的影响。研究发现,国地税合并提高了税收征管水平,抑制了地方政府间的恶性税收竞争,优化了民营企业营商环境,提高了民营企业投资效率。今后,中央政府在制定规则时应更加注重社会公共利益的实现,而地方政府间的税收竞争也应把握好“度”的问题。此外,还应综合评估国际形势及影响,从国际经济关系与经济全球化视角审视税收竞争的经济效应,并根据公共服务均等化和区域协调发展目标合理选择税收工具。

关键词:国地税合并;税收竞争;企业投资效率;模糊断点回归

中图分类号:F812.42 文献标志码:A 文章编号:1007-8576(2024)02-0028-10

DOI:10.16716/j.cnki.65-1030/f.2024.02.003

The Merger of National and Local Tax Authorities in China

and Corporate Investment Efficiency:

An Empirical Analysis Based on Fuzzy Regression Discontinuity

SHI Haixia1, SHEN Change2, ZHANG Boya3

(1.Peking University, Beijing 100871, China; 2.Beijing Normal University, Beijing 100875, China;

3.China Everbright Bank, Beijing 100033, China)

Abstract: In 2015, China started the process of the merger of national and local tax authorities. This paper uses private listed companies from 2002 to 2019 as the research sample, and uses the fuzzy regression discontinuity to study the effect and mechanism of tax competition on the investment efficiency of Chinese private enterprises after the merger of national and local tax authorities. The study shows that the merger of national and local tax authorities has improved the level of tax collection and management, thereby inhibiting malicious tax competition among local governments, optimizing the business environment, and improving the investment efficiency of private enterprises. In the future, the Central Government of China should pay more attention to the realization of social public interests when making rules, and the tax competition among local governments should also properly manage the issue of "degree". In addition, it is necessary to comprehensively assess the international situation and impact, examine the economic effects of tax competition from the perspective of international economic relations and economic globalization, and rationally choose tax tools according to the goals of equalization of public services and coordinated regional development.

Key words: the merger of national and local tax authorities; tax competition; corporate investment efficiency; fuzzy regression discontinuity

一、问题的提出

为了争夺国际资本,许多国家都通过减税进行税收竞争。据经济合作与发展组织(OECD)发布的Tax Policy Reforms 2017,过去20年,OECD成员国企业所得税平均税负从40%降到20%左右[1];2017年底,特朗普签署的《减税与就业法案》计划从2018年起降低企业所得税和个人所得税税率,更是将全球税收竞争推向了新的高潮[2]。国际税收竞争浪潮以及我国地方政府所面临的现行财政分权制度等[3],促使我国各地方政府之间也展开了激烈的税收竞争。我国地区间税收政策執行程度和自主裁量权差异较大,在税收征管中,地税较易受地方政府干预[4]。因放松税收征管在实际操作中具有灵活、隐蔽等特点,不易受上级机构监管,因而成为地方政府常用的税收竞争手段[5]。但放松税收征管超过一定程度便易造成地方政府间的恶性税收竞争,提高辖区内民营企业避税概率,而避税又会通过加剧信息不对称、引发代理问题进而降低民营企业投资效率[6]。

2015年《深化国税、地税征管体制改革方案》的推出,标志着国地税合并改革的开启。国地税合并作为我国新一轮财税体制改革的重要内容,通过规范税收管理裁量权来维护全国统一税制公平性,尽量避免国地税分设过程中出现的过度税收竞争扭曲宏观经济与投资结构的现象,因而可能对税收竞争与民营企业投资效率之间的关系产生一定影响。基于上述背景,考虑到国地税合并是个循序渐进的过程,且各地执行情况不同,因而本文以2015年为断点,采用模糊断点回归方法,研究国地税合并后税收竞争对我国民营企业投资效率的影响。本文可能的创新之处主要体现在如下方面:一是运用模糊断点回归方法研究国地税合并后税收竞争对我国民营上市公司投资效率的影响,并辅以DID、 PSM-DID等方法,得到更为可信的因果关系。二是与通常将国地税合并正式挂牌时间作为断点的研究不同,本文认为仅仅将正式合并时间作为断点,无法全面反映税收征管体制变革对经济行为的实质性影响,从政策提出时刻起,税收征管体系就已悄然发生变化。这种研究方法的创新,不仅可扩展研究维度,也可为后续相关研究提供新的思路。

二、文献综述与研究假说

(一)文献综述

税收竞争指各地区通过竞相降低有效税率,或通过实施税收优惠以吸引其他地区财源流入本地区的政府自利行为[7]。税收竞争有适度与过度之分。适度的税收竞争可以有效配置资源,促进经济增长;而过度的税收竞争是某地区通过吸引其他地区的资源而削弱其他地区税基的竞争,会导致地区间税收优惠收益下降,其从本质上说是恶性竞争。

企业投资效率是企业投融资活动形成的资源配置状态,可体现为企业运营业绩和企业价值的提升状况[8]。从理论上讲,能够实现企业价值最大化的投资是最优投资,即企业实现了效率投资,但通常只有在完美无摩擦的组织环境下才能实现这种最优状态。事实上,信息不对称、委托代理成本、融资成本、股权结构、外部产品市场竞争等微观因素,以及要素市场发展程度、经济政策等宏观因素,都会导致企业投资偏离最优水平,出现过度投资或投资不足的非效率投资[9-13]。

非效率投资偏离了企业利益最大化目标,不利于企业可持续发展,因而必须采取有效措施提高企业投资效率。现阶段,地方政府多会通过税收竞争干预企业投资。有关税收竞争对企业投资水平、投资效率影响的研究表明,税收竞争可通过降低企业实际税负进而增加企业税后现金流来增加企业投资[14-15]。有文献将政府补贴作为税收竞争的一种手段,研究发现政府补贴易引起过度投资,导致企业投资效率下降[16-17]。政府放松税收征管可吸引其他地区投资者来本地区投资,而地方政府提高税收征管水平会减少企业避税过程中的代理问题与信息不对称问题,进而提高企业投资效率[18]。

通过文献梳理可以发现,学者们对企业投资水平、投资效率的研究,其结论一般倾向于税收竞争可促进企业投资水平及效率的提高,采用的手段多为税收优惠、政府补贴、放松税收征管等。但也有研究表明,这种促进作用主要存在于非国有企业中,在国有企业中促进作用不显著[19]。

(二)研究假说

1994年我国进行的分税制改革分设了国税与地税两套税务机构,建立了规范稳定的分配关系,完善了社会主义市场经济体制,是影响极为深远的财税体制改革[20]。在国地税分设情况下,地税受地方政府与上级税务机关的共同领导,管理权限、人员编制等都由地方政府负责,直接受地方政府干预,从某种意义上说是地方政府税收竞争的利益共同体和主要执行者,其通过放松税收征管等给予辖区内企业一定的税收优惠,以便留住经济资源或吸引其他地区经济资源[21]。随着经济社会的发展,分税制背景下的地方政府为追求经济增长而进行的税收竞争越来越激烈,可能削弱其他地区税基,导致地区间税收优惠收益下降,这种恶性竞争产生了一些负外部性,如环境污染[22]、产能过剩[23]等。

在我国,税收立法权集中在中央,地方政府只有税收征管权。地方政府为争夺资本等生产要素而进行激烈的税收竞争,其中,放松税收征管是地方政府变相提供税收优惠的一种税收竞争手段。对辖区内企业来说,地方政府放松税收征管意味着企业避税行为被发现的概率降低,企业更易通过虚增费用、瞒报收入等方式进行避税。与国有企业相比,民营企业面临更为严重的融资约束,因而其有更强的避税动机[24]。从表面上看,企业实施避税行为似乎减少了实际缴纳的税费,但实际上企业避税会加剧信息不对称并引发代理问题进而导致企业投资效率下降,长远看不利于企业可持续发展[6]。张玲[18]认为,企业通常采用一些复杂且不透明的交易来掩饰真实交易,这会降低企业信息透明度,加剧资本市场与企業之间的信息不对称,使得资本市场无法准确评估企业真实业绩,可能出现优质企业未获得资金而丧失投资机会进而造成投资不足,而劣质企业可能获得资金进而进行过度投资,二者都会降低企业投资效率;同时,企业避税涉及纳税筹划等专业知识,加大了管理层与股东之间的信息不对称程度,进而易产生代理问题,即管理层出于自身利益诉求,可能放弃净现值为正的项目而导致投资不足,或盲目选择净现值为负但能扩大企业规模的项目而导致过度投资,这都会降低企业投资效率。

以上分析说明,在国地税分设情况下,放松税收征管容易成为地方政府税收竞争的手段之一,但过度放松税收征管则是一种恶性税收竞争,会增大辖区内民营企业的避税概率,而避税又通过加剧信息不对称、引发代理问题等导致民营企业投资效率下降。因此,面对分税制在经济社会发展中逐渐显现的弊端,新一轮财税体制改革迫在眉睫。2015年12月,中共中央办公厅、国务院办公厅印发《深化国税、地税征管体制改革方案》,推出了一系列改革措施,使得2015年成为财税改革的落地年,拉开了国税、地税征管体制改革大幕。国税与地税从合作到合并,旨在“到2020年建成与国家治理体系和治理能力现代化相匹配的现代税收征管体制,降低征纳成本,提高征管效率,增强税法遵从度和纳税人满意度,确保税收职能作用有效发挥,促进经济健康发展和社会公平正义”1。

国地税合并是国家税收征管体制和财政体制的深刻变革,能够提高中央和地方协同治税能力,促进中央和地方财权与事权的合理划分,推动税收制度统一[25]。国地税从分设到合并,是税收征管体制的变革,其是建立在具有高科技含量的现代税收征管技术之上的,改变了税务机关获取与处理信息的方式,提高了税收征管水平,意味着税收征管权集中于统一机构。谢贞发[26]认为,地方政府以税收征管权作为争夺资本的税收竞争工具,这种横向税收竞争被中央集中税收征管权所遏制。国地税合并将税收征管权集中于中央,可以强化税法权威,形成高效规范的征管体制,避免地方政府间可能出现的恶性税收竞争,进而促使地方政府真正改善营商环境,促进地区实现长期经济增长。而良好的营商环境通过降低企业资金成本和税费、降低融资难度等进而减轻民营企业运营负担,使民營企业可以将更多的精力和资本投入企业发展中,间接提高民营企业投资效率。

基于以上分析,本文提出如下研究假说:研究假说H1即国地税合并可将税收征管权集中于统一机构,进而提高税收征管水平,抑制地方政府间的税收竞争;研究假说H2即国地税合并通过抑制地方政府税收竞争,进而提高民营企业投资效率。

三、研究设计

(一)数据来源与样本选取

本文以2002—2019年我国沪深A股民营上市公司为研究对象,原始数据来源于国泰安数据库以及各省(自治区、直辖市)统计年鉴。研究区间起点选择在2002年的原因是:国地税合并从本质上说是中央和地方的分成改革,2002年1月1日起实施的所得税收入分享改革是进行国地税合并的根本原因之一,因此,从2002年至今可以看成国地税合并征程的完整链条。但研究样本不包括受新冠疫情影响的2020—2022年数据。参照学界通常做法,本文对样本进行如下处理:一是由于金融业自身的特殊性会对研究结果产生不确定影响,故样本中剔除金融行业企业;二是剔除*ST、ST、PT类公司,因这些公司财务状况出现异常会影响数据可靠性;三是剔除上市时间不足3年的公司;四是剔除截至2020年6月还未披露2019年财务报表的公司;五是由于从分税制改革到国地税合并前,上海是国地税合署办公,西藏是国税代征地税[27],宁夏部分地区也是国税代征地税,这些地区与其他地区国地税分设的税收征管体制不同,因此剔除上海、西藏和宁夏样本,最终得到1773家民营上市公司样本。此外,本文采用Winsorize方法对变量在1%水平进行缩尾处理,以降低极端值对结果的影响。

(二)模型构建

国地税合并背景下税收竞争对我国民营上市公司投资效率的影响,这从本质上说是一个准自然实验的因果推断,相较于倾向得分匹配、双重差分等估计方法,断点估计法更接近随机实验,因而本文选取断点估计方法。断点估计法的基本思想是:样本在一个连续变量临界点两侧有不同的处理概率,个体无法人为操控是否接受处理,样本在断点两侧随机进入处理组和控制组,可解决遗漏变量可能造成的内生性问题。断点估计法是通过估计断点两侧个体差异来推断因果关系的准自然实验因果推断方法[28],包括清晰断点回归和模糊断点回归,二者的主要区别是个体接受处理的概率是否在断点两侧直接从0跳跃到1,是则为清晰断点回归,否则为模糊断点回归。断点回归模型中的主要变量包括结果变量、驱动变量、处理变量和协变量。结果变量指被解释变量,驱动变量的取值决定样本是否处于处理组和控制组,处理变量完全由连续的驱动变量所决定,协变量指控制变量。

国地税合并从2015年提出到2018年下半年全部完成,其是个循序渐进的过程,各地区执行情况不同,因此本文采用模糊断点回归方法研究国地税合并对我国民营上市公司投资效率的影响,并进一步分析该种影响的作用机制。2015年国地税合并正式提出,揭开了深化税制改革的大幕,税收征管效率和力度会发生根本改变[29],因此本文将2015年作为断点,将2015年以前的样本作为控制组,将2015年以后的样本作为处理组。学界一般采用两阶段最小二乘法进行模糊断点回归,第一阶段对工具变量和解释变量进行回归,得到解释变量的估计值并代入第二阶段进行回归。参考Lee[30]、封进[31]的研究,本文构建的第一阶段、第二阶段模型分别如下:

[TP=α0+α1D+α2fx-2015+α3D×fx-2015+α4CONTROL+μ] (1)

[IE=β0+β1TP+β2gx-2015+β3D×gx-2015+β4CONTROL+ε] (2)

模型中:[TP]表示国地税合并政策;[D]为国地税合并政策的工具变量,且令政策实施前取值为0,政策实施后取值为1;[x]为驱动变量,表示企业所处会计年度,[x-2015]为时间的中心化处理项,即企业所处会计年度与断点之间的距离。[fx-2015]与[gx-2015]为[x-2015]的高阶多项式,理论上说二者可以不同,但实践中一般设定两者相同[32],通过选择不同阶数回归中最小的AIC或BIC信息准则值来判断阶次。根据阶次选择结果,线性形式的AIC与BIC值最小,故本文中[fx-2015]与[gx-2015]均选择线性形式。[D×fx-2015]与[D×gx-2015]为处理变量与驱动变量的交叉项。[IE]表示企业投资效率,[CONTROL]表示一系列控制变量,[μ]、[ε]表示扰动项。

对模型(1)(2)进行驱动变量中心化处理以及模型包含处理变量和驱动变量交叉项的原因是:一是中心化驱动变量使新的断点变为0,可将回归截距定位在新的断点处,并允许将新断点上的任何偏移解释为截距上的偏移,这样处理有助于解释结果。二是考虑驱动变量和处理变量的交互作用,说明中心化处理不仅会影响截距,还会影响回归线的斜率[33]。当分析中包含了离断点很远的数据(本文数据起点为2002年,离断点2015年较远),或者当结果变量和驱动变量之间存在非线性关系时,这一点尤为重要。

(三)变量定义

1.结果变量。本研究的结果变量为企业投资效率([IE]),参照赵娜[34]的研究,建立Richardson模型[35]并以模型残差绝对值表示企业投资效率,值越大则表明企业投资效率越低。模型具体形式如下:

[Investi,j,t=γ0+γ1TQi,j,t-1+γ2Leveragei,j,t-1+γ3Cashi,j,t-1+γ4Agei,j,t-1+γ5Sizei,j,t-1+γ6Equityi,j,t-1+γ7Investi,j,t-1+YEARt+INDUSTRYj+μi,j,t] (3)

模型(3)中:[i]表示民营上市公司,[j] 表示行業,[t]表示年份,[Invest]表示以企业购建固定资产、无形资产和长期资产支付的现金与期末总资产的比值来衡量的企业新增投资支出,[TQ]表示企业托宾Q值,[Leverage]表示企业资产负债率,[Cash]表示以期末现金及现金等价物余额与期末总资产的比值来衡量的企业现金持有量,[Age]表示企业上市年限,[Size]表示以总资产的自然对数衡量的企业规模,[Equity]表示企业年度股票回报率,[YEAR]、[INDUSTRY]分别表示年份、行业效应,[μ]表示随机误差项。

2.驱动变量与处理变量。本研究的驱动变量为距国地税合并政策实施年份的时间距离,以[x-2015]表示;处理变量为国地税合并,以[TP]表示。本文令[D]为国地税合并的工具变量,2015年及之后年份[D]取值为1,2015年之前年份[D]取值为0。因对于企业而言,国地税合并意味着税收征管体制改变,故本文选取税收征管水平作为国地税合并的代理变量,参考叶康涛[36]的研究,采用实际税收收入占GDP的比重与预期税收收入占GDP的比重衡量税收征管水平。税收征管水平估算公式为: [TAXi,tGDPi,t=λ0+λ1IND1i,tGDPi,t+λ2IND2i,tGDPi,t+λ3OPENNESSi,tGDPi,t+μ]。其中:[TAXi,t]、[GDPi,t]、[IND1i,t]、[IND2i,t]、[OPENNESSi,t]分别表示[i]省(自治区、直辖市)[t]年的税收收入、地区生产总值、第一产业产值、第二产业产值和进出口总额。根据上式先估算出系数,然后计算预期值[PTAXi,tPGDPi,t],再以[TAXi,tGDPi,t]与[PTAXi,tPGDPi,t]的比值作为税收征管水平的代理变量,即[TP=TAXi,tGDPi,tPTAXi,tPGDPi,t],该值越大则表明税收征管水平越高。

3.协变量。研究中的协变量主要选取影响企业投资效率的变量,包括代理成本([AGENCY])和净资产收益率([ROA])。代理成本以管理费用与主营业务收入的比值([AGENCY1])、销售费用与主营业务收入的比值([AGENCY2])来衡量,净资产收益率以净利润与净资产的比值来衡量。

四、实证检验

(一)描述性统计分析

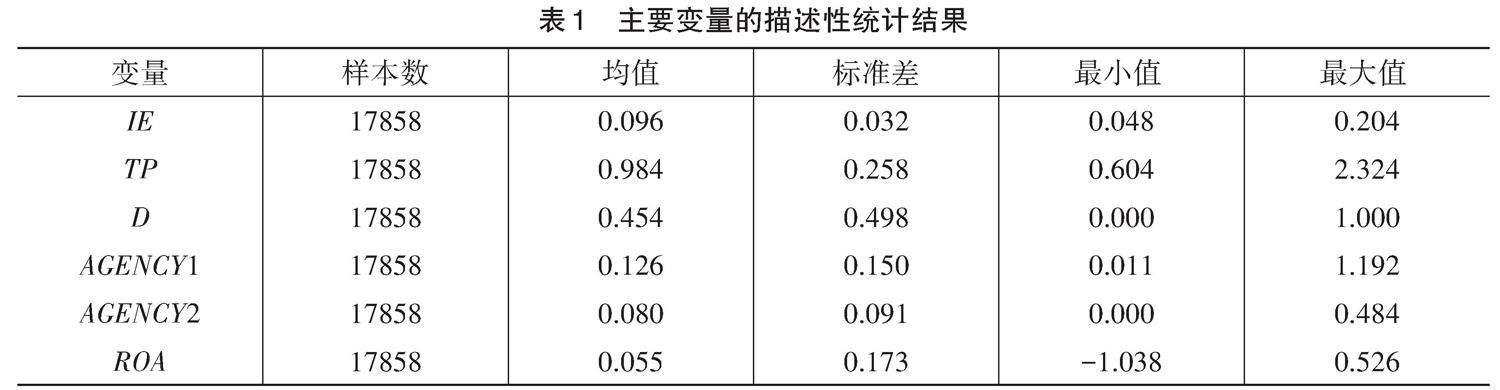

表1为主要变量的描述性统计结果。由表1可知:[IE]最大值为最小值的4.250倍,说明我国民营上市公司投资效率相差较大;[TP]最大值约为最小值的3.848倍,说明我国地区间税收征管水平差距较大;[AGENCY1]均值大于[AGENCY2]均值,说明我国民营上市公司管理费用支出多于销售费用支出;[ROA]均值为0.055,说明我国民营上市公司净资产收益率较低。

(二)断点分析方法的适用性检验

进行断点回归分析需满足3个条件:一是个体不能操纵断点。本文以时间作为断点回归的驱动变量,因时间不会受个体操纵[37],故满足第一个条件。二是结果变量和处理变量在断点处发生跳跃。要判断结果变量与处理变量在断点处是否发生跳跃,可在断点两侧进行线性拟合和二次型拟合。由图1、图2可知,结果变量企业投资效率([IE])在断点2015年左右发生了向下跳跃,说明我国民营上市公司投资效率在2015年及后续年份明显高于国地税合并政策实施之前;处理变量在断点2015年左右发生了向下跳跃,说明国地税合并政策实施前后存在处理效应,故满足第二个条件。三是协变量在断点处无跳跃。满足断点回归的第三个条件是协变量在断点附近不存在跳跃情况。由图3可知,协变量在断点处平滑,再将协变量作为安慰剂结果变量使用断点回归检验得出的P值分别为 0.142、0.776 和0.403 ,说明不能拒绝不存在断点的假设。由此可说明协变量在断点处无跳跃,故满足第三个条件。

(三)断点回归估计结果

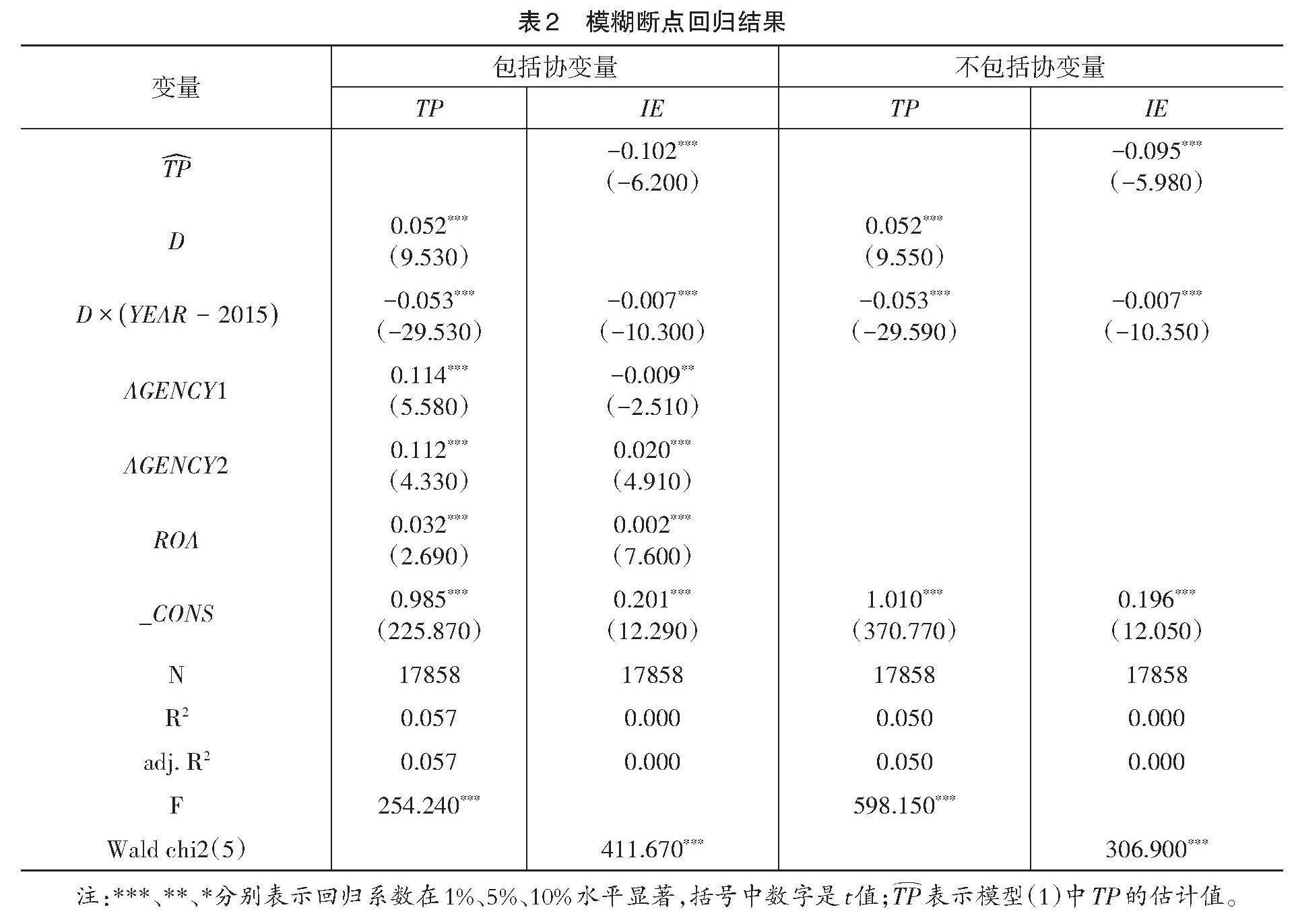

在有效的断点回归模型中,是否包含协变量并不会对最终估计结果产生实质性影响,但为保证结论稳健,表2列出了包括协变量和不包括协变量的回归结果。回归结果显示:D的回归系数均为0.052且均在1%水平显著,说明国地税合并政策实施后,税收征管水平约提升了5%;TP的回归系数分别为-0.102和-0.095且均在1%水平显著,说明税收征管水平每提升1%,企业投资效率约提升10%。以上结果表明,国地税合并对我国民营上市公司投资效率的影响是通过税收征管水平调节的。对于地方政府来说,过度放松税收征管易造成过度税收竞争,而提高税收征管水平则预示着可抑制恶性税收竞争。因此,国地税合并主要是通过提高税收征管水平从而抑制地方政府间的恶性税收竞争进而间接提高企业投资效率的。由此,前文提出的研究假说得以验证。

五、稳健性检验

估计政策效果的方法除断点回归外,常见的还有双重差分法(DID)和倾向得分匹配-双重差分法(PSM-DID),为保证结论稳健,本文在使用模糊断点回归后,再用DID、PSM-DID法进行稳健性检验。

(一)DID估计

本文以税收征管水平作为分组变量,采用DID法估计国地税合并后民营企业投资效率的变化情况。检验模型如下:

[IE=ω0+ω1TREAT+ω2PERIOD+ω3TREAT×PERIOD+ω4AGENCY1+ω5AGENCY2+ω6ROA+PROVINCE+INDUSTRY+YEAR+ε] (4)

模型(4)中:[TREAT]表示分组虚拟变量税收征管水平([TP])。本文对[TP]按照均值分组,不小于均值时取值为1,小于均值时取值为0。当[TP]不小于均值时,可认为税收征管水平较高,税收竞争度较低;当[TP]小于均值时,可认为税收征管水平较低,税收竞争度较高。[PERIOD]表示国地税合并政策实施虚拟变量,在2015年及以后年份取值为1,在2015年以前年份取值为0。[AGENCY1]、[AGENCY2]与[ROA]为影响企业投资效率的控制变量。[PROVINCE]、[INDUSTRY]分别表示地区和行业效应,[ω3]是需重点关注的政策处理效应,即国地税合并对企业投资效率的净影响。

表3是DID估计结果,其中列(a)是加入控制变量的估计结果,列(b)是未加入控制变量的估计结果。由表3可知:[TREAT×PERIOD]回归系数显著为负,表明在国地税合并政策实施年份,税收征管水平与[IE]为负向关系。也就是说,税收征管水平越高,民营上市公司投资效率越高([IE]低表示投资效率高);而税收竞争越激烈,民营上市公司投资效率就越低。DID估计虽与模糊断点回归的系数大小不同,但正负性是相同的。估计结果表明,在国地税合并政策实施年份,税收竞争度以税收征管水平上升为特征而降低,从而促进了我国民营上市公司投资效率的提升。这也说明模糊断点回归结论稳健。

(二)PSM-DID估计

运用DID模型进行政策效果评估的理想模式是在政策实施前,处理组和控制组样本具有相同的个体特征,但本研究样本企业上市年份跨度较大,且处于不同生命周期,其经营规模、发展水平等存在显著差异。为避免样本存在选择性偏误,本研究先采用倾向得分匹配方法(PSM)从控制组中为处理组中的样本企业寻找一个或多个特征相同或相似的对照企业,再结合DID方法评估国地税政策的实施对企业投资效率的影响,以降低处理组与控制组中样本企业差异的影响,进而保证研究结论的稳健性。PSM-DID模型形式与DID 模型相似,差别在于前者使用匹配后的新的样本组合,而后者使用全样本。由于样本中待处理的控制组(9745个样本)和处理组(8113个样本)数量接近,因此本文采取1∶1匹配,删除未参与匹配的样本,对匹配成功的样本进一步进行双重差分检验。PSM-DID估计结果如表4所示,交乘项[TREAT×PERIOD]的系数正负性与断点回归及DID回归一致,说明前文结论稳健。

另外,由平衡性检验结果(限于篇幅,文中未列示)可知,控制变量在处理组与控制组之间不存在显著差异,而结果变量在处理组与控制组之间存在显著差异,因此,使用PSM-DID方法是合适的。

(三)安慰剂检验

本文参考盛丹[38]的研究,选取事件发生前的样本进行安慰剂检验。从理论上说,如果税收竞争对企业投资效率的影响与国地税合并的时点有关,那么在政策未实施年份,应该观测不到企业投资效率的显著变化。本文选取2002—2014年数据,假设国地税合并在2008年发生,再次进行模糊断点回归,由表5所示的回归结果可知,回归系数不显著,由此说明前文的研究结论是稳健的。

六、结论与建议

本文采用模糊断点回归方法研究国地税合并后税收竞争对我国民营企业投资效率的影响。研究发现,国地税合并通过提高税收征管水平从而抑制地方政府间的恶性税收竞争,优化民营企业营商环境,间接提高民营企业投资效率。进一步运用DID、PSM-DID等方法检验得到的结果表明研究结论是稳健的。国地税合并后,税收征管水平约提升了5%,而税收征管水平每提升1%,我国民营上市公司投资效率约提升10%。研究结论体现了新一轮财税体制改革的成效,但因我国于2018年8月才正式进入国地税合并征收期,政策实施期较短,再加上近年来受新冠疫情的影响,故国地税合并的长期效应还需在未来比较长的时期内得到进一步验证。

根据研究结论,本文提出以下政策建议:第一,地方政府间的税收竞争应把握好“度”的问题。地方政府在进行税收竞争而采取税收优惠等措施时,应将目标限定为解决市场失灵,而不能过度干预。中央政府制定针对地方政府的规则时,也应确保地方政府税收竞争行为不会演变为地方保护主义行为,也不会被当作政府官员谋求晋升的工具,而是应充分考虑社会公共利益的实现。第二,身处国际税收竞争浪潮中,中国不可能独善其身,需要综合评估国际形势及其对中国的影响,而不能仅仅局限于国内地方政府间的税收竞争,应从国际经济关系和经济全球化视角审视税收竞争的经济效应,根据公共服务均等化和区域协调发展目标合理选择税收工具。

参考文献:

[1]刘尚希.供给侧结构性改革视角下的中国财税改革[M].北京:中国财政经济出版社,2019.

[2]刘小川,高蒙蒙.税收负担、制度环境与外商直接投资流动:基于不对称国际税收竞争视角[J].财贸经济,2020 (10):65-78.

[3]刘洁.中国地方政府间税收竞争机理及效应研究[M].北京:经济科学出版社,2014.

[4]陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[J].管理世界,2016(5):151-163.

[5]顏淑姬.地方税收竞争、税收征管与家族企业避税研究[J].财经问题研究,2016(11):74-81.

[6]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):47-53+96.

[7]袁浩然.大国地方政府间税收竞争研究:基于中国经验的实证分析[M].上海:格致出版社,2013.

[8]张祥建,郭岚,徐磊.上市公司的投资行为与效率研究[M].上海:上海财经大学出版社,2009.

[9]MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984(2):187-221.

[10]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].American economic review,1986 (2):323-329.

[11]黄海杰,吕长江,LEE E.“四万亿投资”政策对企业投资效率的影响[J].会计研究,2016(2):51-57+96.

[12]刘艳霞,祁怀锦.管理者自信会影响投资效率吗:兼论融资融券制度的公司外部治理效应[J].會计研究,2019 (4):43-49.

[13]张润宇,余明阳.社会资本、债务约束与非效率投资:基于中国上市家族企业数据的分析[J].管理评论,2020 (12):61-77.

[14]KLEMM A D,BOTMAN D P,BAQIR R.Investment incentives and effective tax rates in the Philippines:a comparison with neighboring countries[J].Journal of the Asia Pacific economy,2010(2):166-191.

[15]张国庆,李晓春.税收竞争、企业投资决策与实体经济振兴[J].南京社会科学,2019(9):31-38.

[16]ZHANG H,AN R,ZHONG Q.Anti-corruption,government subsidies,and investment efficiency[J].China journal of accounting research,2019(1):113-133.

[17]HU J S,JIANG H Y,MARK H.Government subsidies and corporate investment efficiency:evidence from China[J]. Emerging markets review,2019(12):1-12.

[18]张玲,朱婷婷.税收征管、企业避税与企业投资效率[J].审计与经济研究,2015(2):83-92.

[19]蒲龙,许敬轩.税收竞争对企业投融资行为影响的实证研究[J].中南财经政法大学学报,2019(4):128-138.

[20]楼继伟.40年重大财税改革的回顾[J].财政研究,2019(2):3-29.

[21]刘行,赵健宇,叶康涛.企业避税、债务融资与债务融资来源:基于所得税征管体制改革的断点回归分析[J]. 管理世界,2017(10):113-129.

[22]张华.税收竞争与环境污染:影响机制与实证检验[J].财经问题研究,2019(3):34-42.

[23]白俊红,李汉.地区间税收竞争对产能过剩的影响:基于空间相关的视角[J].江苏社会科学,2019(3):58-66+258.

[24]刘昕,潘爱玲.跨所有制并购能否抑制民营企业的避税行为?[J].现代财经(天津财经大学学报),2020(10): 65-79.

[25]陈超.国税地税合并的制度逻辑及其对中央和地方关系的影响[J].中国行政管理,2019(8):111-117.

[26]谢贞发,范子英.中国式分税制、中央税收征管权集中与税收竞争[J].经济研究,2015(4):92-106.

[27]张斌.我国国、地税征管效率评价比较及其影响因素:兼论国、地税深化合作的有效途径[J].中央财经大学学 报,2017(8):13-22.

[28]解洪涛,张建顺.所得税减半征收政策对小微企业就业影响评估:基于全国税源调查数据的断点回归分析 [J].經济评论,2020(3):21-36.

[29]程方,叶建木.税收征管、企业避税与非效率投资[J].财会通讯,2021(4):68-71.

[30]LEE D S,LEMIEUX T.Regression discontinuity designs in economics[J].Journal of economic literature,2010(2): 281-355.

[31]封进,艾静怡,刘芳.退休年龄制度的代际影响:基于子代生育时间选择的研究[J].经济研究,2020(9):106-121.

[32]阮荣平,郑风田,刘力.“新农保”提高参保农民对地方政府的满意度了吗?[J].公共管理学报,2020(3):100- 112+172.

[33]JACOB R,ZHU P,SOMERS M A,et al.A practical guide to regression discontinuity[M].New York:MDRC,2012.

[34]赵娜,张晓峒,朱彤.董事声誉偏好与企业投资效率:基于中国2005-2016年上市公司的实证分析[J].南开经 济研究,2019(5):198-224.

[35]RICHARDSON S.Over-investment of free cash flow[J].Review of accounting studies,2006(2):159-189.

[36]叶康涛,刘行.税收征管、所得税成本与盈余管理[J].管理世界,2011(5):140-148.

[37]方迎风,周辰雨.健康的长期减贫效应:基于中国新型农村合作医疗政策的评估[J].当代经济科学,2020(4): 17-28.

[38]盛丹,刘灿雷.外部监管能够改善国企经营绩效与改制成效吗?[J].经济研究,2016(10):97-111.

(责任编辑:甘海燕)