上市公司价值与现金持有量实证分析

2009-05-11 08:52赵晓龙

现代商贸工业 2009年6期

赵晓龙

摘 要:以2006-2007年我国上市公司为样本研究了现金持有量对公司价值的影响。通过研究表明,现金持有量与公司价值之间呈倒U型关系。

关键词:上市公司;现金持有量;公司价值

中图分类号:F270.3 文献标识码:A 文章编号:1672-3198(2009)06-0164-02

1 引言

20世纪90 年代末,西方企业出现持有大量现金与现金等价物,为什么企业持有大量的现金与现金等价物? 其原因逐步得到西方学者的关注。Opler等通过研究发现,成长性较高、风险较高、规模较小的公司持有较多现金;规模较大、信用等级较高的公司持有较少的现金。OzkanAandOzkanN 实证研究发现,企业现金持有量与经营者持股比例之间是非单调关系。陈雪峰、翁君奕以1999年实施配股的上市公司为样本,得到了与外国学者类似的结论。基于以上的文献的回顾,本文将以我国上市公司为样本,试图探究现金持有量与公司价值之间的关系。

2 研究设计

(1)研究假设。资本市场上信息不对称的存在使得外部融资成本大于内部融资成本,Myers和Majluf认为由于信息不对称造成的融资限制,驱使公司需要持有较多流动资产以应对未来的投资需求。公司使用内部资金有助于降低融资成本,从而提升公司价值。Jensen和Meckling的自由现金流量理论认为,股东和经理人之间代理问题的存在会使经理人具有利用其控制权控制公司现金。由此,本文提出研究假设:我国上市公司现金持有量与公司价值呈倒U型关系。

(2)样本选择。本文以会计研究数据库(CSMAR DATABASE)中的2006-2007年度沪、深两市上市公司年度财务报告的相关数据为样本进行实证研究。根据研究需要,笔者对上市公司进行了如下筛选:考虑到金融行业融资结构的特殊性,剔除金融类上市公司和财务状况异常的ST和PT类上市公司与一些相关数据不全的公司。筛选后的样本公司共1311家。

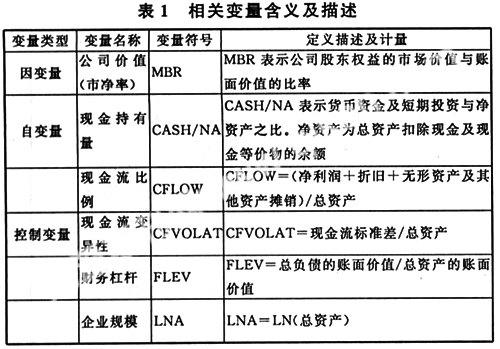

(3)研究方法。本文以公司价值(MBR)为被解释变量,为验证现金持有量(CASH/NA)与公司价值之间的非单调关系,在回归方程中引(CASH/NA)2作为解释变量。又由于公司的其他特性也会影响到企业的现金持有决策,因此回归方程中引入了诸如财务杠杆、公司规模等控制变量以控制这些因素对现金持有量的影响。本文选取市净率(MBR)来衡量公司价值。

本文通过以下回归模型进行分析:

MBR=β0+β1CASH/NA+β2(CASH/NA)2+β3CFLOW+β4CFVOLAT+β5FLEV+β6LNA+ε

其中,β0为常数项,βj为回归系数(j=1,2,…,6),ε表示残差项。

3 实证分析结果

(1)变量描述性统计。

我国上市公司现金持有比率平均值为28.48%,这说明我国上市公司现金持有水平较高。现金持有量标准差204325,说明我国上市公司之间的现金持有量差异较大。公司价值指标MBR的最小值0.09362与最大值0.9926539之间有较大差异,说明我国上市公司之间的公司价值存在一定的差异。 (2)实证结果描述。

本文用的是STATA9.0软件进行统计上的分析。

Number of obs=1300 F(6,1293)=37.81

Prob>F=0.0000R-squared=0.0919

Adj R-squared=0.0877Root MSE=03271

表中括号的数值为回归系数的T检验统计量P值,**、***分别表示在5%、1%的水平上显著。

对总体研究样本而言(CASH/NA)与(MBR)在5%的显著性水平上呈正相关关系,支持信息不对称情况下增加现金持有量有助于提升公司价值的观点。(CASH/NA)与公司价值在5%的显著性水平上呈正相关关系,(CASH/NA)2与公司价值在5%的显著性水平上呈负相关关系。

实证结果为本文提出的研究假设提供了支持,现金持有量与公司价值之间呈倒U型关系。由回归结果可以看出,我国上市公司现金持有量对公司价值的影响是非线性的,研究最终的结果支持了信息不对称情况下增加企业现金持有量有助于提升公司价值的观点。

4 结论及建议

实证结果表明我国上市公司的现金持有量与公司价值之间呈倒U关系。信贷市场及资本市场的信息不对称以及公司经理人的代理问题导致了两者之间的非线性关系。基于以上分析,本文提出以下建议:

(1)上市公司要加强现金管理,提高现金使用效率。公司可依据过去及当前的财务特征、行业和时间的影响,确立目标现金持有量,避免公司现金持有过量或不足,进而有效避免公司资金的闲置、投资过度或投资不足。

(2)发展经理人市场,建立经理人约束机制。增加经理人的持股比例,加强对经理人的激励,促使经理人在现金持有和使用决策上选择使股东利益最大化的措施。

参考文献

[1]杨兴全,孙杰.企业现金持有量:文献综述与启示[J].当代财经,2006,(9).

[2]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究, 2004.

猜你喜欢

商业会计(2016年18期)2016-11-10

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年5期)2016-04-14