“中国小贷”跌跌撞撞

2011-05-30 20:16金姬

新民周刊 2011年1期

金 姬

茅于轼说:“我不怕,我虽然违法吸收存款,但是我做的事是对的,当地政府也很支持,对于改善当地农民生活有很大帮助。”

1993年,46岁的杜晓山和64岁的茅于轼殊途同归,在中国农村开始尝试小额信贷这种模式,只不过前者曾到孟加拉向尤努斯“取经”,后者是在山西临县湍水头镇龙水头村自己摸索。

如今,64岁的杜晓山已是中国社科院农村发展研究所党委书记、副所长兼小额信贷发展促进网络理事长,他当年创立的“扶贫经济合作社”仍在河北、河南和四川的5个县运作,平均还款率高达95%以上,贷款年利率8%。而82岁的茅于轼作为北京天则经济研究所理事长,除了坚持做小额贷款之外,还专注于自己于2002年创立的扶贫机构——富平学校,因为他认为:摆脱贫困一要靠村民自觉的行为,二要靠教育。

两位在中国做了18年小额信贷的学者,不约而同地向《新民周刊》表示:中国和南亚国家的国情不同,目前不存在小贷利率过高的问题,因此也不会爆发类似危机。但是有两大软肋需要引起重视——一方面,小贷机构在中国还没有真正的“名分”,中央鼓励发展各类小额信贷,但没有具体政策规定;另一方面,按照中国目前的国家政策,不能吸收存款的小贷机构如同一条腿走路,总是存在资金短缺的问题。

《新民周刊》通过调查发现,两位专家反映的问题不仅存在于我国农村扶贫工作,也同样发生在城市里的小贷公司身上。2006年,曾师从尤努斯的唐宁在北京创立了中国首家P2P小额信用贷款服务机构——宜信,日前向《新民周刊》表示行业发展最主要的瓶颈在于资金来源缺乏。而上海小额贷款公司协会的毛莲红则对《新民周刊》感叹:小贷公司利润不高但税收很高,再加上融资困难,发展空间十分有限。

归根结底,中国的小贷机构需要更多扶持。

从扶贫到富平

1993年,在中国社科院农村发展研究所工作的杜晓山去孟加拉访问了12天。其间,他用5天时间跟着尤努斯到“乡村银行”下设偏远地区的营业所,观察“乡村银行”的整个运作过程。回国后,他把“乡村银行”的“一代模式”引进到中国,建立了“扶贫经济合作社”。所谓“一代”模式,是相对于“乡村银行”日后发展的“二代模式”而言的,前者需要借款人几户联保,而后者没有这一限制,还增设了保险、存款、风险金和奖学金等内容。

杜晓山向《新民周刊》介绍:“扶贫经济合作社”的内容之一就是五户联保,原则上是5名农妇先向扶贫社申请,获得考察和培训后,她们5户互相保证和帮助,借款后如有一方暂时不能还款,其他4户先垫付。原则上从借款第三周开始就要每周还款,一般是每2周、每个月或每一季度还钱一次。之所以第三周以后就让借款人还钱,是想了解此人是否具备还款能力。当然,国内部分地区与孟加拉模式有所不同,不是分期付款而是整贷整还,因为这些地区可能只种一季粮,所以借款人等着粮食收上来卖了钱一笔还清。如今,中国5个县的“扶贫经济合作社”主要面向广大农村妇女,也有个别贷款给了城市工商个体户。杜晓山满怀信心地说:“小额信贷造福穷人,所以借款人一般都以老客户为主。等到他哪天不用借钱了,也就真正脱贫了。”

至于“扶贫经济合作社”的资金来源,杜晓山表示主要有三种渠道:赠款,借款和委托贷款。在他看来,借款是很重要的一部分。如河北保定的易县,20世纪90年代中期农业银行就借了100万。银监会说试点可以,但并没有明文规定。2010年底农行又借了100万。“我非常感谢农行,因为根据现行政策银行是不能给NGO放贷的。”

茅于轼和杜晓山一样执著于小额信贷事业,这位被称作“经济学界的鲁迅”的耄耋老人,于1993年在山西龙水头村设立扶贫基金和付息基金。扶贫基金用于治病、治伤及求学,可贷款一年,不收利息,期满只须还本金;付息基金用于生产,如买化肥、经商、出门打工等,可借款6个月,要收息。

基金运行几年后,茅于轼发现了一些问题。首先,因为开始几年基金会基本上是扶贫性质,大部分在5年内都没有还清,影响了基金的可持续发展。其次,由于没有合法地位,龙水头基金不能吸收存款或是融资。资金源于茅于轼的影响力,以及6%的高利率向亲友、国内外机构“化缘”。1999年底,龙水头基金挂在“龙水头扶贫协会”之下,终于有了一个名分。2002年茅于轼创办了专门的扶贫机构富平学校,这个基金会就成了富平学校下属的项目,改为商业贷款,把救济和小额贷款区分开来,小额贷款项目只面向有还款能力的人。

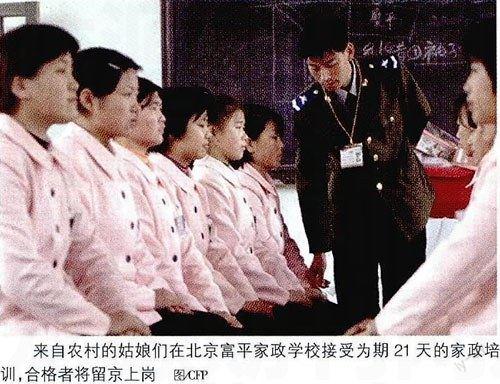

年迈的茅于轼正慢慢地从他创办的龙水头基金退出,并将其转交给他开办的慈善学校代为管理。茅于轼告诉《新民周刊》,无论是龙水头基金还是富平学校,自2002年以来就没有怎么扩大。基金贷款年利率仍为18%,借款期1年,借款人不得用于婚丧嫁娶或购买日用消费品,目前还款率高达98%-99%。而富平学校每年大概招收2000名农村姑娘到北京培训。女孩所在地的政府出一半资金,北京市也给优惠政策,培训完了安排上岗。即便如此,学校仍存在招生困难的问题,“很多农村女孩不愿出来。”茅于轼无奈地表示。

茅于轼2009年在山西永济开了小额贷款公司,虽然政策不允许,但是他“大胆地”开始吸收存款。对此,他理直气壮地说:“我是改革者,我向银监会呼吁过,要修改小额贷款不能吸收存款的规定,但是国家至今都没有给政策。我不怕,我虽然违法吸收存款,但是我做的事是对的,当地政府也很支持,对于改善当地农民生活有很大帮助。”

从小额信贷到普惠金融

小额贷款在中国发展的历史不短,但由于没有取得实质性成就,一直被人们所忽视,直到2006年尤努斯获得了诺贝尔和平奖,这个话题才开始在国内受到追捧。这一年,曾到孟加拉向尤努斯学习小额信贷模式的唐宁在北京创立了宜信,利用平台让出借人和借款人发生直接的借贷关系,借款人主要是工薪阶层、大学生、微小企业主和农民,出借人可以获得2%-10%的回报率,风险控制在2%以内。2008年,上海第一批小贷公司也正式成立,意味着小额信贷事业正式全面进驻中国一线城市。

在杜晓山看来,大城市的小贷公司所设的项目并不是严格意义上的“小额信贷”,而是一种“普惠金融”。因为国际上主流观点(包括世界银行下设的小额贷款研究机构“扶贫协商小组”CGAP)认为,单笔放贷额小于或等于本国本地区人均GDP的2.5-5倍的贷款,可以称之为小额贷款,贷款额高于这一数字的只能算是普惠金融。当然,普惠金融也是应大力倡导的,它有利于解决弱势群体和小企业金融服务不足的问题。

上海虹口中科小额贷款股份有限公司的业务范畴,小额贷款和普惠金融兼而有之。这家民营企业自2009年成立以来,客户主要是微小企业和个人,一般贷款额度在人民币2万到500万元不等,平均年息16%,借期通常以3个月到6个月为主,最多一年期。总经理李慧萍对《新民周刊》表示,目前公司的所有借款还款率高达100%,可惜股东注册资金只有1亿,意味着公司只能向银行融资5000万(政策规定融资额度不超过注册资本50%),这就让公司今后可能面临无钱可借的尴尬局面,这也是为什么小贷公司的借期通常不超过1年、必须迅速回笼资金的原因。

对于小贷机构的融资问题,杜晓山和茅于轼给出不同的解决方案。杜晓山认为可以考虑设立公益性小额信贷机构和商业性小额信贷机构的批发基金,并给予制度上的支持。而茅于轼则建议大银行吸收的存款转贷给小贷公司,把资金流引到最需要的地方去。

猜你喜欢

音乐天地(音乐创作版)(2020年9期)2021-01-14

音乐天地(音乐创作版)(2020年6期)2020-08-18

活力(2019年22期)2019-03-16

音乐天地(音乐创作版)(2017年8期)2017-10-13

陕西画报(2016年1期)2016-12-01

中国经济周刊(2015年33期)2015-09-10

决策探索(2015年17期)2015-09-10

环渤海经济瞭望(2014年8期)2014-04-07

技术经济(2014年12期)2014-02-28

华东科技(2013年3期)2013-08-18