上市公司CEO变更、继任选择与公司业绩

2011-06-03 13:59李心合

当代财经 2011年12期

叶 玲,李心合

(南京大学 会计与财务研究院,江苏 南京 210093)

一、引言

任何一个企业在发展过程中都无法回避CEO变更,①这是企业成长发展中最重要、最昂贵的战略决策之一。一个公司的成败很大程度上取决于CEO的成败。新继任的CEO若审时度势,顺时而变,则能使公司日益发展壮大;若固执己见,逆势而行,则会使公司陷入经营困境。西方国家有大量文献研究表明,CEO变更与公司业绩显著负相关,当公司业绩下降时,高层变更往往成为一种扭亏为盈的治理机制。Jensen和Meckling(1976)认为,由于代理人行为具有不透明的特点,委托人必须通过对代理人行为结果(公司业绩)的监控来减少代理人损害委托人利益的行为。[1]因此企业业绩的优劣决定了CEO变更发生的可能性。当业绩下降时,CEO变更的可能性就会增加。众多学者的研究都证明当公司业绩低劣时,CEO变更的可能性增加,支持了Jensen和Meckling的观点。

就继任模式而言,继任CEO可能从内部经理人中提拔,也可能是从外部招聘,选择哪种模式取决于公司所处的现实环境、公司治理机制以及发展需要。在CEO变更后,从总体上看,经营业绩将会上升(Denis,1995),[2]不同的继任情境和不同的继任者来源对企业的绩效会产生不同的影响。其中外部继任与企业绩效显著相关,内部继任与企业绩效关系不大。因为外部CEO较少受其工作现状的束缚和影响(Harnbrick and Mason,1984),[3]从而更有可能影响组织变革,有利于公司增长策略的成功执行(Schuler and Jackson,1987),[4]并最终提高公司业绩。

我国正处于计划经济向市场经济转型的过程中,企业所有制形式复杂多样,市场化程度也各不相同。自我国证券市场于上世纪90年代初建立以来,我国上市公司也频频发生CEO变更事件,西方国家大量的研究结论是否可以运用到我国这样新兴的资本市场上来,CEO变更究竟是什么原因驱动?它与公司业绩呈现怎样的关系?企业的产权性质是否会影响CEO变更以及继任者的选拔?何种模式在中国的现实国情下更为有效?带着对这些问题的思考,本文试图在国内外学者有关CEO变更和继任问题研究的基础上,用沪深两地上市公司的数据提供经验证据,验证上述问题。

二、文献综述与研究假设

根据西方国家的研究文献,CEO的变更主要由两类原因引起,一类是由公司控股股东的更换引起的,另一类是由于经营不力导致的。本文仅检验第二类原因即经营业绩在CEO变更中发挥的作用,以CEO变更前后经营业绩的变化为研究重点。大量研究文献表明,CEO变更与公司业绩显著负相关,业绩较差的公司,往往被认为公司管理层能力较差,或者工作不够努力,因此其CEO容易被更换。Gilson(1989)分析了公司业绩与CEO变更的关系,发现在业绩差的企业中,CEO发生变更的可能性较高。[5]中国学者龚玉池(2001)的研究发现,中国上市公司经营业绩与高层变更负相关,低劣的经营业绩能够对CEO的变更产生显著的影响。[6]因而,公司业绩决定了CEO变更发生的可能性。

随着公司经营失败而被迫退市的案例不断增多,CEO变更频率不断上升,不论是国有企业还是民营企业都不同程度地经历了CEO的变更和继任选择。在我国不同产权性质的上市公司中,CEO的任免机制也不尽相同。国有上市公司大多脱胎于国有企业,政府及其国资监管部门对公司各类高层管理人员的任免具有决定性影响。管理者职位变迁更多来自政府及其国资监管部门的安排,或是任职期满的换岗离任,或是在公司经营业绩较好时获得行政职务的升迁,这些都使CEO变更可能性与业绩欠佳之间的敏感性降低。相比之下,在非国有上市公司中,管理者的任免更为市场化,经营业绩较好的管理者会获得留任,业绩欠佳的管理者会被更换。赵震宇、杨之曙和白重恩(2007)的研究发现,从国有与非国有公司的对比来看,公司绩效对非国有公司高层人员变更的正向激励要比国有公司更加显著,[7]非国有上市公司的经理人面临更大的市场压力。当公司经营不善,业绩下滑时,高层经理被董事会或者大股东解聘、更换的风险更大。因此,我们合理预计,当公司经营业绩较差时,非国有上市公司比国有上市公司更易于更换CEO。基于上述分析,本文提出如下假设:

假设1:公司经营业绩越差,CEO变更的可能性越高;非国有上市公司CEO变更的可能性高于国有上市公司。

CEO变更后公司绩效是否改善,是人们最为关心的问题。关于CEO变更对公司业绩的影响主要存在两种观点:一种观点认为公司业绩与CEO变更没有显著的关系,当公司业绩变差时,CEO通常被当作替罪羊受到更换。Warner et al.(1988)采用事件研究的方法,说明CEO变更并没有带来显著的股价变化。[8]另一种观点认为CEO变更有助于公司业绩改善,Denis(1995)的研究证明,CEO变更后,行业调整的总资产营业利润率(OROA)中位数与均值在(-1,3) 期间提高。[2]朱红军(2002)的研究发现,总经理的变更对公司经营业绩ROA没有显著提升,但以线下项目计算的总资产非经常性损益率有显著提升。[9]

Fama和Jensen(1983)指出,相对于私有企业,国有企业股东监督和激励管理者的能力较差,难以解决公司尤其是大型公司的代理问题。[10]尽管我国进行了国有企业改革,建立了公司治理机制,但国有资本投资主体事实上是缺位的。[11]国内学者刘小玄(2004)通过研究发现,不同所有权安排对企业效率和企业价值有不同影响,国有企业对于效率具有明显的负作用,私营企业、股份制企业和三资企业大都表现为积极的对于效率的正向推动作用。[12]综上所述,本文提出如下假设:

假设2:CEO变更后,变更公司经营业绩得到改善,非国有上市公司业绩改善程度高于国有上市公司。

在我国的资本市场中,CEO的内部选拔和外部招聘有各自的优劣。内部选拔的优势在于:董事会对于内部继任者的了解要比对外部继任者的了解更充分更完整,有利于降低信息不对称造成的代理成本。内部继任的CEO对企业忠诚度和归属感都相对较高,在公司内部工作多年积累较多的资源,比如说,与供应商、客户、金融机构都有密切的联系,相对容易调动资源。劣势在于:在企业的环境与需求发生变化时,内部继任者并不一定具备CEO必备的经验与开阔的视野,内部继任者可能囿于企业内部各种因素的掣肘而难以进行企业内部组织结构的变革。

外部招聘的优势在于:选择范围更为广泛,可以引进综合能力更强、经验更为丰富的经理人,特别是当企业面临重大变革时,企业就会对继任者的素质和能力有特殊要求,需要具有处理此类变化能力和经验的外部经理人。引进的经理人会带来全新的视角,受企业内部各种错综复杂人际关系束缚较少,具备更大的勇气和魄力进行改革创新。劣势在于:一个引进的CEO,一旦由于文化认同或者其他各方面的原因,如果不能在企业扎下根,则选择离开的机率较大,造成CEO频繁发生变更,不利于企业经营策略的长期执行。

由于CEO继任受前任CEO离职的影响,离职和继任是两个相继发生的事件,因此,考察CEO继任来源的效率问题,需结合前任CEO离职的情形分析验证。有学者认为非常规离任会显著影响企业绩效,可以促进企业绩效提高;业绩差的公司总是经历更多的外部继任(Canella和Lubatkin,1993)。[13]内部继任比外部继任能带来更好的绩效(Furtado和Rozeff,1987)。[14]本文在区分前任离职原因的基础上考察公司内、外部继任模式对公司业绩的提升是否产生影响,基于以上分析,本文给出以下假设:

假设3:在区分离职原因后(常规变更②与非常规变更),内部继任与外部继任公司的经营业绩提升幅度存在差异,方向未知。

三、实证模型设计

(一)样本选取

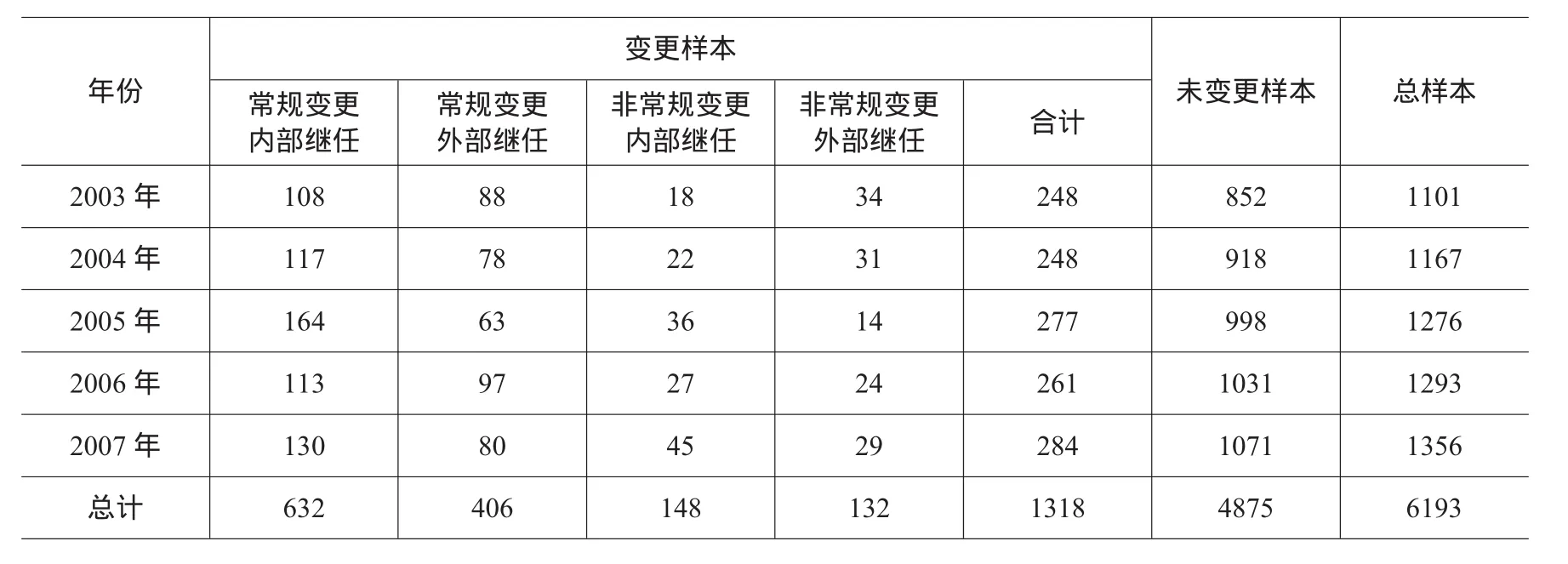

本文以2003-2007年间的全部A股上市公司数据为研究样本,行业分类采用证监会行业分类标准,本文所用的数据分别取自国泰安CSMAR数据库、CCER数据库和Wind数据库。剔除金融业上市公司、一年内发生多次CEO变更样本和数据不全样本,最终获得样本数为6193个(见表1)。数据的分析和处理采用Stata10.0软件。

表1 研究样本

(二)模型构建与变量定义

(1) 假设 1:Pr(Turnover)=β0+β1ROAt-1+β2State+β3Sizet-1+β4Levt-1+∑Industry+∑Year+ε

(2) 假设 2:△ROA1=β0+β1△ROA0+β2Turnover+β3State+β4Turnover×State+β5Sizet+β6Levt+∑Industry+∑Year+ε

(3) 假设 3:△ROA1=β0+β1△ROA0+β2Inside+β3State+β4Inside×State+β5Sizet+β6Levt+∑Industry+∑Year+ε

经营业绩衡量指标:我们使用ROA作为会计度量指标,它能够反映公司的短期盈利能力,并且不受税收改变和资本结构变化的影响。[15]具体采用三种计量方式:总资产净利率(ROA)、总资产营业利润率(OROA)、总资产非经常性损益率(EROA)。

表2 变量定义

四、实证结果及分析

(一)描述性统计

为了探究CEO变更公司与未变更公司变更前后业绩及其变化的差异,我们将业绩变量进行了比较,如表3所示。CEO发生变更的公司在变更前的ROA为0.01,CEO未变更公司的ROA为0.027,T值与Z值同时表明,未变更公司的业绩在1%的显著性水平上高于变更公司的业绩。初步验证低劣的经营业绩确实会引起上市公司CEO发生变更。同理,总资产营业利润率(OROA)的均值及中位数也显示了统计上的差异,但总资产非经常性损益率(EROA)变更前的均值及中位数差异没有通过显著性检验,线下项目的业绩变化并不能影响CEO变更的发生。CEO变更后,变更公司经营业绩变化幅度(△ROA1)的均值和中位数分别为0.006与0.001,未变更公司为-0.003与-0.001,T值和Z值检验在1%的水平上显著,这表明CEO变更后,公司的经营业绩得到较大改善,业绩提升幅度显著好于未变更公司。△OROA1变化程度的组间比较也显示了统计上的显著差异。

表3 CEO变更与公司经营业绩比较

(二)相关性分析

表4列出了主要变量的pearson的相关系数,可以看出,CEO变更与经营业绩显著负相关,与经营业绩的变化额显著正相关。初步验证了低劣的经营业绩会引起CEO发生变更,变更后,业绩得到提升。产权性质(state)显示非国有上市公司较易发生CEO变更,公司规模越小,资产负债率越高,CEO发生变更的概率越大。

表4 主要变量的pearson相关系数

(三)实证分析

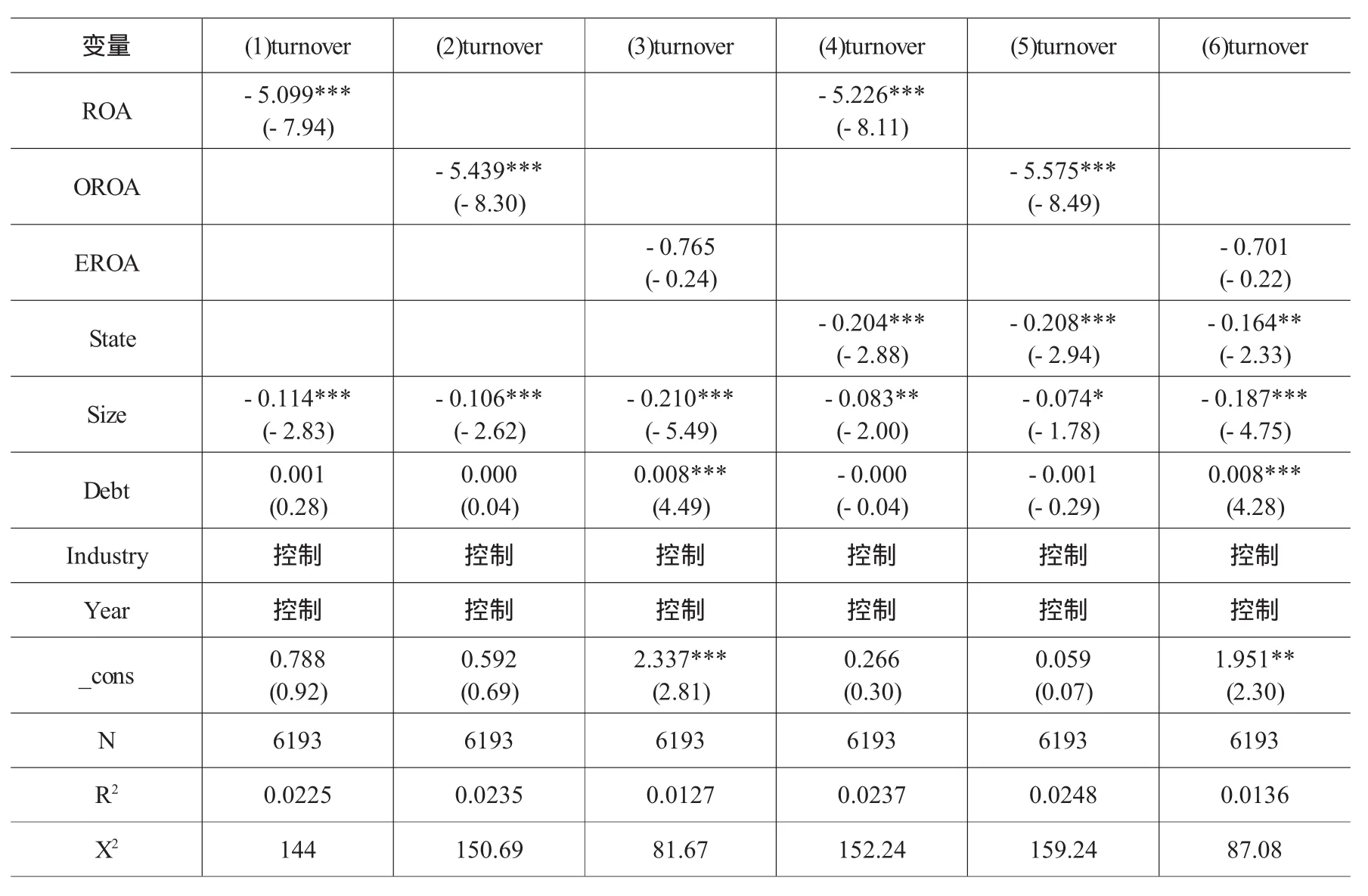

某些变量如ROA、OROA、EROA、Debt的标准差较大,本文对其进行了5%水平上的极值处理(winsor命令)。表5列示了CEO变更与变更前一年经营业绩两者关系的Logit回归结果。结果显示,变更前一年度的经营业绩对CEO的变更有显著的影响作用,经营业绩越差CEO变更的可能性越高。但总资产非经常性损益率对CEO变更的影响作用不大,没有通过显著性检验。因此,我们可以推断公司业绩的下降主要是由公司主营业务利润下降所造成的,非经常性损益项目在变更前并未发生显著变化,公司盈余管理程度对CEO变更没有显著影响。随着CEO变更频率不断上升,无论是国有上市公司还是非国有上市公司都不同程度地经历了CEO的变更。在其他条件不变的情况下,State的系数为-0.204,P值为-2.88,在1%的水平上显著,即表明与国有上市公司相比,非国有上市公司较易发生CEO变更。以OROA和EROA为公司业绩的衡量指标得到与ROA一致的结果(方向一致,显著性水平接近)。以上三个业绩衡量指标得出的结果较有力地证实假设1,即非国有上市公司较国有上市公司更易发生CEO变更。公司规模与CEO变更呈负相关关系,即规模越小,公司越容易发生CEO变更。

表5 CEO变更与公司经营业绩的logit回归结果

表6 CEO变更、产权性质对公司绩效的影响(OLS回归结果)

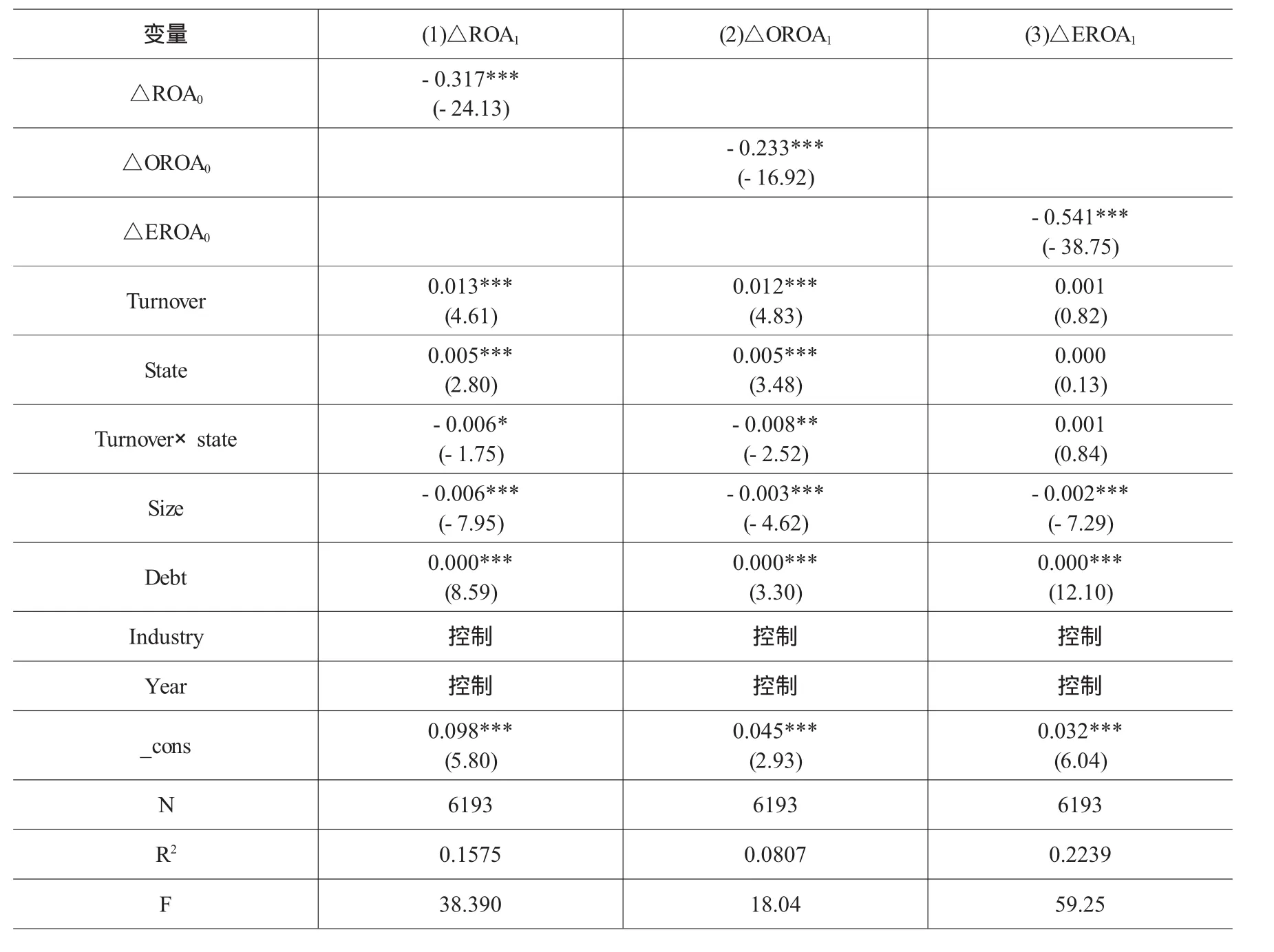

以经营业绩变化幅度为因变量,建立回归分析模型,检验CEO变更与继任选择对经营业绩的影响。从表6的回归结果可以发现,CEO的变更可以促进经营业绩的上升。虽然以△EROA1为因变量时,Turnover的系数为0.001(P值为0.82),方程结果不显著,但以△ROA1和△OROA1衡量的经营业绩方程中,CEO变更能显著提升公司经营业绩,而且业绩提升的来源是公司的主营业务,而非通过大量的盈余管理。新上任的CEO采取了切实有效措施来改善经营状况,真实业绩改善程度明显。再进一步分析,CEO变更后,国有与非国有上市公司经营业绩变化幅度是否存在明显差异。这里需要考察交叉变量Turnover×state,回归结果显示,非国有上市公司的业绩提升幅度显著高于国有公司,且主要依靠营业利润的提高来达到业绩的改善。本文认为其原因主要在于:非国有上市公司,其产权明晰,公司治理的效率更高,在经营上更具灵活性,其CEO也面临着更多的来自企业内部和市场的监督和激励。为了应对监督和获得激励,新上任的CEO必须研究对策,采取有效手段改善主营业务的经营状况。而国有上市公司国有股“一股独大”的现象严重,其代理链长,存在所有者缺位导致的监督低效,因此,较非国有上市公司而言,国有上市公司CEO变更后业绩的改善程度较小。

在区分离职原因后,通过计量模型对不同继任来源的公司业绩提升幅度是否存在显著差异进行检验,回归结果如表7所示。发生常规变更的公司,内部继任的CEO相对于外部继任的CEO与公司的经营业绩(△ROA1、△OROA1、△EROA1)变化额显著负相关,即外部招聘比内部选拔更有效率,业绩改善幅度更大。在发生了非常规变更的公司中,回归结果正好相反,内部继任的公司经营业绩提升幅度好于外部继任公司。但进一步分析可以发现,业绩的提升并非是缘于公司的主营业务经营改善(Inside变量在以△OROA1为业绩的方程中是显著负相关),而是通过盈余管理的手段,调整线下项目来达到业绩的提升。这种公司经营业绩增长的方式是不可持续性的,对公司的长远发展并无益处。股权性质(State)对业绩的影响作用不显著。在常规变更的样本中,股权性质与继任来源的交互项State×inside的回归结果显示国有内部继任公司业绩优于非国有外部继任公司。在非常规变更样本中,该结论没有得到验证。

表7 继任选择对公司绩效的影响(OLS回归结果)

五、主要研究结论

通过对我国2003-2007年A股上市公司的实证研究,分析了CEO变更、内外部继任对公司绩效的相互影响。研究发现,我国上市公司CEO变更与公司业绩显著负相关,CEO变更后公司业绩得到改善,这与西方发达市场经济国家的研究结论是一致的,说明作为公司内部治理机制之一的CEO变更机制已经逐步形成并不断完善。在CEO继任模式上,区分离职原因后,内部继任与外部继任的效率在常规变更与非常规变更样本中结论正好相反。在非常规变更样本中,内部选拔比外部招聘更有助于公司业绩的提升,但业绩提升的主要手段仍是通过非经常性损益项目,盈余管理程度较大。因此,理论界与实务界应重视上市公司在CEO变更过程中暴露出来的盈余管理行为,建立更加完善的公司内部治理机制来抑制CEO变更带来的利润操纵行为,真正采取切实有效的措施改善经营状况,提高企业的竞争力与生存能力。

注 释:

①本文的CEO变更特指总经理变更。

②若CEO离开公司是由于工作调动、死亡、健康、代理、退休等原因,或者变更后CEO仍在公司董事会任职,就将其视为常规变更;若CEO离职原因是辞职、解聘、涉案,则将其视为非常规变更。

③EROA:线下项目(非经常性损益)/总资产,即投资收益、公允价值变动损益、营业外收入三个项目的合计数扣减营业外支出,本文通过线下项目测度上市公司的盈余管理。

④Rchange为常规变更哑变量,本文将CEO变更区分为常规变更与非常规变更, CEO变更后仍在公司董事会任职或者CEO离职是由于任期届满、健康状况、完善公司治理结构等原因则视为常规变更(Rchange为0);CEO离职原因是辞职、解聘、涉案则视为非常规变更(Rchange为1)。

[1]Michael C.Jensen,William H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3).

[2]Denis D.J.,Denis D.K..Firm Performance Changes Following Top Management Dismissals[J].Jounal of Finance,1995,50.

[3]Harnbrick D.C.,Mason P.A..Upper Echelons:The Organization as a Reflection of its Top Managers[J].Journal of Financial Economics,1984,(2).

[4]Schuler R.S.Jackson,S.E..Organizational Strategy and Organization Levels as Determinants of Human Resource Management Practice[J].Human Resource Planning,1987,(10).

[5]Gilson,S.C..Management Turnover and Financial Distress[J].Journal of Financial Economics,1989,25.

[6]龚玉池.公司业绩与管理CEO更换[J].经济研究,2001,(10).

[7]赵震宇,杨之曙,白重恩.影响中国上市公司高管层变更的因素分析与实证检验[J].金融研究,2007,(8).

[8]Warner J.,and Wruck K..Stock Prices and Top Management Changes[J].Journal of Financial Economics,1988,20.

[9]朱红军.大股东变更与高级管理人员更换:经营业绩的作用[J].会计研究,2002,(9).

[10]Fama,E.F.and Jensen,M.C..Separation of Ownership and Control[J].Journal of Law and Economics,1983,26.

[11]叶祥松.对上市公司国有资本股权结构和主体问题的探讨[J].江西财经大学学报,2000,(3).

[12]刘小玄.民营化改制对中国产业效率的效果分析[J].经济研究,2004,(8).

[13]Albert A.,Canella,Michael Lubatkin.Succession as a Sociopolitical Process:Internal Impediments to Outsider Selection[J].Academy of Management Journal,1993,36.

[14]Furtado,E.P.and M.S.Rozeff.The Wealth Effects of Company Initiated Management Change[J].Journal of Financial Economics,1987,18.

[15]张沛沛,夏新平.控制权转移中的高层更换与公司业绩[J].当代财经,2006,(11).

责任编校:蒋尧明

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

现代装饰(2022年3期)2022-07-05

证券市场红周刊(2021年46期)2021-11-27

海峡姐妹(2020年5期)2020-06-22

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

商周刊(2017年25期)2017-04-25

管理现代化(2016年5期)2016-01-23