中美大豆期货市场价格发现功能比较研究

2011-10-22 08:28邵永同

天津商业大学学报 2011年4期

邵永同

(天津商业大学经济学院,天津300134)

现代期货市场经过多年的发展之后,正不断走向成熟和完善。期货市场以其独特的交易制度和运行机制而具有了区别于现货市场的一系列特点和功能,其中价格发现功能就是非常重要的一种。期货市场的价格发现功能是指在期货市场通过高效、竞争的交易规则,形成具有真实性、预期性、连续性期货价格的过程。在期货市场形成的价格,不论是对期货市场的参与者还是对现货市场的生产者和经营者都具有重要的参考意义和应用价值。

大豆期货是美国期货市场最重要的交易品种之一,在世界大豆期货市场中也具有举足轻重的地位,美国大豆期货价格是国际大豆现货贸易价格的基准价格。中国期货市场起步较晚,在最初成立的一段时间内,发展较为缓慢。同时,大豆期货是中国期货市场上市较早,运作相对成功的一个品种,那么经过十几年的不断探索,中国大豆期货市场的发展状况到底如何,在实际运行中有没有起到价格发现的作用,与美国大豆期货市场相比,中国大豆期货市场价格发现功能发挥的程度如何,制约中国大豆期货市场发展的主要因素有哪些?本文试图通过对中美大豆期货市场价格发现功能的比较研究来对上述问题作出初步的回答,以期为有关部门评价中国大豆期货市场价格发现功能的发挥程度及其对大豆现货市场价格的影响提供较为客观的判断依据,也为中国大豆期货市场进一步发展和政策制定提供必要的理论支撑。

1 文献回顾与简要述评

期货市场为商品交易的双方提供了一个汇集商品供需因素和其他市场信息的集中场所,交易者根据各方面信息来判断和发现远期现货价格。国内外对期货市场价格发现功能已进行了一些有益的探索。国外的研究文献主要有:Bigman,Goldfarb and Schechtman[1]基于传统的 OLS分析方法,利用美国芝加哥期货交易所的小麦、玉米和大豆三个品种的日现货价格时间序列对近交割日一个固定时间段的期货价格时间序列进行回归,分析CBOT这三个品种期货市场价格发现功能。Garbade and Silber[2],提出了一个后来被人们称之为GS模型的方法来研究期货价格对现货价格的引导关系。Lai 和 Lai[3]、Fortenbery 和 Zapata[4]、Haigh[5]等也都采用不同的品种和时间价格数据,借助协整分析方法对期货价格与现货价格之间的相互关系进行了实证检验,研究发现大多数期货品种的期货价格与现货价格之间存在协整关系,但也有一些品种的期货价格与现货价格之间不存在显著的协整关系。

国内对期货市场价格发现功能也作了较多的理论与实证研究,主要的研究成果有:康敏[6]运用了相关系数法、协整检验、格兰杰因果检验和Garbade-Silber(G-S)模型,基于大豆、小麦、豆粕和天然橡胶等样本品种对我国大豆期货市场的价格发现功能作了实证研究,结果表明,我国大豆、豆粕和天然橡胶期货市场的价格发现功能发挥较好,而相比较而言,小麦期货市场的价格发现功能稍微弱一些。王骏、张宗成[7]采用了VAR模型、协整检验、ECM、Granger因果检验、方差分解、脉冲响应函数等方法,定量地刻画出期货市场在价格发现中作用的大小,研究结果表明,黄豆和硬麦期货价格与其现货价格都存在相互引导关系,而且两种价格之间也存在长期均衡关系,对黄豆期货来说,期货市场在价格发现功能中起到主导作用,但对硬麦期货来说,现货市场在价格发现功能中起主导作用。李晔[8]运用相关性分析、协整检验和Granger因果检验对郑州白糖期货市场的期货价格、现货价格以及NYBOT期货市场的期货价格进行了实证检验,检验结果表明郑州白糖市场的期货运行是有效的,价格发现功能发挥良好,能够对现货市场价格起到引导作用,而现货价格对期货价格不存在引导作用。

上述国内外的研究文献对期货市场价格发现功能的理论研究和实证检验作出了重要的贡献。而把中美这两个较大的期货市场结合起来对其进行研究的文献还较为欠缺,因此,本文着重采用先进的计量方法对中美两国大豆期货市场价格发现功能发挥情况作实证研究并进行比较分析,以期能客观评价中美两国大豆期货市场的价格发现功能发挥状况,并找出制约中国大豆期货市场价格发现功能发挥的主要因素,从而给出有针对性的政策建议。

2 研究方法和数据

2.1 研究方法

2.1.1 Johansen 协整检验

向量自回归模型通过把系统中每一个内生变量作为系统中全部内生变量的滞后值的函数来构建,它常被用来预测相互关联的时间序列变量以及考察随机扰动对变量系统的动态影响。对一个p阶的VAR模型,Johansen协整检验表达式可表示为:

Johansen协整检验可以反映两个变量序列之间的长期均衡关系。

2.1.2 误差修正模型(ECM)

误差修正模型能够把解释变量的长期作用和短期作用分离开来,这样既可反映变量之间的长期均衡关系,也可反映变量之间的短期调整关系,而且可以反映出变量之间长期作用的动态均衡机制。误差修正模型的基本表达式为:

式(2)中,α通常也被称为调整系数,表示在t-1期 yt-1和 s0+s1xt-1之间偏差的调整速度。

2.1.3 Granger因果检验

Granger因果关系检验实质上是检验一个变量的滞后变量是否可以引入到另一个变量方程中,如果受到这个引入的滞后变量的影响,则认为它们之间具有Granger因果关系。Granger因果检验可表示为:

式(3)和式(4)中,Yt和Xt分别表示两个时间序列变量,εs,t和 εf,t分别为白噪声,且假定为不相关。

2.1.4 脉冲响应函数

脉冲响应函数是用来刻画在随机扰动项上加上一次性的一个标准差新信息的冲击,对内生变量的当前值和未来值所产生的影响。考虑一个VAR(p)的模型:

式(5)中,Yt是一个k维内生变量向量,εt是方差为Ω的扰动向量,Yt的VMA(∞)函数形式可用下式表示:

令 Ψq=(Ψq,ij),q=1,2,3,…,则 Yt的第 i个变量Yit可以表示成:

式(7)中,k为变量的个数。

2.1.5 方差分解分析

考察VAR模型时,还可以采用方差分解的方法研究模型的动态特征。由于{εjt}无序列相关,故其方差为:

此处假定了扰动项向量的协方差矩阵Ω为对角矩阵。从而有Yit的方差rii(0)是上述方差的k项的简单和,即:

Yit的方差rii(0)可以被分解成k种不相关的影响。

2.2 数据处理

由于每个期货合约的具有不连续的特点。并且,同一交易日同时存在多个不同月份期货合约进行交易。为了克服大豆期货合约的这种不连续性,必须对期货日收盘价数据进行适当的处理。采用的方法是选取大豆期货各个合约月份到期日之前的两个月的期货合约收盘价为代表,如选取3月份合约的1、2月份收盘价数据,选取5月份合约的3、4月份日收盘价数据,依此类推,形成了一个完整的大豆期货日收盘价数据。由于本文重在分析中美两国各自大豆期货和现货价格之间的关系,因而在数据配对上采用了以下的处理方法:无论中国还是美国,由于节假日和一些特殊事件的发生,都会存在期货市场和现货市场不同时有交易价格发布的情况,为保证数据样本量的一致性,对只有现货报价而无期货报价或只有期货报价而无现货报价情况下的数据进行了剔除,而由于中美两国节假日的不一致导致的两国之间的期现货价格不配对数据,则不作调整。另外,本文没有对中美两国之间的期货价格和现货价格作量纲一致化处理。①本文数据的时间跨度为:2005年9月30日至2008年6月30日,共得到中国大豆期现货价格配对数据665个,美国大豆期现货价格配对数据666个。美国大豆的期货和现货价格数据分别来源于芝加哥期货交易所大豆合约日收盘价和芝加哥港现货日报价,中国大豆的期货和现货价格数据分别来源于大连商品交易所大豆合约日收盘价和东北大豆主产区的大豆每日现货平均报价。

3 实证研究结果

3.1 平稳性检验

首先利用ADF检验对期货价格和现货价格序列的平稳性进行检验,结果见表1。由表1可知,中美两国大豆期货价格和现货价格序列均为非平稳序列,但对其进行一阶差分处理之后,ADF检验在1%的显著性水平下都显示出平稳性,即它们的一阶差分都是平稳的,都服从I(1)过程。

表1 中美大豆期货、现货价格平稳性检验

3.2 Johansen 协整检验

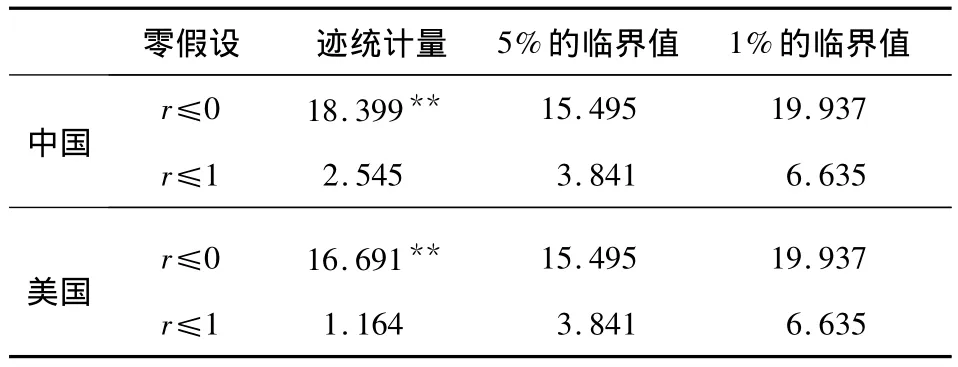

由平稳性检验可知,中美大豆期货和现货价格序列都服从I(1)过程,因此可以用Johansen协整检验对中美两国大豆期货和现货价格序列之间的协整关系进行考察。检验结果见表2。

表2 中美大豆期货与现货价格协整检验结果

从表2可以看出,在5%的显著性水平下中美两国各自大豆期货和现货价格之间均存在明显的协整关系,即两国大豆期货价格和现货价格之间从长期来看都存在着共同的变动趋势。该结论表明,虽然中美两国期货价格和现货价格序列是非平稳的,短期内两国各自大豆期货价格和现货价格之间可能出现偏离,但从长期来看,它们之间保持着明显的均衡关系。

3.3 误差修正模型

表3给出了中美两国各自大豆期货和现货价格序列的误差修正模型估计结果。由表3可以看出,中国大豆期货价格和现货价格的误差修正项系数均在5%的显著性水平下统计显著,表明当系统偏离均衡状态时,下一期的期货价格和现货价格都能在短期内进行调整,以逐步恢复到均衡状态。但从调整的方向来看,现货价格的修正系数为正,期货价格的修正系数为负,表明现货价格具有正向的调整作用,而期货价格具有负向的调整作用。再从现货价格和期货价格调整系数的绝对值来看,期货价格为0.032,大于现货价格的0.016,说明在偏离均衡状态时,期货价格的调整速度要快于现货价格的调整速度。

由表3也可以看出,在5%的显著性水平下,美国大豆期货价格的误差修正项系数统计显著,而现货价格的误差修正项系数不显著,这说明当系统偏离均衡状态时,美国大豆下一期的期货价格能够在短期内作出调整,对系统的非均衡状态进行修复,而现货价格短期内不能作出调整来恢复系统的非均衡状态。

表3 中美大豆期、现货价格误差修正模型估计结果

3.4 Granger因果检验

表4 中美大豆期货、现货价格Granger因果检验结果

表4给出了中美两国各自大豆期货与现货价格之间的相互引导关系Granger检验结果。从中可以看出,中国大豆期货价格与现货价格之间在5%的显著性水平下存在着明显的双向引导关系,而对美国来说,大豆期货价格在1%的显著性水平下对现货价格存在Granger引导关系,而现货价格在5%的显著性水平下对期货价格存在Granger引导关系。

3.5 脉冲响应函数分析

图1和图2给出了中国大豆现货价格和期货价格序列对一个标准差新信息的脉冲响应结果。由图1可知,中国大豆现货价格受到其自身的一个标准差新信息冲击后,立即作出了反应,价格增长0.62%,到第3期上升到0.85%,从第5期开始有所下降但一直维持在0.83%左右的水平上。中国大豆现货价格序列受到来自期货价格的一个标准差信息的冲击后,当期反应微弱,只有0.11%的水平,此后则出现了逐步上升的趋势,到第10期则达到了0.47%的水平。再从图2来看,中国大豆期货价格受到其自身一个标准差新信息的冲击后,当期就有一个较强的反应,价格增加了1.05%,到第2期快速下降到了0.95%的水平,随后出现了一个逐步下降的趋势。中国大豆现货价格对期货价格的一个标准差新信息的冲击,当期没有反应,而后呈现出一个缓慢上升的趋势,到第10期时,达到0.40%的水平。

图1 lnDSYS对一个标准差新信息的脉冲响应

图2 lnDSYF对一个标准差新信息的脉冲响应

图3 lnCSYS对一个标准差新信息的脉冲响应

图4 lnCSYF对一个标准差新信息的脉冲响应

图3和图4分别给出了美国大豆现货价格和期货价格序列对一个标准差新信息的脉冲响应结果。从图3可以看出,美国大豆现货价格受到其自身的一个标准差新信息冲击后,当期的反应明显,价格增加约0.70%,到第2期则立刻下降到0.41%的水平,此后直到第10期都一直保持着该水平。美国大豆现货价格序列受到来自期货价格的一个标准差信息的冲击后,第1期就达到了1.54%的反应水平,到第2期又小幅上升到1.60%的水平,在第3期有所下降,大约为0.16%,并直到第10期都维持在该水平上。再从图4来看,美国大豆期货价格受到其自身一个标准差新信息的冲击后,当期的反应水平也较高,价格增加了1.60%左右,然后虽有所下降,但则一直都保持着1.55%左右的水平。而美国大豆期货价格受到来自现货价格的一个标准差新信息冲击后,第1期没有作出反应,此后呈缓慢上升的趋势,直至第10期仅达0.24%的水平。

3.6 方差分解分析

表5给出了中美大豆现货价格和期货价格的方差分解结果。从表5可以看出,中国大豆现货价格随着滞后期的增加,其长期作用部分的方差中来自现货市场自身价格变动的影响逐渐减小,相对方差贡献率从滞后1期的96.875%逐渐降低到第20期的76.948% ,②而总方差中来自期货市场价格变动的影响逐渐增大,由滞后1期的3.125%逐渐上升到第20期的23.052%。对中国大豆期货价格来说,情况与现货市场比较类似,中国大豆期货价格长期作用部分的方差受到来自期货市场的影响要大于受到来自现货市场的影响,受期货市场影响的方差贡献度由滞后1期的100%逐渐减少到第20期的90.917%,而受到来自现货市场的影响逐渐增大,方差贡献度滞后1期的0上升到第20期的9.083%,这表明中国大豆现货价格和期货价格的变动主要受其自身价格的影响,受其对应的另一个市场价格变动的影响都较小。平均来看,来自现货市场的方差贡献度为43.02%,而来自期货市场的方差贡献度为56.98%,因此,长期来看,中国大豆期货市场对大豆价格的影响要稍大于现货市场,期货市场在中国大豆价格发现中占主导地位。

表5 中美大豆期货、现货价格序列方差分解结果

从表5也可看出,滞后1期时,美国大豆现货市场部分的影响对总方差的贡献度为16.842%,随着滞后期的增加,来自现货市场部分的影响逐渐减小,到第20期时,方差贡献度为8.678%。美国大豆期货市场部分的影响在滞后1期时,方差贡献度为83.158%,随后逐渐增加,至滞后20期时达到91.322%。再从美国大豆期货价格变动长期作用部分的方差来看,滞后1期时,现货市场的影响为0,全部来自于期货市场的影响,但随着滞后期的增加,总方差中来自现货市场的影响缓慢上升,到第20期时为0.987%,而来自期货市场的影响则小幅下降,滞后20期时方差贡献度下降到99.013%。这表明,美国大豆现货价格和期货价格的变动都主要受期货市场的影响,而来自现货市场的影响较小。平均来看,来自期货市场的方差贡献度为95.17%,而来自现货市场的方差贡献度为4.83%。

4 比较分析

中美大豆期货市场价格发现功能在某些特征上有一定的相似之处,但两者的差异也很明显。

首先,从大豆期现货价格时间序列数据的平稳性特征和两者的长期均衡关系来看,中美两国大豆期货和现货价格时间序列的数据具有共同的特征,即均为一阶单整数据,服从I(1)过程。中美两国各自大豆期货和现货价格之间具有协整关系,说明两国大豆期货价格和现货价格之间存在着长期共同趋势。

其次,当长期共同趋势发生偏离时,两者的短期动态调整作用具有明显的差异。中国大豆期货价格和现货价格对趋势的偏离状态都能在短期内作出调整,以使其逐步恢复到长期的均衡状态。而美国主要是期货价格对偏离状态进行短期调整。本文认为,这一结果较好地反映了中国和美国大豆期货市场和现货市场发展的客观情况上存在的差异。就中国大豆期货市场和现货市场来看,中国大豆生产与经营企业对大豆期货市场的参与度还不高,在很大程度上还是对大豆期货价格和信息的间接利用。[4]因此,现货市场的短期价格调整具有一定的影响,比较而言,美国大豆期货市场和现货市场之间的关系以及两者在发展程度上与中国区别较大。一方面,美国大豆现货价格由期货价格和基差组成,即现货价格=期货价格+基差,其中期货价格起主要作用,而基差的变动相对于期货价格的变动来说较为稳定,因此,当长期趋势发生偏离时,期货价格的短期调整可以促进其向均衡状态恢复。另一方面,美国大豆期货市场参与度较高,交易活跃期货价格在趋势发生偏离时能产生较大的影响力。

再次,Granger因果关系表明,中美两国大豆期货和现货价格之间皆表现出明显的双向因果关系。这是因为现代通信技术和网络技术的飞速发展,使期货交易者对现货市场的了解和现货生产、经营者对期货市场信息的了解变得十分便利,由于期货和现货市场之间信息共享渠道的形成,使得期货价格和现货价格之间的因果关系增强。

最后,从脉冲响应函数和方差分解的结果来看,中美两国大豆期货市场价格发现功能存在着明显的差异,美国大豆期货市场的价格发现功能要明显好于中国。

从脉冲响应的实证结果来看,中国大豆期货市场对期货价格和现货价格的冲击要大于现货市场,平均差值分别0.15%,③说明期货市场对中国大豆期货价格和现货价格具有了一定的影响;美国大豆期货市场对期货价格和现货价格的冲击也要远远大于现货市场,平均差值分别2.57%,显示出美国期货市场在大豆价格中的较强影响力。表明美国大豆期货市场具有更好的价格发现功能。从方差分解的实证结果来看,中国和美国大豆期货和现货市场占大豆期货价格和现货价格长期作用部分的方差的贡献率也有较大的差距。中国的平均贡献率分别为56.98%和43.02%,说明中国大豆期货市场在价格发现中占主导地位,具有了一定的价格发现功能,但两者的差值仅为13.96%;美国的平均贡献率分别为95.17%和4.83%,说明美国大豆期货市场在价格发现中占绝对支配地位,价格发现功能较好,两者的差值高达90.34%。比较来看,美国大豆期货市场的价格发现功能要明显好于中国。

5 结论及政策建议

虽然中国大豆期货市场近年来得到了较快的发展,期货市场的价格发现功能有了一定程度的发挥,但与大豆期货市场发展较为成熟和完善的美国相比,从总体上来看,中国大豆期货市场价格发现功能要落后于美国。本文认为,形成这一差距的制约因素主要有三个方面:

首先,要加快法律法规体系的建设,改变有关政府部门对期货市场直接的行政管理方式。中国大豆期货市场的相关管理部门在研究和制定调控政策时,要避免过多地强调政府的直接调控和行政干预。过多的行政直接干预,难以给市场产生真实的价格信号。因此,政府的相关管理部门应在依法保护好投资者的合法权益的前提下,着力发挥经济杠杆和经济政策的间接作用。

其次,要加强大豆现货市场的基础设施建设,进一步完善中国大豆现货市场体系。一方面要加强大豆现货市场流通条件的改善,提高大豆现货市场流通效率,降低流通成本。另一方面要努力加快大豆现货市场信息化建设的进程,使大豆现货市场和期货市场的相关信息能够及时地传递给市场参与主体,消除信息缺乏的障碍。

最后,要完善大豆期货市场参与者结构。鉴于我国农业生产的客观实际情况,要让大量分散经营的农户直接参与到大豆期货市场中,不仅成本高,而且也缺乏效率。因此,成立农业合作组织,让分散经营的农户通过这个组织集中参与期货市场,可以在很大程度上节约交易费用,极大地调动农户参与期货市场的积极性。

注 释:

① 本文研究的重点是中美两国大豆期货市场上各自期货价格和现货价格之间关系的比较,所以只要保证两国自身的期货价格和现货价格的量纲一致则可。

② 经过对方差分解的结果观察发现,当滞后期到达20期时,中美大豆期货市场和现货市场信息份额逐渐稳定,所以我们取第20期作为最大滞后期进行分析。

③ 两者平均差值的计算方法为:观测期内期货价格和现货价格受期货市场的一个标准差新信息的冲击反应水平的均值减去观测期内期货价格和现货价格受现货市场的一个标准差新信息的冲击反应水平的均值。美国的平均差值的计算方法与此相同。

[1]Bigman D,Goldfarb D,Schechtman E.Futures Markets Efficiency and the Time Content of the Information Sets[J].The Journal of Futures Markets,1983(3):321 -334.

[2]Garbade K D,Silber W L.Price Movement and Price Discovery in the Futures and Cash Markets[J].Review of Economics and Statistics,1983,65:289 -297.

[3]Lai K S,Lai M.A Cointegration Test For Market Efficiency[J].The Journal of Futures Markets,1991,11(5):567 -575.

[4]Fortenbery T R,Zapata H O.An Evaluation of Price Linkages Between Futures and Cash Markets for Cheddar Cheese[J].The Journal of Futures Markets,1997,17(3):279 -301.

[5]Haigh M S.Cointegration,Unbiased Expectations,and Forecasting in the BIFFEX Freight Futures Market[J].The Journal of Futures Markets,2000,20(6):545 -571.

[6]康敏.中国农产品期货市场功能与现货市场关系研究[D].北京:中国农业大学,2005.

[7]王骏,张宗成.基于VAR模型的中国农产品期货价格发现的研究[J].管理学报,2005(6):680-753.

[8]李晔.白糖期货市场价格发现功能的实证分析[J].贵州财经学院学报,2007(5):108 -110.

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国市场(2021年34期)2021-08-29

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

中国外汇(2019年23期)2019-05-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

现代营销(创富信息版)(2018年8期)2018-09-08

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11