票据贴现利率参照Shibor定价的可行性研究——以广西北海市银行业金融机构票据贴现利率为样本分析

2011-10-22 08:28王来华

天津商业大学学报 2011年4期

王来华

(中国人民银行北海市中心支行,广西北海536000)

1 研究背景

自2007年上海银行间同业拆放利率(Shibor)正式运行以来,有部分商业银行票据贴现利率定价实行以Shibor为基准,在票据市场发展的繁荣阶段,曾多次出现票据贴现利率与再贴现利率相背离的情况。①随着Shibor建设完善及其应用范围的不断扩大,商业银行票据贴现利率参照Shibor定价需要的技术条件、专业人员等有关软硬件基本具备。实践中,指导票据贴现利率定价的法定基准利率逐渐被市场利率所取代。在理论上,不少实务工作者对票据贴现利率与Shibor的关联性开展了定量和定性分析,一致认为票据贴现利率与Shibor3M之间的相关性较高。如李豪明等人实证分析显示:2007年广州地区银行业金融机构贴现利率与Shibor3M之间高度相关;[1]易扬实证分析发现:Shibor3M与票据信用风险状况是票据贴现利率的决定因素;[2]吴壮明等人研究表明梧州市某商业银行2007—2008年9月的票据贴现利率和Shibor3M存在明显的相关性,而与再贴现利率之间的因果关系不明确。[3]

稳步推进利率市场化改革是我国“十二五规划”中金融体制改革的重要内容。[4]按照国际经验,利率市场化从整体上应协调好破、立和创三个层面关系。有关研究表明,我国票据贴现利率已经按照“先创—后立—再破”逻辑先后关系演进。②由于贷款利率下限管制在当前复杂的宏观调控背景下具有重要价值,作为贷款范畴的票据贴现的利率目前是否具备市场化改革的时机、票据贴现利率与Shibor之间的相关性能否真正经得起时间检验,有待于进一步论证。

2 我国现行票据贴现利率形成机制存在问题

2.1 再贴现业务逐渐退出市场,再贴现利率作为货币政策工具应有的功能弱化

我国实行票据贴现利率与再贴现利率挂钩的政策,主要是想通过调整再贴现利率来引导银行业金融机构的信贷投放和资金运用,从而达到调节货币供应量、实现货币政策目标、有效进行宏观调控的目的。然而近年来,再贴现已经不是银行业金融机构的主要资金来源,再贴现业务逐渐淡出市场。据统计,2010年我国累计再贴现1 712亿元,仅占累计贴现的0.66%。③从1994—2010年我国票据交易情况对比分析,自2002年开始,再贴现业务占贴现的比重已经跌入历史低点,再贴现发生额几乎不达贴现发生额的一成(参见图1)。实质上,再贴现利率政策对贴现业务的调控作用已经微乎其微。

图1 1994—2010年我国票据交易情况

2.2 再贴现利率政策调整滞后并且逐渐与市场脱节

近几年来我国经济金融形势发生了极大变化,2000—2010年我国票据市场快速发展,银行业金融机构办理的票据贴现量由6 447亿元增加到260 000亿元,增长40.33倍③;而这十年期间票据贴现利率下限即再贴现利率仅调整6次,调整频率远远未及市场发展变化节奏,再贴现利率政策滞后于市场发展。

另一方面,再贴现利率也未能充分反映银行业金融机构票据贴现利率的市场走势,已基本失去指导定价的功能。以广西北海市银行业金融机构2007—2011年1月中有票据贴现业务发生的116个交易日的票据贴现利率为例进行分析,虽然累计票据贴现业务量仅有413笔,票据贴现利率却变化频繁(参见图2);而且票据贴现利率与再贴现利率的差距有放大趋势,尤其在2011年1月表现明显,票据贴现平均利率6.61%,高出同期再贴现利率4.36个百分点,其中最高利率达7.8%,高出同期再贴现利率5.55个百分点(参见表1)。

表1 2007—2011年北海市银行业金融机构票据贴现平均利率及其与再贴现利率的差额统计表 %

从以上分析初步判断,再贴现利率政策已不太适应票据市场的发展,现行票据贴现利率形成机制亟待改革。

3 票据贴现利率参照Shibor定价的可行性分析

3.1 票据贴现利率与Shibor走势对比分析

通过对比分析2007—2011年1月北海市银行业金融机构票据贴现利率与同期3个月和6个月的Shibor(简称 Shibor3M、Shibor6M,下同)数据,结果显示:2007—2011年1月北海市银行业金融机构票据贴现利率走势与同期Shibor3M和Shibor6M走势基本相似(参见图3)。从不同年份来看,不同时期的票据贴现利率与不同期限的Shibor趋近,如2007—2009年Shibor6M与北海市银行业金融机构票据贴现平均利率更为趋近,2010—2011年Shibor3M与北海市银行业金融机构票据贴现平均利率更为趋近(参见表2)。

表2 2007—2011年北海市银行业金融机构票据贴现平均利率与Shibor3M/6M的差额统计表

图2 2007年1月—2011年1月再贴现利率与北海市银行业金融机构票据贴现利率走势图

图3 2007年1月—2011年1月Shibor3M/6M与北海市银行业金融机构票据贴现利率走势图

3.2 票据贴现利率与Shibor之间的相关性检验

为进一步论证银行业金融机构票据贴现利率参照Shibor定价的可行性,本文将对运行四年以来的Shibor与银行业金融机构票据贴现利率的相关性进行检验,并求出与票据贴现利率关联度较高的Shibor品种。选取北海市银行业金融机构2007—2010年贴现期限在3个月至6个月之间113笔票据贴现的利率(设为R)(注:2011年1月票据贴现仅有 3笔,不具备实证分析的条件),与同期Shibor3M、Shibor6M(分别设为Sh3M、Sh6M)进行实证分析。检验结果如表3。

表3 票据贴现利率与Shibor3M和Shibor6M的简单相关性检验结果

从相关性检验结果可以看出,2007—2010年北海市银行业金融机构票据贴现利率与Shibor6M的相关系数是0.740 8,与Shibor3M的相关系数是0.720 4,前者比后者高0.020 4个百分点。但从不同年份分析的结果来看,与票据贴现利率关联度较高的Shibor品种有所不同,其中,2007年和2009年与北海市银行业金融机构票据贴现利率的相关系数较高的是 Shibor6M,分别为 0.749 2 和0.710 5;而2008年和2010年与北海市银行业金融机构票据贴现利率的相关系数较高的是Shibor3M,分别为0.710 1和0.945 6。

3.3 平稳性检验

从以上相关性分析得知,不同时期北海市银行业金融机构票据贴现利率与Shibor3M/6M的契合度有所不同。为防止伪回归现象发生,必须进一步检验各个变量在2007—2010年时间序列的平稳性。ADF单位根稳定性检验结果如表4所示。

表4 票据贴现利率与Shibor3M和Shibor6M的ADF单位根检验结果

检验结果表明,R、Sh3M和Sh6M三个原始序列在1%、5%和10%的显著性水平上均不平稳,而进行一阶差分处理后则通过了平稳性检验。

3.4 Granger因果关系检验

为进一步判断Shibor3M和Shibor6M与北海市银行业金融机构票据贴现利率之间是否存在因果关系,现分别进行Granger因果关系检验。

表5 票据贴现利率与Shibor3M和Shibor6M的Granger因果关系检验

通过检验可以看出,R不是Sh3M和Sh6M的原因的概率很大,分别达到0.285 4和0.662 9,因此,R不是Sh3M和Sh6M的原因的假设成立;而Sh3M和Sh6M不是R的原因的概率分别仅仅为0.000 9和 0.000 5,概率很小,因此,Sh3M 和 Sh6M是R的原因的假设成立。

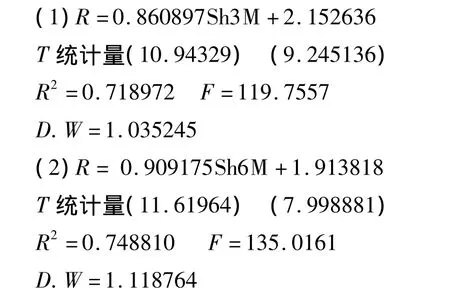

3.5 回归分析

在以上检验的基础上,用最小二乘法建立Shibor3M和Shibor6M与票据贴现利率的线性回归模型,对它们之间的线性回归关系进行分析,得出结果如下:

表6 线性回归分析检验结果

从以上检验结果说明,Sh3M和Sh6M为R的自变量,模型数据的拟合程度较高,Sh3M和Sh6M与R之间的线性回归关系显著。

4 结论与建议

4.1 结 论

(1)以Shibor替代再贴现利率作为票据贴现利率定价基准更显合理。对比分析发现,2007—2010年北海市银行业金融机构票据贴现利率和Shibor3M/6M的差距小于票据贴现利率与再贴现利率的差距,Shibor3M和Shibor6M比再贴现利率更能反映票据贴现利率水平。实证分析说明,Shibor3M和Shibor6M无论在期限上还是在所体现的资金价格上与票据贴现利率契合度均比较高。票据贴现利率参照Shibor定价符合市场发展趋势。

(2)Shibor3M和Shibor6M与票据贴现利率的相关性基本持续稳定。相关性检验结果显示,虽然不同年份的Shibor3M和Shibor6M与北海市银行业金融机构票据贴现利率的相关系数略有高低,但整体上两者的相关性基本稳定,并经得起时间检验。

(3)票据贴现利率参照Shibor3M和Shibor6M定价都具备可行性。实证分析表明,Shibor3M和Shibor6M与票据贴现利率之间的相关检验都合格。Shibor3M和Shibor6M与北海市银行业金融机构票据贴现利率之间存在正相关关系,线性回归关系显著,Shibor3M和Shibor6M变化是北海市银行业金融机构票据贴现利率变化的Granger原因。因此,本文认为,样本票据贴现利率参照Shibor3M定价和参照Shibor6M定价都具备可行性。

4.2 建 议

(1)改革现行票据贴现利率定价政策,将票据贴现利率以Shibor为基准的市场定价机制上升至法律层面。建议人民银行修订有关法规与政策,废除票据贴现利率以再贴现利率为下限的规定,并为票据贴现利率与Shibor挂钩提供有力的制度保障。

(2)对以Shibor为基准定价的票据贴现利率进行适当管制。一方面,Shibor建设尚处于初级阶段,价格形成机制不是十分完善。另外,由于我国尚处于经济结构调整时期,为有效服务国家产业政策,还需要借助票据贴现利率这个工具辅助货币政策宏观调控。建议在票据贴现利率以Shibor为基准定价的初级阶段,实行上下浮动比例管制,以保障票据市场的稳健发展。但随着经济发展水平的提高以及Shibor价格形成机制的完善,也应尽快完善以Shibor为基准的票据贴现利率定价体系建设,适时放开上下浮动比例管制,最终充分实现票据贴现利率市场化。

(3)票据贴现利率定价时允许选择与不同期限的Shibor挂钩。票据贴现利率市场化后,银行业金融机构办理票据贴现时的利率可以采用相应档次SHIBOR+XBPS的方式进行确定,允许银行业金融机构可根据业务品种和业务期限不同分别采用3个月、6个月等不同档次的Shibor为基准,并结合信用风险程度加点定价。

(4)对定价能力较弱的中小型银行业金融机构加强辅导和帮助。考虑到目前Shibor报价团都是实力较强的商业银行等金融机构,中国人民银行等有关部门要加强对定价能力较弱的中小型银行业金融机构定价能力的辅导,鼓励定价能力较强的商业银行等金融机构主动帮助弱势金融机构提高利率定价能力,传授经验和技术,从而清除票据贴现利率参照Shibor定价存在的各种障碍。

注 释:

① 汪办兴:《2009—2010年中国票据市场发展:回顾与展望》,《金融论坛》2010年第4期,第18页。

② 中国人民银行上海总部调查统计研究部课题组:《关于利率市场化改革路径安排的思考——基于国际经验借鉴的视角》。《中国人民银行上海总部调查统计研究部金融研究报告选登》2010年第8期,第9-10页。文章研究表明:“根据利率市场化战略安排的国际经验,利率市场化从整体上都应协调好破、立和创三个层面关系。三个层面之间既有逻辑先后关系,也有互促和包含作用。从重要性上看,应当“先创—后立—再破”。实际上,我国票据贴现利率已经按照“先创—后立—再破”逻辑先后关系演进。创:票据贴现利率应与市场发展挂钩;立:以Shibor为标准定价,但尚未获得法律认可;破:很多票据贴现利率低于再贴现利率。”

③ 数据来源:笔者根据《2010年第四季度中国货币政策执行报告》整理得出。

[1]李豪明,韦婵娜,史琳.票据贴现利率定价机制存在的问题及其改进[J].南方金融,2007(12):69 -70.

[2]易扬.基于Eviews的广西票据贴现利率形成因素研究[J].区域金融研究,2009(7):35-36.

[3]吴壮明,冼美玲.梧州市票据贴现利率定价机制实证分析[J].区域金融研究,2009(4):22 -24.

[4]中共中央关于制定国民经济和社会发展第十二个五年规划的建议[N].人民日报,2010-10-28(1).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

城市道桥与防洪(2019年5期)2019-06-26

山东林业科技(2019年2期)2019-06-03

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

人事天地(2016年12期)2016-12-23

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29