2010年中国钛工业发展报告

2011-10-31 05:53王向东逯福生

钛工业进展 2011年4期

王向东,逯福生,贾 翃,郝 斌

(中国有色金属工业协会钛锆铪分会,北京 100088)

1 2010年中国钛工业运行情况

1.1 产能和产量

1.1.1 产能

2010年,中国海绵钛和钛加工材的产能继续增加。根据仍有产量的14家企业的统计结果,2010年中国海绵钛的产能达到103500 t,与2009年相比,增加产能30.0%。其中,遵义钛厂产能为24000 t,占全国产能的23.2%。

根据对23家钛锭生产企业的统计结果,2010年中国钛锭的产能达到89200 t,与2009年相比,增加了7.6%。其中,宝钛股份的产能为25000 t,占全国总产量的28.0%。

1.1.2 产量

(1)海绵钛

2010年,中国有14家企业生产了海绵钛,其产量见表1。这14家企业共生产海绵钛57770 t,同比增加了41.6%;与历史产量最高的2008年相比,增加了16.4%。其中遵义钛厂的产量达到14248 t,占全国总产量的24.7%。表1中前7家企业的产量均在3000 t以上,占全国总产量的90%。这说明海绵钛生产有逐渐向较大企业集中的趋势。

表1 2010年中国海绵钛产量Table 1 2010 output of titanium sponge in China

(2)钛锭

根据对23家企业的统计结果(见表2),2010年中国共生产钛锭46262 t,与2009年相比增加12.4%。其中宝鸡钛业股份有限公司生产钛锭20000 t,占全国总产量的43.2%;产量在2000 t以上的企业有上海宝钢特殊钢分公司、西部金属材料股份有限公司、北京中北钛业有限公司和西部超导材料科技有限公司等。

表2 2010年中国钛锭产量Table 2 2010 output of titanium ingot in China

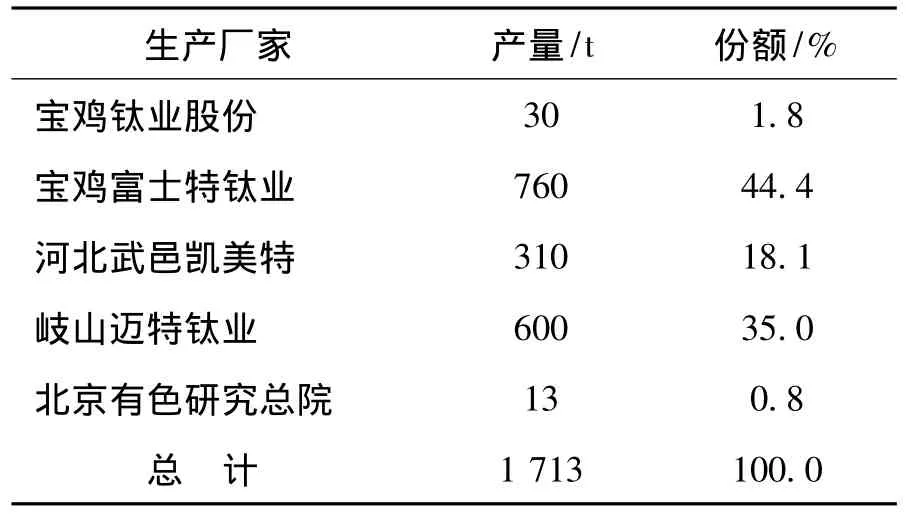

(3)钛粉

根据对5家企业的统计结果(见表3),2010年中国钛粉生产总量为1713 t,与 2009年相比增长36.6%。

表3 2010年中国钛粉产量Table 3 2010 output of titanium powder in China

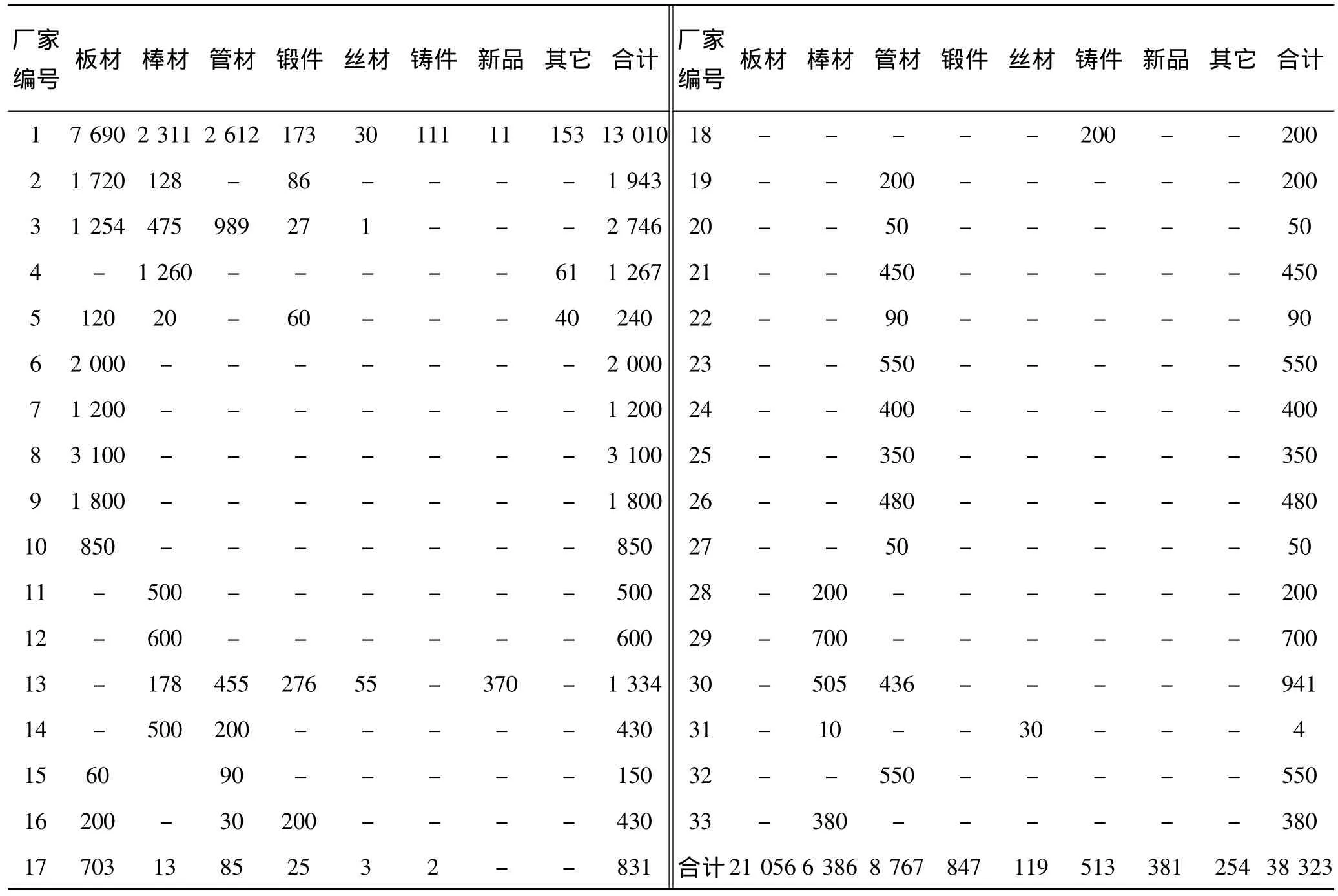

(4)钛加工材

根据对33家企业的统计结果(见表4),2010年中国共生产钛加工材38323 t,与2009年相比增长53.5%,比以往产量最高的2008年增长38.2%。

2010年宝钛集团钛加工材的产量达到13010 t,与2009年相比增长39.2%,占全国总产量的33.9%。上海宝钢特殊钢分公司钛加工材产量也突破低位徘徊的局面,达到1934 t。西部金属材料股份有限公司生产了2746 t;西部超导科技有限公司生产了1267 t;宝鸡力兴钛业生产了1334 t。

天津银泽集团有限公司、攀钢集团江油长城特殊钢有限公司、上海桦厦实业有限公司和抚顺特钢等加工企业也分别生产钛板3100,2000,1800,1200 t。

表4 2010年中国钛加工材生产量(t)Table 4 2010 output of titanium mill products in China

2010年钛加工材分类统计结果见表5。从分类统计看,钛板材、棒材、管材、锻件、丝材和铸件产量均有大幅度上升,其中板材上升幅度最大,达到74.5%。

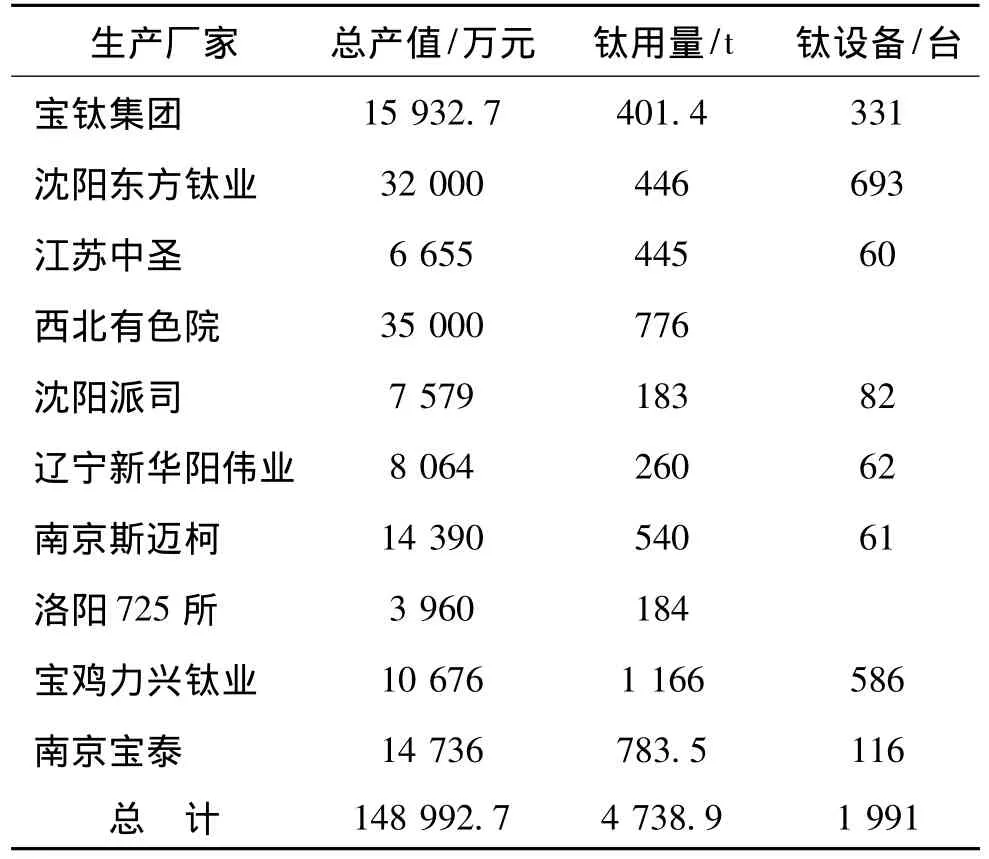

(5)钛设备制造

根据对11家钛设备生产企业的统计结果(见表6),2010年中国主要钛设备生产企业的产值达148992.7万元,与2009年比增长39.8%;消耗钛材4738.9 t,与2009年比增加40.7%;生产钛设备1991台,与2009年比增加24.8%。

表5 2009年与2010年钛加工材分类产量比较Table 5 Comparison of output between 2009 and 2010 for titanium mill products of different varieties

表6 2010年中国具有代表性钛设备生产企业经营状况统计Table 6 Statistical data of China typical titanium equipment manufacturing enterprises in 2010

1.2 对外贸易情况

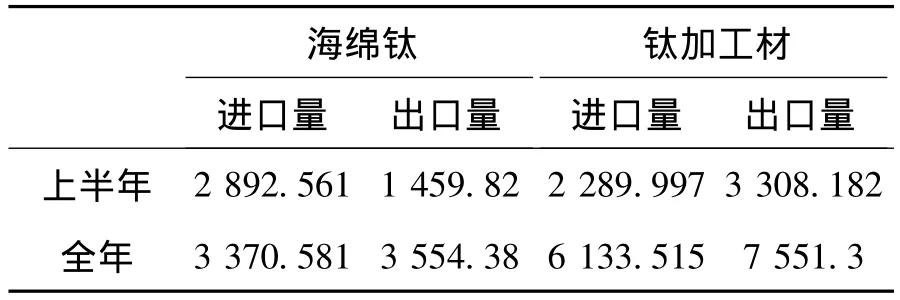

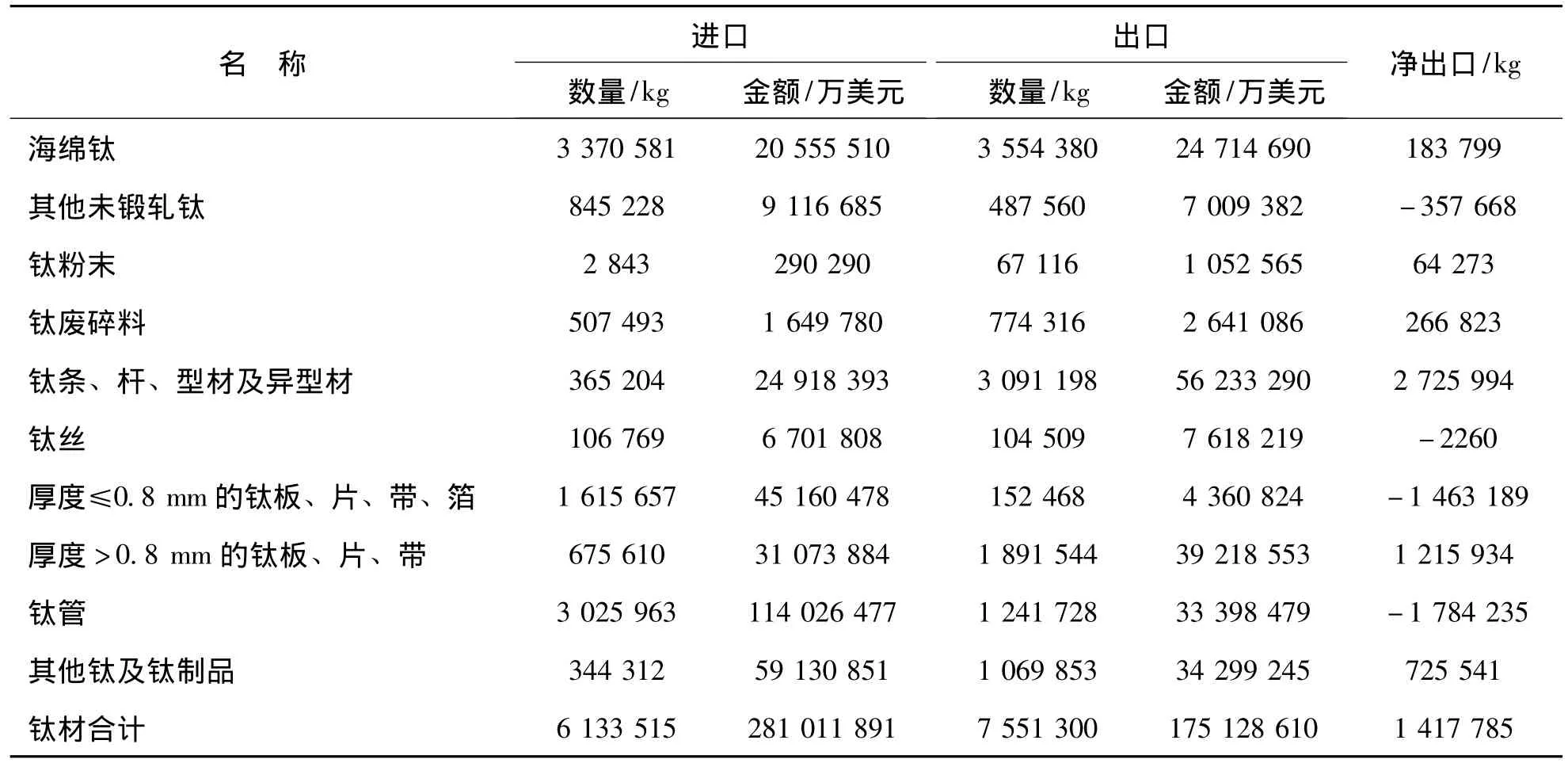

2010年,中国共进口海绵钛3370.581 t,出口量为3554.38 t,净出口183.799 t;进口钛加工材6133.515 t,出口量为7551.3 t,净出口1417.785 t。2010年中国海绵钛、钛加工材上半年和全年进出口数据见表7。2010年中国海绵钛、钛制品进出口数据见表8。扭转了2009年海绵钛和钛加工材双双净进口的局面,但从过程来看,2010年上半年海绵钛仍呈净进口状况,而下半年进口减少,出口增加,得以实现了全年净出口状态。钛加工材则全年呈现进出口两旺的状况。我国进口钛加工材的主要品种仍是钛焊管和钛薄板。从进出口数据来看,2010年下半年国外对海绵钛的需求开始增加,这说明国外对钛制品的需求开始复苏。

表7 2010年中国海绵钛、钛加工材上半年和全年进出口统计数据(t)Table 7 Import-export volume of China titanium sponge and titanium mill products in first half-year and 2010

表8 2010年中国海绵钛、钛制品进出口统计Table 8 China’s imports and exports of sponge titanium and titanium mill products in 2010

1.3 市场及价格

1.3.1 销售量

根据钛锆铪分会的统计,2010年中国海绵钛生产企业库存为2286 t,净出口量为184 t,国内实际的销售量为55300 t,与2009年相比增长了32.1%。2010年中国钛加工材的库存量为1269 t,净出口量为1418 t,国内的实际销售量为35636 t,与2009年相比增长了52.9%。

1.3.2 价格

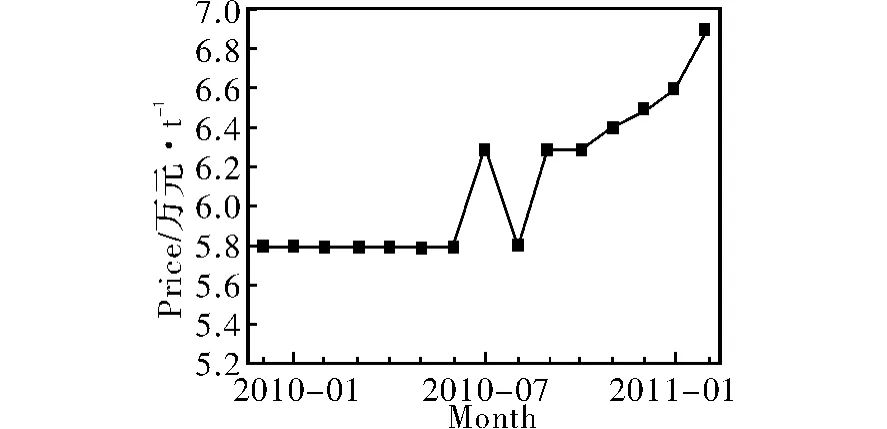

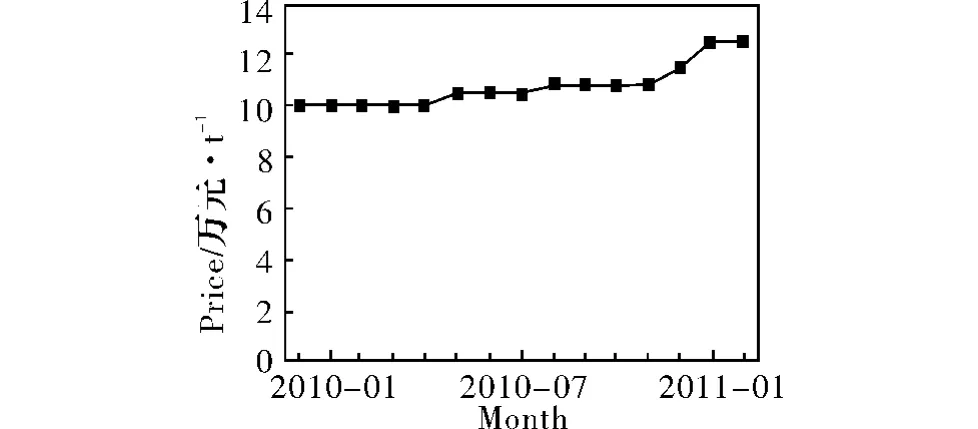

2010年,中国主要钛制品的价格处在缓慢的回升过程中,这是一种在成本推动下的缓慢上升过程(见图1、图2)。

图1 2010年中国一级海绵钛的价格走势Fig.1 Price trend of China titanium sponge in 2010

图2 2010年中国3.0 mm厚TA2标准钛板价格走势Fig.2 Price trend of China TA2 plate in 2010

1.3.3 需求分配

2010年中国钛及钛合金加工材在不同领域的销售量及所占比例见表9。2010年,化工仍是中国用钛的第一大领域,该领域用钛量达到创记录的19718 t,占全国总用钛总量的53.2%。其他用钛量较大的领域依次是航空航天(9.7%)、体育休闲(7.8%)、冶金(6.7%)、真空制盐(6.1%)、电力(3.9%)和医药(2.9%)。

2 2010年中国钛工业运行状况分析

2.1 2010年中国钛工业运行状况的总评价

2010年,在国家宏观经济政策的调控下,中国经济继续得到快速、健康发展,国际航空业也从2010年下半年开始呈现回升态势,在这两大因素的作用下,中国钛工业呈现明显的回升状态。

2010年中国海绵钛产量达到创记录的57770 t,与2009年相比增长41.6%;海绵钛销售量达创记录的55300 t,与2009年相比增长32.1%。钛加工材产量达到创记录的38323 t,与2009年相比增长53.5%;销售量达到创记录的35636 t,与2009年相比增长52.9%。

与2009年相比,中国海绵钛进口量稍有下降(减少7.0%),而出口量则大幅增加了7.1倍,达到3554.38 t,全年实现净出口183.799 t;钛加工材则继续保持高的进口量(6133.515 t)和高的出口量(7551.3 t),全年实现净出口1417.785 t。2010年,中国钛工业一举扭转了2009年海绵钛和钛加工材双双净进口的局面,但是从进口的主要产品来看,中国钛薄板和钛焊管的生产能力仍不足,仍需较大量地进口。

2010年,中国海绵钛和钛加工材的价格缓慢回升,海绵钛价格从年初的5.8万元/t,上涨到年底的6.5万元/t,涨幅为12.1%。钛加工材(TA2级厚3.0 mm标准板)价格从年初的10万元/t上涨到年底的11.5万元/t,涨幅为15.0%。但是,考虑到原料(高钛渣、四氯化钛和金属镁等)和能源(如电力等)价格的上升因素,钛制品的价格仍处在成本线附近,中国钛企业的经营利润率不高。

2.2 市场分析

2010年,在国家刺激内需宏观政策的拉动下,化工、航空航天、冶金、真空制盐等行业用钛量均有大幅增长,从而使中国钛制品的销售量达到创记录的35636 t。特别是化工用钛量已近2×104t,成为中国用钛的绝对第一大领域。国际航空市场的复苏,也给钛市场注入了利好因素。

另一方面,中国海绵钛和钛加工材产能仍在惯性上升,其中海绵钛的产能已突破10×104t,达到10.35×104t。因此,中国钛市场竞争激烈,价格上升缓慢。今后几年恐将仍呈此态。

2.3 政策分析

从总体上说,2010年中国钛工业在国家刺激内需和“十大行业调整和振兴规划”的拉动下,得到持续快速发展。但是持续增长也积累了一些价格上涨的因素,特别是美国的量化宽松货币政策更是输入了外部原材料价格上涨的压力,给企业经营带来一

定的困难。

表9 2010年全中国主要钛加工材企业在不同应用领域的销售量(t)Table 9 Sales volume of China main titanium mill products enterprises in different application fields

2010年又是一个“十二五”规划的制定年,在这一年里,党和政府提出了节能减排、产业升级、转变增长方式的大政方针,这项政策对于产业的长期健康发展,对于人与社会、人与自然和谐发展是十分必要和及时的。对钛行业来说,产业升级、转变增长方式的政策有两方面的机遇:一是全社会的产业升级,对于作为新材料的钛制品而言,意味着更大的市场;二是企业本身要更注重技术投入和技术进步,不断地提高产品质量,降低能耗,减少三废的排放,才能在竞争中站稳脚跟,获得更大的发展。

2.4 机遇分析

钛行业大的需求量和低的价格,既给企业的经营带来困难,又给行业大发展带来机遇。因为钛的低价格和高性能使钛材的性价比进一步提高,钛材在化工等领域的应用得到进一步扩张,这是2010年中国钛材产销量大幅上升的根本原因。在今后几年里,我们应更好地抓住这个机遇,把钛材的应用推广工作做得更好,迎来钛行业的更大发展。

3 技术进步

2010年,中国钛工业继续取得较大的技术进步。遵义钛业在国家“863”项目的支持下,电子级高纯钛的研发取得突破,已试制出20 kg纯度达4N5的高纯钛;洛阳双瑞万基钛业的海绵钛项目取得重大进展,实现了全流程生产并将产能扩大到1×104t/a,由于采用了多极电解槽等新技术,其海绵钛的吨电耗已降至约26000 kWh。宝钛集团的幅宽1400 mm钛带生产线项目已进入安装阶段,宝钢集团特珠钢分公司的1400 mm钛带项目已进入调试阶段。宝钢集团特殊钢分公司的电子束冷床炉已进入生产阶段,等离子冷床炉已进入试生产阶段;宝钛集团的高速棒线材生产线已投入生产;西部超导科技有限公司4500 t快锻机组投入使用,已能生产出直径400~600 mm的大规格棒材;西部材料股份有限公司的2800 mm热轧机组及1780 mm冷轧机组已投入使用;洛阳船舶材料研究所的1450 mm热、冷轧机组已投入使用;宝钛集团残废料回收生产线已投入使用,每年可回收钛残废料3000~4000 t,为企业带来巨大的效益。

4 中国钛工业存在的问题

在2009年中国钛工业发展报告中[1]曾提出并分析了中国钛工业五个方面的不足,它们是:产业聚集度不够;上下游企业之间缺少实质的有机联系;钛冶炼节能减排任务艰巨;钛加工仍有重大缺项,不能充分满足国民经济发展的需要;企业自身素质需进一步提高。2010年上述五个问题虽得到逐步改进,但依然存在,需要前进中进一步改进。

除上述问题外,中国钛工业的过度投资问题也日渐突出。尽管我国遭遇了2008—2009年的国际金融危机,2009年海绵钛和钛加工材产量双双下降,企业效益大幅下滑,很多企业处于零赢利状况,但在前几年大幅投资的惯性作用下,2010年中国海绵钛的产能达到10.35×104t,与2009年相比增长30.0%,钛锭的产能达到8.92×104t,与2009年相比增长7.6%。中国钛工业产能的过快增长,将造成业内的过度竞争,影响行业的健康发展。

[1]王向东,逯福生,贾翃,等.2009年中国钛工业进展报告[J].钛工业进展,2010,27(3):1-7.

猜你喜欢

中老年保健(2022年5期)2022-08-24

娃娃乐园·综合智能(2022年8期)2022-07-28

钛工业进展(2022年2期)2022-05-13

少儿科学周刊·儿童版(2021年19期)2021-12-10

少儿科学周刊·儿童版(2021年19期)2021-12-10

小学生必读(中年级版)(2018年5期)2018-08-15

黄河之声(2018年5期)2018-05-17

湖南农业(2016年3期)2016-06-05

Coco薇(2015年10期)2015-10-19

少儿科学周刊·少年版(2015年3期)2015-07-07