中国迷失货币研究:来自金融深化和货币竞争的解读

2011-11-28 02:46李世华

山东社会科学 2011年8期

李世华 邵 宇

(重庆大学经管学院,重庆 400044;复旦大学金融研究院,上海 200433)

中国迷失货币研究:来自金融深化和货币竞争的解读

李世华 邵 宇

(重庆大学经管学院,重庆 400044;复旦大学金融研究院,上海 200433)

中国改革开放30多年经历了经济货币化、资产资本化、资本泡沫化和泡沫全球化的过程,中国经济货币运行出现了迷失货币、资产泡沫、通货膨胀以及货币政策效果减弱等现象,本文试图在金融深化和货币竞争的国内和国际背景中,通过分析流动性的阶段性供求关系特征和运行机制,在一个统一的框架中给出解释。

流动性;迷失货币;金融深化;货币竞争

一、研究基础:定义和文献

所谓迷失的货币,是指货币供应量的增长速度远高于GDP的增长速度,却没有引起恶性通货膨胀的现象。传统货币数量理论认为,物价水平的高低和货币价值的大小为一国货币数量的多少所决定;货币数量增加,导致物价成正比例上涨,而货币价值则随之成反比例下降;反之,货币数量减少,物价也成正比例下跌,而货币价值则随之成反比例上升。这可以简化为 M2/GDP的比率关系,称为“马歇尔K”,即货币流通速度的倒数。许多学者采用这一比率来定义流动性,进而来度量流动性过剩。根据观察到的事实,中国从1980年开始这一指标就快速上升,经过近30年的积累,已达160%以上,是全世界最高的。广义货币M2在过去的20年里共增长到基数的100倍,平均每年增长26.0%。真实国内生产总值GDP在过去的20年里增长到基数的6.5倍,平均每年增长9.7%;GDP价格指数上升到基数的3.8倍,平均每年上升7.0%;名义GDP增长到基数的25倍,平均每年增长17%。由于货币数量增长到100倍,而名义GDP只增长到25倍,货币数量与名义GDP的比例上升了4倍。传统经典的货币数量理论难以解释这一系列货币现象。对此,经济学家们为这一货币现象取了许多形象的名称,常见的有,“失踪的货币”、“迷失的货币”、“中国之迷”、“超额货币之迷”等。目前,对中国“迷失货币”的解释中,大致有以下几种解释最有代表性:基于货币化进程的解释(易纲、谢平、张杰等);基于价格决定的财政理论解释(邹恒甫等);基于金融深化和资产替代的解释(任碧云、王越凤2007、彭兴韵2007);基于金融体系制度性缺陷的解释(吴建军2004、夏斌2007);时滞效应假说(刘伟2002)和CPI统计偏差假说等。

这些从不同角度对中国“迷失货币”的解释,前述四种假说可以放在一个框架下进行阐释,即金融抑制条件下的中国货币化进程。而时滞效应与CPI统计偏差说则是从实务操作层面的解析,可以作为理论分析框架在技术层面上的补充。实际上,在中国货币化进程大致完成之前,尚未被货币化的子市场是流动性短缺的,所有基于货币数量理论的研究框架都存在天然缺陷,而所谓“流动性过剩”的论调,某种意义上讲只是个“伪命题”。“中国之谜”的解读、中国的流动性问题研究,必须放在金融抑制条件下的货币化进程背景中进行解析。

二、金融深化与货币竞争的货币供求行为

中国经济的货币化进程大致存在两个过程:上世纪90年代中期之前为商品市场的货币化过程;上世纪90年代至今为要素市场的货币化过程。商品市场的货币化过程又可以进一步分为三个阶段:1979-1984年是我国商品市场货币化过程的第一个阶段。这一阶段商品市场吸收了大量超额货币供给,迅速实现了第一轮的货币化进程,而通货膨胀却没有出现;1985-1991年是我国商品市场货币化过程的第二个阶段。这一阶段我国商品市场货币化过程开始减速,市场秩序的混乱导致超额货币供给并没能被微观主体固定在实体经济中发展,反而由于商品短缺导致市场投机氛围的扩大,超额货币供给进一步推动了轮番升高的通货膨胀;1992-1995年是我国商品货币化进程中的第三个阶段。这一阶段我国的商品市场货币化程度已经达到一定高度,得益于货币化过程所带来的巨额财富转移,畸形的体制下一些利益集团开始初步形成,巨额的货币资金需求与低效的资金利用效率对中央银行形成了强大的“倒逼机制”。本阶段一个重要的特点是,金融抑制条件下导致全国范围内鼓励存款,并以较低的融资成本放贷给国有企业。一边将前一阶段货币化进程中释放到民间的货币量以较低的成本回收到货币当局可控的银行体系之内,一边不顾资金效率将所吸收的资金输送给臃肿低效但食量巨大的国有企业,投资过旺与倒逼机制下的货币供给量飙升,导致这一阶段出现了改革开放之后最大程度的一次通胀。

要素市场的货币化进程,其核心标志有两个:一个是两个证券交易所的建立(1992年),使得大量的实物资产资本化为股票和债券等金融资本形态;另一个则是房地产市场的建立(1997年),房地产建筑本身是实体经济的部分,但土地的资本属性在交易中得到体现。这两个市场以天文量级的规模吸收货币供应和流动性,所以这个过程也可以定义为中国经济的资产资本化阶段。迄今为止这个阶段仍然没有完成,例如,资源价格体系改革还没有实质性的动作,水电煤价格、能源和矿藏资源等还没有完全市场化。这个阶段不仅仅是货币化那么简单,它所具有的新经济特征体现在两个方面:一方面货币转变为了资本,在货币本身功能的进化过程中,它对于经济的影响越来越大。中国人民银行对货币投放曾总结出1:8的经验规律,即如果现金流量与社会商品零售总额保持1:8的比例,那么货币流通和物价水平就是正常的。而随着经济、金融改革的深化,货币量与社会商品零售总额之间的关系不再呈现简单的1:8关系,这一货币供应模式逐步退出历史舞台。事实上,在过去的30多年的时间里,中国经济狂飙突进地经历过货币化、虚拟化和泡沫化的全部过程,经历完成了发达资本主义国家200多年的进化路程。随着市场经济的核心部分——金融市场的出现,极大地改变了货币运行规律。市场经济的快速进化,使货币从经济的交换媒介一跃成为一切交易的主宰。西方也是如此,1980年以前货币主义者认为,由于货币流通速度是稳定的,货币存量能够较好地对现实经济活动作出比较合理可靠的解释。但是,随着金融管制的逐步放松,特别是美国金融创新和技术进步日益高涨,货币流通速度稳定的经验和理论假设出现了松动。大多数实证结果表明,稳定的货币存量与产出、物价之间的关系不再存在。因此,必须重新提出这样一个问题,在存在资本市场的情况下,货币与经济的关系是什么?或者说重构货币跟经济之间的关系,才能对这个问题有一个比较清晰的认识。而这已经远远超出了货币数量理论的能力范围。尤其是在1973年以后,发达经济体的金融市场也经历了以衍生品为核心的金融创新螺旋上升时期,大量的产品被发明出来成为吸附流动性的重要载体,这样不仅基础金融产品(股票、债券、地产)的交易与货币之间关系还没来得及澄清,新的影子金融体系和复杂金融创新又使问题更加复杂化。

另一方面,中国经济货币化、资产泡沫化的过程不是封闭的,而是通过直接投资和国际贸易迅速与全球的流动性连通在一起,这些资本快速地流动不断塑造了全球经济的新格局。国际水平的资本流动其本质是货币竞争,这是研究中国之谜的另一个关键视角。以美元为主的储备货币体系形成了美国领导下的全球化体系分工,消费国输出货币,位于食物链的顶端;生产国输出商品,吸收储备货币,完成原始积累;资源国输出原材料和能源形成储备,与生产国储备一同再投资于消费国金融市场,为其提供信贷扩张,推动资产泡沫,产生财富效应;不断刺激新一轮的消费——生产——资源扩张,这种模式推动了全球经济的快速增长,但日积月累的全球流动性也不断冲击着各个金融市场和实体经济。从狭义货币的角度来看,流动性增长快于名义GDP增长率的时间段分别如下:1986年至1987年间,美国提供了超额的流动性,每年约7%;1992年至1993年间,同样是美国,每年超额约6.5%;1994年至1997年间,“接力棒”交予日本,每年超额约8%;1997年至2001年间,日本仍然制造出多余的流动性,另外欧元区和中国也参与进来,每年超额分别约为8%、4%和7%;2002年至2003年间,超额流动性制造国阵营再次扩张,英国也加入其中。日本超额达到峰值,每年约为15%,欧元区6%、中国6.5%、英国4%;2004年至2006年间,日本约为4.5%,欧元区约为6%,英国约为3.5%。在高度连通的国际金融市场上,快速运行的天文量级流动性的结果,就是金融和经济危机的爆发频率不断上升。

作为后发经济体的中国别无选择,只有加入这场已经由别人制定好规则的金融游戏中,这极大地改变了中国实体经济和货币运行的轨迹,特别是被迫重塑了中国的货币供给渠道。1990年代中期以来,外汇占款和随之而来的投机热钱成为影响中国实体经济和金融市场的关键因素,这意味着国内货币政策在某种意义上被国际资本流动所劫持。进入21世纪,中国资本泡沫化和泡沫全球化进程变得显著起来。美日欧等长期实行宽松的货币政策、主要经济体保持强劲的经济增长、我国持续的国际收支失衡和国内经济结构不合理等因素,共同造成推动了2001年至2006年底的全球范围内流动性过剩。而在需求一端,我们把货币需求划分为实体经济和虚拟经济两个类别。经济体本身的成长是连续的,它受到成本、资源的限制,但虚拟的金融市场则是跳跃的,指导它运动的更多的是预期、情绪和各种心理因素,这里的流动性属性更是与传统理论中货币流动性属性大相径庭,危机时这点尤显突出。这场“流动性盛宴”直接导致了资产价格快速上涨和通胀目标失控,而资产价格重估又通过财富效应、预期改变反过来增强了流动性过剩的趋势。

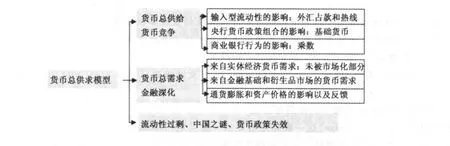

图1 中国之谜的研究框架

三、流动性危机和危机后遗症

2005年至2007年初,货币当局逐渐认识到金融体系流动性过剩的危害,加强流动性管理,执行从紧的货币政策,严格控制通货膨胀,防止金融资产价格泡沫化;然而就在流动性过剩局面初步得到控制,但总体上还处于货币政策效果尚未完全释放的滞后期内,2007年底开始的美国次贷危机造成了金融市场层面的流动性短缺。恐慌情绪迅速波及主要金融市场,大宗商品的期货和现货、房地产、金融衍生品等价格也纷纷出现了大幅下挫和剧烈波动。随着金融市场的恐慌和实体经济陷入衰退,全球大部分经济体的流动性都在由过剩向短缺急剧逆转。

金融危机本是大幅度消灭流动性和恢复实体与虚拟经济平衡的时刻,但各个经济体仓促救市再次释放巨大的流动性和货币供给,这改变了经济自身的周期运行规律,使得全球进入了非典型复苏阶段——缓慢的经济增长且伴随着通货膨胀和资产价格的剧烈波动。2008—2010年全球经济像做了一趟“过山车”,在实体经济没有找到新的可靠的增长点时,它只能依靠货币刺激时好时坏的前进着,但恢复均衡的调整成本大都由发展中国家承担了,全球量化宽松的负外部性通过套息交易被新兴经济体吸收,他们的货币升值,出口减少;包括中国在内的国家通货膨胀高企,而且可能长期化,在资产价格徘徊情况下,所谓迷失的货币纷纷出现直接冲击物价水平。在未来的整个“十二五”期间,中国可能都将不得不面临更缓慢的增长、更高的通胀和低迷的资产价格。最近货币当局8次调整准备金,4次加息的紧缩政策也仅仅使流动性的增量部分的输入渠道减小,而反危机时放出的存量部分则已经沉淀下来,无处宣泄。因此,中国将加速人民币国际化进程,目标之一就是希望可以加入全球货币竞争的行列来导出部分流动性,改变目前只进不出的尴尬局面。

F831.59

A

1003-4145[2011]08-0153-03

2011-06-20

李世华,男,重庆大学经管学院博士研究生;

邵 宇,男,复旦大学金融研究院研究员。

(责任编辑:亦木)

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

小学生学习指导(低年级)(2019年5期)2019-04-29

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

小学生学习指导(低年级)(2018年4期)2018-03-12

中国工程咨询(2016年10期)2016-01-31

河北金融年鉴(2014年0期)2014-02-27

法人(2014年1期)2014-02-27