中国创业板和主板市场时变联动与波动溢出:基于DCC-MGARCH-VAR模型的实证分析

2012-11-27 07:12张金林贺根庆

中南财经政法大学学报 2012年2期

张金林 贺根庆

(中南财经政法大学 金融学院,湖北 武汉430073)

创业板市场是专门为具有高成长性的中小型创新企业提供融资途径和成长空间的证券交易市场。我国创业板市场的开启完善了资本市场结构,有力地支持了创新型中小企业的发展。我国创业板市场已经运行近两年时间,创业板市场和主板市场在相互影响中逐步走向成熟。分析创业板市场的发展壮大会对主板市场产生怎样的影响,或者主板市场会对创业板市场的发展产生何种影响,对两个市场深层次的互动发展,乃至对整个证券市场的进一步完善具有重要意义。

一、文献综述

金融市场的联动性是指在不同金融市场之间存在着显著的关联性,即一个市场的价格或收益率的波动变化,会引起另一个市场相关变量的波动变化。金融市场之间的相关系数是解释市场间相关关系一个重要指标,长期以来,相关研究都把证券市场间的相关系数视为一成不变的常数,然而Longin和Solnik的研究表明,市场间的相关系数不是固定不变的,而是具有时变特征[1]。这一结论逐渐被人们所接受。此后,如何精确地刻画不同市场之间的时变联动关系成为学术界的重要研究课题之一。单变量GARCH族模型采用异方差建模方法,引入了条件方差的时变概念,但单变量GARCH族模型不能体现市场之间的相关性,因而在处理市场间联动性的时变特征上也就缺乏手段。为了解决这一问题,许多学者开始构造更有效的多元GARCH模型,其中有代表性的主要有Bollerslev、Engle和 Wooldridge提出的VECH模型[2],Engle和 Kroner提出的BEKK模型[3],Bollerslev提出的CCC-GARCH模型等[4]。Engle和Sheppard在CCC-GARCH模型基础上,解决了常相关系数的不合理假定,构建了动态条件相关多变量GARCH模型,即DCC(E)模型[5]。此后,Tse和Tsui也提出了一种类似DCC(E)模型的动态条件相关多变量模型——DCC(T)模型[6]。这些多元GARCH模型为计算金融市场间的时变联动性提供了有力支撑。

研究金融市场间的时变联动关系的文献不少,但少有学者研究创业板和主板市场之间的时变联动与波动溢出关系。Lee、Oliver和Steven对美国纳斯达克与亚洲地区创业板市场之间的信息传递效应进行了研究。Brian运用DCC-MGARCH模型,对美国市场和拉美7个市场进行研究,分析20世纪90年代拉美主要国家的金融自由化对它们与国际市场相关性的影响。谷耀和陆丽娜基于DCC-(BV)EGARCH-VAR模型,对沪、深、港股市信息溢出效应与动态相关性进行了研究,认为港市收益对内地沪、深两市都有显著的正效应[7]。周少甫和潘娜利用DCC-MGARCH-VAR模型检验了香港创业板市场与主板市场的动态相关性,证实了主板市场对创业板市场的引导作用,而创业板市场对主板市场的影响极弱[8]。董秀良和吴仁水基于DCC-MGARCH模型对中国A、B股市场的相关性进行了研究,沪深两市A、B股之间的相关系数总体为正,具有明显的时变特征,并且沪深A、B市场之间的一体化程度正日趋增强[9]。

现有对主板市场和创业板市场相关关系的研究主要有两类:一是侧重于理论层面上讨论创业板市场对主板市场的影响。岳正坤认为创业板与主板之间表现为明显的互相促进和互为补充的关系,创业板可以弥补主板市场的功能缺陷,也会对主板市场形成竞争局面,争夺主板市场资源[10]。二是利用深圳中小企业板代替创业板进行实证分析。王旻、杨朝军和廖士光通过ARCH模型分析了中小板和主板市场的互动关系,发现深圳主板市场的波动性单向溢出到中小企业板,沪深主板与中小企业板市场在流动性方面存在双向溢出效应[11]。朱玲玲和胡日东通过建立GARCH模型研究发现,我国中小板与主板相比规模较小,其对主板市场波动性的影响并不大[12]。上述研究是从静态角度,以固定不变的相关系数分析市场间的相关性,具有较大的局限性。

从已有研究文献来看,借助Engle的DCC-MGARCH模型可以很好地捕捉到金融市场间的动态相关系数,掌握市场间的联动效应。但是将其应用于研究创业板和主板市场间的时变联动性的文献不多,研究中国创业板和主板市场间的时变联动性的文献尚未见到。本文试图运用金融市场时变联动模型,探讨创业板的开启对主板市场带来的冲击效应,并分析中国资本市场的结构变化和投资者的投资理念变化给市场效率带来的影响,为创业板和主板市场的协调健康发展提出相关建议。

二、模型选取及样本数据处理

(一)模型选取

本文利用基于时间序列分析的多变量时变(动态)条件相关模型DCC-MGARCH(Dynamic Conditional Correlation Multivariate GARCH),实证检验中国创业板市场和主板市场的时变联动关系,并通过建立VAR模型,利用格兰杰因果关系检验、脉冲响应和方差分解方法,详细分析创业板市场与主板市场之间的波动溢出效应。

(二)样本数据的选择及处理

本文选取上证综指代表上海主板市场(SH),深证成指代表深圳主板市场(SZ),创业板指代表中国创业板市场(CYB),样本期限从2010年6月1日至2011年6月30日,共得到3组各262个交易日数据,以上原始数据来源于分析家股票分析系统。最后利用公式Rt=(ln(Pt)-ln(Pt-1))×100(Pt是第t个交易日的收盘价格),计算出3个市场的日收益序列为:上证收益(RSH)、深证收益(RSZ)和创业板收益(RCYB)。

使用Eviews 5.1,采用ADF方法依次对3个市场的收益率序列进行单位根检验,结果显示,3个市场的收益序列均是在1%的显著性水平上的平稳序列(见表1)。

对3个市场的收益序列进行序列自相关检验,Q统计量检验均接受了序列无关的原假设,而3个收益平方序列的Q统计量检验均拒绝了序列无关的原假设,显示收益序列存在异方差。ARCH_LM异方差检验进一步证实了收益序列均存在异方差的结论。对收益序列进行J_B检验,3个市场均在1%的显著性水平上拒绝了正态分布的原假设。此外,从收益率的运行轨迹图还可以看到3个市场收益率序列都表现出一定的尖峰和聚类性(Clustering)特征(见图1)。因此,采用DCC-MGARCH模型进行时变联动分析是合理的。

表1 3个市场收益序列单位根检验

图1 3个市场收益率的运行轨迹图

三、实证研究及结果分析

Engle提出DCC-GARCH模型可以通过两个步骤来估计。首先利用单变量GARCH模型估计每个市场收益率的条件方差,利用得到的条件方差去除残差,得到标准化残差序列;然后用第一步得到的标准化残差序列估计出模型动态条件相关系数。

(一)条件方差

GARCH(1,1)模型能够很好地表现收益序列的波动性,本文采用此模型来分析这3个市场收益序列的条件方差(见表2)。结果显示,沪、深主板市场和创业板市场收益序列的GARCH项比较显著,说明3个市场中都存在异方差现象,并且3个市场的GARCH项的系数也远大于各自的ARCH项系数,说明这3个市场本期的条件方差主要受到上期条件方差的影响。实证结果也显示回归系数都满足了常数项大于零,ARCH和GARCH的系数非零,且ARCH和GARCH的系数之和小于1的限制,满足平稳性条件。

表2 3个市场收益序列的时变波动性结果

将创业板和沪、深主板市场收益序列的条件方差进行对比分析(见图2),可以看出,深市的条件方差要高于沪市,创业板市场的条件方差高于沪、深两市,而且创业板市场的波动幅度远大于主板市场。这主要是因为中国创业板市场的开启受到了市场参与者的追捧,市场资金对创业板块的热情参与,使得创业板市场的波动率高于沪深两市。由于深圳市场的中小板块和创业板上市企业存在股本、成长性等诸多的相同之处,深圳市场的中小板块也成为市场资金的追逐对象,因此深市的条件波动率高于沪市。此外,创业板市场的波动曲线具有向下并逐渐靠近深圳主板市场波动曲线的走势,这主要是因为市场资金对创业板市场从疯狂炒作到逐渐回归理性,使得创业板市场波动性呈现逐步稳定的趋势。

图2 3个市场收益率的条件方差对比情况

图3 创业板和主板的时变条件相关系数

(二)时变条件相关系数

借助上述单变量GARCH模型估计的参数,利用DCC-MGARCH模型对创业板和沪、深主板市场之间的时变相关关系进行研究,采用最大化对数似然函数的方法进行参数估计,运算法则为Marquardt。估计结果如下(括号内T统计量):

回归结果中α、β>0,且α+β<1,符合DCC-MGARCH模型的约束条件。β等于0.957 8,接近于1,说明3个市场的本期条件异方差受前期条件异方差的影响非常显著,市场的聚类现象突出,根据上文的回归结果可以分别得到创业板和沪、深主板市场的时变条件相关系数图(见图3)。从图3可以看出,创业板市场和沪、深主板市场间的时变联动趋势基本一致,且条件波动系数都大于零,说明创业板市场和沪、深主板市场间都存在着正向的联动关系,不过创业板市场和深圳主板市场间的时变相关性要高于上海市场,大致在0.574~0.714之间,而创业板市场和上海主板市场间的时变相关系数大致在0.557~0.695之间。这一结果说明中小板和创业板在深圳市场的上市,是创业板和深圳主板市场相关性较高的重要原因。此外,在样本数据的中期,创业板市场和主板市场间的时变相关系数快速变小并出现了最低点。回顾市场行情我们发现,沪、深主板市场在2010年11月11日达到样本期的最高点后出现了大幅下跌的走势,而创业板市场并未跟随主板市场出现下跌,而是继续保持一个多月的上升走势。可以认为,由于创业板市场和主板市场定位的不同,创业板的运行具有一定的独立性,现阶段主板市场对其的影响程度远小于沪深主板市场之间的相互影响。

(三)风险溢出效应

继续构建三元VAR模型,深入分析中国创业板市场和主板市场的波动溢出效应,并检验相互间的引导关系。选取2010年6月1日至2011年6月30日间3个市场的收益率的条件方差序列作为分析对象。分别用变量GARCHRSH、GARCHRSZ、GARCHRCYB表示上海主板市场、深圳主板市场和创业板市场的波动序列,通过ADF检验(这里不再详述),发现这3个波动序列都是平稳的,可以直接建立VAR模型。

1.最优滞后阶数的选择

利用LR、FPE、AIC、SC、HQ等5种标准来确定VAR模型的最优滞后阶数,SC和HQ标准建议选择的滞后阶数为1阶,FPE、AIC建议选择的滞后阶数为3,LR标准建议选择的滞后阶数为6,在此情况下采用VAR滞后阶数排除检验,结果发现1~2阶是不应该被排除的。根据多数原则和VAR滞后阶数排除检验,最后选择建立滞后2阶的VAR模型(检验结果略)。

2.VAR模型的实证结果

采用最小二乘法来估计该VAR模型,结果如下(括号内为T统计量):

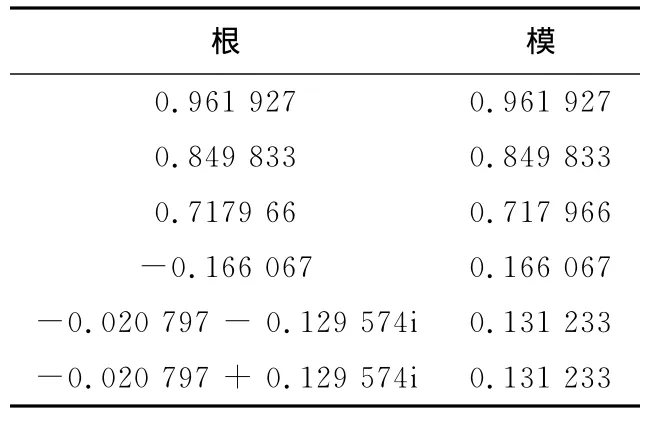

利用特征方程检验VAR模型稳定性的时候,要求特征方程的根都在单位圆内才能保证建立的VAR模型稳定,从表3可以看到建立的三元VAR(2)模型的6个根均在单位圆内,所以该VAR模型是稳定的,可以进行格兰杰因果关系检验,进一步分析它们间的动态关系,以及是否存在时间上的先导—滞后关系。

3.格兰杰因果关系检验

对RCYB和RSH,RCYB和RSZ进行两两之间的格兰杰因果关系检验,滞后2期的检验结果显示(见表4),在5%的显著水平下,创业板是上海主板市场的格兰杰原因,而上海主板市场不是创业板的格兰杰原因。在10%的显著水平下,创业板是深圳主板市场的格兰杰原因,深圳主板市场不是创业板的格兰杰原因。通过格兰杰因果检验说明了现阶段创业板市场短期对主板市场在时间上有一个先导—滞后的解释作用,即具有一定的引导作用。为此,我们进一步进行脉冲响应和方差分解分析予以确认。

表3 VAR模型平稳性检验

表4 格兰杰因果关系检验结果

4.脉冲响应函数

为了更清楚地认识创业板和沪、深主板市场之间的相互影响关系,运用脉冲响应方法进行外来冲击分析,用以观察VAR模型中的变量之间的动态影响关系。为避免由于变量次序不同对脉冲结果的影响,本文采用广义脉冲的方法。

图4 RSH对各变量冲击的响应

图5 RSZ对各变量冲击的响应

图6 RCYB对各变量冲击的响应

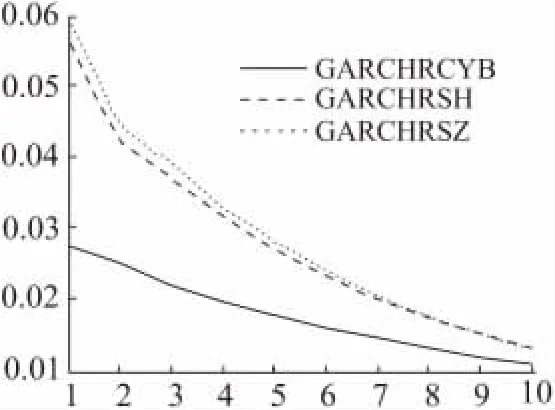

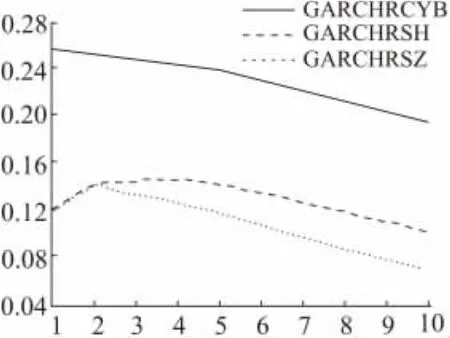

图4~图6显示了脉冲响应情况。沪、深主板市场对来自不同市场的冲击反应类似,大约在10期后消失,而创业板市场对外来冲击的反应时间长,而且反应强度大,这与上文的创业板市场波动大的结论一致,但外来冲击对创业板的影响整体也呈现逐步减小的态势,这进一步证明了该VAR模型的稳定性。各个市场t+1期对自身t期一个标准差新信息反应迅速,创业板为0.257,深圳主板为0.060,上海主板为0.038,这说明创业板对市场新信息的反应程度远大于主板市场。此外,从图4和图5中可以看出,深圳主板市场对外来冲击的反应大于上海主板市场,这是因为创业板在深圳市场上市,深圳主板市场和创业板的相关程度高于上海市场的缘故。相反,从图6中可以看出,创业板对上海和深圳主板市场的外来冲击在t+1期并没有完全反应,而是在t+2期达到最大,随后冲击效应逐渐变小,这一现象可以理解为相对于主板市场,创业板市场具有一定的分割性,主板市场对创业板市场的信息传递有一定的时滞,现阶段的创业板市场还不太成熟。作为新兴的市场,创业板市场的运行具有一定的独立性,其与沪、深主板市场的关联度远小于沪、深主板市场间的关联度,创业板市场还没有完全融入整个股票市场。

5.方差分解分析

通过方差分解方法可以观察各变量对预测误差的影响比例,结果见表5。

表5 方差分解情况

在预测10期内,RSZ和RSH对RCYB的解释能力比较弱,而RCYB对SZ和RSH的解释能力比较强。以预测10期为例,RSZ和RSH只能解释RCYB方差的0.46%和6.77%;而创业板却能解释RSZ和RSH方差的31.51%和34.07%。这说明,沪、深主板市场的波动对创业板市场的波动性的解释能力较小,而创业板市场的波动性对沪深主板市场的影响较大。这和我国目前创业板市场受到市场资金认可的现实是相符的,随着创业板市场的发展,创业板市场的创新发展理念逐步得到了市场的认可。目前中国创业板市场对主板市场已经产生了一定的引导作用,这也进一步证明了上文的格兰杰因果检验结论。

四、结论与启示

1.通过对中国创业板市场和主板市场波动关系的研究,我们发现创业板市场和主板市场间存在着较频繁的时变波动性,并且创业板市场的波动程度明显比主板市场剧烈。因此,对创业板市场的风险预警进行深入研究是当前需要注意的问题,防范创业板市场对主板市场的恶性冲击,从而维护整个资本市场的健康发展。

2.创业板的开启满足了广大投资者的不同风险偏好,有利于扩大资本市场的服务范围。由于创业板定位的不同,投资者的投资理念也会发生改变。格兰杰因果检验显示创业板是沪、深主板市场的格兰杰原因,脉冲响应和方差分解证实了现阶段创业板市场对主板市场形成了一定的引导作用。这说明创业板市场的创新成长性得到了市场参与者的认可,进一步发展创业板市场,会引导主板市场向创新方向发展,从而对中国经济创新发展具有重要的推动作用。

3.实证结果显示创业板市场和主板市场的相关度较低。现阶段,中国创业板市场还不太成熟,如何保证创业板的稳定发展是当前应该关注的问题,对创业板的上市企业要严格把关,并完善市场的信息披露机制,确保创业板市场的健康运行以及整个资本市场的协调发展。

创业板的设立有助于提高资本运行效率,同时为主板市场储备优秀的后备资源,无论对企业,还是对投资者,创业板市场都提供了更多的选择机会。有理由相信,随着创业板市场的发展,其对主板市场的影响会逐渐加强,中国创业板市场必将为整个资本市场发展带来新的机遇。

[1]Francois Longin,Bruno Solnik.Is the Correlation in International Equity Returns Constant:1960~1990?[J].Journal of International Money and Finance,1995,14(1):3—26.

[2]Tim Bollerslev,R.F.Engle,J.M.Wooldridge.A Capital Asset Pricing Model with Time-varying Covariances[J].The Journal of Political Economy,1988,96(1):116—131.

[3]R.F.Engle,K.F.Kroner.Multivariate Simultaneous GARCH [J].Econometric Theory,1995,(11):122—150.

[4]Tim Bollerslev.Modelling the Coherence in Short-run Nominal Exchange Rates:A Multivariate Generalized ARCH Model[J].Review of Economics and Statistics,1990,72(3):498—505.

[5]R.F.Engle,K Sheppard.Theoretical and Empirical Properties of Dynamic Conditional Correlation Multivariate GARCH[Z].NBER Working Paper No.8554,2001.

[6]Y.K.Tse,Albert K.C.Tsui.A Multivariate GARCH Model with Time Varying Correlations[J].Journal of Business and Economic Statistics,2002,20(3):351—362.

[7]谷耀,陆丽娜.沪、深、港股市信息溢出效应与动态相关性[J].数量经济技术经济研究,2006,(8):142—151.

[8]周少甫,潘娜.港创业板市场与主板市场的动态相关性分析[J].统计与决策,2004,(11):34—36.

[9]董秀良,吴仁水.基于DCC—MGARCH模型的中国A、B股市场相关性及其解释[J].中国软科学,2008,(7):125-133.

[10]岳正坤.论我国创业板市场对主板市场的影响[J].中南财经大学学报,2001,(3):80—84.

[11]王旻,杨朝军,廖士光.创业板市场对主板市场的冲击效应研究[J].财经研究,2009,(5):63—73.

[12]朱玲玲,胡日东.我国中小企业板块和主板关系的实证分析[J].华侨大学学报(哲学社会科学版),2007,(2):32—37.

猜你喜欢

自动化学报(2019年12期)2020-01-19

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年50期)2019-01-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中文信息(2017年3期)2017-05-22

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

自动化学报(2017年7期)2017-04-18

商业经济研究(2016年7期)2016-04-19