台湾基层财政“无功能政治”困局及启示

2013-03-20 05:21吴姗姗

地方财政研究 2013年10期

高 瑜 吴姗姗

(1.华中师范大学,武汉 430079;2.安徽大学,合肥 230601)

一、引言

基层是国家统治的基本单元,也是广大民众实现社会生活的最初空间,是国家政权延伸的末梢领域。因此,基层的治理在国家治理体系中有着极其重要的地位,它是国家治理的关键环节,是整个国家治理体制的基础,是基层社会保持活力以及实现基层社会可持续发展的根本保障,同时,国家的政治统治和社会管理最终也要通过有效的基层治理来实现。乡镇政权作为国家政权的末梢领域,直接面向广大农村地区,在整个基层治理当中发挥着极其重要的作用。

财政是庶政之母,只有财源充足才能实现真正意义上的基层稳定。在乡镇政权众多权限中,财政权是基础,是其他职能得以发挥的前提,也是保证政府正常运转的条件。充足的财源也是基层基本公共服务能够得到供给的保障。因此,建立健全基层政权财政体制,加强基层乡镇自主权对于保障基层基本公共服务供给和实现有效的基层治理有着重要的意义。

台湾基层乡镇市治理经过了60多年的发展,逐步形成了自治的模式并建立了独立的基层财政体制,为台湾乡镇市自治奠定了经济基础。但是,在台湾政治、经济、社会条件发生重大转型后,原有的基层财政收入分配体制无法适应社会形势发展的需要,成为阻碍台湾基层自治进一步发展的因素之一。台湾和大陆同属中华文化区,拥有共同的传统、共同的历史、共同的语言,都先后经历工农业的现代化发展,因此,台湾基层财政体制的基本经验和教训为大陆提供了一些现实的启示和借鉴,这对完善大陆的基层财政分配体制和基层治理体制有着重要的意义。

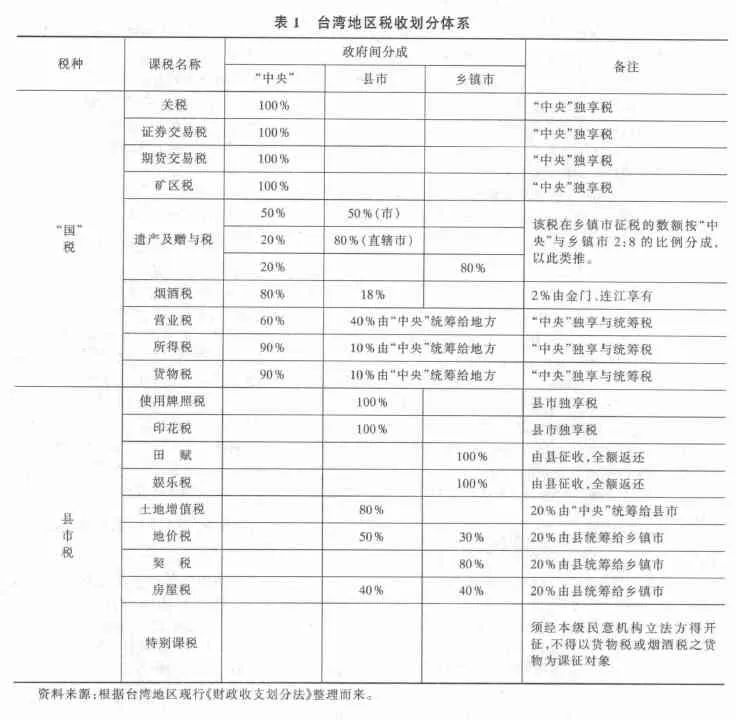

二、台湾地区基层财政分配体制:结构与特征

台湾基层财政分配体制经过60多年的发展,逐步形成了一种分税制的财政体制,同时在财源的分配上还显示出一种重上层、轻基层的特征并形成了岁入补助的财政模式,也正是台湾基层财政体制的特点为台湾乡镇市“无功能政治”困境的形成埋下了伏笔。

(一)分税制的财政体制

根据台湾地区现行《财政收支划分法》之规定,台湾地区财政体制显示出一种分税制的特征,将税收分为“国税”和县市税两种。同时,台湾地区现行《地方制度法》规定了乡镇市政权享有自主财政权。基层乡镇市政权的收入主要来源于税课收入 (遗产及赠与税、地价税、田赋、房屋税、契约、娱乐税、统筹分配税、临时课税)、工程受益费收入、罚款及赔偿收入、规费收入、信托管理收入、财产收入、营业盈余及事业收入、辅助收入、捐款及赠与收入、自治税捐收入、其他收入,其中税收为主要收入。而各税种又按照税收的性质在不同政府间实行分成,这些税种在大体上又可分为独立税、共分税、附件税、统筹分配税等。

(二)重上层、轻基层的财政分配制度

?

在台湾地区财政税收分配体制当中,税源较广、税收基数大的重要税种均属于“国税”,次要之税种归县市税,而基层乡镇市的税收收入的税种均为县市税,没有独立之税种并由县市征收后返还给乡镇市。在统筹分配款方面,也形成一个倒金字塔的结构,基层的乡镇市所获得之份额最少,以2000年至2003年台湾地区统筹分配款的划拨为例,“人口占全地区18.1的台北、高雄两市,囊括43%—47%的统筹分配款;人口占全地区81.9%的各县市,获得35%—39%的统筹分配款;各县辖下乡镇市则获12%的统筹分配款。”①林健次,蔡吉源.地方财政自我负责机制与财政收支划分[J].公共行政学报(台湾),2002,(9):2.台湾这种重上层、轻基层的财政分配制度造成了基层乡镇市财源不足,导致自治效果不明显。

(三)岁入补助的财政模式

在台湾基层乡镇市财政来源不足的情况下,乡镇市只能依赖上级政府的补助和协助收入以及统筹分配税收入,“虽曰地制法第六十五条规定乡镇市收入有一定来源,但乡镇市之发展环境有别,差距颇大,尤其贫困乡镇,其课税收入非常有限,甚至有发不出薪水和缴不出路灯费用情形发生,由此可见,即使乡镇市自治财政收入法有明文,但其课税收入仅占24.7%,而补助收入则高达53.20%。”②纪俊臣.地方政府再造[M].台北:时英出版社,2000.在2009年财政年度,台湾319个乡镇市财政收入1296.93亿元新台币,其中自有财源收入占540.26亿元新台币,占整个财政收入的41.65%(其中,自有课税收入337.71亿元新台币,占26.04%,其他各项收入202.55亿元新台币,占15.61%);而非自有财源收入756.66亿元新台币,占整个财政收入的58.35%(其中统筹分配税收入为333.41亿元新台币,占25.71%,补助及协助收入占423.25亿元新台币,占32.64%)。③数据来源于《2010年度各乡镇市财务之审核信息》[EB/OL],台湾地区行政部门审计部下载,http://www.audit.gov.tw/Web/Default.aspx,2011-12-10。注:新台币与人民币比率为4:1,即4元新台币等价于1元人民币;下文当中若无特别说明,所涉及到货币数量单位均为新台币。台湾基层乡镇市这种依赖补助的财政模式为上级政府介入基层自治事务提供了操作空间,不利于地方自治的长远发展。

三、台湾转型期中的基层财政的困境:“无功能政治”的形成

台湾基层体制的建立,对台湾基层乡镇市自治的发展发挥了重要作用,但经过60多年的发展,政治、经济、社会环境发生了重大变化,基层治理形态也发生转型,使台湾原有的基层财政体制无法适应新形势的需要。总体而言,台湾地区乡镇市受到财政体制的制约普遍存在财源不足而财政自主性较低、人事费用支出过大以及过于依赖上级政府财政补助等问题,再加上选举政治和乡镇市长期债务的影响,使台湾基层乡镇市面临着财权和事权不一致并形成一种“无功能政治”的困局。

(一)乡镇市自主财源不足,而政客的政治考量使财政状况更加恶化

台湾地区基层乡镇市自有财源缺乏和财政自主权低有着多方面的原因。首先,重上层、轻基层的财政分配体制,使基层乡镇市没有财源丰裕的税种,再加上基层乡镇市无大型工商业、观光资源、建筑贫乏等,无大型城市税收等问题的困扰,从根本上造成了台湾基层乡镇市的自有财源不足和财政困难等问题;其次,台湾地区地域差异较大,资源要素密集程度不同,发展不均衡,再加上上级政府补助和协助制度的缺陷以及倒金字塔型的统筹分配模式,进一步加剧了台湾地区基层乡镇市财政资源的不平衡,进而引起基层公共服务品质千差万别,影响公共服务的品质;再次,乡镇市长期债务的影响,使得台湾基层乡镇市必须偿还本金和利息,在一定程度上加剧了财政困难,影响其他方面的财政支出;最后,财政规划方面,在无有效之节源措施及前瞻性开发财源与发展策略情况下,政客在选举时所派发的“选举福利”在选举后的推行,更是使基层乡镇市财政入不敷出,造成财政的严重失衡(见表2)。

?

另一方面,台湾地区现行《财政收支划分法》还规定乡镇市政权可以获取工程受益费收入、罚款及赔偿收入、规费收入、信托管理收入、财产收入、营业盈余及事业收入、辅助收入、捐款及赠与收入、自治税捐收入等,但是在自由选举的体制下,选民可以利用手中的选票来决定候选人是否胜选,因此,政客往往基于政治或者选举的考量,免去诸如受益人付费等费用,而相关法律规定的自治事务的税收更是难以开征,如在桃园县大园乡,从2006年至2010年5年间,均没有开征自治捐税,该项收入为零;同时,也未实行受益人付费的政策,该乡营业盈余及事业收入也为零。相反,选举当中政客的“派糖承诺”随处可见,这更加剧了乡镇市政权的财政困难,“盖因应选举政治的压力‘政策买票’、‘选举支票’导致民选地方行政首长与民意代表不仅因选票政治,或是追求连任之考量,都不愿意积极开征地方税与规费或工程受益费,或是地方自治税捐(如特别税课、临时课税或附加课税等,在乡镇则是仅有临时课税);相反,减税诉求与增加财政支出的选举政见并行之结果,当然会导致地方财政收支严重失衡,并形成财政赤字严重恶化之局。”①陈建朝.地方财政恶化的反证--以桃园县龟山乡为例(上)[EB/OL].http://www.lawtw.com,2011-12-10.

(二)人事费用等内部支出挤压了公共服务支出,而乡镇市债务问题更加剧了支出困难

根据台湾地区《财政收支划分法》之规定,乡镇市主要财政支出包括政权行使支出、行政支出、民政支出、财务支出、教育文化支出、经济建设支出、交通支出、社区发展及环境保护支出、社会福利支出、债务支出、公务员退休及抚恤支出、损失赔偿支出、信托管理支出、协助支出等,而大多数乡镇市公所人事费用的支出占自有财源一半以上,以2002年为例,台湾地区319个乡镇市中,当年人事费用占自有财源50%以上的乡镇市多达296个,占全部乡镇市的92.8%。②数据来源:2002年度乡镇县辖市财务审计综合报告.台湾地区"行政院"审计部组织编印,2003年.而在2009财政年度,台湾各乡镇市人事费决算数高达372亿3780万余元,占自有财源540亿2683万余元之比率达68.92%,惟其比率逾100%者仍有195乡镇市,显示多数乡镇市自有财源不足支应人事费,人事费负担沉重须仰赖统筹分配税及上级政府补助款以为支应(见表3)。③数据来源:2009年度乡镇县辖市财务审计综合报告.台湾地区"行政院"审计部组织编印,2010年.这种人事费用支出过大,严重挤压了其他方面的公共服务支出,“人事费一直占地方政府支出中的首位。近八成的县市其人事费支出占全年财政支出的半数,近七成县市的自有财源无法支应人事费指出,显示出地方政府人事费用过高以致造成排挤其他政务的支出。”④叶嘉楠,詹貌.地方财政恶化的反证-以桃园县龟山乡为例(1994-2003)[J].中国地方自治(台湾),2006,(7):6.台湾学者钟泰德更是直接指出,要解决台湾基层乡镇市财政困难以致自治效果不明显的问题,除了要实行开源节流等措施外,更重要的是要多用于谋事业发展之费用,少用于维持组织的运用⑤钟泰德.台湾自治之理论与制度[M].台北:中华书局,1997.。

?

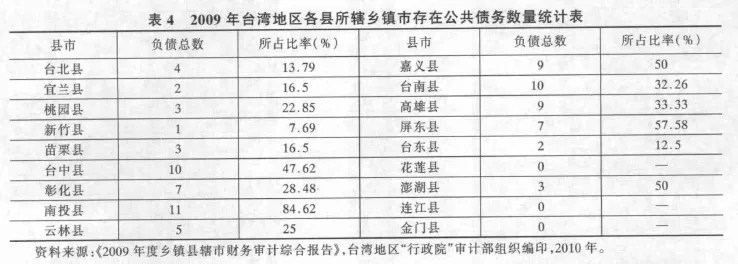

另一方面,台湾乡镇市因财政体制而使得自有财源不足,又因政客在政治考量的情况下对相关法律规定可以征收之课税而不开征,使得台湾地区财政收入日趋减少。但在基层民众公共服务需求日益加大以及选举的压力下,财政支出日益加大,财政缺口不断扩大,为此,台湾乡镇市政权往往会采取借债的方式临时筹款,解决亟需解决的问题。但是在财政普遍吃紧的情况下,乡镇市的债务日益增多,负债利息逐年攀升。以屏东县为例,该县2008年各乡镇市在未偿还本金的情况下债务利息支出多达1100万元,成为台湾乡镇市财政支出又一障碍。据2003年台湾官方的一项数据显示,台湾地区2002年319个乡镇市当中,存在长期负债的多达159个,比率高达49.84%。①数据来源:2002年度乡镇县辖市财务审计综合报告.台湾地区"行政院"审计部组织编印,2003年.而在2009年财政年度,台湾各乡镇市无公共债务余额者计有233乡镇市,余86乡镇市有1年以上及未满1年公共债务余额合计数为61亿2255万余元,其中1年以上公共债务未偿余额计有59亿2280万余元、未满1年公共债务未偿余额计有1亿9974万余元。

?

(三)地方施政仰赖上级统筹补助,这给上级政府介入基层自治提供了操作空间

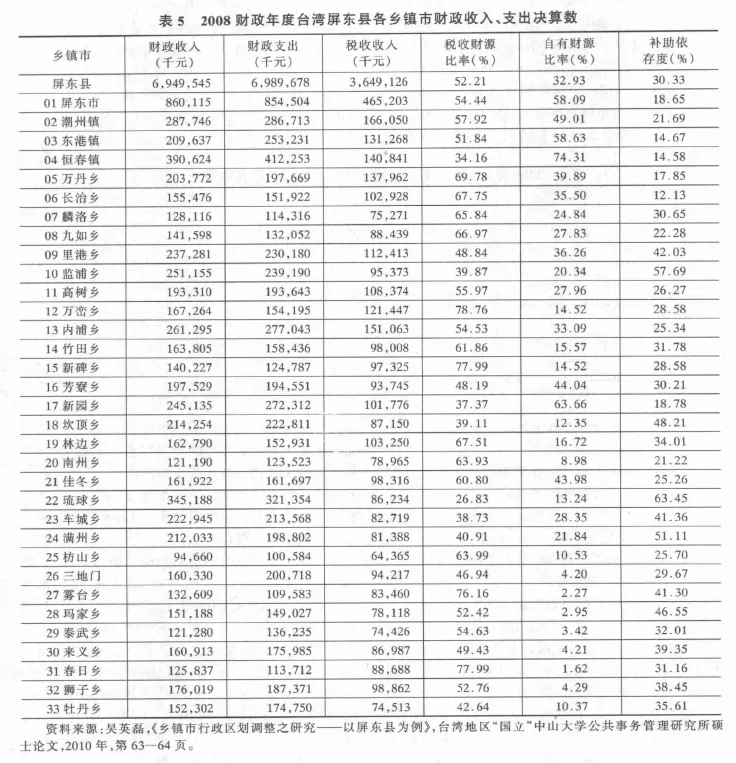

台湾学者隋杜卿认为,地方财政自主权是落实地方自治成败的关键。“地方政府自治程度高低与财政自主性有密切关系。理论而言,地方自治程度越高则其财政规模越大,同时也具有较大的财政自主权。”②吴淑姿.地方财政自主性之研究─以花莲县为例[D].台湾东华大学公共行政研究所,2003:59.台湾地区乡镇市自有财源有限的情况下,为了维持基本运转和公共服务的有效提供,必须向县政府和“中央政府”争取财政转移支付,甚至是依赖县政府和“中央政府”的财政支持(见表5,以屏东县各乡镇为例),“地方政府自主权力不足,既无租税权,更无拒绝执行‘中央’政令之权;而中央交地方办理的政府又十分吃重,健保的补助费即是一例。结果导致地方政府沦为‘中央’的执行机关而已,处处仰赖中央的补助过活。”③陈英忠.地方财政恶化之因应对策研究--以台东县为例[D].台湾东华大学公共行政研究所,2002:9.这就让县政府和“中央政府”拥有介入基层乡镇市运作的广阔空间,导致乡镇市政权由“履行自治事项为主、委托事项为辅”转变为“履行委托事项为主、自治事项为辅”的局面,使乡镇市自主权限和自主运作空间受到严重的压缩,这与乡镇市定位于自治事务的宗旨相违背,“乡镇市存在的目的在于提供地方住民民主参与与实践场所,并且提供住民服务与需求的第一线,因此乡镇市的角色应以自治事务的履行为首要。”④谢嘉梁.当前乡镇市自治面临的困难与解决之道[J].国家政策双周刊(台湾),1997,(149):8-9.

2008年,屏东县各乡镇市财政收入共计71亿900万余元,税收收入36亿9600万元,占51.12%,而补助收入高达23亿5000万元,占33.06%。在表中,台湾屏东县33乡镇市2008年整体自有财源比率仅为32.93%,而财政补助依存度高达30.33%,与自有财源比率相近。而自有财源比率最高的是恒春镇,达到74.31%,其中,自有财源比例最低的是春日镇,仅为1.62%。自有财源在10%以下的乡镇市为8个;在10%-30%之间的有14个,在30%-50%之间的有7个,在50%以上的仅有4个(见图1)。

在补助依存度方面,补助依存度最高的乡镇市为琉球乡,高达63.45%,而财政补助依存度最低的长治乡也超过10%,达12.13%,其自有财源比率也仅为35.50%。其中,补助依存度在20%以下的仅为6个,在20%-30%之间的10个,在30%-50%之间的有14个,在50%以上的有3个(见图2)。

?

另一方面,在统筹分配款特别是县统筹分配款的发放上更是受到政治因素的干扰,对基层恶质选风的形成起着重要影响。对乡镇市长而言,争取县政府的资金支持是其日常工作的重要部分,但是在台湾政党对立、派系和黑道介入政治的情况下,统筹款的分配往往会因为党派之不同而区别对待,进一步加剧基层财政资源的不平衡。而在统筹款的分配时,往往会存在政治交易,即县长以统筹分配款为诱饵,迫使乡镇市长在选举时充当其桩脚,以控制选民投票。

四、大陆基层财政分配体制改革路径:启示与借鉴

图1 2008年屏东县各乡镇市自有财源比率区间分布

图2 2008年屏东县各乡镇市财政补助依存度比率区间分布图

在台湾地区经济社会转型期中,台湾地区基层财政体制无法适应形势变化的需要,使台湾基层乡镇市面临着诸多问题。而由于大陆和台湾拥有特殊的历史渊源和面临着相似的经济社会环境,因此,台湾基层财政体制所引发的经验和教训对大陆完善基层财政体制有着重要的借鉴意义。要完善大陆基层财政体制,应当加强乡镇政府财政自主权,使乡镇政府财权与事权相一致,同时加强对乡镇财政的监督。目前我国大陆大部分乡镇政府并无独立财政权限,部分地区特别是中西部地区基层财政无法满足基本公共服务供给甚至是难以保证政府的基本运转。然而,基层政府为国家政权体系的末梢,直接面对广大农村地区,承担着向广大农民提供公共服务的职能,此外,众多国家政策和各级地方政府政策均需由乡镇政府来实施,这就导致了乡镇政府财权和事权的不一致。因此,应当完善乡镇政府财政自主权,加大对落后地区的转移支付。另一方面,在加大乡镇财政自主权的同时,应当加大对乡镇财政收入和支出的监督力度。加强监督的目的在于防止乡镇政府获得财政自主权后自利性方面过于膨胀而加大对农村资源的索取,造成乡镇政权合法性的下降;此外,加大对乡镇财政的监督还应防止乡镇政府将有限的财政资源用于内部运转及人事费用支出等从而以挤压民生等领域支出,确保有限的财政资源能用到基本公共服务的供给等领域。

猜你喜欢

宝藏(2021年12期)2022-01-15

潍坊学院学报(2021年3期)2021-08-23

少儿美术(2021年4期)2021-04-26

看天下(2016年33期)2016-12-17

中国卫生(2016年10期)2016-11-13

中国卫生(2016年11期)2016-11-12

学习月刊(2016年4期)2016-07-11

中国卫生(2015年6期)2015-11-08

学习月刊(2015年8期)2015-07-09

湖北警官学院学报(2015年7期)2015-02-27