德国转移支付制度改革及对我国的启示与借鉴

2013-08-08 01:53葛乃旭

地方财政研究 2013年1期

葛乃旭 宋 静

(同济大学,上海 200092)

一、引言

德国政府间转移支付制度的原本设计是以横向转移支付为主、纵向转移支付为辅的制度。因德国政府秉承凡是德国公民,无论其生活在德国的哪个地区,都有权利享受基本相同的公共设施和服务的宗旨,努力使各个联邦州都具有均衡的财力。因此在其宪法即《基本法》第107条,第2款中地区间的财力平衡作了相关规定(Artikel107Grundgesetz)。根据这一规定,经济发达、财力强的州每年有义务给予经济落后、财力弱的州一定数额的拨款,即实行所谓的横向转移支付。

虽然在稳定经济和缩小差距上,具有德国特色的州际间横向转移支付有一定的成效,但同时也伴随着许多弊端和矛盾的产生。主要是富裕州担负了支援落后州的义务,并且财政能力越强的州贡献给落后州的数额越多,即富裕州的边际负担率很高(Baretti,Huber und Lichtblau,2001),因此产生不满。1998年7月富裕州巴登-符腾堡和巴伐利亚州向联邦宪法法院提出诉讼,要求修改转移支付法。1999年1月黑森州也对此提出诉讼,实际上早在1993年巴登符腾堡就曾以相同的理由向联邦宪法法院提出诉讼,但被驳回(Peffekoven,1999)。1999年11月11日联邦宪法法院对这三个州的诉讼做出判决:转移支付法将作为过渡期的法规执行到2004年底,从2005年1月1日开始将实行新的转移支付规则。2001年7月联邦议会提出了有关转移支付新标准的法规,并于2005年开始正式实行(Peffekoven,2001;Ma覻st覿begesetz)。

本文首先将对2005年前后德国转移支付制度做以介绍和对比,然后探讨德国转移支付制度及其改革对我国引入横向转移支付制度的启示与借鉴。

二、德国政府间转移支付制度改革

(一)2005年前德国政府间转移支付制度

德国的转移支付制度是横纵结合的,具体由横向的州际间转移支付和纵向的联邦拨款组成。在实际操作中分为以下三个步骤:销售税的预先均衡性分配,州际间的横向转移支付和联邦补充拨款(Finanzausleichsgesetz bis 2004;Andel,1998;H覿de,1996;Huber und Lichtblau,2000):

1.销售税的预先均衡性分配

德国的销售税(相当于增值税)预先均衡性分配是将销售税收入的75%按各州居民人数分配,25%分配给税收收入低于各州平均数92%的州。这里的税收收入只包括州一级的税收收入,从而使各州的收入水平提到平均数的92%。如果25%的销售税用不了,剩余的部分仍按居民人数分给各州。如果25%的销售税不够,就相应减少提高比例。

大部分销售税按人口分配是有理可依的,它的依据并不是人口多,财政支出的开支需求就多,而是因为销售税是由消费者负担的,是与消费支出有关的税收,它最终是由消费者支付的,人口多,总消费就多,实际缴纳的销售税必然高,因此根据最终消费地原则,这部分销售税应该按人口分配,是税收重新返还到各地区的一个合理方法。当然这里有一个假定,就是各州的人均消费能力和水平是基本相当的。

2.州际间的横向转移支付

在州际间横向转移支付过程中,财政资金由财力较强的州向财力较弱的州转移,以平衡每个州的财政能力和财政需要之间的差异。并用财政能力指数和财政需求指数来衡量财力强弱。

财政能力计算公式:

某州财政能力指数=该州的州税收收入+50%×地方税收收入

在计算财政能力时,政府还考虑到各州的特殊需要。不来梅,汉堡,梅克伦堡-前波莫瑞和下萨克森由于要承担营运港口的负担,因港口运营具有正的外部性,其税收能力被减少1.8-14.2亿马克。

财政需求计算公式:

某州财政需求指数=全国人均州和地方的税收收入×该州人口数×人口修正系数

人口修正系数的具体算法如下:在计算州级的财政需求时,柏林、汉堡、不来梅三个直辖市的人口修正系数按135%计算。在计算市镇级的财政需求时,人口修正系数分三种:①直辖市的人口修正系数为135%。②按人口规模确定。在计算财政需求时,市镇人口从5000人到超过100万人分为六个档次,系数按100%-130%计算。③按人口密度确定。人口超过50万的市镇按人口密度分为每平方公里1500-2000人,2000-3000人和3000人以上三个档次,系数再分别提高2%,4%和6%。可以看出修正原则是人口数量越多,人口密度越大修正系数越高。

如果某州按上述计算的财政需求大于财政能力,该州就属于财力薄弱州,可以获得转移支付补助。如果某州按上述计算的财政能力超过财政需求,该州就属于财力富裕州,必须提供转移支付拨款。

通过此项转移支付,将贫困州的收入提高到平均数的95%。其中收入少于平均数92%的,全额补足到92%;收入在92%-100%之间的,获得所缺数额的37.5%,以补足到95%。

在计算各富裕州应贡献的转移拨款额时,采用累进制算法:

(1)财政能力是平均数的100%-101%的州,应贡献财政能力超过其财政需求的15%的部分。

(2)财政能力是平均数的101%-110%的州,应贡献财政能力超过其财政需求的66%的部分。

(3)财政能力是平均数的110%以上的州,应贡献财政能力超过其财政需求的80%的部分。

在进行州际间横向转移支付分配时有个重要准则,即通过州际间转移支付,各州原来的财政能力的排序不能改变,即转移前后的各州财政能力排序必须保持不变。

3.联邦补充拨款

在横向转移支付之外,联邦政府还以联邦补充拨款的形式向各州进行纵向转移支付。联邦补充拨款分为“补缺性联邦补充拨款”和“特别需要性联邦补充拨款”。通过补缺性联邦补充拨款,将贫困州的财政能力进一步提高到平均数的99.5%。州际间横向转移支付和纵向的补缺性联邦补充拨款的区别在于,这种纵向的联邦补助是一次性定额转移支付。也就是说拨款数额是固定的,与该州财政能力的变化无关。另外,联邦补充拨款可以改变财政能力的原有排序。

在补缺性联邦补充拨款之外,联邦政府还以“特别需要性联邦补充拨款”的形式为一些有特别负担的州提供补助:

(1)由于州较小,使得行政管理费超过平均数,有些州获得特别需要性联邦补充拨款。这些州包括原东德(包括柏林但没有萨克森)和西德的不来梅,莱茵兰-法耳茨,萨尔和石勒苏益格-荷尔斯泰因,每年共获得15亿马克的拨款。

(2)为了消除因两德分裂造成的特殊负担和为平衡低于平均水平的市镇财力,从1995年到2004年,额外拨给原东德各州(包括柏林)共140亿马克的拨款。

(3)为了平衡将原东德引入到一般性的转移支付制度中来而造成的超额负担,一些西德财力较弱的州,不来梅、下萨克森、莱茵兰-法耳茨、萨尔、石勒苏益格-荷尔斯泰因,获得过渡性联邦补充拨款。1995年共13.45亿马克,以后逐年递减。

(4)1995年-1998年不来梅和萨尔每年获得出于清理整顿财政状况目的的联邦拨款,拨款每年逐渐减少。

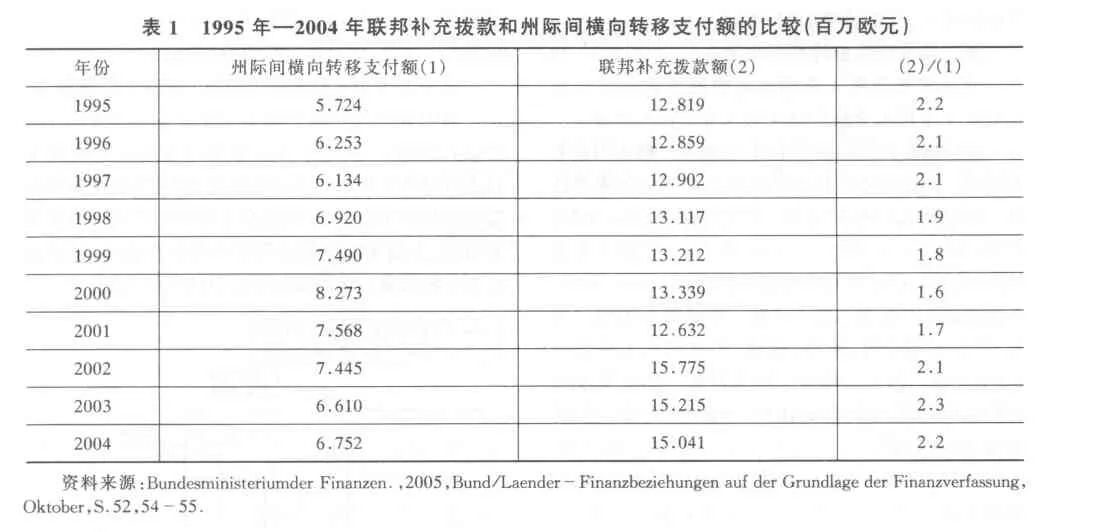

德国转移支付制度原本是以横向转移支付为主的,但两德统一以后,由于东西部财力差距较大,无法主要依靠横向转移支付,因此纵向的联邦拨款的数额远高于州际间横向转移的数额。从表1可以看出,1995年到2004年间,多数年份联邦补充拨款都是州际间横向转移支付额的两倍多。由此可见在经济体制转型过程中和地区差异较大的情况下,中央政府在转移支付中的作用是相当大的。

?

(二)2005年开始实行的德国转移支付新规则

2005年开始实行的新转移支付规则,原来的制度框架和三个步骤没变,只是具体计算方法等做了变动。转移支付仍由横向的州际间转移支付和纵向的联邦拨款组成(Finanausglaichsgesetz ab 2005,2011;BayerischesStaatsministeriumderFinanzen,2005):

1.销售税的预先均衡性分配

改革后销售税的分配仍然是25%分配给人均税收收入低于平均数的州,但不是低于92%的才获得补贴,而是所有人均税收收入低于全国平均水平的州,都获得来自销售税的补贴。各州补贴的计算方法采用了线性累退方法,补贴率如图1所示(Fehr,2001)。具体计算公式:

其中F为:

(1)当该州的人均税收收入低于全国平均水平的97%时,补贴所缺数额的95%,公式为:

图1 销售税的预先均衡性分配的补贴率

(2)当该州的人均税收收入至少达到全国平均水平的97%时,按95%-60%的线性累退率补贴所缺部分,公式为:

其中X为:X=1-该州的人均税收收入/全国的人均税收收入

新规则的计算方法,使补贴后各州相对财力更加接近了(Lenk,2003)。同样,如果按上述方法计算的补贴拨款的总数超过销售税的四分之一,则各州的补贴拨款应按比例降低。如果有剩余,则按各州人口数分配。

2.州际间的横向转移支付

转移支付义务州是在该转移支付年度,财政能力指数超过其财政需求指数(转移支付指数)的州。转移支付获得州是在该转移支付年度,财政能力指数低于其财政需求指数(转移支付指数)的州。

财政能力指数计算公式为:

财政能力指数=该州的州税收收入+64%×地方税收收入

从上面公式可以看出,改革后财政能力的计算增加了地方税收的收入部分,改革前是加50%的地方税收收入,改革后增加到64%。

财政需求指数的计算公式为:

财政需求指数=全国人均州税收收入×该州人口数+全国人均地方税收收入×该州人口数

改革后在计算财政需求时,也把人口修正因素考虑进来。但这次不再按乡镇的大小和居民的密度估算,而是将人口稀少的州人口数按照102%-105%计算(Peffekoven,2001;Vesper,2000)。直辖市还按135%计算。在计算州级的财政需求时,柏林、汉堡、不来梅的人口数按135%计算。在计算市镇级(地方)的财政需求时,柏林、汉堡、不来梅的人口数按135%计算。因人口稀少,梅克伦堡-前波莫瑞按105%计算,勃兰登堡按103%计算,萨克森-安哈特按102%计算。

转移支付补贴额和贡献额的计算采用了线性累进方法:

(1)转移支付获得州的转移支付补贴计算方法:

其中F为:

①当该州的财政能力系数低于转移支付指数的80%时,补贴所缺数额的75%:

②当该州的财政能力系数至少等于转移支付指数的80%,但低于93%时,补贴所缺数额75%-70%:

③当该州的财政能力系数至少达到转移支付指数的93%时,补贴所缺数额70%-44%:

其中X为:X=1-财政能力指数/转移支付指数

(2)转移支付义务州的转移支付贡献款计算方法:

其中F为:

①当该州的财政能力系数低于转移支付指数的107%时,上缴财政能力超过其财政需求的44%-70%:

②当该州的财政能力系数至少等于转移支付指数的107%,但低于120%时,应上缴其盈余的70%-75%:

③当该州的财政能力系数至少达到转移支付指数的120%时,应上缴其盈余的75%:

其中X为:X=财政能力指数/转移支付指数-1

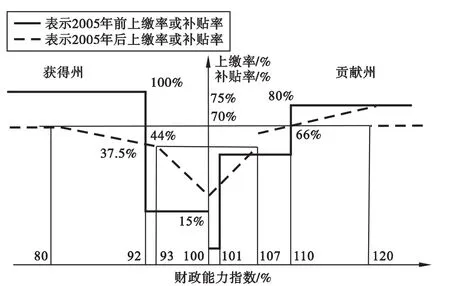

新旧规则补贴和上缴率的变化见图2(Fehr und Tr觟ger,2003)。从图中可以看出,补贴和上缴等级由过去阶梯状变为轴对称线性累进,同时富裕州的最高边际负担率下降,从财政盈余上缴率的变化上可以明显看到,上缴率线性累进程度是逐渐变缓的,即减低了再分配效应。运用线性累进更加科学合理。

图2 新老转移支付制度财政盈余上缴率的变化

(3)激励机制的引入

改革后的转移支付制度出现了一个新亮点,就是激励机制的引入。在计算各州的财政能力时,与上年相比税收收入增加额超过平均数的部分,扣除12%,不计入财政能力指数。即保留富裕州部分的税收增加额在本州使用,以提高富裕州的积极性。

具体计算方法:12%×年增长率×上年人均税收收入×该年度的居民人数

3.联邦补充拨款

改革后的联邦补充拨款分为一般性联邦补充拨款和特殊需要联邦补充拨款。财政能力指数少于财政需求指数的99.5%的州获得一般性联邦补充拨款。

特殊需要联邦补充拨款包括:

(1)为了补偿两德分裂造成的既有基础设施差距形成的特殊负担和为平衡低于平均水平的地方(乡镇)财力,从2005年到2019年拨给原东德各州(包括柏林)特别需求拨款。

(2)为平衡结构性失业造成的特殊负担和由此引起的支付具有劳动能力的失业者的失业救济金和社会救济金造成的超额负担,拨给原东德各州(不包括柏林)特别需求拨款。

(3)由于行政管理费超过平均数的原因而获得特别需要的联邦补充拨款。这些州包括原东德(包括柏林但没有萨克森)和西德的不来梅、莱茵兰-法耳茨、萨尔和石勒苏益格-荷尔斯泰因。

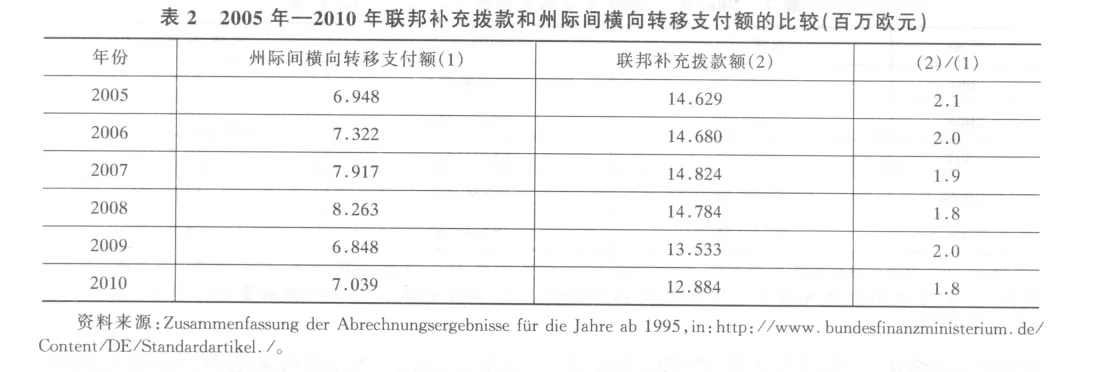

从表2可以看出,2005年实行新的转移支付规则后,属于纵向转移支付的联邦补充拨款仍然高于州际间横向转移支付额,与改革前相似,前者基本上仍是后者的两倍左右。

?

三、启示与借鉴

我国转移支付制度的均等化效果一直不佳,而横向转移支付对均衡地方财力能产生显著作用,进而能够促进地方政府提供基本公共服务的均等化。因此我国学者纷纷提出应在中国引入横向转移支付制度,以增强均等化效果。德国的州际间横向转移支付是世界上独一无二的,对我国引入横向转移支付制度有重要的借鉴意义。笔者认为德国转移支付制度的改革及其具体实践经验,对我国引入横向转移支付制度有以下几点启示和值得借鉴之处:

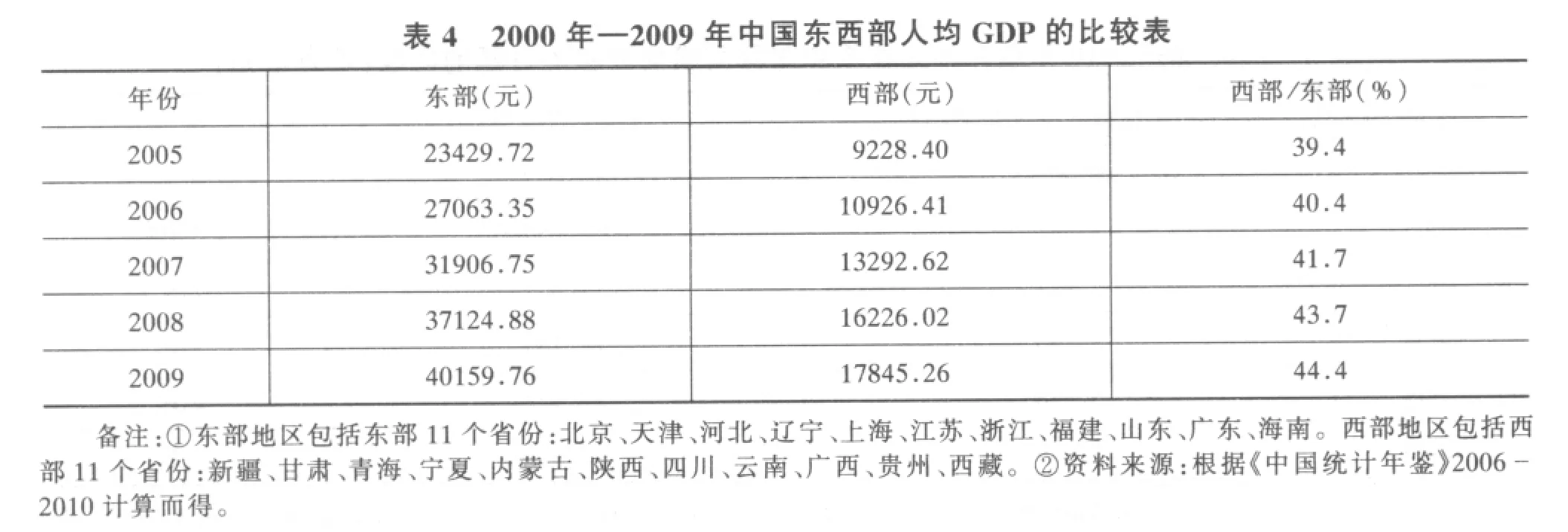

1.纵向转移支付应起主要作用。德国原本是以州际间横向转移支付为主,联邦纵向拨款为辅的转移支付制度。但两德统一后由于东西德地区差异较大(见表3),无法依靠州际间横向转移支付实现均等化目标。因此两德统一后没有马上将东德各州纳入原西德的转移支付制度框架,而是在1991年-1994年的五年过渡期采用了“德国统一基金”,征收矿物油税和团结税等向东德进行转移支付。而当东德纳入全德统一的转移支付制度后,纵向的联邦拨款额大大超过州际间横向转移支付额,成为主要部分。其他国家的实践也证明,在经济体制转型过程中和地区差异较大的情况下,中央政府的纵向转移支付要起主要作用(Bohnet,2003)。从表3和表4可以看出,两德统一时,东西德的差距与我国目前东西部差距相似。因此德国在差距较大时如何进行转移支付的经验对我国有较强的启示和借鉴作用。我国虽然可以引入横向转移支付,但还是需要建立以纵向为主,横向为辅的转移支付制度。

2.转移支付的均等化目标要适度。即均等化程度不能太高,不能让落后地区有过多的依赖性,同时阻碍富裕地区经济的发展。德国2005年改革的起因就是因为富裕州的边际负担率太高,引起富裕州的不满。改革后减少了富裕地区财政能力超过财政需求的贡献比例,使富裕地区能有更多的收入留在本地。这是在公平和效率不能兼得的前提下,保证适当公平,提高效率的一次改进。我国作为发展中国家更需要保证效率,保护富裕地区发展本地经济的积极性,寻求效率与公平的平衡。实际上德国改革中对富裕州负担的减轻还是很不够的。笔者于2006年作为访问学者到德国进行学术交流时曾拜访和请教了多位专门研究转移支付的德国学者,访问了黑森州的财政局和德国财政部。所拜访的专家和学者都一致认为德国2005年的改革幅度不够,离应有的目标还有较大差距,但因历史的原因,很难做大幅度改革。几位德国学者都建议中国引入转移支付时一定注意再分配的幅度不要太大,线性累进的曲线应尽可能平缓,甚至可以成直线型。

?

?

3.德国横向转移支付计算公式简便易行,适合我国发展中国家。我国在建立横向转移支付时,也可采用财政能力和财政需求比较的方式来确定横向转移支付的贡献地区和获得地区,并在计算转移支付额时采用线性累进的方法,这种计算方法比较公平。但我国的累进程度可以低些,以降低再分配效应。

4.在制定具体的转移支付标准时要有理论依据,采取某项措施时,要明确该措施要达到的目的。例如德国修改人口修正系数的规定,对首都、特大城市、港口城市的照顾规定等都建立在学术界大量讨论和经济学理论论证基础上,并且在实践中不断改进(Scherf,2000;Sichelschmidt,2000)。如改革前提高人口密度大地区的人口修正系数,改革后变成提高人口稀少地区人口修正系数;对港口城市的照顾是基于外部效应理论等。这方面是我国尤其应当注意学习的地方。在学习别国经验时不仅应关注他们的具体政策措施和技术手段,而且更应注重这些做法的理论依据和设计思路。也就是不仅仅学习借鉴他们最后的研究成果,还要注意学习他们取得成果的研究过程和分析问题的方法。别国有些具体做法可能不适合我国国情,但可以借鉴运用他们的理论分析方法和技术手段来解决我们的问题。这是我们在国际经验借鉴及其政策制定的实践上较忽视和欠缺的地方。

5.横向转移支付制度应配合合理的激励机制。德国2005年新规则的一个非常重要的变化就是引入了激励机制,即在计算各州的财政能力时,与上年相比税收收入增加额超过平均数的部分,扣除12%,不计入财政能力指数。这样能提高地方政府税收努力度。这种多征自己多用的方法等于保留了部分好处给地方,保护了地方的利益,地方会更乐意提高自己的征税效率,提高促进本地区经济发展和税收努力程度,避免造成鞭打快牛的现象。我国在引入横向转移支付时一开始就要注意建立合理的激励机制,提高地方税收努力度,保护地方政府努力发展本地经济从而扩大税源的积极性。

〔1〕 Andel,N.,1998,Finanzwissenschaft,4.Afl.Tübingen,523-527.

〔2〕 Artikel 107 Grundgesetz,2006,in:http://www.bundesfinanzministerium.de/Web/DE/Themen/.Oeffentliche_Finanzen/Foederale_Finanzbeziehungen/Laenderfinanzausgleich/laenderfinanzausgleich.html.

〔3〕 Baretti,C.,Huber,B.and Lichtblau,K.,2001,Weniger Wachstum und Steueraufkommen durch den Finanzausgleich,in:Wirtschaftsdienst,Nr.1,38-44.

〔4〕 Bayerisches Staatsministerium der Finanzen,2005,Der Bundesstaatliche Finanzausgleich,Februar.

〔5〕 Bohnet,A.u.a.,2003,Theoretische Grundlagen und praktische Gestaltungsm觟glichkeiten eines Finanzausgleichssystems für die VR China,Verlag:Peter Lang,Frankfurt a.M.,34-35.

〔6〕 Finanzausgleichsgesetz ab 2005,in:http://www.bundesfinanzministerium.de/Web/DE/Themen/Oeffentliche_Finanzen/Foederale_Finanzbeziehungen/Laenderfinanzausgleich/laenderfinanzausgleich.html

〔7〕 Finanzausleichsgesetz bis 2004,in:http://www.bundesfinanzministerium.de/Web/DE/Themen/Oeffentliche_Finanzen/Foederale_Finanzbeziehungen/Laenderfinanzausgleich/laenderfinanzausgleich.html

〔8〕 Bundesministerium der Finanzen.,2005,Bund/L覿nder-Finanzbeziehungen auf der Grundlage der Finanzverfassung,Oktober.

〔9〕 Fehr,H.und Tr觟ger,M.,2003,Die Anreizwirkungen des Finanzausgleichs:Reformanspruch und Wirklichkeit,Verteljahrshefte zur Wirtschaftsforschung,Vol.72(3),391-406.

〔10〕Fehr,H.,2001,Fiskalische und allokative Konsequenzen des neuen L覿nderfinanzausgleichs.Wirtschaftsdienst,Nr.10,573-579.

〔11〕H覿de,U.,1996,Finanzausgleich:Die Verteilung der Aufgaben,Ausgaben und Einnahmen im Recht der Bundesrepublik Deutschland und der Europ覿ischen Union,Tübingen,S.271-282.

〔12〕Huber,B.und Lichtblau,K.,2000,Ein neuer Finanzausgleich-Reformoptionen nach dem Verfassungsgerichtsurteil,K觟ln,6-9.

〔13〕 Lenk,T.,2003,FinanzausgleichundSolidarpaktII,in:WISU,Nr.2,245-254.

〔14〕Ma覻st覿begesetz,2001,Gesetzesbeschluss des Deutschen Bundestags.Bundestags-Drucksache,Nr.485/01,Bonn.

〔15〕Peffekoven,R.,1999,Das Urteil des Bundesverfassungsgerichts zum L覿nderfinanzausgleich,in:Wirtschaftsdienst,Nr.12,709-715.

〔16〕Peffekoven,R.,2001,Reform des L覿nderfinanzausgleichs und des Solidarpakts II.,in :Wirtschaftsdienst,Nr.8,427-441.

〔17〕Scherf,W.,2000,Der L覿nderfinanzausgleich in Deuschtland:ungel觟ste Probleme und Ansatzpunkte iener Reform,Frankfurt am Main,110-136.

〔18〕Sichelschmidt,H.,2000,Die Seehafenlasten des L覿nderfinanzausgleichs ind er Kritik,in:Wirtschaftsdienst,Nr.8,488-493

〔19〕Vesper,D.,2000,Quovadis,L覿nderfinanzausgleich,in:DIWWochenbericht,Nr.26,395-405.

猜你喜欢

财贸研究(2022年3期)2022-05-13

湖南税务高等专科学校学报(2021年2期)2021-07-16

宁波经济(财经视点)(2020年8期)2020-03-01

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

财经天下周刊(2016年22期)2016-11-26

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

地方财政研究(2016年2期)2016-03-30