基于DEA的地方政府公共财政支出效率实证分析——以西部地区为例

2013-08-08 01:53周孝坤杨金惠

地方财政研究 2013年1期

周孝坤 田 雁 杨金惠

(重庆大学,重庆 400044)

一、引言

目前,中国地区间财政支出差距较大,财政支出效率参差不齐,导致地方政府提供公共服务能力存在较大差异,从而不利于公共服务均等化目标的实现。在地方政府财政能力有限的情况下,提高财政支出效率尤为重要。相对东部而言,西部地区财政支出效率尤其低,但在1994年分税制改革之后至2005年间西部地方政府的支出效率总体上得到了显著改善(陈诗一、张军,2008)。西部大开发战略实施以来,中央财政无论是转移支付,还是预算内基本建设投资,都重点向西部地区倾斜,地方政府财政能力得到极大提高;同时,西部各地方政府不断建立健全财政保障机制,优化财政支出结构,将财政资金用于经济社会发展和民生改善急需的地方,以保证各项公共事业健康快速发展。经过西部大开发第一个十年的积累和发展,西部经济和社会各项事业得到了长足的发展。当前西部大开发进入承前启后的关键时期,西部各地方政府财政支出效率如何?各地方政府之间公共财政支出效率有什么样的差异?如何在财力有限的前提下进一步提高地方政府公共财政支出效率?研究这些问题对于优化财政资源配置、合理确定各地方政府公共财政支出方向、优化支出结构、提高财政资金使用效率、提升公共服务水平无疑具有重要的理论和现实意义。

本文通过采用非参数的DEA方法,构建更能体现保障和改善民生的公共财政产出指标体系,实证研究西部地方政府公共财政支出效率的横向差异和纵向趋势,我们发现,在西部大开发的前十年间,西部地方政府整体公共财政支出效率得到了较大提高,并呈现不断上升的趋势;地方政府之间财政支出效率水平存在较大差异,但呈现出逐步缩小的态势;关系民生的社会公共事业上的财政支出效率提升显著,并在未来有较大的提升空间。

本文的结构安排如下:第二部分对已有的相关文献进行回顾;第三部分阐述样本选取和研究设计;第四部分对地方政府公共财政支出效率进行实证检验和结果分析;最后是研究结论和相关政策建议。

二、文献回顾

从20世纪50年代起,许多国际组织、决策研究机构和政府部门在公共管理中逐步研究和推行公共支出绩效评价。在国外研究中,利用DEA等非参数边界分析方法来测度财政支出效率已经非常普遍。Worthington(2000)测算了澳大利亚166个市政支出效率。Balaguer-Coll(2002)对西班牙瓦伦西亚地区258个市政支出效率进行了定量测算与分析。Afonso and Fernandes(2008)评价了葡萄牙各地方政府效率。此外,部分学者对政府用于提供某项特定公共产品或服务的支出效率进行了细致研究,比如Sanjeev Gupta(2001)对1984年 -1995年非洲37个国家的政府卫生支出效率进行了核算;Afonso and Aubyn(2009)对教育供给效率进行了研究。长期以来,受计划经济体制和粗放型管理模式等因素的影响,我国对于公共财政支出绩效管理处于相对落后的阶段。国内对于公共支出效率分析主要从两个方面进行了研究,一是有关公共财政支出效率的内涵和评价指标体系,丛树海、周炜、于宁(2005)从绩效评价的内涵出发,根据公共支出绩效评价自身的特殊性,构建了一套能全面有效度量一般公共支出绩效的指标体系。类似的研究还有吴俊培(2003),郭亚军、何延芳(2004)等。二是公共财政支出效率的测评方法和实证分析,近年来我国学者在借鉴国外相关经验的基础上评估政府财政支出效率的实证研究逐步增多。杨冠琼、蔡芸(2005)测算了1985年—2005年19年间中国地方政府全要素生产率每年的相对效率,并进行了规模收益性分解;分析和比较了不同时期、不同省份的相对效率变化状况和不同区域政府生产率相对有效性的差异。刘振亚、唐滔、杨武(2008)对省级财政支出效率DEA评价的研究表明:省级地方政府财政支出效率总体上存在较大提升空间,控制财政支出是改进政府效率的主要对策。王德祥、张权(2011)以2008年中国内地126个地级市以上城市为样本,利用四阶段DEA方法,对中国城市公共支出效率进行了实证分析。除此之外,对政府某项特定公共支出或服务效率的实证分析也逐步增多,韩华为、苗艳青(2010)在DEA-Tobit两阶段分析框架下,利用1997年—2007年中国31个省份的面板数据研究了中国地方政府的卫生支出效率。龚锋(2008)采用四阶段DEA方法,实证评估2005年中国内地地区70个大中城市(含市辖县)公共安全服务的供给效率。

纵观已有研究不难发现,对西部等欠发达地区地方政府公共财政支出效率的研究尚不多见。除此之外,由于研究视角不同,现有研究构建了不同的效率指标体系,导致研究结果也不尽相同。现阶段我国国民经济和社会发展以保障和改善民生为根本出发点和落脚点,民生的保障和改善主要来自政府公共财政支出的支撑。本文尝试构建更能体现保障和改善民生的公共财政产出指标体系,选取2001年—2010年的数据实证研究西部地方政府公共财政支出效率的横向差异和纵向趋势,并提出相应的政策建议,以期为相关决策者提供实证研究资料和有益的参考。

三、样本选取与研究设计

(一)样本选取与数据来源

本文选取西部地区的四川、重庆、陕西、贵州、云南、宁夏、青海、新疆、内蒙古、甘肃、广西等11个省市(自治区)为决策单元(DMU),西藏自治区由于数据的特殊性和可得性暂不予以考虑。

从时间维度上看,不同指标随时间会呈现不同的变化趋势,并且,某一年的财政支出不一定对应于该年的产出,可能存在滞后效应。此外,本文关注的是西部大开发十年以来西部地区各地方政府公共财政支出效率的差异情况和变动趋势,因此,本文选取2001年—2010年的数据①有少数几个地区2010年的数据无法获取。,数据来源于2002年—2011年《中国统计年鉴》、《中国区域统计年鉴》以及各省、市(自治区)统计年鉴。

(二)DEA方法

数据包络分析(DEA)是一种以相对效率概念为基础的面板数据非参数估计方法,特别适用于多指标投入和多指标产出决策单元的相对有效性评价。该方法的原理主要是通过保持决策单元(DMU)的输入或者输入不变,借助于数学规划和统计数据确定相对有效的生产前沿面,将各个决策单元投影到DEA的生产前沿面上,并通过比较决策单元偏离DEA前沿面的程度来评价它们的相对有效性。根据规模报酬是否可变的不同假设,DEA模型可以分为基于固定规模报酬的CCR模型(Charnes等,1978)和基于可变规模报酬的BCC模型(Banker等,1984)。根据效率研究中所关心的问题不同,DEA模型可分为投入导向型和产出导向型两种。前一种模型是指在产出固定的情况下,使投入最小化的线性规划问题;产出导向模型是指在投入固定的情况下,使产出最大化的线性规划问题,可有助于发现如何使相同的投入得到最大的产出。这两种方法核算出的效率水平在规模报酬不变(CRS)假设下完全相等;而基于可变规模报酬(VRS)假设下,结果则可能不同。

假设所需要测度的DEA模型有n个决策单元(DMU),每个DMU有m项投入和k项产出。对于第i个DMU,xi和yi分别为投入和产出列向量,X和Y分别为(m×n)阶的投入矩阵和(k×n)阶的产出矩阵,则第i个DMU的综合技术效率δi可以从以下线性规划中获得:

由于n1′λ=1给生产前沿添加了凸性限制,代表了可变的规模报酬假定,因此第i个DMU的纯技术效率θi可以从以下线性规划中获得:

其中:λ是(n×1)的常数向量,是计算低效率DMU位置的权重,利用该权重可以将低效率的DMU映射到该生产前沿上,n1是n维的单位向量。通过“规模效率=综合技术效率/纯技术效率”这一关系可以计算得到各DMU的规模效率。

非参数DEA模型用于有效性综合评价问题的研究,具有很多方法不具备的优点:首先,DEA方法不受投入、产出数据所选择单位的影响,应用该方法建立模型前无须对数据进行无量纲化处理,;其次,DEA模型无需对系统的输入输出之间进行任何形式的生产函数假设,可避免函数型态的人为错误的设置所导致的结果不准;第三,该方法无须任何权重假设,而以决策单元投入产出的实际数据求得最优权重,排除了很多主观因素的干扰,从而具有很强的客观性。DEA方法可以用于地方政府公共财政支出效率的量化研究,核算出来的相对效率可以用来评估地方政府的支出表现和政府行为,并使不同地方政府之间的行为进行比较成为可能;而且,如果核算结果显示某些地方政府支出不是有效率的,还可以进一步地分析其原因,这不仅有益于理解地方政府的公共决策过程,而且有助于调整公共政策和提高政府效率。

(三)变量选取与处理

利用DEA方法测度公共财政支出效率,关键是需要设定各地方政府公共财政投入和产出变量。在投入变量方面,由于各地方政府预算外财政支出数据很难获得,本文选取各地方政府人均预算内财政支出作为投入变量,这在一定程度上可以保证将所有投入变量都纳入考虑。在西部大开发过程中,各地方政府不断完善财政政策,调整支出结构,向社会发展的薄弱环节倾斜,民生问题得到更大关注,在此本文根据财政支出和政府职能的关系,构建一个更能体现民生改善的地方政府综合产出指标体系。这一指标体系包括五类公共财政产出分指标,即基本建设、教育文化、医疗卫生、生态环保和公共管理组成,并给出分指标各自的子指标。

具体而言,在基本建设方面包括城市人均道路面积、人均邮电业务量和农村有效灌溉面积占耕地面积的比例三个子指标;教育文化用小学师生比、中学师生比、普通高中学校师生比和每百人公共图书馆藏书量这四个指标来衡量;医疗卫生用各地方每万人拥有的医疗机构床位数和医生数两个子指标来表示;公共管理用各地方公共管理和社会组织的人员数来表示;生态环保用人均拥有的绿地面积和“三废”综合利用产值来表示。上述所有的子指标都要进行标准化处理来消除不同单位的影响,即除以各自的平均值,这样正规化后的子指标的均值为1。借鉴 Afonsoand Fernandes和陈诗一、张军(2008)构建政府综合产出指标的处理方法,对上述五类分指标的标准化值赋予相同的权重,通过简单加权平均得到综合产出指标的数值。这样的简单平均方法比较直接并在经济上具有直觉性,避免了诸如主成分等统计方法缺乏经济合理性解释的问题,因而在地方政府效率分析的文献中被广泛使用。

四、测算结果及分析

在可变规模报酬假设下基于产出导向型的DEA模型运用deap2.1软件计算得到西部11省、市(自治区)公共财政支出的综合技术效率、纯技术效率和规模效率得分。

(一)综合技术效率

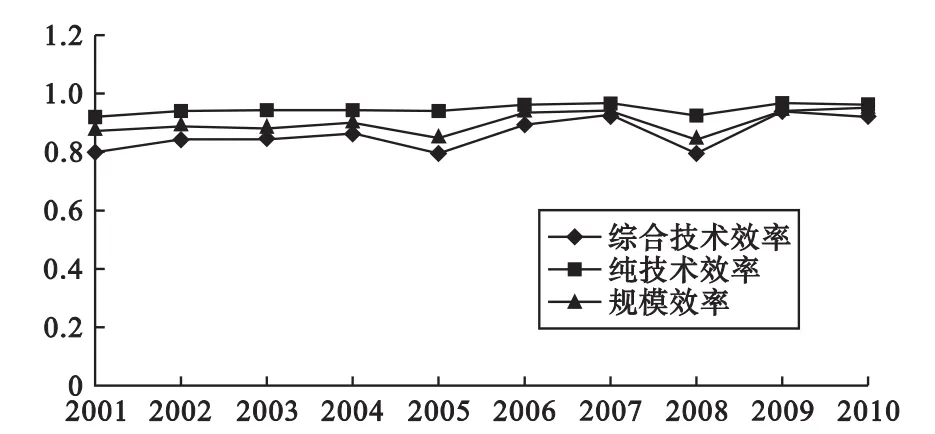

表示决策单元在产出最大化下最小要素投入的成本,衡量决策单元的总体效率状况。本文用西部十一省市(自治区)2001年—2010年效率得分的平均值来代表西部整体的公共财政支出效率水平,得到西部地区综合技术效率的平均值为0.867,这与刘振亚,唐滔,杨武(2009)的研究中西部地区平均效率为0.78相比有所提高,但同时西部地区财政支出效率存在较大的提升空间。图1描述了西部地区三种技术效率得分平均变化趋势,可以看出西部综合技术效率虽有一定波动,但总体稳中有升。2001年—2010年西部各地方政府综合效率得分如表1所示,从横向看,四川和重庆综合效率平均值较高,分别为0.932和0.893,新疆和云南综合效率平均值较低,分别为0.835和0.824;从纵向看,各地方政府财政支出效率虽有一定波动,但总体呈上升趋势,其中云南、宁夏和青海财政支出效率提升幅度较大。从表1还可以看出,2001年至2010年综合效率得分最高和最低地区之间的差幅分别为0.306,0.295,0.299,0.244,0.377,0.182,0.092,0.373,0.115,0.142,可见,各地方政府之间财政支出效率水平有较大差距,但差距呈现逐步缩小的趋势。

图1 西部地区三种技术效率得分平均值变化趋势

?

(二)纯技术效率

由变动规模报酬的BBC模型计算得出,表示在同一规模的最大产出下,需要的最小要素投入成本,用来衡量政府财政支出无效率在多大程度上是由纯技术无效率造成的。实证测算结果显示,西部地区2001年—2010年纯技术效率得分的平均值为0.95。从图1可以看出十年间西部地区纯技术效率得分普遍较高,且变化幅度不大。表2显示了西部各地方政府纯技术效率得分,可以看出,各地方政府之间纯技术效率得分差异不大,其中四川、新疆和云南的纯技术效率得分平均值位列前三,甘肃得分最低。

?

(三)规模效率

表示在一定的投入条件下,技术效率的生产边界的产出量与最优规模下的产出量的比值。规模效率越大,表示该生产单元的生产规模越接近最优生产规模。由图1可知,在2001年—2010年间西部地区财政支出规模效率总体上呈现上升趋势,从区域平均值来看,西部地区规模效率得分为0.912,生产规模未达到最优,存在提升的空间。西部各地方政府规模效率得分如表3所示,对各地方政府2001年—2010年的平均规模效率进行排序发现,四川得分最高,云南得分最低。从增幅来看,云南和宁夏的规模效率提升幅度最大。

五、研究结论和政策建议

本文采用非参数的DEA方法核算了我国西部地区11省、市(自治区)2001年—2010年地方政府公共财政支出的三种效率得分,我们发现:在西部大开发的前十年间,西部地方政府整体公共财政支出效率得到了较大提高,并呈现不断上升的趋势,地方政府之间效率水平存在较大差距,财政在关系民生的社会公共事业上的支出逐步取得较好的效率,但同时存在较大的提升空间。这与实施西部大开发战略以来,党和国家高度重视西部地区经济社会各项事业的发展,采取了一系列支持、扶持西部地区发展的政策措施密切相关,同时西部各地方政府转变政府职能,根据自身实际充分发挥财政的作用,高度重视解决与人民群众切身利益密切相关的民生问题,财政支出向基础建设、教育、医疗等公共事业倾斜,公共财政支出的效率水平得到提升,充分发挥财政的公共服务职能。

?

根据本文的研究结论得出的政策建议:首先,在新一轮西部大开发的进程中,要进一步建立健全财政保障机制,充分发挥财政的公共服务职能,在有限的财政投入下提高公共财政支出效率。其次,西部地区要根据自身实际不断优化公共财政支出结构,尤其是关系到保障和改善民生的支出方面,合理规划财政资金的投放方向和数量,避免投入不足或冗余造成效率的降低,实现在既定投入下产出的最优化目标。最后,进一步规范地方政府的收支行为,提高政府公共财政资金使用效益和公共服务水平。

值得一提的是,衡量公共财政支出效率是一个复杂的过程,政府财政投入和产出指标的选取对评价结果有重要影响,研究的着眼点不同,得到的结论会存在差异。除此之外,地方政府公共财政支出效率会受到一些外生变量和时间维度的影响,这些都是有待进一步深入研究的问题。

〔1〕 陈诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008(4).

〔2〕 Worthington,A.Cost efficiency in Australian local government:A comparative analysis of mathematical programming and econometric approaches[J].Financial Accounting and Management,2000,16(3):201-221.

〔3〕 Balaguer-Coll M,Prior-Jimenez D,Vela-Bargues J.Efficiency and quality in local government management-the case of Spanish local authorities[R].Universitat Autonoma deBarcelona,Working Paper,2002(2).

〔4〕 A·Afonso,S·Fernandes.Assessing and Explaining the Relative Efficiency of Local Government[J].The Journal of Socio-Economics,2008(5).

〔5〕 Sanjeev Gupta,Marijn Verhoeven.The efficiency of government expenditure experiences from Africa[J].Journal of Policy Modeling,2001,23:433-467.

〔6〕 A·Afonso,M·St·Aubyn.Cross-country Efficiency of Secondary Education Provision:A Semi-parametric Analysis with Non-discretionary Inputs[EB/OL].http://pascal·iseg·utl·pt/~depeco/wp/wp052005.pdf,2009-03-10.

〔7〕 丛树海,周炜,于宁.公共支出绩效评价指标体系的构建[J].财贸经济,2005(3).

〔8〕 杨冠琼,蔡芸.中国地方政府生产率相对有效性的实证研究[J].经济管理,2005(22).

〔9〕 刘振亚,唐滔,杨武.省级财政支出效率的DEA评价[J].经济理论与经济管理,2009(7).

〔10〕王德祥,张权.中国城市政府公共支出效率分析[J].财经科学,2011(3).

〔11〕韩华为,苗艳青.地方政府卫生支出效率核算及影响因素实证研究—以中国31个省份面板数据为依据的DEA-Tobit分析[J].财经研究,2010(5).

〔12〕龚锋.地方公共安全服务供给效率评估-基于四阶段DEA和 Bootstrapped DEA 的实证研究[J].管理世界,2008(4).

〔13〕A·Afonso,L·Schuknecht,V·Tanzi.Public Sector Efficiency:An International Comparison[J].Public Choice,2005(3).

猜你喜欢

甘肃教育(2020年14期)2020-09-11

支部建设(2019年36期)2019-02-20

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

时代英语·高二(2015年1期)2015-03-16

中国工程咨询(2015年5期)2015-02-16

中国卫生(2014年11期)2014-11-12