美国页岩气开发对世界天然气和石油化工产业的影响

2013-10-11 02:50孙小涛

化工进展 2013年3期

杨 挺,孙小涛

(中国化工经济技术发展中心, 北京 100029)

页岩气作为一种储量丰富的非常规天然气日益受到各国的重视,随着美国页岩气大规模商业性开采的成功,全球石油化工产业中心已呈现向美国偏移的趋势,对全球天然气供求格局,美国自身能源结构以及合成氨、甲醇、乙烯、丙烯等工业生产等都会产生深远的影响。

1 页岩气开发现状

1.1 资源储量

2011年4月,美国能源信息署(EIA)对美国之外的14个地理区域、32个国家(不含俄罗斯和中东国家)的页岩气资源进行了定量评估,加上美国本土的页岩气资源量,全球总页岩气风险气藏量为716.4万亿立方米,技术可采资源量为187.5万亿立方米[1]。

随后,随着对页岩气开发的认识不断深入,美国、中国、波兰等国家对自身的资源储量进行了重新评估,与EIA之前公布的数据存在差异。由此可知,页岩气为新生事物,现阶段其资源量存在不确定性,但不可否认的是,页岩气资源将会是非常丰富,对比2010年底世界天然气探明储量(196.1万亿立方米)[2]即可知,页岩气将不可避免的对世界能源格局产业产生深远影响。

1.2 生产现状

目前,世界上只有美国、加拿大、澳大利亚 3个国家实现页岩气的商业化开采,其中以美国最为主要。2007年美国页岩气产量达到366亿立方米,占美国天然气总量的 6.7%;2010年美国页岩气产量增至1511亿立方米,占美国天然气总量的25%。主要产区主要有德克萨斯州、宾夕法尼亚州、路易斯安那州、阿肯色州、俄克拉何马州和密歇根州,2007—2010年美国页岩气生产情况见表1。页岩气的开采使美国天然气产量在 2009—2011年连续 3年超过俄罗斯,占据第一位[2]。根据EIA预测,2035年美国页岩气产量占天然气总量的比例将持续升至 49%[3]。

页岩气的主要成分是甲烷,并含有少量的乙烷、丙烷、二氧化碳和氮气,但不同地质构造不同区块生产的页岩气组成差距很大(见表2)。宾夕法尼亚州Marcellus页岩地区和德克萨斯州Barnett页岩地区所产页岩气中乙烷、丙烷含量相对较高,其它产区的含量较低。Marcellus地区页岩气中的乙烷含量最高可达16.1%,丙烷含量最高达4%;Barnett地区页岩气中的乙烷含量最高可达 11.8%,丙烷含量最高达5.2%[4];密歇根州的Antrim地区页岩气中的乙烷含量平均不超过5%;阿肯色州的Fayetteville地区页岩气中的乙烷平均含量为 1%;路易斯安娜州的 Haynesville地区页岩气中的乙烷平均含量为0.1%。

表1 2007—2010年美国页岩气生产情况 单位:亿立方米

表2 美国主要页岩气盆地页岩气的组成[5]单位:摩尔分数,%

2 页岩气对世界天然气和石油化工产业的影响

2.1 对天然气供求格局的影响

页岩气的开发使美国近几年逐渐趋于天然气自给自足的能源独立,产量从2007年的5456亿立方米增加到2011年6513亿立方米,进口量从2007年的1304亿立方米减少为2011年979亿立方米,出口量从2007年的233亿立方米增加到2011年的427亿立方米,对外依存度从2007年的16.4%降低为2011年的7.8%,详见表3。据EIA预测,美国将在2016年成为液化天然气(LNG)的净出口国,到2025年将成为管道天然气净出口国,而2021年将成为整体的净出口国。

表3 2007—2011年美国天然气产量和进出口量单位:亿立方米

从进出口国家来看,美国管道天然气进口几乎全部来自加拿大,还有极少一部分来自墨西哥;LNG主要来自特立尼达和多巴哥,还有一部分来自卡达尔、也门、埃及、秘鲁、挪威、埃及等国家。美国管道天然气出口国家主要是加拿大和墨西哥;LNG出口国家主要是智利等中南美洲国家,西班牙、英国等欧洲国家,中国、印度、日本、韩国等亚洲国家。

受美国页岩气影响,加拿大天然气产量从2006年的1884亿立方米减少至2011年的1605亿立方米,对美国的天然气出口量也由2007年的1071亿立方米减少至2011年的879亿立方米。为了开拓新的出口市场,加拿大正在积极开展LNG出口项目,计划在西海岸建造5个LNG厂,其中的两个LNG厂已获得20年的LNG出口许可证,积极寻求亚洲买家,届时,日本有可能成为加拿大 LNG出口最大市场。

卡塔尔是世界最大的LNG出口国,2011年对美国出口LNG达26亿立方米,成为美国LNG的第二大来源国,随着美国、澳大利亚、非洲以及中东国家不断扩大LNG产能以及LNG价格走低,卡塔尔正将亚洲作为主攻区域,加紧重新布局 LNG销售网。

随着美国LNG进口量的减少,一些LNG出口商已经将出口目标从美国转移到欧洲和亚太地区。大量的 LNG转销欧洲会挤压俄罗斯天然气在欧洲的市场份额,2011年俄罗斯对欧洲的出口量为1406亿立方米,占欧洲总进口量的31%。如果波兰、匈牙利和其它国家能够实现本国页岩气商业化生产,俄罗斯天然气对欧洲的影响将不断缩小,继而会影响到未来俄罗斯的天然气贸易流向,俄罗斯会更加重视对亚洲天然气出口,尤其是中俄天然气管线的建设。

2.2 对美国能源结构和天然气工业的影响

页岩气的开发使美国的一次能源消费结构发生了变化,原油、原煤分别从 2005年的 40.4%和24.6%降低为2011年的36.7%和22.1%,而天然气的份额由2005年的24.6%上升至2011年的27.6%。在美国天然气的消费领域中,电力和工业用气是主要的两个领域,分别占总消费量的34.1%和30.2%,其次是民用气、商用气和交通燃料用气等。

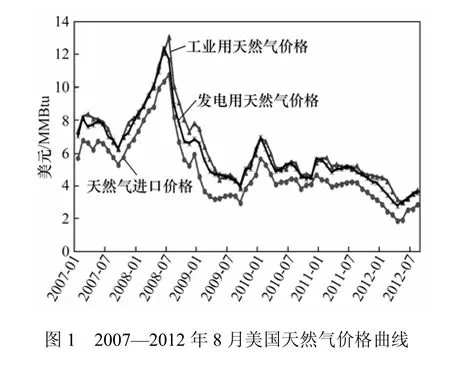

2011年,美国燃煤发电占发电总量的比例由2006年的 49%降至 42%,而天然气发电比例则由2006年的20%升至25%,煤炭消费受到天然气的严重挤压,这是由于在页岩气开采的推动下,美国天然气管道建设、天然气产量迅速增加,天然气价格呈现降低趋势,2007—2012年8月美国天然气价格曲线见图 1,工业用天然气价格和发电用天然气价格基本吻合,自2000年开始,美国的天然气价格一路攀升,在2008年7月工业用天然气价格达到峰值13.06美元/MMBtu,随着天然气的大量供应,加上受经济衰退的影响,天然气价格大幅下降,2012年5月更是跌至3美元/MMBtu左右,预计未来两年,仍将会维持在3~4美元/MMBtu,这样就使天然气发电具备成本优势。

天然气价格下降带来的低能源使用成本将使美国部分制造业在全球竞争格局中具备较大的竞争力。美国历来是甲醇和合成氨的进口国,2011年美国甲醇和合成氨进口量分别为500万吨和700万吨左右。目前诸多公司开始考虑在美国扩大甲醇和合成氨的生产,全球最大的甲醇生厂商 Methanex 表示将从智利 Cabo Negro 的一个闲置工厂迁至路易斯安那州的Geismar,预计2014年下半年投产,产能将达到 100 万吨/年;美国化肥制造商 CF Industries Holdings Inc(CF)将在路易斯安娜州Donaldsonville和Port Neal新建两套合成氨装置,产能合计为190万吨/年。以甲醇为例,丰富的页岩气资源可以用于发展甲醇产业,既满足美国自身的甲醇需求,又可通过甲醇制烯烃技术,进一步发展下游乙烯、丙烯工业。以天然气价格为 3美元/MMBtu计算(约0.66元/立方米),天然气制甲醇成本为900元/吨左右,虽然高于中东地区的甲醇成本(以沙特天然气价格0.75美元/MMBtu计,甲醇成本为500元/吨左右),但对于亚洲和其它地区来说,仍然具备较大优势。

2.3 对烯烃工业的影响

页岩气开发使乙烷的价格也随之下滑,但中间有较大的波动,2010—2012年8月美国乙烷价格曲线见图2,在2011年11月,乙烷价格达到近两年的高点,约90美分/加仑,随后迅速下跌,2012年6月更是跌至30美分/加仑(约223美元/吨),达到2002年11月以来的最低水平。虽然高于中东价格(当前沙特乙烷的价格为0.75美元/MMBtu(约36.9美元/吨),伊朗为3美元/MMBtu(约148美元/吨),但美国用乙烷制成乙烯的成本略大于400美元/吨,远低于石脑油制烯烃成本。

表4 2005—2010年美国乙烯原料构成单位:%

在充足的低成本原料促使下,美国乙烯原料轻质化趋势日渐明显,尤其是乙烷裂解制乙烯,页岩气的开发使这种趋势将会更加明显。表 4为2005—2010年美国乙烯原料的构成,乙烷作为乙烯原料的比例由 2005年的 46.2%升至 2010年的64.3%。

目前,多家公司如埃克森-美孚、陶氏化学、壳牌、雪佛龙菲利普斯、台塑、西湖化学、威廉姆斯、英力士、利安德巴塞尔等公司均在德克萨斯州和路易斯安那州富含乙烷的页岩气区重启、扩建或新建乙烷裂解装置,合计产能达到约800万吨/年,详见表5。另外,Sasol、沙特基础工业公司、巴西化学集团、泰国Indorama公司、Occidental化学公司等也在美国积极寻求机会发展乙烷裂解装置,预计2020年,乙烷作为乙烯原料的比例将突破70%。

美国2010年乙烯当量出口约600万吨,主要出口产品为聚乙烯和乙二醇,随着乙烷裂解装置的陆续投产,未来几年,乙烯当量出口还会继续增加,会对中东乙烯市场造成一定的冲击。

另外,陶氏、台塑、美国企业产品公司等3家企业还将在德克萨斯州建设丙烷脱氢装置,以页岩气副产的丙烷为原料,合计产能为210万吨/年。

表5 利用页岩气生产的乙烷、丙烷制烯烃新建、扩建装置

3 结 论

美国页岩气的成功开发对全球天然气市场产生了深远影响,美国天然气将逐步实现自给自足,并在未来几年有望实现出口,全球天然气贸易流向也将随之改变,对加拿大、俄罗斯以及中东地区等天然气出口国产生较大的冲击,而且将进一步优化美国自身的能源结构,为美国石油化工产业的强势复兴提供了条件,合成氨、甲醇、烯烃等与之紧密相关的石油化工龙头产业均呈现快速发展趋势,世界石油化工产品供求格局将可能发生较大变化。

[1]EIA.World Shale Gas Resources:An Initial Assessment of 14 Regions Outside the United States[R].2011.

[2]BP.BP世界能源统计年鉴[R].2012.

[3]EIA.Annual Energy Outlook 2012[R].2012.

[4]Ronald J.Hill,Daniel M.Jarvie,John Zumberge,et al.Pollastro oil and gas geochemistry and petroleum systems of the Fort Worth Basin[J].AAPG Bulletin,2007,91(4):445-473.

[5]SBI Energy.Global Shale Gas Technologies and Markets[R].2011.

猜你喜欢

煤气与热力(2021年3期)2021-06-09

石油化工建设(2018年2期)2018-07-11

铜仁学院学报(2018年6期)2018-07-05

能源(2016年1期)2016-12-01

自动化博览(2014年9期)2014-02-28

无机化学学报(2014年9期)2014-02-28

无机化学学报(2014年8期)2014-02-28

中国氯碱(2014年12期)2014-02-28

电力工程技术(2012年5期)2012-03-25

电力工程技术(2012年5期)2012-03-25