并购模式对公司并购绩效影响研究

2014-01-24 07:27河北省沧州水文水资源勘测局苏玉梅

财会通讯 2014年1期

河北省沧州水文水资源勘测局 苏玉梅

一、引言

近年来,我国公司并购迅猛发展,根据普华永道的一份报告,包括中国香港和中国澳门在内,2012年中国内资企业的并购交易量比上年增长了45%,达到987 件。同时并购交易额比2011年增长了53%,达到506 亿美元。但我国公司并购业绩总体而言并不理想,迫切需要从理论上进行分析,为并购实务提供理论支持,针对这一状况,本文分析了不同并购模式对公司并购绩效的影响。

二、文献综述

(一)国外研究 Singh(1984)利用股票事件研究法对相关并购与非相关并购进比较,检验结果表明:对于并购企业,相关并购所创造的价值比不相关并购要高。然而,Elgers(1992)发现混合并购的并购公司的收益高于非混合的并购。Rild(1998)则利用会计数据来计算并购前后的利润率,得出混合并购的结果比横向或纵向并购更有利的结论。

(二)国内研究 李善民等(2003)选取1998年~2002年我国证券市场上251 起多元化并购事件为研究对象,实证结果表明,多元化并购公司股东在并购后财富遭受损失。韩忠伟等(2008)以2002 和2007年我国证券市场52 起上市公司为收购方的股权收购(含吸收合并)事件为样本,实证结果表明多元化并购对公司价值的负面影响可能被夸大了。艾青(2012)选取样本公司2010年~2012年的并购活动,研究结果表明,2010年~2012年发生并购的99 个样本企业中纵向并购达到了较好的效果。

三、研究设计

(一)研究假设

H:横向并购、纵向并购、混合并购三种并购模式都能提高企业绩效,由高到低依次是横向并购、纵向并购、混合并购

(二)样本选取 为了使研究结果相对客观,按照如下标准对并购事件进行了筛选:上市公司为并购方,行业为除综合类的其他行业;被并购公司所属的行业明晰,公告中予以披露或有资料可查;剔除并购规模小于1000 万的样本,因为并购规模太小,对并购公司的经营和发展影响较小;不考虑金融类上市公司,因为其经营和财务特征与其他行业没有可比性。根据以上原则,一共获得81个符合条件的并购公司作为研究样本。

(三)变量定义 本文根据2012年财政部颁布的《企业绩效评价指标体系》,从公司的盈利能力、营运能力、成长能力和偿债能力四个方面选取了七个指标,具体见表1。

表1 财务指标选取结果

四、实证结果与分析

(一)描述性统计 如表2、表3所示。

表2 并购方式及上市地区

表3 行业分布情况

(二)不同并购模式市场反应实证检验 首先计算(-10,10)期间三种并购模式下累计超额报酬率,结果如表4所示:

表4 不同并购模式下的累计超额报酬率一览表(%)

表5是对CAR 的描述性统计,从中可以看出CAR 的具体分布情况。

表5 CAR 描述性统计

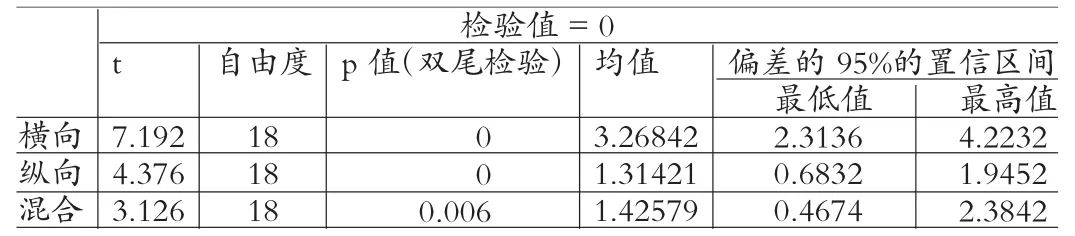

运用SPSS 对三种不同类型的并购CAR 进行T 检验。在95%的置信水平下,选择单样本T 检验。检验结果(表6)显示三种并购类型CAR 的均值与0 均有显著差异。这表明事件对股价有显著的影响。

表6 CAR 单样本T 检验

为了检验市场短期内对三种并购的类型是否有显著性不同,对三种并购的CAR 进行配对样本的T 检验,结果如表7所示。从表7可以得出:横向并购和纵向并购、横向并购和混合并购的CAR 差异显著,纵向并购与混合并购的CAR 差异不显著。

表7 CAR 配对样本T 检验

(三)因子分析法检验 具体如下:

(1)因子分析适宜性判断。利用SPSS 软件分别对T-1 期的七个财务指标进行KMO 和巴特利球体检验,以判断上述所选指标体系是否适合因子分析(见表8)。由表8可知所选的7 项指标体系在进行因子分析时,巴特利球体检验显著概率0.000 小于1%,能够拒绝相关系数矩阵为单位阵的假设,且KMO 检验的值为0.572>0.5,因此可以进行因子分析。

表8 KMO 和巴特利的检验

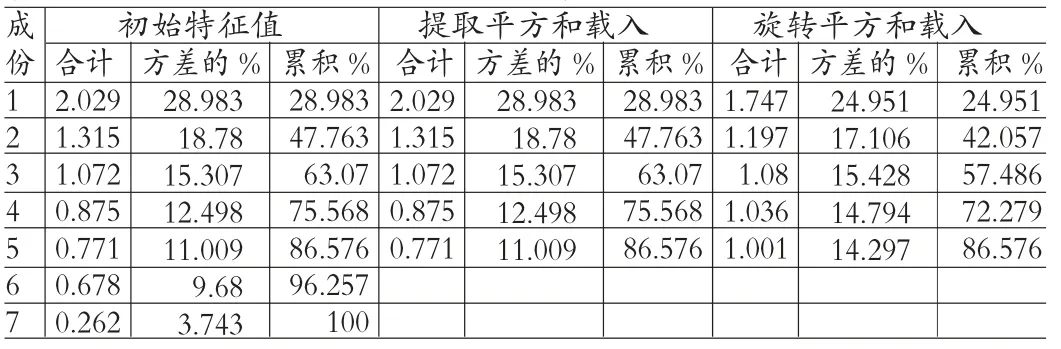

(2)公共因子数的确定。在T-1 期的数据中选择利用主成分分析法估计因和最大方差旋转法进行因子旋转,得到对应每个样本的5 个公共因子及其对应的因子方差解释率,如表9所示。T-1期样本数据旋转后的累积方差贡献率86.576%大于85%,因此认为提取5 个公因子能够基本反映原始数据的绝大部分信息。

表9 解释的总方差

(3)分析因子载荷矩阵。如表10 所示,第一个公因子中,每股收益和净资产收益率的载荷值较大,主要反映了盈利能力;第二个公因子中,总资产增长率的载荷值较大,第三个公因子中,营业收入增长率的载荷值较大,主要反映成长能力;第四个公因子中,总资产周转率的载荷值较大,主要反映营运能力;第五个公因子中,资产负债率的载荷值较大,主要反映偿债能力。因此,样本公司盈利能力、营运能力、成长能力、偿债能力都能够得到反映。

表10 旋转成分矩阵

(4)对所选的5 个主成分进行得分系数计算。根据表11 各因素的得分系数建立5 个主成分得分公式,T-1 期得分公式如下:

表11 成分得分系数矩阵

(5)构建综合得分模型。如下:

同样,建立T、T+1、T+2 各期综合得分模型。Ft,Ft+1,Ft+2分别代表T、T+1、T+2 各期综合得分模型。具体得分模型如下:

(四)检验结果 根据得出的四个综合得分模型,计算横向并购、纵向并购、混合并购三种不同模式的并购的综合得分,然后求出各期得分的均值。具体得分情况见表12。

表12 各期均值

为了比较在选取的期间内,三种模式并购绩效的变化情况,根据表12 求出各期绩效差值的均值,见表13。

表13 三种模式各期绩效均值的差值

根据表13 中FT-FT-1、FT+1-FT-1、FT+2-FT-1数据,即三种并购模式绩效2010、2011、2012 均值与2009 的差值,由此可以看出以2009年为基准,企业并购绩效变化。横向并购、纵向并购、混合并购在并购当年绩效都有大幅的提高,并购完成后的第一年,三种模式绩效均出现下降,且比前一年要低。并购完成后的第二年,横向并购、混合并购的绩效开始缓慢上升,但是纵向并购绩效仍处于下降的趋势。从短期看,横向并购和混合并购会使公司的绩效减少,但是从长期看,横向并购和混合并购能够增加公司的绩效。

为了更好地分析不同并购模式的各期间绩效变化是否有显著差异,利用配对样本T 检验分别对FT-FT-1、FT+1-FT、FT+2-FT+1三组样本进行配对T 检验,每种并购模式2 组,一共6 组。结果见表14。其中配对1、2 为横向并购,配对3、4 为纵向并购、配对5、6 为混合并购,0、1、2 分别代表FT-FT-1、FT+1-FT-1、FT+2-FT-1。表14 检验结果表明横向并购和混合并购的绩效变化差异显著, 而纵向并购绩效并不显著。

表14 不同模式各期绩效差值的配对样本T 检验

五、结论

这三种并购模式均在市场中的得到了反应,其中横向并购绩效最佳,其次是混合并购,最后是纵向并购。从长期绩效检验结果看,三种模式并购绩效都先升后降,在并购后第二年,横向并购和混合并购开始上升,纵向并购仍在下降。三种并购模式中,横向并购最好,其次是混合并购,最好是纵向并购。

[1] Singh P., The performance comparison of related M&A and Non- related M&A, Journal of Accounting Research, 1984.

[2] 韩忠伟、张金杰等.:《中国并购报告》,《审计研究》2008年第11期。

[3] 艾青:《不同模式下企业并购绩效的实证分析》,《管理科学》2012年第5 期。

猜你喜欢

现代装饰(2022年5期)2022-10-13

水上消防(2022年2期)2022-07-22

数学小灵通(1-2年级)(2020年4期)2020-06-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

北京航空航天大学学报(2016年9期)2016-11-16

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01

噪声与振动控制(2015年4期)2015-01-01

中国卫生(2014年12期)2014-11-12

火炸药学报(2014年3期)2014-03-20