上市公司会计信息质量与市场风险的关系研究

——基于面板VAR模型的实证分析

2014-09-18 14:39孙金帅

西安电子科技大学学报(社会科学版) 2014年3期

孙金帅

(1.北方国际信托股份有限公司博士后科研工作站,天津 300201;

2.天津财经大学应用经济学博士后科研流动站,天津 300222)

■经济学

上市公司会计信息质量与市场风险的关系研究

——基于面板VAR模型的实证分析

孙金帅1,2

(1.北方国际信托股份有限公司博士后科研工作站,天津 300201;

2.天津财经大学应用经济学博士后科研流动站,天津 300222)

市场风险是证券投资领域中备受关注的主题,一直是理论界和实务界的研究热点。本文以沪深两市A股上市公司作为研究样本,从应计质量视角来度量上市公司的会计信息质量水平,运用面板VAR模型实证检验了会计信息质量对市场风险的影响。研究结果表明,上市公司会计信息质量水平在短期内与其市场风险呈现显著负相关关系,经过长期的调整过程,这种冲击效应逐渐弱化,逐渐趋向于0;通过方差分解得出,会计信息质量是市场风险的重要影响因素。在实证检验的基础上,提出了完善会计信息披露制度的政策建议。

上市公司;会计信息质量;市场风险;面板VAR模型

一、引言

在证券投资领域,风险是一个永恒存在且备受关注的主题,其中市场风险是最常见和最普遍的风险。市场风险是由于利率、汇率、股票指数、物价指数和通货膨胀率等市场因子的不利变化所引起的证券预期收益水平的不确定性。在资本市场中,市场风险的存在,严重影响了投资者参与市场投资的积极性,降低了资本市场的有效性,因此,对于市场风险的研究一直是理论界和实务界的热点。

信息作为市场效率的核心,在资本市场运行过程中发挥着至关重要的作用。会计信息是市场信息的重要组成部分,其质量高低影响到证券投资的市场风险。应计项目是公司管理层用来操纵盈余的重要工具,公司面临的市场风险均会在应计项目的变动中得到体现。因此,从应计质量视角来度量上市公司的会计信息质量水平,研究其对市场风险的影响,是一个很好的切入点,具有重要的现实意义。

二、理论分析

信息披露是连接上市公司和投资者的纽带,高质量的信息披露可以降低证券发行与交易过程中的信息不对称,防范市场风险,提高资源配置效率,从而提高上市公司的市场竞争力,促进资本市场的繁荣。Clarkson认为提高公司的信息披露质量,有助于提高投资者对公司财务参数估计的精确度,降低股票收益率的预测风险,减少投资损失[1]。Healy和Palepu指出高质量的信息披露可以减少投资的不确定性,降低投资风险[2]。Brown和Hillegeist运用三阶段最小二乘法,实证检验发现整体信息披露质量与市场风险存在负相关关系,同时,采用季度、年度和投资者关系等整体信息的三个主要成分进行检验,上述关系仍然成立[3]。因此,在资本市场运行过程中,信息披露制度一直是最基本的制度之一。对于上市公司而言,信息披露质量越高,越能够帮助投资者制定有效的投资决策,降低投资者面临的市场风险。

会计信息作为信息披露制度的核心内容,已经引起了准则制定机构的高度关注,会计信息质量对于防范市场风险的重要性不言而喻。在财务报表定期发布时,处于信息劣势的外部投资者可以了解公司的相关信息,降低与控股股东以及管理层之间的信息不对称程度,从而据此做出较理智的投资决策,降低投资者面临的市场风险。一方面,高质量的会计信息披露可以提高市场的透明度,向投资者提供正确的估值信息,减少因错误定价所造成的损失;另一方面,高质量的会计信息披露可以降低信息不对称的程度,约束管理层的机会主义行为,保护外部投资者的利益。高质量的会计信息可以使投资者更为清楚地了解被投资单位的真实状况,减少投资的不确定,降低投资风险。Scott提出上市公司有必要扩大披露与市场风险有密切关系的会计项目,如金融工具的数量和性质、重要的负债等项目[4]。然而,鲜有学者从会计信息质量角度对上市公司的市场风险进行研究。

根据上述理论分析,我们提出假设:上市公司会计信息质量与市场风险呈负相关关系。

三、变量定义与模型设定

(一)会计信息质量的度量

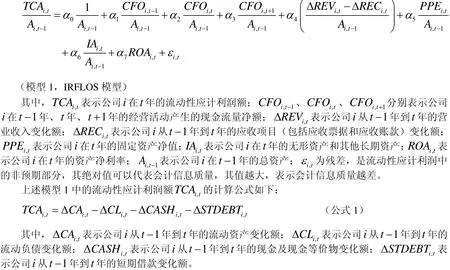

关于应计质量的度量模型主要有Healy模型、DeAngelo模型、Jones模型、DS行业模型、修正的Jones模型(即DSS模型)、DD模型以及FLOS模型。王鸿随机选取了我国A股市场中处于IPO、配股和再发行期间的上市公司作为研究样本,实证检验了Healy模型、Jones系列模型、KS模型、BS模型、DD模型和FLOS模型对于会计信息质量的度量效果[5]。研究结果表明,FLOS模型对于我国A股市场会计信息质量水平的度量效果最好。本文在此研究的基础上,对FLOS综合模型进行改进,以期得到更加精确的度量模型[6]。

为了更好地说明无形资产和其它长期资产以及业绩水平对流动性应计利润的综合效应[7-8],在FLOS模型的基础上,同时将两者引入到FLOS模型中,构建如下模型1(IRFLOS模型)①[9-11]。

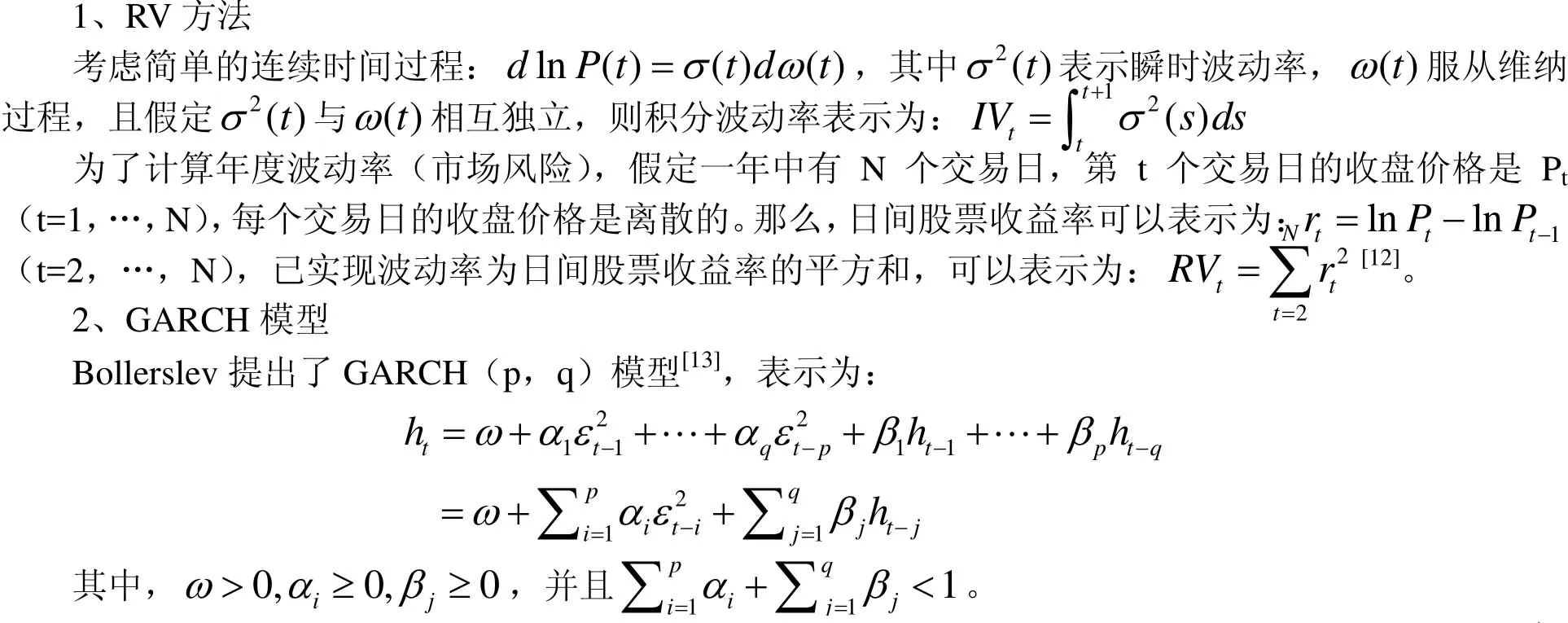

(二)市场风险的度量

在股票市场中,波动性是重要的市场环境特征,代表着市场风险的大小,因此可以采用如下方法来度量上市公司的市场风险大小。

ht表示过去全部残差的正加权平均值,与波动率的聚集效应相符合,本文采用GARCH(1,1)模型计算的波动性来表示市场风险的大小。

(三)模型构建

本文采用面板VAR模型(PVAR模型)进行分析[14-15],面板VAR模型综合了时间序列模型和面板数据模型的优点,不仅能够控制样本效应和时间效应,还能够分析面对冲击时经济变量的动态反应。在分析过程中,根据广义矩估计估计系数的t统计值和脉冲响应函数的收敛情况,本文最终选择了滞后2阶的面板VAR模型。PVAR(2)模型如下:

面板VAR模型主要由三个部分组成:(1)、面板矩估计(GMM),说明变量之间的回归关系;(2)、脉冲响应函数,通过动态的脉冲响应函数图,观察各变量对冲击的反应情况;(3)、误差项的方差分析,可以说明误差项的影响因素大小。

四、样本选择

本文选取沪深两市A股上市公司作为研究对象,剔除金融类上市公司、ST类上市公司以及数据缺失和规范不合格的公司,得到组成面板数据后的有效完整样本为605家。其中,财务数据来自RESSET数据库,样本区间为 2007-2010年。同时,为了克服异常值的影响,本文对所选的变量在样本 1%和99%分位数处进行了Winsorized缩尾处理。

五、实证结果与分析

(一)变量的统计特征

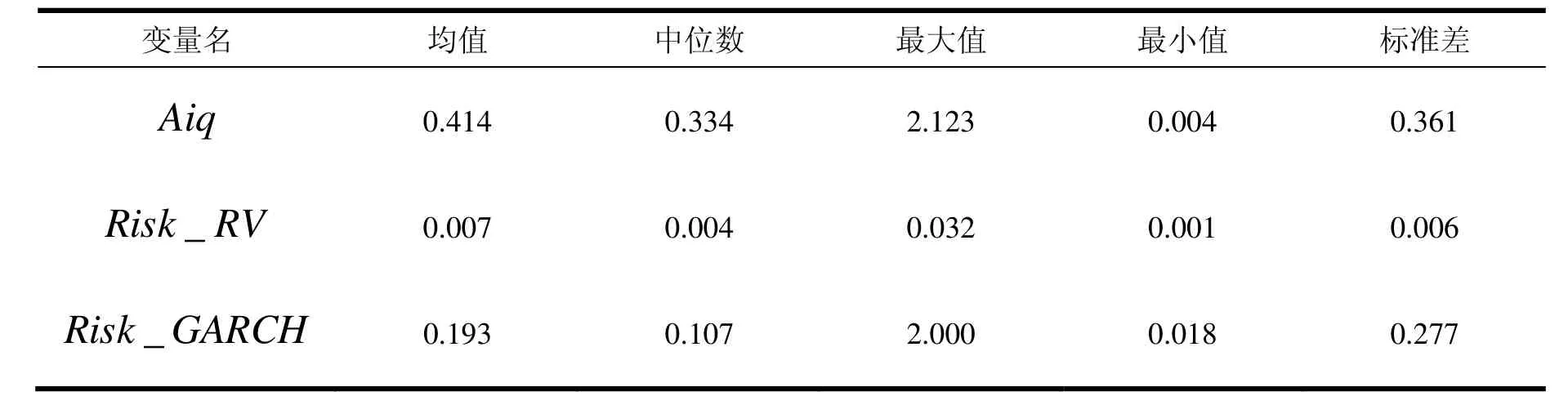

表1:所选变量的描述性统计

由表1的统计结果可以看出,会计信息质量的均值为0.414,中位数为0.334,略微呈现右偏斜状态,最大值为2.123,最小值为0.004,表明不同上市公司间的会计信息质量水平有较大的差异。采用RV模型和GARCH模型度量的市场风险,也表现为右偏斜状态,不同公司间的市场风险差异水平较明显。

(二)面板单位根检验

为了避免一种检验方法所造成的偏差,保证检验结果的稳健性,本文分别采用 LLC方法、ADF-Fisher方法和PP-Fisher方法对会计信息质量和市场风险变量进行单位根检验,检验结果如下表2所示。

表2:面板单位根检验结果

从表2检验结果可知,对会计信息质量和市场风险的水平值进行检验时,检验结果均在1%水平下通过单位根检验,说明各变量均为平稳序列。

(三)面板协整检验

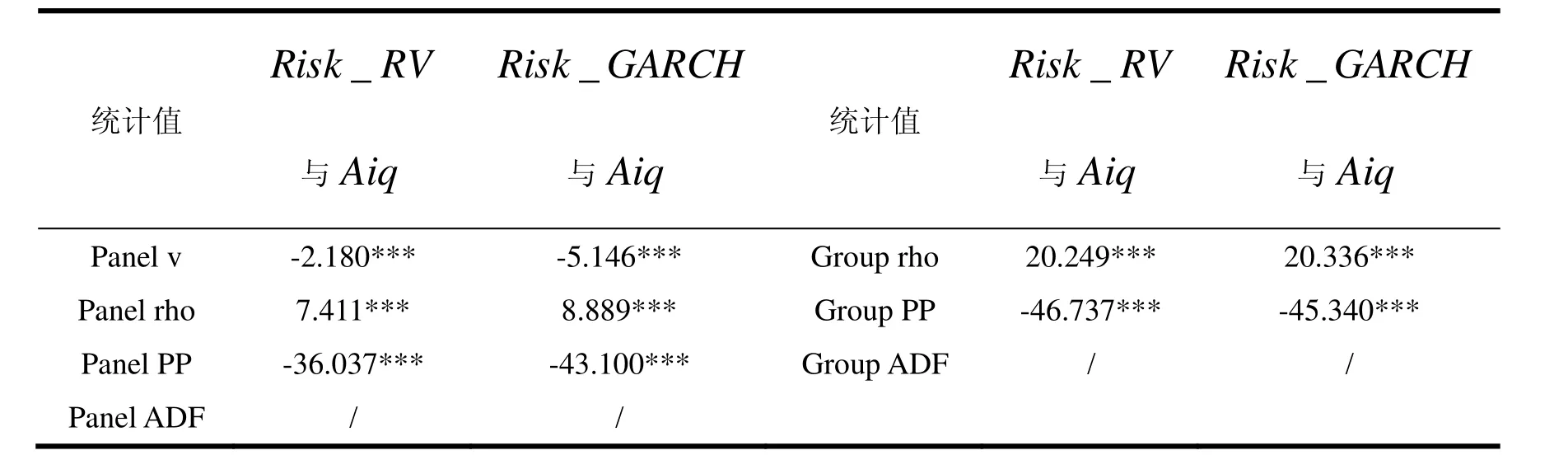

由于变量会计信息质量和市场风险均表现为同阶平稳性序列,因此,可以对其进行面板协整检验,以检验会计信息质量与市场风险之间是否存在着长期的均衡关系。本文运用 Pedroni协整检验方法进行检验,结果如表3所示。

表3:面板协整检验结果

由表3可知,所有的统计量均在1%水平下显著,通过了面板协整检验,说明会计信息质量与市场风险之间存在长期协整关系。

(四)市场风险采用RV方法度量的实证结果

1、面板VAR模型的估计

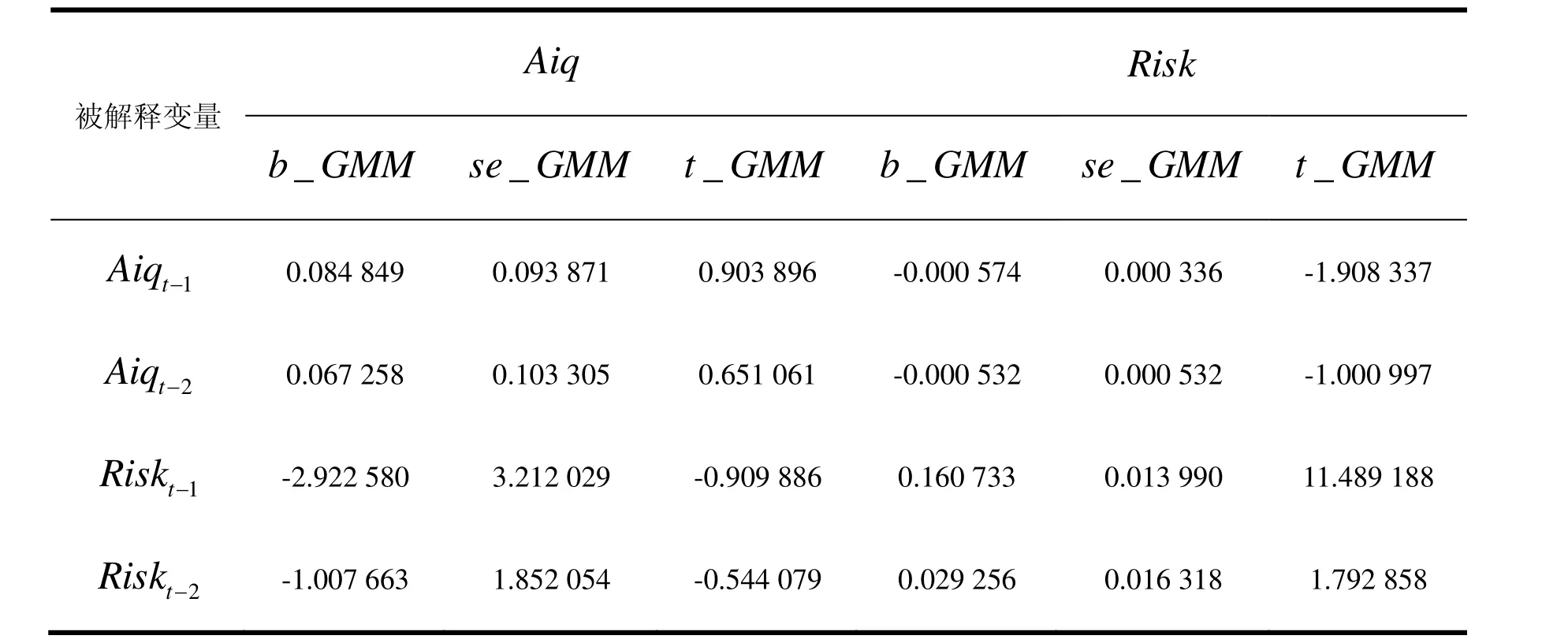

在进行广义矩估计(GMM估计)时,需要消除面板VAR模型中的时间效应和样本固定效应。本研究在横截面上进行均值差分法消除时间效应,采用前向均值差分法(即Helmert过程)消除样本固定效应。估计结果如下表4所示。

从估计结果可以看出,在市场风险作为因变量时,会计信息质量滞后一期的系数显著为负,滞后二期的系数为负,但是不显著,这说明上市公司会计信息质量水平对市场风险有明显的负向影响。随着时间的推移,会计信息质量水平对市场风险的负向影响有略微减弱的趋势,系数由-0.000 574变为-0.000 532。同时,市场风险对其自身滞后一期的t值检验显著,滞后二期的t值检验较小,说明市场风险存在一定程度的短期相关性。

表4:面板VAR模型GMM估计结果

2、正交脉冲响应函数的建立

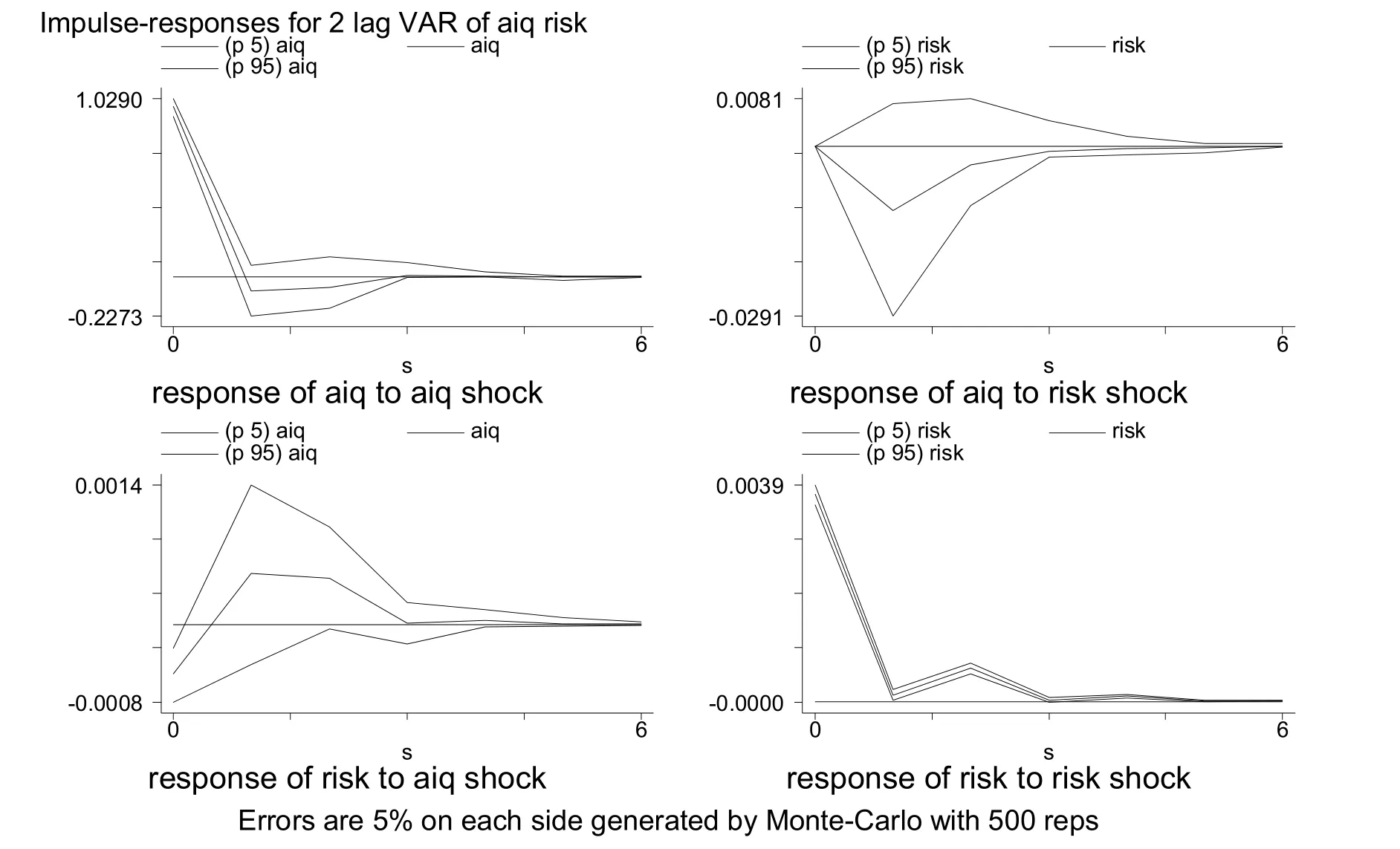

脉冲响应函数是用来刻画单位随机扰动项tμ的冲击对其他变量路径走势的影响,可以直观地观测到变量之间的动态交互作用和效应,并从中判断变量间的时滞关系。本文通过Monte Carlo方法模拟1000次得到图1脉冲响应函数图,并给出了90%的置信度区间。

图1:面板VAR模型脉冲响应函数图

在脉冲响应函数图中,横轴表示冲击反应的响应期数,滞后期数为6期,纵轴表示变量对于冲击反应的响应程度,中间的曲线表示受到冲击反应后,脉冲响应函数的点估计值序列,上下两条曲线表示90%置信水平下的上下界限。

从会计信息质量对市场风险的脉冲响应走势可以看出,会计信息质量的一个新息冲击会对市场风险产生持续显著的负面影响,并且波动较大,在1-2期达到峰值,随着时间的推移,冲击效应会越来越小,在第3期之后,逐步收敛为0。

3、方差分解

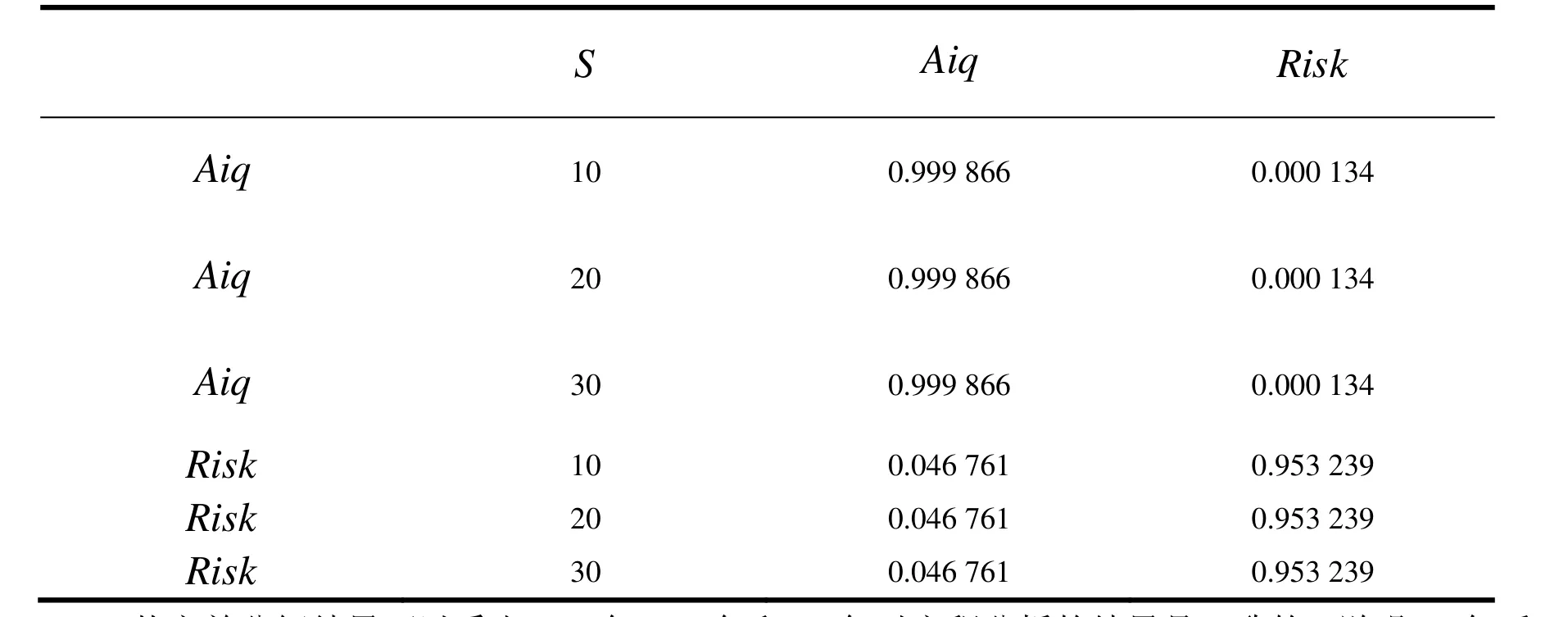

为了更清楚地分析会计信息质量对市场风险的影响程度,通过方差分解的方法,考察随着时间的积累,会计信息质量水平的变化对市场风险波动的解释程度。表5给出了10年、20年和30年的方差分解结果。

表5:面板VAR模型方差分解结果

从方差分解结果可以看出,10年、20年和30年对方程分析的结果是一致的,说明10年后,系统已经处于稳定状态。市场风险的波动约有 4.68%是由会计信息质量水平的变化引起的,说明会计信息质量是影响市场风险的重要因素。因此,提高上市公司的会计信息质量水平是至关重要的。

(五)市场风险采用GARCH模型度量的实证结果

为了更好地说明会计信息质量对市场风险的影响,本部分采用GARCH模型度量的市场风险来进行分析,计算结果如下所示。

1、面板VAR模型的估计

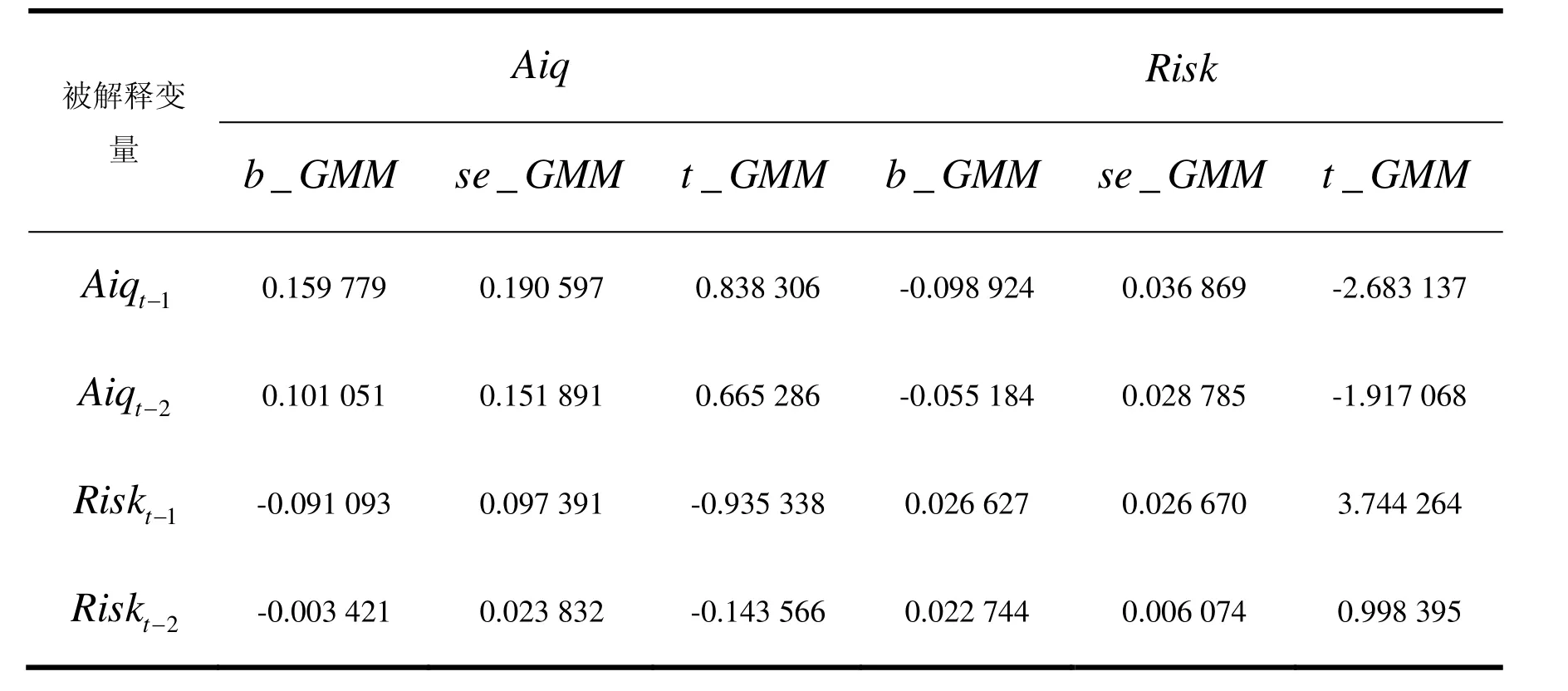

表6:面板VAR模型GMM估计结果

从模型计算结果可知,在市场风险作为被解释变量时,会计信息质量滞后一期和二期的系数均显著为负,说明会计信息质量水平对市场风险存在明显的负向影响。随着时间的推移,会计信息质量水平对市场风险的负向影响有略微减弱的趋势,系数由-0.098 924变为-0.055 184。同时,市场风险对其自身滞后一期的t检验效果显著,滞后二期的t检验效果不明显,说明市场风险本身存在一定程度的短期相关性。

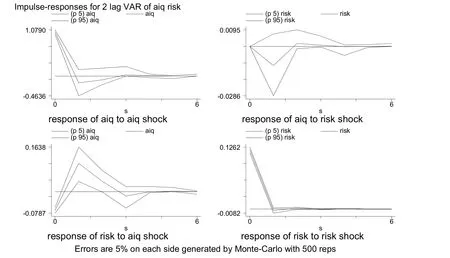

2、正交脉冲响应函数的建立

图2:面板VAR模型脉冲响应函数图

从会计信息质量对市场风险的脉冲响应函数可以看出,一个会计信息质量的变化冲击,会造成市场风险水平先表现为显著负向效应,在1-2期达到峰值,第2期后略微呈现正向效应,随着时间的推移,冲击效应会越来越小,在第3期之后,逐步收敛为0。

3、方差分解

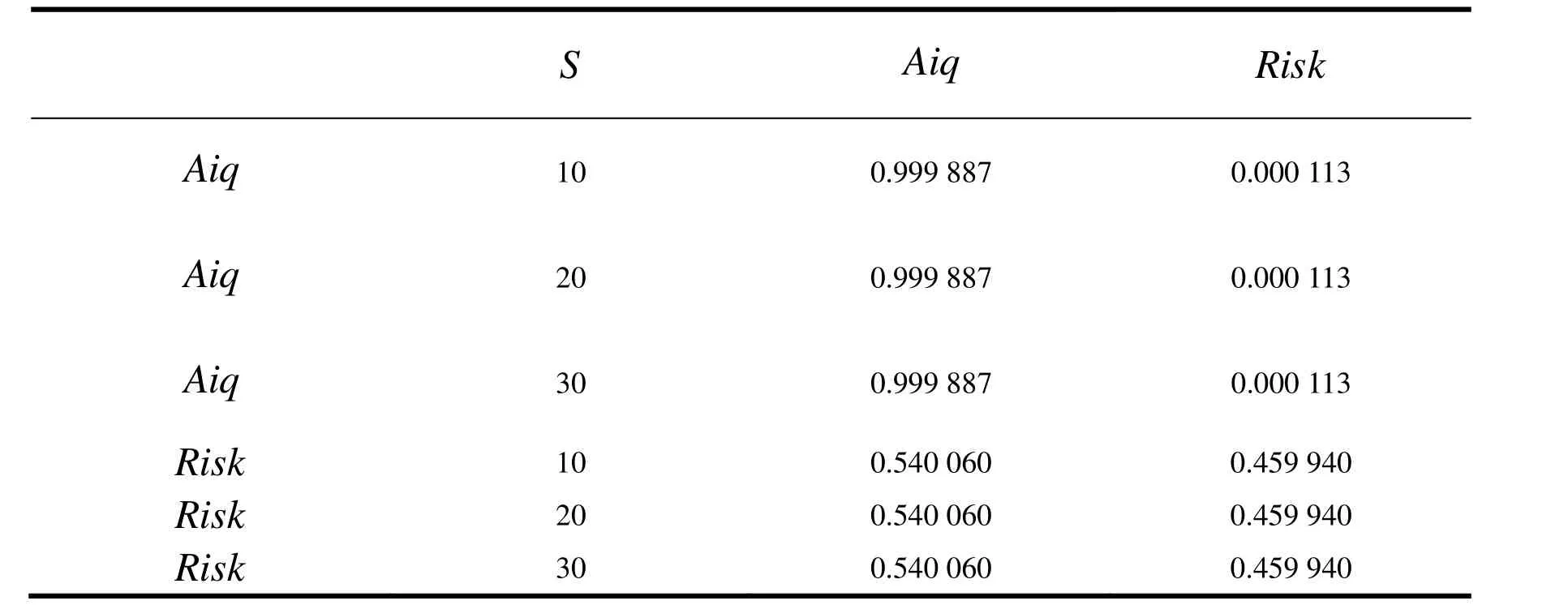

表7:面板VAR模型方差分解结果

从方差分解结果可以看出,10年、20年和30年对方程分析的结果是一致的,说明10年后,系统已经处于稳定状态。但是,市场风险的波动约有54%是由会计信息质量水平的变化引起的,说明会计信息质量是影响市场风险的主要因素,与上述研究有着显著的差异。因此,提高上市公司的会计信息质量水平是至关重要的。

无论采用RV方法度量市场风险,还是采用GARCH模型度量市场风险,运用面板VAR模型所进行的实证检验结果基本一致。

六、研究结论

根据上述研究过程,可以得出如下结论,在我国目前的情况下,上市公司会计信息质量水平在短期内与其市场风险呈现显著负相关关系,经过长期的调整过程,这种冲击效应逐渐弱化,逐渐趋向于0;通过方差分解可以看出,会计信息质量是市场风险的重要影响因素。因此,为了有效避免市场风险,需要提高上市公司的会计信息质量水平。

在现阶段的会计改革中,需要完善会计信息披露制度,提高会计信息质量水平,提升会计信息的决策有用性,从而控制上市公司的市场风险程度。可以从以下几个方面加以完善:(1)财政部门加强会计信息披露监管,致力于制定更高质量的会计准则体系;政府部门建立一套规范、标准的会计信息质量评价体系,并在上市公司间推广应用。(2)加强市场化改革,减少政府干预,鼓励外部投资者积极参与公司治理。(3)加强审计市场建设,充分发挥其监督作用。(4)上市公司增强自身的自律性,能够积极主动地进行真实的会计信息披露。

[注 释]

① 本文运用预测误差方法和可操纵性应计利润暂时性效应检验模型对改进后的 IRFLOS模型进行了检验,发现IRFLOS模型与FLOS模型相比,IRFLOS模型能够更精确地度量出上市公司的会计信息质量水平。同时,本文的应计质量等同于会计信息质量。

② 感谢世界银行Inessa Love博士提供的关于Panel VAR模型在Stata统计软件中使用的程序语言和操作步骤。

[1] CLARKSON S,DJANKOV S.Information Disclosure Policy and Risk in Equity Markets[J].Journal of Finance,1996,54:471-517.

[2] HEALY P,PALEPU K.Information Asymmetry,Corporate Disclosure,and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics,2001(31):405-440.

[3] BROWN S,FINN M,HILLEGEIST AS.Disclosure Quality and the Probability of Informed Trade[J].The Accounting Review,2003(9):65-97.

[4] SCOTT G.Financial Accounting and Corporate Governance,A Discussion[J].Journal of Accounting and Economics,2003,32:335-347.

[5] 王鸿.应计质量与资产定价——基于中国证券市场的分析[D].成都:西南交通大学,2010.

[6] FRANCIS J,LAFOND R,OLSSON P M,et al.The Market Pricing of Accruals Quality[J].Journal of Accounting and Economics,2005(2):295-327.

[7] 陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35.

[8] KOTHARI S P,REW J LEONE,CHARLES E WASLEY.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics,2005,39:163-197.

[9] THOMAS J,ZHANG X J.Identifying Unexpected Accruals:A Comparison of Current Approaches[J].Journal of Accounting and Public Policy,2000,19:347-376.

[10] SLOAN R G.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings?[J].The Accounting Review,1996(3):289-315.

[11] XIE H.The Mispricing of Abnormal Accruals[J].The Accounting Review,2001(3):357-373.

[12] 叶五一,缪柏其.已实现波动与日内价差条件下的CVaR估计[J].管理科学学报,2012(8):60-71.

[13] BOLLERSLEV TIM.Generalized Autoregressive Conditional Heteroscedasticity[J].Journal of Econometrics,1986,31:307-327.

[14] I LOVE,L ZICCHINO.Financial Development and Dynamic Investment Behavior:Evidence from Panel VAR[J].The Quarterly Review of Economics and Finance,2006(46):190-210.

[15] 高铁梅.计量经济分析方法与建模:EViews应用及案例[M].北京:清华大学出版社,2009:3.

本文推荐专家:

冯玉梅,山东财经大学金融学院,教授,研究方向: 金融工程与金融风险管理。

梅世强,天津大学管理与经济学部,副教授,研究方向:公司财务与公司治理。

The Relationship Study of Accounting Information Quality and Market Risk on Listed Companies: An Empirical Analysis Based on Panel VAR Model

SUN JINSHUAI1,2

(1.Post-doctoral Scientific Research Workstation, Northern International Trust CO.,LTD, Tianjin, 300201, China;2.Post-doctoral Scientific Research Station of Applied Economics, Tianjin University of Finance and Economics, Tianjin,300222, China)

Market risk is a topic highly concerned in the field of securities investment, which has been a research focus of the theoretical and practical circles. This paper chooses the Shanghai and Shenzhen A-share listed companies as samples, measures the accounting information quality of listed companies from the perspective of accruals quality, and empirically tests the effect of accounting information quality on market risk using the panel VAR model. The results show that the level of accounting information quality of listed companies and its market risk presents a significant negative relation in the short term. After a long process of adjustment, this shock effect gradually weakens, and gradually tends to zero. The variance decomposition draws that the accounting information quality is an important impact factor of market risk. At last, we propose policy recommendations to improve the accounting information disclosure system based on the empirical test.

listed company; accounting information quality; market risk; panel VAR model

F276.6

A

1008-472X(2014)05-0060-09

2014-02-17

教育部人文社会科学研究青年基金项目(11YJC630067)

孙金帅(1984-),男,山东日照人,北方国际信托股份有限公司博士后科研工作站博士后研究人员,天津财经大学应用经济学博士后科研流动站博士后研究人员。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

上海大中型电机(2021年1期)2021-06-09

石材(2020年7期)2020-08-24

数学年刊A辑(中文版)(2019年3期)2019-10-08

模具制造(2019年4期)2019-06-24

摄影之友(影像视觉)(2017年1期)2017-07-18

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国学术期刊文摘(2016年1期)2016-02-13