家族企业创业导向与公司业绩——基于中小板上市公司的经验分析

2015-06-27 12:39陈家田

中国科技论坛 2015年11期

陈家田

1 引言

家族企业治理效率一直是存在较大争议的热点问题。经典代理理论认为,股权高度集中且家族成员间利他主义,降低了家族企业内部代理成本,因而其治理效率较高[1]。双重委托代理观点则认为,家族控股股东对中小股东的侵占动机以及利他主义不对称性的负面影响可能会超过因家族管理而降低的代理成本,进一步恶化公司治理效率,从而降低公司业绩[2]。梳理现有文献,可以看出家族企业治理效率问题的分歧源于:①理论角度和研究方法的差异性;②不同国家和地区对于中小股东保护的法律背景的差异性;③家族企业宽泛的连续谱系所造成的企业间的较大差异性。关于第三点,一些基于家族企业分类的研究主要是针对大型上市公司[3-4]。从家族企业连续谱系来看,样本选择上较狭隘。国内中小板创立以后,其上市公司中约三分之二以上为家族上市公司。这些公司有以下特点:一是规模相对较小、增长潜力大;二是创始人的影响较大,家族参与较多,多为高成长性的创业型企业,创业导向明显;三是基本上是通过IPO上市。因此,本研究将是对现有研究有益的补充。

2 理论回顾

经典代理理论认为,所有权和控制权的分离使得代理人可以利用信息上相对优势,作出偏离所有者利益最大化的行为,治理机制可以约束代理人的机会主义行为,协调双方利益冲突,但也是有成本的,即所谓代理成本[5]。家族企业由于所有权集中于家族以及家族成员间的利他主义倾向,其内部代理成本可以达到最小,甚至不存在[3]。作为一种单重代理观,经典代理理论的核心问题是如何确保职业经理人按股东利益行动。然而,由于家族成员介入家族企业治理关系更加复杂,其内部治理实质上面临双重代理关系:控制性家族与经理人的关系和控制性家族与中小股东间的关系[2]。

第一重代理关系又可以分为两种:一是所有者与家族管理者的代理冲突;二是所有者与职业经理人的代理冲突。家族成员间的利他主义是一把双刃剑,仅当利他主义在家族成员间是相互对称的时候,利他主义才有利于减轻家族企业的代理问题。因此,Schulze等[6]认为正是由于利他主义、所有者控制和所有者管理三大特征,家族企业代理问题有其特殊性。家族成员参与企业经营的程度会影响家族与上市公司关联性以及家族企业创业倾向,对家族企业的代理问题产生影响,最终影响公司价值[7-8]。对于家族所有者与职业经理人的代理问题,由于控制性股东的监督效应,其代理成本较低,符合经典代理理论的预测。国内学者则认为,由于特殊的制度背景下经理人市场的不完善,家族所有者与职业经理人间代理冲突的主要表现是两者相互防范和制约,相互间的不信任必然对公司治理产生负面冲击[9]。另外,家族企业由于创始人的影响而形成的业主权威也会对第一重代理关系产生影响。研究发现,家族权威可以显著降低代理成本[10],另一些研究则发现家族权威表现为正向效应还是负向效应是不确定的,受其配置机制的影响[11]。

第二重代理问题与控制权的强化机制密切相关。控制权强化机制主要有金字塔结构、双类股以及交叉持股等,通过这些机制,控制性家族能以较小的现金流权获得较大的公司控制权,从而有动机通过“隧道行为”侵占中小股东利益[12]。国内最近几年兴起的家族上市公司,因“一股独大”导致的股权集中亦产生了明显的第二重代理问题[13]。王力军和童盼[14]发现,直接上市公司家族终极控制人金字塔持股和多元化经营对公司价值没有显著影响,而间接上市公司的所有权和控制权分离程度越高,多元化程度越高,公司绩效越低。

可见,关于家族控制与管理对于家族企业治理效率的影响,研究结果很不一致。家族所有、家族控制以及家族参与管理等因素的不同组合会形成不同的代理问题[3]。因此,家族企业治理效率问题更多是个经验问题。本文没有提出具体假设,而沿着分类研究的思路,对中小板上市家族企业的公司业绩进行探索性分析,并与非家族企业进行比较,以了解中小规模家族上市公司的代理问题现状,并试图解释现有研究结论不一致的现象。

3 研究设计

3.1 样本选择与数据来源

研究样本来自中小板上市公司,其中包括非家族企业以便与家族企业相比较。家族企业是指企业的最终控制权掌握在有血缘或姻缘关系的人手中,即以家族成员担任董事或总经理为标准。本文家族企业包括单一自然人作为实际控制人的上市公司。借鉴现有文献的界定和分类方法[4,7],将家族上市公司分为创业型家族企业与自然人企业。创业型家族企业具备以下特征:①实际控制者能够追溯到家族或自然人,且控制权在10%以上;②至少有两位以上具有血亲关系的家族成员出现在十大股东名单中或担任上市公司高管职务(董事长、高层经理和董事职务)。对于只符合第一条而不符合第二条的划入自然人家族企业。

选取样本时剔除了金融行业、ST类以及数据存在极端值类和资料不全的公司。最后得到538个截面样本数据,其中家族企业389家,非家族企业149家。家族企业中,创业型家族企业253家,自然人控制的家族企业136家。数据主要通过上市公司年报 (2011)获得的 (www.cninfon.cn),其中家族成员参与等信息通过百度手工搜索整理。

3.2 变量选择与定义

因变量公司业绩指标采用EPS、ROE和ROA。解释变量按家族所有、家族控制和家族管理三个维度分类。所有维度以现金流权 (FC)表示,即控制者对上市公司的最终所有权 (股权),等于所有控制链上最终所有权的和。控制维度包括,控制权 (CR)即所有控制链上的股权比例的最小值之和,控制权与现金流权偏离度 (SCF)即控制权(CR)现金流权 (FC)之比。家族管理维度包括,家族CEO(FA_CEO)即若是家族成员担任CEO取1否则取0,家族经理人数 (FMN)即家族成员担任高层经理人数 (不包括家族成员担任总经理)。控制变量包括:股权制衡 (SEC10)即是否存在持股比例大于10%的无关联制衡股东,若是取1,否则取0;独立董事 (IDR),即独立董事人数与董事总人数之比;债务融资比例 (LEV),即总负债与账面资产价值之比;公司规模 (LNS),以公司资产账面值的自然对数表示。

4 研究结果分析

4.1 分类描述性统计和均值检验

表1为总体样本的变量描述性统计,业绩指标EPS、ROE和ROA的平均值分别为0.486、0.099和0.057。一个显著特点是上市公司的终极控制权相当集中,平均达46.1%。而现金流权同样比较集中,平均为41.3%。控制权现金流权偏离度并不明显,平均为1.218,说明大多企业主要采取直接控股方式,尚未出现明显的控制权与现金流权的分离。在总体样本中,存在股权制衡的比例有四分之一 (约为24.7%)。独立董事比例较稳定,平均约占三分之一董事席位。债务融资比例也不高,平均只有33.1%。

表1 总体样本的变量描述性统计 (样本量N=538)

采用均值检验发现,家族企业与非家族 (表格省略)在三个业绩变量上都没有呈现出显著差异性。家族企业的控制权大于非家族企业 (p<0.1),而现金流权则没有明显的差别,因此,家族企业控制权现金流权偏离度高于非家族企业 (p<0.05)。家族企业独立董事比例也比非家族企业略高 (p<0.1),但企业规模平均比非家族企业要小 (p<0.05)。另一个显著差异是,家族企业债务融资比明显低于非家族企业 (p<0.01)。表2是两类家族企业与非家族企业的两两均值检验,结果表明在公司业绩上均无显著差别。徐鹏等关于中小板家族企业与非家族企业公司业绩无显著差异的结论得到支持。终极控制权两两间表现出显著差异性 (p<0.01),创业型家族企业控制权比例最高,达到52.2%,而自然人控制家族企业比例最小,约为36.7%。与此相反,控制权现金流偏离度方面,自然人家族企业最高,显著高于非家族企业和狭义家族企业 (p<0.01)。对于持股比例大于10%的制衡股东比例,自然人家族企业也显著大于前两者,达35.3%。创业型家族企业和自然人家族企业间表现出较大差异,除公司业绩、独立董事比例、债务融资比以及创始人任CEO方面无明显差别外,其他变量间皆呈显著差异。创业型家族企业终极所有权和控制权高于自然人家族企业,而SCF则明显较低 (p<0.01),可见自然人家族企业更倾向于采用金字塔结构控制上市公司。创业型家族企业中家族成员介入程 度较高,其中家族CEO的比例高达67.2%。

表2 相关研究文献得出的偏离度数据

表2是一些学者对A股上市公司研究得出的偏离度数据,主板上市家族企业偏离度最大可达21.014,而本文中最大的仅7.910。本文样本的偏离度均值为1.218,最高的自然人家族企业样本均值也只有1.408,主板上市家族企业中最低均值为1.583,最高为2.543。与主板上市家族企业相比,中小板上市家族企业的控制权与现金流权偏离度较低。

考虑截面数据的波动性,采用年报中提供的EPS和ROE的三年均值进行两两间的均值检验,具体见表3。可见,创业型家族企业的公司业绩要明显优于非家族企业和自然人家族企业,创业型家族企业EPS均值显著大于自然人家企业 (p<0.1),而其ROE均值又明显大于非家族企业 (p<0.05)。结果表明,创业型家族企业处于创业阶段,代理成本相对较低。

表3 三年公司业绩均值检验

4.2 回归分析与稳健性检验

总体家族企业 (N=389)样本的多元回归分析结果 (此处表格省略)表明,除了债务融资(LEV)与EPS显著负相关、公司规模 (LNS)与EPS显著正相关外,其余反映家族所有、控制和家族管理的变量与公司业绩 (EPS)皆不存在显著相关性。分类回归结果如表4,终极所有权 (FC)与公司业绩间没有明显的非线性相关性,部分支持了王明琳等的研究结论。王明琳等 (2010)关于自然人家族终极所有权与公司价值存在明显的“倒U型”关系的结论,在本文中没有得到证实。两类家族企业偏离度亦没有表现出与公司价值显著的负相关。结果可能与样本的选择有关,A股上市家族企业在偏离度与中小板企业存在差距 (见表2)。中小板上市公司家族企业无论在成立时间和公司规模上都比A股上市公司要小。因此,中小板家族企业尚未表现显著的“隧道行为”,或尚未对公司价值产生明显的负面效应。从模型1、2、3中可以看出,家族成员担任CEO即所谓家族化管理表现出了对公司业绩明显的影响效应。

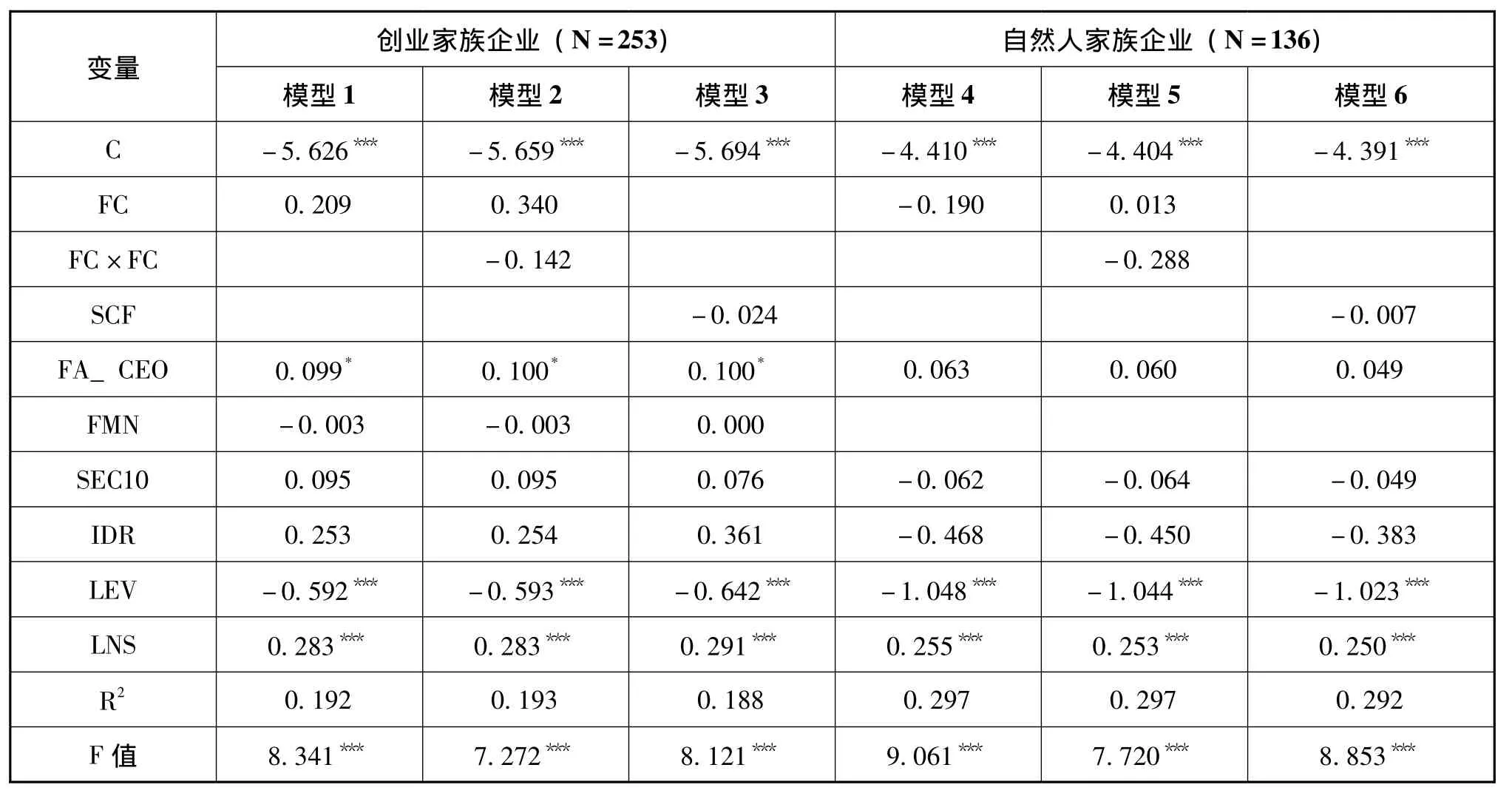

我们同时利用不同的公司业绩指标 (EPS、ROE、ROA),界定家族企业的不同控制权标准(例如20%终极控制权标准)进行稳健性检验。分析结果表明,除了个别结论的显著性水平稍有差异外,基本结论没有变化,说明以上结果具有较好的稳健性。

表4 家族企业分类样本回归分析 (因变量为EPS)

5 结论与讨论

(1)家族企业在控制权和现金流权偏离度上与非家族企业存在明显的差异,但公司业绩上并没有表现出显著的不同,表明中小型家族企业尚不存在明显的“隧道行为”效应。

(2)创业型家族企业公司业绩显著高于非家族企业和自然人家族企业,家族成员担任CEO有利于提升公司业绩,因此,可以认为创业家族企业中家族利他行为缓解了代理问题。

(3)不同类别企业间的差异性表明分类是有意义的。

从本文探索性分析中得到以下启示:家族所有、控制和参与管理对企业价值的影响是复杂的,家族企业研究文献中一直存在管家理论与代理理论的争论,管家理论认为家族成员的行为符合管家 (stewards)的行为方式,尤其在创业阶段家族创业者影响较大的时期,本文结果表明创业型家族企业较适用于管家理论,而自然人家族企业则较适用于代理理论的解释。 “隧道行为”包括诈骗、以过低或过高的价格出售公司资产,利用底层公司资产担保贷款,过高的管理层报酬以及掠夺底层公司投资机会等。直接操作化上述行为指标,来探讨其公司绩效的影响,结果可能会有差异。在没有操作化变量的情况下,以创业型家族企业表征创业导向是有缺陷的,另外,截面数据难以识别和度量时间序列效应,这都是今后进一步的研究方向。

[1]贺小刚,李婧,陈蕾.家族成员组合与公司治理效率:基于家族上市公司的实证研究[J].南开管理评论,2010,13(6):149-160.

[2]陈家田.上市家族企业CEO薪酬激励实证研究——基于双重委托代理视角[J].管理评论,2014,26(11):159-168.

[3]Villalonga S,Amit R.How do Family Ownership Control and Management Affect Firm Value?[J]Journal of Financial Economics,2006,2:385 -417.

[4]王明琳,陈凌,叶长兵.中国民营上市公司的家族治理与企业价值[J].南开管理评论,2010,13(2):61-67.

[5]Jensen M,W Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial E-conomics,1976(3):305 -360.

[6]Schulze W,Lubatkin M,Dino R.Toward a Theory of Agency and Altruism in Family Firms[J].Journal of Business Venturing,2003,18:473-490.

[7]徐鹏,宁向东.家族化管理会为家族企业创造价值吗?[J].科学学与科学技术管理,2011,32(11):144-151.

[8]魏春燕,陈磊.家族企业CEO更换过程中的利他主义行为——基于资产减值的研究[J].管理世界,2015,(3):137-150.

[9]李新春.经理人市场失灵与家族企业治理[J].管理世界,2003,(4):109-126.

[10]陈凌,王昊.家族涉入、政治联系与制度环境[J].管理世界,2013,(10):130-141.

[11]连燕玲,贺小刚,张远飞.家族权威配置机理与功效——来自我国家族上市公司的经验证据[J].管理世界,2011,(11):105-117.

[12]Johnson S,La Porta R,Lopez-desilanes F,Schleifer A.Tunneling[J].American Economic Review,2000,90:22 -27.

[13]雷星晖,王寅.我国家族上市公司控制权私人收益的影响因素研究[J].管理评论,2011,23(4):11-17.

[14]王力军,童盼.民营上市公司控制类型、多元化经营与企业绩效[J].南开管理评论,2008,(5):31-39.

[15]吴炯,王启山.家族成员涉入管理团队与公司绩效——基于我国家族上市公司的实证研究[J].南京财经大学学报,2011,(5):66-73.

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

今日农业(2021年19期)2022-01-12

大连民族大学学报(2020年2期)2020-06-16

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

中欧商业评论(2016年6期)2016-12-29

企业导报(2016年19期)2016-11-05