中国经济是动态有效的吗?—基于时变参数模型的检验

2015-10-13 07:15王鑫

西安电子科技大学学报(社会科学版) 2015年6期

王鑫

中国经济是动态有效的吗?—基于时变参数模型的检验

王鑫

(南开大学经济学院,天津, 300071)

基于1978-2012年的全国和省级数据,运用状态空间模型和面板数据模型估计了资本的时变产出弹性,并在此基础上讨论了中国资本积累的动态效率问题,得出以下结论:(1)无论是全国还是东中西部地区,资本积累均是动态有效的,但近年来动态效率呈下降趋势;(2)地区资本边际生产率差异表现出收敛特征,这表明我国资本配置效率正在提升,但这一现象同时也意味着未来我们将更多的依靠技术进步来改善资本积累的动态效率;(3)改善资本积累动态效率的另一途径在于提升国内消费率,这需要我们主动实施扩大内需的政策,使中国经济从投资型增长逐渐转变为消费拉动型增长。

动态效率;资本积累;时变参数;经济增长;产出弹性

一、引 言

经济的动态效率(dynamic efficiency)是分析经济增长、公共财政、资本资产定价的核心问题[1]。根据Diamond的定义,当人口增长率低于资本的边际产出时,经济具有动态效率。反之,则属于动态无效率[2]。由于经济动态效率涉及到资本是否积累过度,故又可称为资本积累的动态效率。当经济出现动态无效率时,资本积累超过黄金律水平,Barro所坚持的李嘉图等价原理不再成立[3-4],资源配置偏离帕累托最优水平。不仅如此,动态无效率还将导致投机泡沫成为一种理性预期均衡,从而引发更具负面效应的经济危机[5]。

在实证研究中,Feldstein和Summers发现美国的资本边际产值高于经济增长率,因而其经济是动态有效的[6]。Ibbotson的研究结论却是美国1926-1986年国债的真实收益率远低于同期的平均经济增长率,因而美国经济应该是动态无效的[7]。Mishkin利用其它国家的数据得出了相同的结论[8]。Abel等学者将不确定性引入经典的Diamond模型后,提出了验证经济动态效率的AMSZ准则并且利用该准则证实了六个OECD的经济是具有动态效率的①。中国方面,至改革开放以来,投资成为经济增长的重要推动力②。没有人否认投资在中国经济增长中所发挥的作用,但我国的资本积累是否具有动态效率在学界却远未达成共识。史永东和齐鹰飞较早关注中国经济的动态效率问题,他们利用1992-1998年的全国数据以及AMSZ准则,发现中国资本的总收益小于总投资,其差值小于GDP的3%,因而经济是动态无效率的[9]。袁志刚和何樟勇把样本扩展为1978-2001年,利用同样的检验方法发现以1992年为分界点,之前中国资本积累是动态有效的,而之后却属于动态无效率[10]。项本武和黄飞鸣的研究支持了中国经济动态无效的观点,并把这种动态无效归因于高投资和低消费[11-12]。但另一些学者同样基于AMSZ准则,却得出相反的结论。他们的研究显示我国经济的动态效率自上世纪90年代以来是绝对有效的,并且它与地区经济发展水平密切相关,这表现为东中部地区处于动态有效状态,西部地区却经常处于动态无效状态[13-16]。

上述学者在判断中国经济的动态效率时,几乎都采用了AMSZ准则,但又各自基于对该准则不同的理解选取了不同的核算口径,这可能是造成其研究结果大相径庭的重要原因。例如在对总投资的核算中,绝大多数学者选择的是总投资=固定资产投资+存货投资的核算公式,但吕冰洋选择的核算公式却是总投资=全社会固定资产总投资,孟祥仲则是从支出法推出总投资,即总投资=国民生产总值-政府消费-居民消费,并且由于国家统计局对《中国统计年鉴2007》中的总消费进行了调整,所以在他们的研究中,总消费额明显高于之前学者所采用的数据,这使得核算出的总投资额相对偏低。另外,在总收益的核算中,学者们也采用了不同的核算公式,史永东和齐鹰飞与袁志刚和何樟勇基本沿用了Abel的核算口径③。项本武则认为对生产补贴的扣减有缩小总资本收益的倾向,因此他对Abel的基本核算公式进行了调整,将原来的减去企业补贴改为加上企业补贴。吕冰洋也做了类似的调整,将间接税全部作为减项扣除会产生偏误,因为间接税中有很大一部分属于对资本征收的税收。因此,在最终的总收益核算公式中,他用非资本税收项替代了原来的间接税。刘宪认为由于中美两国经济数据统计方面的差异,完全照搬的总收益核算方式可能是不准确的。于是他从我国的统计数据出发,直接给出了总收益的核算方式④,这和史、袁所采用的核算方法截然不同。黄飞鸣扩展AMSZ准则后,完全简化了过去的核算方程,认为只要经济中的总消费大于总劳动报酬,便可认为经济具有动态效率。

综上可以看出,关于中国经济是否具有动态效率这一经验性问题,其研究结论出现差别的关键在于AMSZ准则中相关指标的选取,而这又多受学者对中国宏观经济把握直觉的影响[17-18],因此其客观性将很难保证。为避免指标选取的主观性问题,本文采用了一种非AMSZ准则方法来检验中国经济的动态效率问题,一是可以作为方法上的补充,二是为中国经济动态效率问题提供更多的经验证据。本文的结构安排如下:第二部分是关于动态效率的一个理论考察;第三部分给出了本文检验资本动态效率所使用的方法,并估计了基于时变模型的资本边际产出弹性;第四部分利用实证结果对中国以及东中西部地区的资本积累动态效率进行判定和评价;最后一部分是主要结论。

二、动态无效率的理论考察

在索诺模型中,储蓄率的变化只有水平效应:它仅改变某一时点上的人均产出水平,而不影响长期的人均产出增长率。该模型的长期平衡增长路径要求,即,其中n表示人口增长率,g表示技术进步率,δ表示资本折旧率。当我们在此基础上继续考察消费者福利状况时,需要了解的是个人的消费。个人消费可以表示为,在数学上福利最大化表示为。这样可以找到一条资本积累的黄金法则:当资本的边际产出等于人口增长率加上折旧率和技术进步率时,即当成立时,经济处于最优增长路径上。此时的资本积累率为,与之对应的储蓄率为。当现实中的储蓄率高于黄金储蓄率时,存在资本过度积累,属于动态无效率。遗憾的是,该模型并没有微观基础,储蓄率仅是一个外生变量,它无法告诉我们当存在动态无效率的情况时,个体是经过何种决策来调节储蓄率以获得最多消费的。

拉姆齐模型通过考察代表性企业和个人,从而把微观基础引入到了增长理论中。与索诺模型不同的是,在拉姆齐所构建的理论框架下,是不可能位于平衡增长路径中的。使经济在每个时点获得较高消费水平的路径不可能成为一个均衡,因为消费者会利用这一机会来最大化其效用函数。通过求解家庭的最大化问题,可以获得消费的动态路径:,为贴现率,为效用函数中的风险偏好系数,稳态时有。资本积累的黄金律满足,由于模型假设了以及⑤,从而可知。这一事实同时也意味着经济并不会收敛于能够维持最大消费的路径。由于,在处,储蓄率的增加(现期消费的下降)确实提高了未来的消费水平,但此时的家庭面临的是现期消费和未来消费的权衡问题,因此这种替代行为将受到整个生命期效用最大化问题的约束。特别是当时,减少当期消费水平从而提升长期消费水平的行为甚至会降低家庭的总效用。最终成为经济收敛于平衡增长路径的最优选择,它始终小于的事实表明该模型中并不存在动态无效率的情况。

戴蒙德模型放弃了代表人“长生不老”的强假设,引入了一个代际交叠过程,即人口会不断出生,同时也会不断死去。在t期共有人出生,人口增长率为n,有。为了简化分析,模型假定代表人共生存两期,第一期消费和储蓄,第二期消费第一期的储蓄以及获得的利息,在生命结束时,不存在剩余。消费者问题被定义为:

s.t.

从上式中我们可以看到,消费者把其收入的一个份额用于第一期的消费,而这一份额就是我们所熟知的储蓄率S,它受,以及的影响,可以表示为:

t+1期的资本存量应等于个人在t期的储蓄,当我们把所有的个人行为进行加总时就可以获得整个经济的资本存量方程:

在一个完全竞争市场中,均衡时利率应等于资本的边际产出,而工资等于劳动的边际产出。用该条件改写上式:

为了说明该模型下动态无效率的情况,我们考虑一个对数效用函数与C-D生产函数,这意味着,即,同时有,将其代入上式,同时利用平衡增长路径的稳态条件,,解出:

平衡增长路径上资本的边际产出为(假设技术进步为零):

一个简单的例子有助于我们理解在动态无效率状况下,帕累托改进是如何实现的。考虑一个社会计划者,他在期对资源重新进行分配,让人们比过去消费更多而储蓄更少,使得在接下来的各期人均资本存量。该期的消费用表示。随后各期的人均消费维持在黄金律水平。由于就是实现最大化消费水平的解,于是必然有,它表明消费者的处境在计划者重新配置资源后变得更好了⑥。动态无效率的均衡结果告诉我们这样一个事实:即使在新古典完全竞争和没有外部性的良好假设下,竞争性均衡依然可以是非帕累托最优的。企业和个人的理性行为无法保证资本不会积累过度,动态无效率的出现更可能是由一个较小的资本产出弹性所致⑦。

三、动态效率的检验方法与资本边际产出弹性估计

理论分析描述了自由竞争条件下,动态无效率均衡出现的可能性,但现实中是否存在这样一种状态还需要对实体经济做进一步的考察。下面我们就中国资本积累的动态效率进行实证分析,以考察在当下的经济中进行帕累托改进的可能性。

(一)检验方法

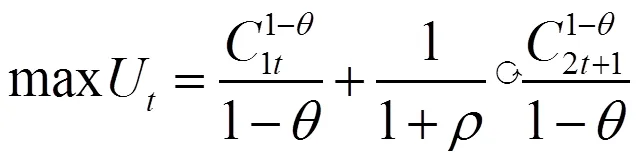

除了AMSZ准则,我们还可以通过判断资本存量是否超过黄金律水平,即是否超过实际利率与经济增长率相等时候的资本存量水平,来衡量经济的动态效率。但该方法的问题在于如何选定一个现实中的变量来对应实际利率,是企业利润率、股票收益率或是无风险国债利率?由于中国利率并未真正市场化,因此任一对真实利率的近似变量都会受到质疑,正因如此,在研究中国资本积累动态效率的文献中,鲜见有学者采用该检验方法。在本文的研究中,我们采用了Feldstein和Summers的检验方法,通过比较资本的边际生产率与经济增长率的大小来判别经济的动态效率。若资本的边际生产率大于经济增长率则说明资本积累是动态有效的,反之,则属于动态无效。由于我们可以较容易的计算出经济增长率,所以该方法的关键在于估计资本的边际生产率。可以通过考虑一个柯布-道格拉斯总量生产函数来估计资本的边际生产效率:

资本的边际生产率rk为:

用t表示年度,i表示地区,那么其对应的资本边际生产率为:

产出和资本存量均是可以直接通过核算获得的数据,那么计算资本边际产出的关键就在于如估计出资本的弹性系数。通常的做法是对生产函数两边同取对数,然后利用回归方法得出的估计量。无论是利用时间序列数据还是面板数据,学者们都有意或无意的假定了,即资本产出弹性并不会随时间的变化而变化⑧。这一固定弹性系数仅反应了研究时期的一个平均产出弹性水平,而未能体现出不同时期资本的贡献率。1978年以来,中国经济结构已发生重大变化,不变弹性系数的假定与中国实际相去甚远,利用这种方法估计资本的逐期贡献率很可能是有偏甚至是有误的[20]。因此,在设定计量模型时就必须考虑资本产出弹性的时变性。在已有的文献中,我们仅发现吕冰洋在检验中国经济动态效率时估计了时变弹性系数,他所利用的方法为非参数局部线性估计。但考虑到非参数估计需要一个大样本,因此作者利用了三次样条插值法来补充了月度数据。由于新增数据是估计出来的,这会对估计结果的准确性产生一定影响。为此,考虑使用状态空间模型来估计资本边际产出的时变弹性,为保证结果的稳健性,我们还同时使用了面板数据模型估计资本的时变弹性参数。

(二)时变弹性生产函数模型

1、状态空间模型(state space model)

状态空间模型是动态时域模型,可以用来估计不可观测的时间变量。该模型可以将不可观测的状态变量并入可观测的模型中,从而一并得到估计结果[22]。该模型假定了动态系统符合马尔科夫特性,即给定系统当前的状态,其过去与未来相互独立。状态空间模型的特点如下:(1)采用强有力的迭代算法——卡尔曼滤波(Kalman filter)进行估计;(2)能够有效揭示系统内部状态与外部输入输出变量之间的联系;(3)能够使用过去和现在的最小信息形式描述系统状态,因此,它对历史样本容量要求较小;(4)状态空间模型可以将多变量时间序列处理为向量时间序列,这种从变量到向量的转变有利于解决多输入输出变量问题。

状态方程:(2)

2、面板数据模型(panel data model)

面板数据指的是在一段时间内跟踪同一组个体的数据,它即有横截面维度又有时间维度。相比于单独的截面数据和时间序列数据,其样本容量更大,从而使得估计的精确度更高,同时能够提供更多信息、更多变化性和更多自由度。本文构造的panel data模型如下:

(三)资本产出弹性测算

1、数据说明

鉴于所设定的计量模型特点,我们的数据分别涉及到全国时间序列数据以及分省面板数据。全国数据中:(1)1952年国内生产总值数额和1952-1978年国内生产总值指数(1952年=100)来自《中国国内生产总值核算历史资料:1952-1996》,1979-2012年国内生产总值指数(上年=100)来自《中国统计年鉴2013》,据此可以得到以1952年价格计算的1978-2012年全国GDP;(2)全国资本存量采取张军的估算方法,1952年基期资本存量为807亿元,折旧率取9.6%,1978—2012年全国资本存量均以1952年不变价格计算;(3)劳动力投入和第三产业劳动力就业占总劳动力投入比例数据均来自《中国统计年鉴2013》,其中劳动力变量取年初和年底就业人数的平均值。

分省数据中⑨:(4)1978-2004年劳动力人数(取年初和年末就业的平均值)、第三产业劳动力投入占比、实际GDP(1952年价格)及生产总值指数(1952年=100)来自国家统计局国民经济综合统计司《新中国55年统计资料汇编》;《中国统计年鉴2008》和《中国统计年鉴2013》提供了20052012年各省GDP生产指数环比数据,由此可得出各省20052012年实际GDP;20052010年各省就业人数与第三产业就业占比数据来自2006-2011《中国统计年鉴》⑩,2011和2012年第三产业就业占比数据无法从《中国统计年鉴》获得,因此我们只能从各省的年鉴中找到第三产业就业占比数据,鉴于统计口径问题,对这两年数据运用了指数平滑法进行了调整;(5)19782005年分省资本存量数据由复旦大学中国经济研究中心提供,2006-2012年数据由作者根据张军等提供的核算方法推出,基期为1952年[23]。

2、技术水平替代变量选择

准确地估计C-D生产函数还需要找到技术水平合意的替代变量。根据配弟-克拉克定律,随着人均国民经济收入的提高,就业人口会逐渐经历一个从第一产业转向第二产业,再转向第三产业的过程。事实上,就业人口在三次产业中的这种规律性转移也是技术进步的结果。因此,本文采用第三产业就业在总就业的占比来作为技术水平的替代变量。为克服自相关问题,我们选择了可行广义最小二乘法(FGLS)对取对数后的C-D生产函数进行估计⑪,结果如下:

回归结果显示模型的拟合优度极好,可决系数R2高达0.9991。括号中报告的是各解释变量的标准差,均通过1%的显著性检验。DW值为1.4,模型已不存在自相关。、、和均是一阶单整变量,迹检验(trace test)结果显示变量间存在协整关系,因此不存在虚假回归问题。限于篇幅,此处未报告完整的协整检验结果⑫。更重要的是,在我们的回归结果中,资本产出弹性和劳动产出弹性之和为1.004,非常接近1,符合绝大多数研究中所作的规模报酬不变假定,这表明,1978-2012年这段时间内,第三产业就业占比确实是技术水平的合意替代变量⑬。

3、时变模型的估计结果

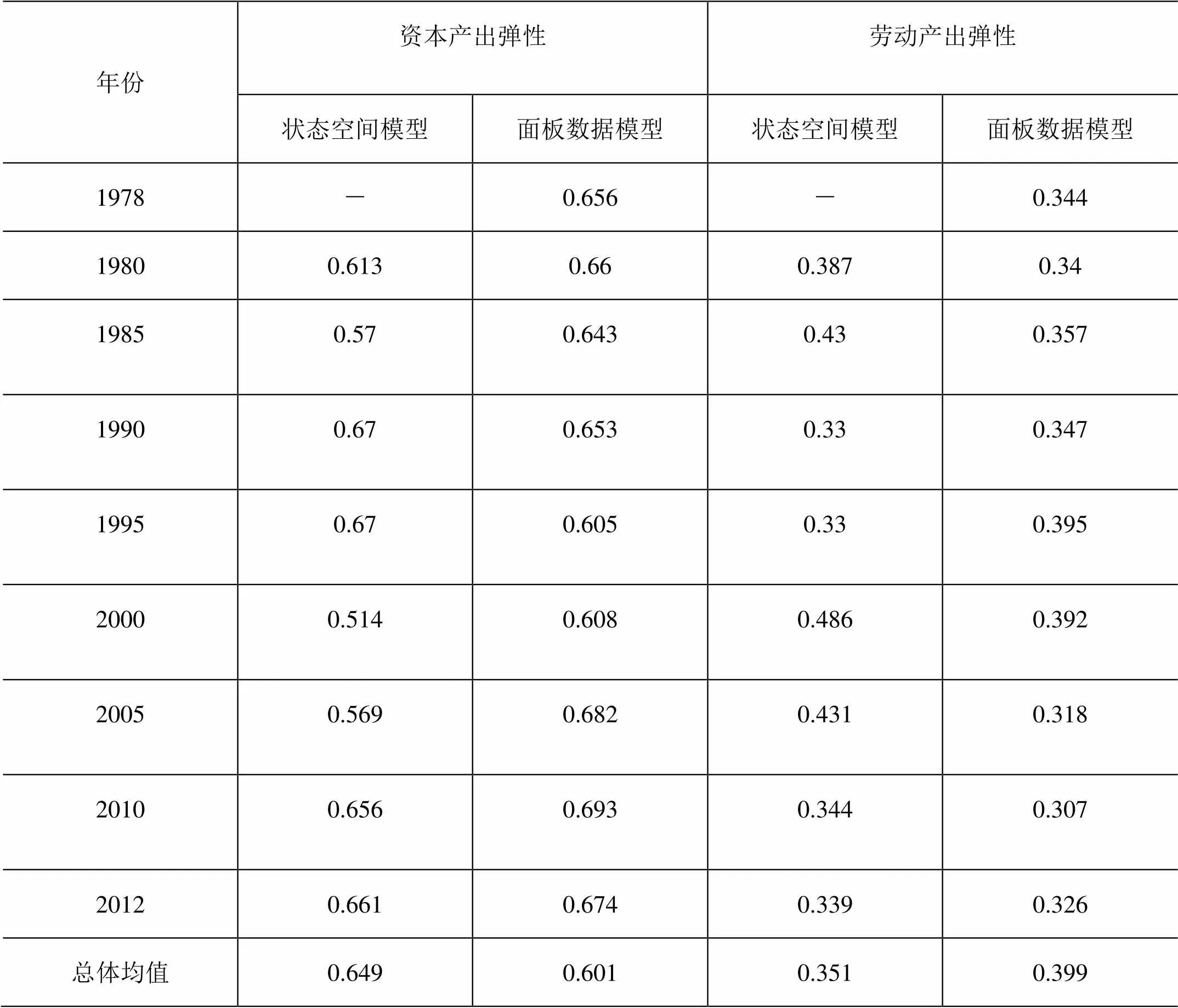

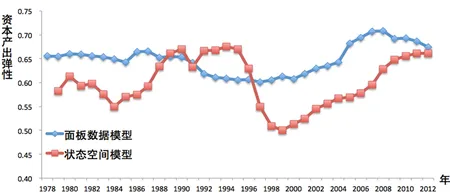

(5)式中,资本K和劳动L的回归系数为0.662和0.342,均是固定值,它仅仅反应了观测期内资本和劳动产出弹性的一个平均水平。经典线性回归模型认为样本观测值的经济结构保持不变,解释变量对被解释变量的影响保持不变。而实际上,真正的常参数模型只存在于假设之中。对经济结构变化的忽略,会导致我们估计要素的逐期回报率时产生偏误,因此需要运用时变弹性的生产函数来估计不同时期的要素产出弹性。表1给出了利用状态空间模型和面版数据模型估计的代表性年份时变资本产出弹性和劳动产出弹性。为了直观的显示观测期内时变要素弹性的变化趋势,我们还给出了其对应的趋势图,由于本文关注的重点在于资本的产出弹性,因此省略了时变劳动产出弹性的趋势图。

表1: 代表年份资本、劳动产出弹性估计结果

图1:资本产出弹性趋势图

如图1所示,1999年之前,面板数据模型估计资本产出弹性呈缓慢下降趋势,而状态空间模型所估计的产出弹性值则经历了下降、上升再下降这一急剧变化的过程;1999年之后,两种方法所估计的产出弹性表现出大致相同的增长趋势。从表1所给出的数据看,两种方法所估计的资本产出弹性均值相差不到0.05,但状态空间模型估计值的方差较大,这直接表现为1978-2012年间,其资本产出弹性有更大的波动幅度。两种估计方法得出相异的估计结果在于其不同的模型构造机理,状态空间模型所估计的资本产出弹性可看作所有省份的一个加权平均值,而面板数据模型实际上是让所有截面(省份)在同一时期具有相同的资本产出弹性,这一严格的假定忽略了省级间的结构差异,使估计出的资本产出弹性在观测期内显得更为平坦。

四、资本积累动态效率的判断

(一)全国经济的动态效率

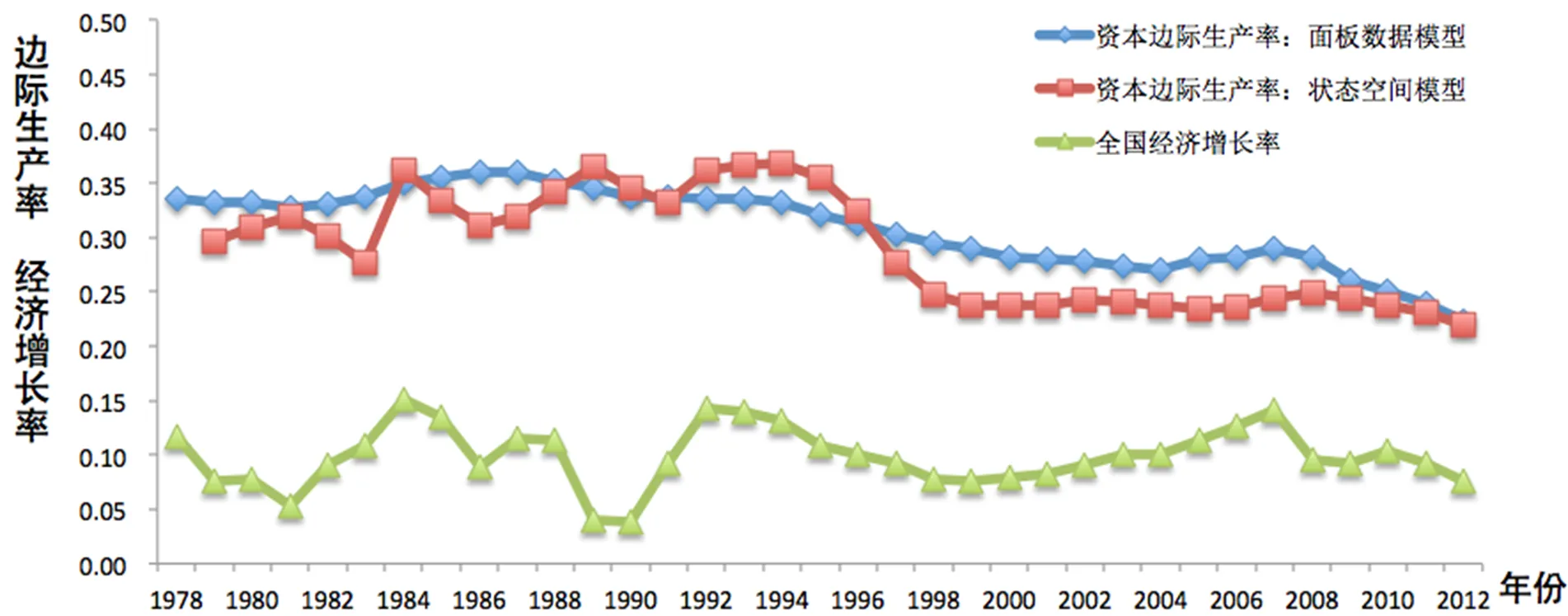

资本边际生产率的计算公式由(1)给出,根据图1所提供的资本产出弹性结果,再乘以对应年份的产出-资本比,可以测算出中国1978-2012年资本边际生产率,具体结果如图2所示。

图2:中国1978-2012资本边际生产率与经济增长率

从图2中可以看到,无论基于面板数据的估计结果还是状态空间模型的估计结果,资本边际生产率都远远高于经济增长率,这表明从总体上看我国经济并不存在动态无效率现象。图2还显示出,面板数据所测算的资本边际生产率在1993年开始呈现出明显的下降趋势,这意味着1993年以后,我国资本积累的动态效率可能开始下降。状态空间模型的测算结果显示,到1998年以后,资本边际生产率与全国经济增长率的差距才开始缩小,既是说经济动态效率并非是在1992年,而是要到1998年以后才开始下降⑭。由于历史的原因,我国各省份经济发展水平并不均衡,不同地区间产业结构与要素密集度也有着相当的差异,因此在更细分的地域层面考察经济的动态效率将是十分必要的。

(二)分地区的经济动态效率

面板数据模型本身涵盖了省级截面数据,这使得我们能够方便的估计出省级的资本产出弹性,进而得到对应各时期的资本边际生产率。为便于比较,我们运用和前文一致的方法测算出东部地区、中部地区和西部地区的资本边际生产率水平⑮,然后又分别比较了各地区的资本边际生产率与经济增长率。

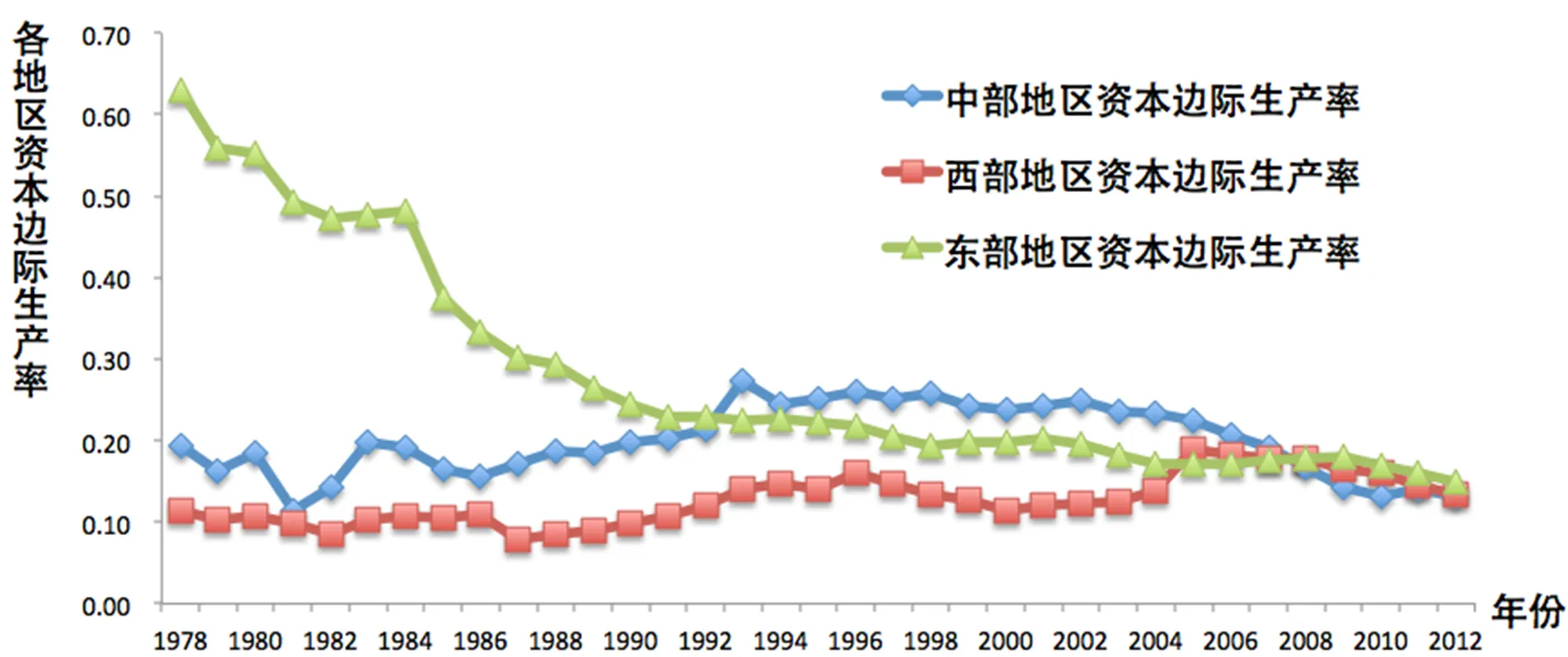

图3:各地区资本边际生产率比较

从图3可以看出,1992年之前,东部地区资本边际生产率显著高于中部地区和西部地区;1992-2008年间,中部地区资本边际生产率开始超过东部地区,与此同时,西部地区资本边际生产率仍和1992年之前一样,是三个地区中最低的;另外,我们还发现,1978-1992年间,三大地区资本边际生产率差异呈逐年缩小的趋势,而这又主要表现为东部地区和中西部地区边际生产率差异的缩小。1992-2008年,三大地区的边际生产率差异基本维持在一个稳定水平;2008年以后,东中西部地区的资本边际生产率差异再次明显缩小,甚至从图形上看已基本趋于一致,这一稳态一直持续到2012年。地区资本边际生产率差异的缩小给我们带来了两点启示:第一,它可能意味着阻碍地区间资本流动的障碍正在消除,中国市场可能正趋于整合而非分割。第二,当生产函数对资本存量在技术上表现为严格凹的特征时,边际生产率差异的缩小会导致总产出的增大,这暗含着资本配置效率的提高,并且这一状态在较长时期内处于稳态。

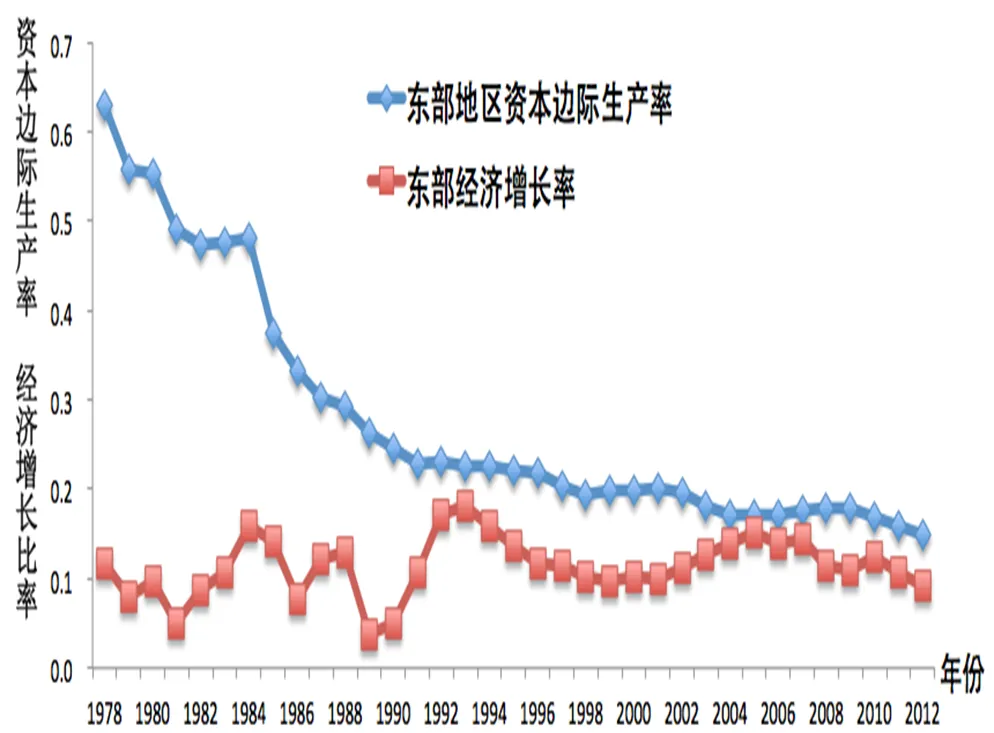

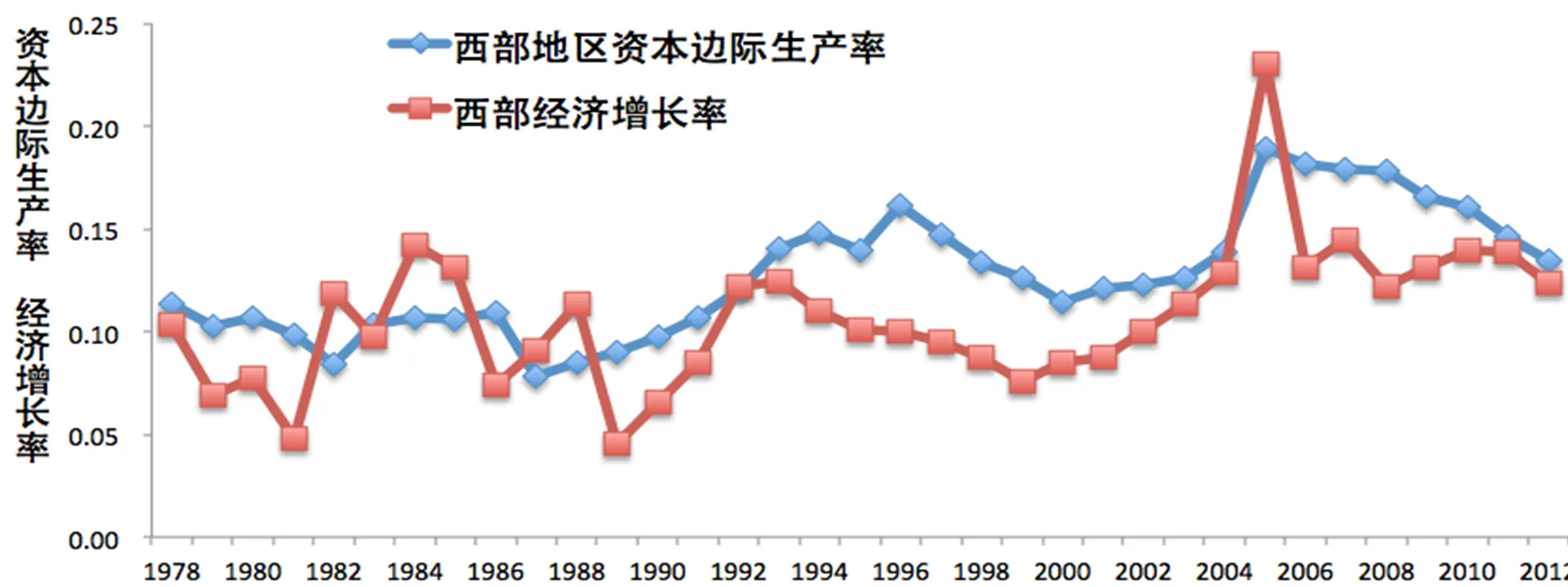

图4:各地区资本边际生产率与经济增长率

图4比较了各地区资本边际生产率与其对应的经济增长率。1978-2012年间,除西部地区少数年份外(1984-1988年和2005年),三大地区都表现出资本积累的动态效率特征。东部地区最具动态效率的阶段是1978-1992年,中西部地区动态效率特征表现得较为明显的是1992-2008阶段。1992年以后,我们发现东中西部资本边际生产率与经济增长率的差距都在不同程度上变小,这说明三大地区资本积累的动态效率都在下降。

(三)经济动态有效的影响因素

从理论上看,资本积累具有动态效率的核心在于让资本保有较高的边际回报。这一目标可以通过不断提高资源的配置效率来达成。正如我们已经指出的那样,东中西部地区资本边际回报差异的缩小预示着我国资源配置效率的提高⑯,而这一差异的收敛过程也确实对应着经济动态有效的阶段。在实践中,我们还想知道的是,中国能否继续通过提升资源配置效率的方式来保证经济的动态效率。另外,保持资本较高边际回报的另一个直接方式是减少投资或储蓄,转而增加更多的当期消费。在本文的第二部分,代际交叠模型表明当满足时,经济是动态无效的。不难看出,当(贴现率)较小时,该不等式更容易成立。更小的意味着家户有更小的时间贴现率,即当期消费更少而未来消费更多。此时,改变动态无效的方法在于对赋一个更大的值,也既是要求家户在当期有更少的储蓄和更多的消费。

我们构建了一个简单的回归模型来验证上述理论分析是否在中国的实践中真正发挥作用。

(0.196) (1.78)*** (0.06)

括号中报告的是解释变量的标准差。变量lnAPC通过1%的显著性检验,其系数为正表明通过提高消费占比可以提升经济的动态效率,这意味着图2中所显示的经济动态效率下降现象很可能是由于内需不足引起的。lnD系数的符号为负,这与我们的预期一致,资源配置效率的提高(表现为资本边际回报差异D变小)确实有利于提升经济动态效率。除了符号,lnD回归系数的大小也具有重要的经济含义。0.07代表着一种很小的影响,既是说通过改善资本配置效率来提升经济动态效率,其效果将非常有限。若想使中国经济长期处于动态有效的状态,我们必须通过提升技术水平来缓解资本收益递减规律的影响,这同时也表明我国可能正从斯密式增长过渡到库兹涅茨式增长。

五、主要结论

为避免AMSZ准则中指标选取的主观歧见,本文选择了通过比较资本边际产出率与经济增长率的方法来检验中国经济的动态效率。其结论主要有以下三点:

第一,无论是运用面板数据模型还是状态空间模型,其测算的1978-2012年中国资本边际生产率均高于经济增长率,这表明中国的资本积累是动态有效的,高投入式增长并不意味着我国经济增长是粗放式的。分地区研究中,发现除了西部地区的个别时段,三大地区的资本积累总体上也是动态有效的。

第二,东中西部地区资本边际回报率差异逐年缩小,2008年以后更是有趋于一致的趋势,这说明我国资本的配置效率在不断改善,地区间资本流动的障碍正在消除,三大地区的市场趋于整合而非分割。换一个角度,该现象也说明我们通过改进资本配置效率来提升资本积累动态效率的空间将越来越小,为避免经济进入动态无效的状态,我们需要以通过加快技术进步的方式来缓解资本边际回报下降的影响。

第三,从绝对值上看,我国经济总体上是动态有效的,但无论全国层面还是分地区层面,资本积累的动态效率却都呈下降趋势。除了技术进步以外,避免经济进入动态无效的另一途径在于提升消费率,这需要我们主动实施扩大内需的政策,使中国经济从投资型增长逐渐转变为消费拉动型增长。

[注释]

① 该准则是说在不确定条件下,当且仅当真实利率超过经济增长率时,资本收益将超过投资。若资本收益大于投资,便可判定经济具有动态效率。反之,则说明存在动态无效率。

② 即使在大力倡导经济发展转型的当下,资本形成总额对全国GDP的贡献率依然不可小视,2009年,资本形成总额对全国GDP的贡献率为87.58%,2013年,该比例有所下降,但仍高达54.38%。

③ 该核算口径为:总收益=GDP-间接税-企业补贴-劳动者报酬。

④ 总收益=营业盈余+ 生产税净额+ 固定资产折旧。其中,营业盈余 + 生产税净额 + 固定资产折旧= 国民生产总值 - 劳动者报酬。

⑤ 该条件保证了效用函数的收敛性质,从而使最大化问题获得一个定义良好的解(phelps,1966)。

⑦ 这一结论比较符合我们的直觉,即当增加的资本仅带来较小的产出增长时,过多的资本投入将是无效率的。

⑧ 例如龚六堂、谢丹阳利用中国省级面板数据所估计出来的资本产出弹性系数就是一个固定常数。

⑨ 共包含28个省市的面板数据,其中海南和西藏由于数据缺失严重没有计算在内,重庆由于历史原因其相关数据并入四川计算。

⑩ 《中国统计年鉴2007》同样未提供2006年各省第三产业就业占比数据,因此我们只能从各省年检中获得相关数据。

⑪ 此处使用的是PW估计法。

⑫ 协整秩迹检验(trace statistic)的结果表明:有两个线性无关的协整向量,其中迹统计量为14.2155,5%临界值为15.41。

⑬ 也有学者选取时间变量和制度变量等作为技术的替代变量。由于对各种变量选择的比较并不是本文的重点,因此本文省略了对该类文献的介绍。

⑭ 对于动态效率下降的具体时点问题可以作为进一步研究的方向,但它并不在本文的论述范围之内。

⑮ 按照传统的划分方法东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、广东、山东和福建;中部地区包括:湖北、湖南、安徽、黑龙江、吉林、河南、江西和山西;西部地区包括:四川、内蒙古、陕西、甘肃、宁夏、新疆、云南、贵州、广西和青海。

⑯ 关于资本边际回报差异与资源配置有效关系的理论证明可参见龚六堂、谢丹阳的理论研究。

⑰ 各变量皆是一阶单整的,且变量间这存在一个线性无关的协整向量,因此可排除虚假回归的可能。

[1] ABEL A,G MANKIW,L SUMMERS,et al.Assessing Dynamic Efficiency:Theory and Evidence[J].Review of Economic Studies,1989,56(1):1-20.

[2] DIAMOND P.National Debt in a Neoclassical Growth Model[J].American Economic Review,1965,55:1126-1150.

[3] BARRO R.Are Government Bonds Net Wealth?[J].Journal of Political Economy,1974,82(6):1095-1117.

[4] WEIL P.Confidence and the Real Value of Money in Overlapping Generation Models[J].Quarterly Journal of Economics,1987,102:1-22.

[5] TIROLE J.Asset Bubble and Overlapping Generations[J].Econometrica,1985,53(6):1499-1528.

[6] FELDSTEIN M,L SUMMERS.Is the Rate of Profit Falling? [J].Brooking Papers in Economic Activity,1977,8(1):211-228.

[7] IBBOTSON R.Stocks, Bonds, Bills, and Inflation:Market Results for 1926-1986[M].Chicago:R. G. Ibbotson Associates Inc.,1987.

[8] MISHKIN F S.The Real Interest Rate:A Multi-Country Empirical Study[J].Canadian Journal of Economics,1984,17:283-311.

[9] 史永东,齐鹰飞.中国经济的动态效率[J].世界经济,2002(8):65-70.

[10] 袁志刚,何樟勇.20世纪90年代以来中国经济的动态效率[J].经济研究,2003(7):18-26.

[11] 项本武.中国经济的动态效率:1992-2003[J].数量经济技术经济研究,2008(3):79-88.

[12] 黄飞鸣.中国经济动态效率——基于消费-收入视角的检验[J].数量经济技术经济研究,2010(4):3-19.

[13] 刘宪.中国经济中存在资本的过度积累吗? [J].财经研究,2004(10):84-95.

[14] 吕冰洋.中国资本积累的动态效率:1978-2005[J].经济学,2008(2):509-532.

[15] 孟祥仲,严法善,王晓.对我国经济增长动态效率的实证考察[J].世界经济文汇,2008(5):90-100.

[16] 张延.中国经济是动态无效率的吗?世代交叠模型对1994-2008年中国数据的实证检验[J].中央财经大学学报,2010(1):55-59.

[17] 陈宗胜,李清彬.中国资本积累动态效率的检验、解释和改善路径:一个综述[J].上海经济研究,2010(6):3-11.

[18] 石奇,孔群喜.动态效率、生产性公共支出与结构效应[J].经济研究,2012(1):92-104.

[19] PHELPS EDMUND S.Golden Rules of Economic Growth[M].New York:W.W. Norton,1996.

[20] 章上峰,许冰.时变弹性生产函数与全要素生产率[J].经济学,2009(2):551-568.

[21] 龚六堂,谢丹阳.我国省份之间的要素流动和边际生产率的差异分析[J].经济研究,2004(1):45-53.

[22] 高铁梅,计量经济分析方法与建模-EViews 应用及实例[M].北京:清华大学出版社, 2006:353-360.

[23] 张军,施少华.中国经济全要素生产率变动:1952-1998[J].世界经济文汇,2003(11):17-24.

[24] 包群,许和连,赖明勇.贸易开放度与经济增长:理论及中国的经验研究[J].世界经济,2003(2):2-10.

[25] RESA CORPORATION.Gini Coefficient in Statistics Resources-Econometrics-Forecasting[EB/OL].(2014-02-11)

[2015-10-17]. http://www.xycoon.com Pgini-coefficient-1.htm.

本文推荐专家:

邓宏图,南开大学经济研究所,教授,研究方向:政治经济学、制度经济学。

陈继平,重庆工商大学经济学院,教授,研究方向:制度经济学、计量经济学。

Is Chinese economy dynamic effective?—a test based on the time-varying parameter model

WANG XIN1

(school of economics, Nan Kai University, Tian Jin 300037)

Based on the national and provincial level data from 1978 to 2012, the article uses the state space model and panel data modeto to estimate the time-varying output elasticity of capital, on the basis of which it discusses the dynamic efficiency of China’s capital accumulation, and draws the following conclusions: (1) China’s capital accumulation is dynamic effective, be it in the whole country or regions, but in recent years, the dynamic efficiency has decreased; (2) the regional capital marginal productivity differences show convergence characteristics, which indicates that the allocation efficiency of capital in China is improving, but this phenomenon also means that in the future we will rely more on technology progress to improve the dynamic efficiency of capital accumulation; (3) the other approach to improve the efficiency of capital accumulation is to enhance the domestic consumption rate, which needs us to take the initiative to implement the policy of expanding domestic demand, making China economy growth gradually transformed from a investment driven type into a consumption driven type.

Dynamic efficiency;Capital accumulation;Time varying parameter;Economic growth;Output elasticity

F12

A

1008-472X(2015)11-0033-15

2015-09-15

国家社会科学基金“四化同步”框架下劳动力转移与农业现代化协调机制及政策研究”(13BGL097)

王 鑫(1985-),男,重庆渝北人,南开大学经济学院博士生,研究方向为区域经济、经济史。

猜你喜欢

决策(2022年7期)2022-08-04

马克思主义哲学研究(2021年1期)2021-11-22

天津经济(2020年7期)2020-08-20

时代英语·高一(2019年1期)2019-03-13

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

中国市场(2016年45期)2016-05-17

能源(2016年10期)2016-02-28