北京市企业环境会计信息披露研究

2015-10-25 08:50北京信息科技大学经济管理学院谢瑞峰王薪龙

财经界(学术版) 2015年24期

北京信息科技大学经济管理学院 谢瑞峰 王薪龙

本项目为北京市哲学社会科学规划项目《北京绿色物流会计研究》项目号12JGB029 的阶段性研究成果,并受北京信息科技大学研究生教学提高项目的资助

一、研究背景

环境信息披露,就是对环境污染、环境破坏以及环境保护活动所引起的企业经济活动及其相应管理措施和企业经济活动对环境造成的影响等信息进行报告,包括环境污染、环境破坏以及环境保护对财务状况和经营成果产生的财务影响方面的信息,企业经营活动对环境污染及环境破坏产生影响的非财务信息两部分内容。国外环境信息披露的研究萌芽于20 世纪40 年代的社会责任披露,进入20 世纪70 年代后,随着全球环境问题的日益严重,它又重新成为了一个研究热点。我国对环境信息披露的研究始于上世纪90年代,但由于一直以来我国上市公司环境信息披露缺乏规范性,我国对环境信息披露的研究还处于很初级的阶段。

近些年来,随着在科学发展观的引导下,可持续发展成为我国经济发展新的指导思想,对上市公司环境信息披露的要求也随之不断提高。2008年2月25日,国家环境保护总局发布了《关于加强上市公司环保监管工作的指导意见》,标志着“绿色证券”环境经济政策的正式出台,对促进上市公司持续改进环境表现有重要意义。本文以北京市上市公司为研究对象,对当前情况下我国上市公司环境会计信息披露的情况加以研究。本文希望通过分析环境会计信息披露的质量,发现当前环境会计信息披露过程中的不足并提出相应的建议旨在为进一步改善我国上市公司的环境会计信息披露做出一定的贡献。

二、上市公司环境会计信息披露的形式和内容

(一)环境会计信息披露的方式及数据获取

本文研究对象是截止至2014年底还在上海、深圳证券交易所上市的北京市上市公司,并扣除掉其中的服务类行业上市公司,包括金融服务类行业和提供技术服务类的行业。因为这些行业的主要经营内容是提高服务,不涉及或很少涉及对环境产生影响的活动,因此并不具有很高的研究价值。同时还应将具有自身不属于国家环境保护部门规定的重污染行业的上市公司及其子公司的环保情况说明的上市公司去除,最终得到的数据样本包括600008北京首创股份有限公司、000860北京顺鑫农业股份有限公司、000729 北京燕京啤酒股份有限公司等共计54家上市公司,收集并分析这54 家上市公司的环境会计信息,数据主要来源于和讯网、巨潮网以及新浪财经。

环境信息的披露方式,通常有在年度报告中编制独立的环境报告;将环境信息融入常规财务报告中列示;在企业的招股说明书、临时报告等文件中对环境问题做出反映等。但是由于目前我国尚无统一的标准,而且很多情况下是依靠企业的自愿性来进行环境信息披露的,所以导致我国环境会计信息披露的形式较为混杂。通过实际查阅上市公司披露的信息,本文发现目前我国上市公司关于环境信息披露的内容主要集中在董事会报告中,即将环境信息作为其他报告附加成分;还有少部分上市公司的环境会计信息是通过专门的环境报告或社会责任报告进行披露的。

(二)环境会计信息披露的内容

环境会计信息的核算对象是指企业的环境活动和与环境有关的经济活动。由于企业与环境资源关系复杂,在界定环境会计核算对象时,要最大限度的有效揭示企业与环境资源相关的信息。在会计界,有的学者参照传统会计中的会计要素分类方法,提出了环境会计六要素,即环境资产、环境负债、环境权益、环境收入、环境费用、环境利润。但对其如何确认和计量等关键问题没有提出可行性方案,所以这种方式在具体实现上还比较困难。有点学者认为我国环境信息披露的基本核算对象应包括以下三项基本内容:自然资源的损耗而由企业负担的成本费用、环境保护支出以及环境保护收益。还有的学者认为,我国环境会计信息披露的内容主要应包括环境成本、环境收益和环境绩效三个部分,其中环境成本和环境绩效可以通过货币量化,环境绩效较多以专业测试和评估的方式进行,以非货币计量。

目前我国上市公司披露的社会责任报告中关于环境会计信息的披露内容是在环境责任项目下进行披露,具体内容由环保意识、环境管理体系认证、环保投入金额、排污种类数以及节约能源种类数共五个模块组成。

综上,本文从环境成本、环境收益和环境管理这三个角度对企业环境信息披露的内容进行分析。其中,环境成本包括环境保护成本和环境治理成本。其中环境保护成本不仅包括企业在生产经营过程中为了减少企业对环境的危害而发生的成本,还包括企业在生产经营前和生产经营后为环境保护而发生的成本以及企业在日常活动中为进行环境管理而发生的成本。环保收益不仅包括企业通过采取环保措施取得的直接收益,还包括企业减少排污种类数量、节约能源数量以及由此给企业带来的间接收益。环境管理则主要采用非货币指标进行评估,主要包括企业的环保意识、环境管理体系的建立、环境法规的执行情况等。

三、北京市上市公司环境会计信息披露现状的分析研究

(一)总体披露内容分析

上述的54家上市公司中大多数都按规定披露了社会责任报告,但是大多数的公司的社会责任报告中并没有对环境会计信息进行披露,或者是在环境责任项目下的5个模块均为零分,不具备任何意义,视为没有对环境会计信息进行披露。扣除掉这些无意义的披露报告,54家上市公司中在社会责任报告中对环境会计信息进行披露的只有安泰科技股份有限公司和北京空港科技园区股份有限公司。具体的环境会计信息披露情况如下:

表1:北京市上市公司环境会计信息披露情况

即2014 年北京市54 家上市公司中,只有15 家上市公司对环境会计信息进行了不同程度的披露,只占全部样本数量的25.93%,在对环境会计信息披露要求越来越高的今天,这样的披露比例无疑是难以让人满意的。其中通过社会责任报告对环境会计信息进行披露的上市公司更是只有2家,占全部上市公司中的3.70%,而其余12家上市公司均是在董事会报告中对环境会计信息进行披露,占到了全部进行环境会计信息披露的上市公司的85.71%。可以看出,我国上市公司的环境会计信息主要是通过董事会报告对外披露的,对比国外主要通过资产负债表中单独项目列报或者发布单独的报告对环境会计信息进行披露,我国企业披露的环境会计信息的质量还比较低,比较欠缺规范性和系统性。

(二)环境管理分析

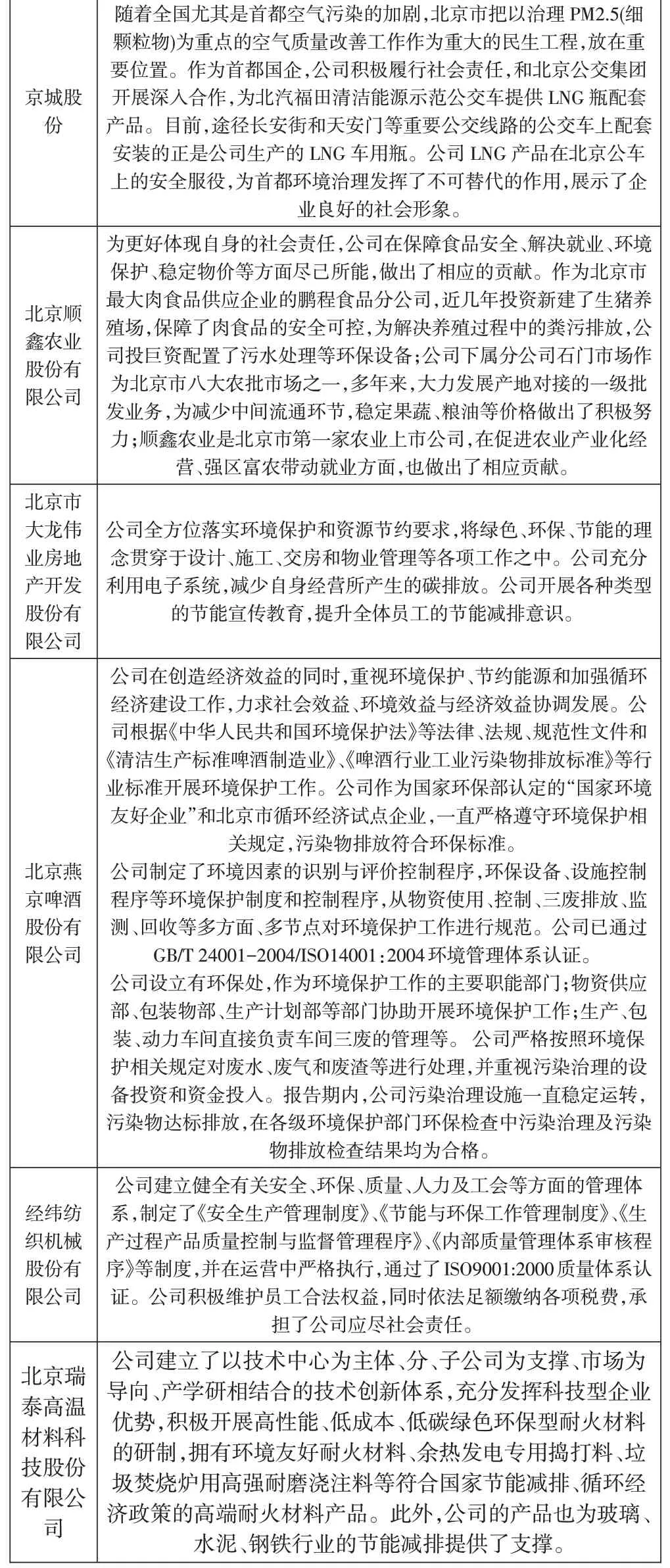

本文对上述14 家上市公司的环境会计信息披露的具体内容进行分析、总结,发现12 家利用董事会报告对环境会计信息进行披露的上市公司都对环境管理的有关信息进行了披露,得出下表2:

表2:环境管理会计信息披露情况

?

?

上述进行环境会计信息披露的上市公司均对环境管理的有关内容进行了披露,披露的内容主要集中在了对企业环保意识的普及、推广;环保体系的建立,包括污染物的治理、为节能减排而进行的工艺改进、设备更新以及内部控制等和执行相关法律要求的情况。

虽然,所有的14家上市公司均对环境管理的有关会计信息进行了披露,但是这些披露存在着很多的问题。一方面披露的信息的质量却比较低,缺乏可比性即可理解性。披露的信息总体上都很笼统,缺乏对细节的披露以及对重要事项的必要解释,更像是单纯的为了应付差事。如“制定环保设施的超低排放改造的工艺方案”应该披露的内容应该包括改进前的工艺方案、改进后的工艺方案,为了改进该工艺需要投入的资金以及改进完成后可以节约的资源、减少的污染等;而不是像现在一样一笔带过。因此,希望在上述披露的内容中提取上市公司环境会计信息、要素无疑是困难的。另一方面,披露的信息过于片面,报喜不报忧,所有披露都集中于企业在环境管理中好的一面,而不提及企业生产经营过程中产生的污染,消耗的能源等。同时,环境会计信息的披露缺乏一个统一的标准,不同企业之间难以进行比较。

(三)环境成本、环境收益分析

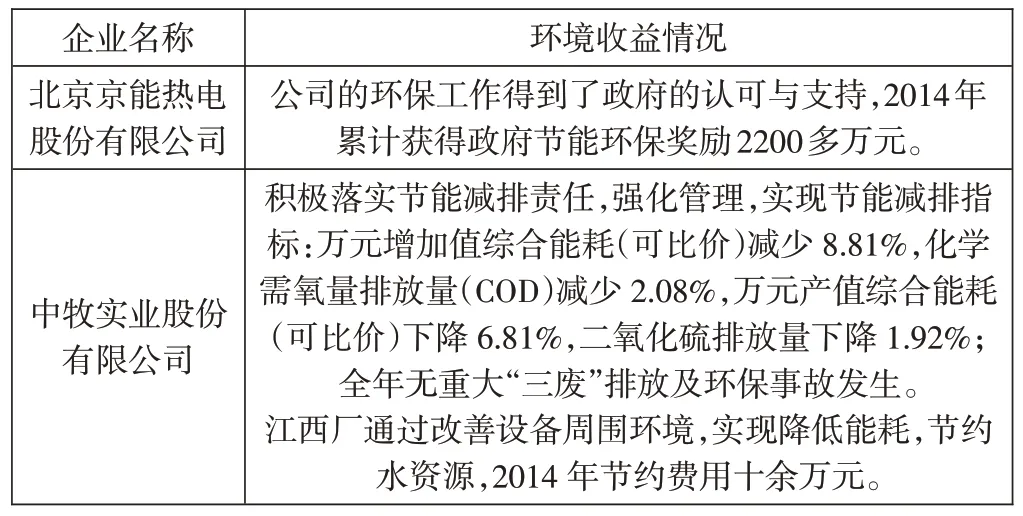

对环境会计信息中有关环境成本和环境收益的内容进行披露需要对其内容进行量化考量,因此对环境成本和环境收益的披露有利于报告使用者的理解和决策,披露的信息具有更高的质量。但本文选取的北京市54家上市公司中,只有北京首钢股份有限公司一家上市公司对环境成本的有关内容进行了披露;而对环境收益有关信息进行披露的上市公司也只有北京京能热电股份有限公司和中牧实业股份有限公司。对环境成本、环境收益的有关信息进行披露的具体情况如下表2、表3所示:

表2:环境成本会计信息披露情况

表3:环境收益会计信息披露情况

由上表可以看出,披露的环境成本的信息集中在为节能减排而更换设备所花费的金额,缺乏其他有效信息,尤其是在生产过程中为减少污染、节约资源而花费的成本以及环境治理的信息,信息披露在完整性上存在缺陷。

对环境收益的有关信息披露中,北京京能热电股份有限公司获得政府奖励2200万元,以及中牧实业股份有限公司江西厂节约水资源10万元这些金额与其总的成本、收益相比无疑是非常小的,意义不是很大。而中牧实业股份有限公司虽然对节约能源进行了披露,但披露的数据均为相对数,缺乏绝对数据,也不知道节能减排可以给企业带来的间接收益的具体金额,难以给人留下直观的感受。

综上所述,对于环境成本和环境收益的有关信息进行披露的最大问题就是披露数量上的严重不足,55 家上市公司中只有1 家上市公司对环境成本信息进行了有效披露,只占了样本总体的1.82%,而对环境收益信息进行披露的上市公司也只有2 家,占总体的2.34%,比例非常之低。另外,对环境成本和环境收益的信息披露主要都集中在特定的方面上,披露的角度过于狭隘,同时还存在报喜不报忧等选择性信息披露等问题,披露信息在完整性上存在很大的缺陷,因此披露的质量同样需要改进。

(四)问题总结

首先,目前我国环境会计信息的披露最大的问题就是披露数量的严重不足,这既反映在对环境会计信息总体进行披露的上市公司的数量及其占总体比例的不足,同样体现在对环境会计信息的各个方面的披露不足,尤其是对环境成本和环境收益信息进行披露的企业更是非常之少。由于上市公司环境信息披露中有关环境成本和环境收益的内容可以量化,而环境管理的有关内容无法进行有效的量化。因此对环境成本和环境收益信息披露的不足同时会导致企业披露的环境会计信息的质量的低下。

其次,环境会计信息披露的过程中存在大量报喜不报忧的情况,选择性地进行披露或者只是对特定问题进行披露,使得披露角度过于狭隘,披露的信息在完整性上存在很大的缺陷。

最后,当前我国环境会计信息披露缺乏统一的规范,造成披露信息缺乏可理解性和可比性,同时缺乏直观的数据使报表使用者很难利用披露信息进行相关问题的决策,信息披露的意义不大。

四、建议

建立相关的法律法规制度:通过政府颁布法律法规条文的形式,用法律对环境会计进行规范,对企业的环境会计信息披露提出刚性的要求。一方面对上市公司应该披露的环境会计信息进行要求,另一方面对信息披露的格式也应该提出规范性要求。

加强政府部门对企业的环境会计信息披露的监管,同时应该发挥人民群众的作用,完善监督体系,加强社会监督所起的作用。

继续加强环境会计理论与核算方法的研究,丰富我国的环境会计理论,指导实务。由于环境会计的核算对象较为复杂,特别是环境要素的货币化计量的不确定性,这也是目前环境会计信息披露发展缓慢的主要障碍之一。因此,会计行业应当争取攻破环境会计的理论难关,突破环境会计信息披露发展中的瓶颈,为环境会计的发展寻找一条切实可行的核算体系和披露模式。

[1]周洁,王建明.美国企业环境会计信息披露的分析——以重污染行业上市公司为例[J].生态经济,2005,10:101-105

[2]耿建新,焦若静.上市公司环境会计信息披露初探[J].会计研究,2002,01:43-47

[3]杨国星.上市公司会计信息披露的政府监管[N].中央财经大学学报,2007,08:52-56

[4]赵荔雯.我国重污染行业上市公司环境会计信息披露探讨[D].江西财经大学,2013

[5]韩琦莉.我国企业环境会计信息披露探究[D].江西财经大学,2013

[6]刘明.环境会计信息披露问题探讨[D].山东大学,2014

猜你喜欢

河南电力(2021年5期)2021-05-29

今日农业(2020年20期)2020-12-15

电影(2018年12期)2018-12-23

现代营销(创富信息版)(2018年10期)2018-10-12

海峡姐妹(2017年6期)2017-06-24

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

金色年华(2016年1期)2016-02-28

人间(2015年19期)2016-01-04

土木建筑工程信息技术(2013年4期)2013-10-17