上市公司资本结构影响因素分析

2015-10-26 17:28景亚平

西部金融 2015年9期

景亚平

摘 要:资本结构对公司价值的提高有重大影响作用,理论界已经对资本结构的影响因素展开讨论,并形成了一套比较完善的理论体系,但对某一特定行业的实证研究较少。为了对电子信息类上市公司资本结构的影响因素进行定量研究,本文选取23家电子信息类上市公司2006-2013年的历史数据,通过建立面板数据模型对资本结构的影响因素进行分析,试图发现公司的资本结构与其成长性、资产结构、企业规模、总资产利润率、非债务税盾、流动比率、实际所得税率之间的相关关系,丰富电子信息类上市公司资本结构影响因素的实证研究。

关键词:资本结构;电子信息;上市公司

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(9)-0006-06

现代企业发展的基础是资本,资本作为企业最重要的资源,主要有以下两种来源方式:权益资本和债务资本,两者的比率被称为资本结构。一般认为,实际经济生活中,企业的资本结构影响着公司价值和治理结构。自从上世纪五十年代莫迪利安尼、米勒联合提出MM定理以来,学术界一直对资本结构进行密切关注与激烈讨论,现已有大量有关西方资本市场的理论分析与实证研究,并形成了较为完善的资本结构理论体系。同时,随着中国资本市场的快速发展,国内学者对资本结构的研究也日益深入,进行了大量的实证研究,但这些研究主要以全部上市公司为样本,对某一特定领域的研究较少。为研究电子信息类上市公司资本结构的影响因素,本文以沪深上市的信息技术类上市公司为样本,进行资本结构的分析,对影响因素进行讨论。

一、电子信息行业资本结构特征分析

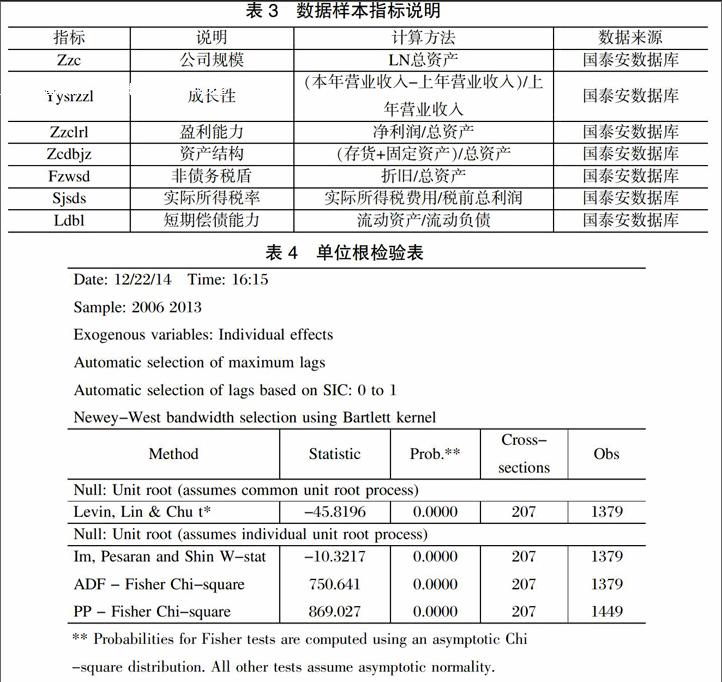

本文选定的样本公司为深沪两地2006年及以后上市的信息技术类上市公司,剔除ST、*ST的公司后,共23家。为避免股权分置改革的影响,选用2006-2013年各公司年报数据,数据来源为国泰安数据库、深交所、证交所。

根据对负债含义界定的不同,资本结构有广义与狭义之分。广义的资本结构是企业所有债务资本与所有权益资本的比,用总负债/总资产来表示,狭义的资本结构是长期负债与权益资本的比,用长期负债/总资产来表示。本文认为,电子信息类上市公司的流动负债占比超过了非流动负债(表2证实了这一点),属于负债的主要来源,不容忽视,因此选用广义的资本结构进行分析。

(一)资金来源分析

为了对样本公司的资金来源进行分析,利用EViews6对电子信息行业债务融资占比和股权融资占比进行描述性统计分析,结果如表1所示。

通过对债券融资占比和股权融资占比进行描述性分析,发现电子信息类上市公司的债权融资占比(zwzb)均值为0.66,中位数为0.73,股权融资占比(gbzb)均值为0.34,中位数为0.27。说明电子信息类上市公司较大程度地发挥了财务杠杆的作用。这种规模的杠杆一方面为企业的扩大经营带来了可供使用的资金,另一方面,较高的财务杠杆也给企业的生产经营带来了风险。在电子信息企业高负债的情况下,需要对负债结构进行进一步分析。

(二)债务结构分析

债务结构是指企业总债务中流动债务与非流动债务的比例关系。利用EViews6对债务结构进行描述性统计分析。通过对23家样本公司8年的数据进行流动债务和非流动债务占总债务的比重进行分析,发现样本公司的流动债务比率(ldzwbl)均值为0.86,中位数为0.96,非流动债务比率(fldzwbl)均值为0.14,中位数为0.04。说明大部分电子信息公司的债务以流动性债务为主,非流动债务占比很小。结果如表2所示。

上述债务模式与电子信息类上市公司的行业特征有关。一般情况下,电子信息类公司规模较小,行业特征决定了该类公司可供担保的有形资产数量少,借款困难,只能靠流动负债来缓解资金短缺的问题。但由于流动负债稳定性较差,要求企业在短期内为偿还债务预留资金,这会造成企业资金的无效占用,而且如果企业的资金安排不当,发生财务危机的风险较大。

长期债务的稳定性强,可以满足企业长期资金的需求。同时,债务人也可对长期债务作长期安排,发生财务风险的可能性较小。但长期债务的利率相对较高,且附加的条件会限制企业对资金的运用。

因此电子信息类公司在安排其资本结构时,需要考虑自身的行业特征、成长周期,综合考虑融资成本与风险,协调长短期债务的比例关系。

二、影响企业资本结构的主要因素分析

资本结构的影响因素一般包括宏观经济因素和公司个体因素两个方面。宏观经济因素对资本结构的影响是全面而直接的,经济发展水平、资本市场发展程度、行业特征、行业生命周期等会对全体电子信息类上市公司的资本结构产生相似的影响。从公司微观因素方面考虑,现有的权衡理论、委托代理理论、非对称信息理论、控制权理论、行为金融学视角的公司资本结构理论分别从破产成本、代理成本、筹资次序选择、公司内部控制权、股票市场非理性方面对资本结构的形成过程进行了分析。

本文的研究重点是公司个体因素对资本结构的影响,因此选取企业规模、成长性、盈利能力、资产结构、非债务税盾、实际所得税率及短期偿债能力对资本结构的影响进行分析。

(一)变量说明

1、公司规模

权衡理论指出,企业的最优资本结构是利息税盾收益与破产成本权衡的结果,所以公司可以确定一个最优的负债规模。企业规模越大,抗风险能力越强,破产风险越低。此外,公司规模还会影响企业筹资的难易程度。规模较大的企业,不论是通过发行债券进行直接筹资还是通过贷款进行间接筹资,其难度都要小于小企业。并且根据融资次序理论,当企业资金不足时,会在选择债务融资之后,才会考虑股权融资。正是由于大企业这种低难度的债务融资使得大企业会首先考虑债务融资。

因此,假设公司规模与资本结构正相关。文中公司规模用总资产的对数(zzc)来表示。

2、成长性

根据信息非对称理论,公司的成长性好,则原有股东愿进行债务融资,因为增发新股意味着将属于原有股东公司未来成长带来的收益分给新股东。而在外部人看来,增发新股是公司缺乏资金的表现,因此公司股价会下跌。在上述两方面的共同作用下,成长性好的公司会优先选择债务融资。

因此,假设公司成长性与资本结构正相关。

3、盈利能力

根据啄食理论,企业的融资顺序应该是内部积累、债务融资、股权融资。因此在公司盈利能力强的情况下,公司会增加内部积累,为后续融资做准备。

因此,假设公司的盈利能力与资本结构负相关。

4、资产结构

公司的资产结构是指公司主要资产的相对数量关系,文中用资产担保价值(zcdbjz)来表示公司资产结构。银行贷款是企业资金来源的主要渠道之一,为获得银行贷款,企业需要有一定的抵押担保品,企业可供担保的物品价值大小决定了银行贷款的数量。

因此,假设资产担保价值与资本结构正相关。

5、非债务税盾

非债务税盾是指除了债务利息以外的其他可以带来免税收益的项目。根据权衡理论,较高的非债务税盾会抵消部分债务利息的免税效应,两者具有一定程度的替代关系。

因此,假设非税务税盾与资本结构负相关。

6、实际所得税率

根据MM定理,具有较高边际税率的企业会选择较高的债务比例,以此来获得利息免税带来的好处。虽然我国目前企业所得税税率为25%,但一些国家大力扶持的企业(如电子信息类),由于各种税收减免政策的作用,实际所得税税率会低于25%。因此在实际税率较低的情况下,债务的税盾作用并不明显。

因此,假设实际所得税率与资本结构不相关。

7、短期偿债能力

由于电子信息类上市公司的负债率较高,并且80%以上的债务为流动债务,因此短期偿债能力是资本结构的重要影响因素。公司的短期偿债能力用流动比率来表示,较高的流动比率表明企业拥有较高的筹措资金的能力。

因此,假设流动比率与资本结构正相关。

(二)实证分析

面板数据是时间序列和横截面相结合的数据,在对面板数据进行回归分析之前要对数据的性质进行检验。

1、单位根检验

由于面板数据包含了时间序列,而伪回归是时间序列计量分析时常见的问题。所谓伪回归就是两个不具有任何经济关系的变量表现出相似的变化趋势,当对其进行回归分析时,得到相当高的可决系数,因此误认为两者存在显著的回归关系。

为了避免伪回归问题,保证估计结果的有效性,需要对面板数据进行平稳性检验,其最常用的方法就是单位根检验,检验结果如表4所示。通过对23家样本公司8年历史数据进行单位根检验,ADF统计量和PP统计量的P值均显著为0,因此拒绝存在单位根的原假设,数据平稳。

2、回归估计

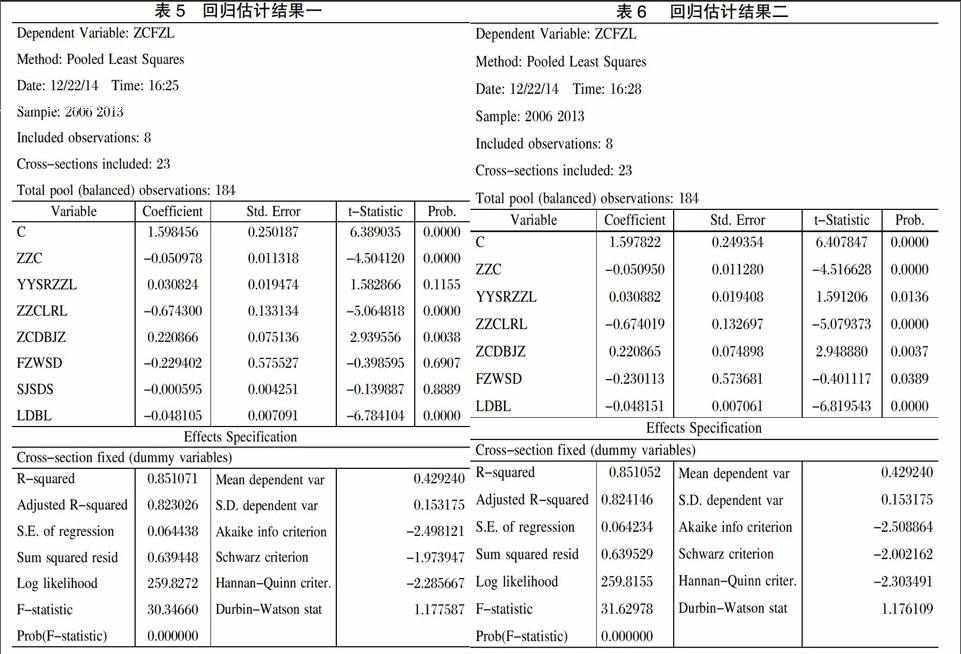

对模型形式进行识别,检验结果表明采用变截距模型。本文研究的23家样本公司即为总体,不存在根据样本结果对总体进行分析的推导问题,因此在效应选择上采用固定效应。回归结果如表5所示。

从回归结果来看,实际所得税率的P值为0.89,远大于0.05的临界水平,说明实际所得税率对企业资产负债率并不存在显著影响,这与假设一致,因此需要将实际所得税率去掉,这与前述假设是一致的。去掉实际所得税率后的回归结果如表6所示。

从表6的回归结果来看,自变量的各项P值均小于0.05的显著性水平,说明企业的资本结构与企业规模、成长性、盈利能力、资产结构、非债务税盾、流动比率存在显著的经济关系。从表6中还可以发现,回归方程的R-squared值为0.83,调整的R-squared为0.82,F统计量在0.00%的显著性水平下通过了检验。回归方程总体上比较满意。

三、结论

回归结果显示,企业的资产负债率与总资产的自然对数、总资产利润率、非债务税盾、流动比率是负相关的关系,与营业收入增长率、资产担保价值呈正相关的关系。

(一)企业规模

企业规模对企业资本结构的影响不大,且影响方向为负。虽然假设中认为企业规模与资本结构正相关,但实证结果却是负相关,系数仅为-0.05,说明当企业总资产增长1%,会使得资产负债率减少0.05%。在假设中分析正相关主要是从企业规模对抗风险能力的影响进而影响破产风险和债务成本的角度分析,在实际经济生活中,规模大的企业盈利能力一般会高于小企业,其内部积累也会更多,靠自身的积累来解决资金不足问题的可能性更大。并且根据融资次序理论,内部积累是企业解决资金不足问题的第一选择,当内部积累不足以缓解资金缺口时才会考虑外部融资。由此可见,电子信息类的企业规模对资本结构的负向影响大于正向影响。

(二)流动比率

在假设中分析流动比率与资本结构正相关,但实证结果却是负相关,且系数为-0.05,说明流动比率提高一个百分点会使得资产负债率减少0.05个百分点。

这一结果初看令人费解,但如果结合我国上市公司的实际情况来看,似乎可以用“异常融资次序”理论来解释。我国上市公司存在“重股轻债”的现象,即便在偿债能力强的情况下,依然偏好股权融资。此外,在前面的分析中我们提到电子信息类上市公司的流动负债有占负债总额的86%,在流动资产和资产总额不变的条件下,当流动负债减少,流动比率会提高,而资产负债率会降低,两者之间由于流动负债的纽带作用而呈现一种负相关的关系。这种负相关的关系主要体现在流动负债占总负债较大比例的公司上,而电子信息公司由于其特殊的行业特征正属于这样的公司。

(三)盈利能力

对企业资本结构影响最大的是企业的盈利能力,即总资产利润率,其回归系数为-0.67,说明当企业盈利增长一个百分点会使得资产负债率降低0.67个百分点,影响方向与假设一致。企业的总资产利润率代表的是净利润与总资产的比例关系,企业存在的目的是盈利,电子信息类企业也不例外,为了获得较高的利润,企业会适时地调整资本结构。

(四)资产结构与非债务税盾

资产结构(资产担保价值)和非债务税盾对资本结构的影响比较大,其系数分别为0.22和0.23,其中前者为正向影响,后者为负向影响。资产担保价值和非债务税盾均是企业的有形资产占总资产的比例。对于电子信息类上市公司,企业拥有的无形资产较多,存货和固定资产的数量较少,折旧的数量就更小,但这些有形资产对于企业发债或是贷款是至关重要的,因此拥有一定数量的有形资产对于资本结构的影响较大。

(五)成长性

成长性对企业资本结构有较小的正向影响,其影响系数为0.03。本文的解释是,成长性对资本结构的影响有正负两个方面:一方面成长迅速的企业需要的资金量较大,但由于电子信息行业特殊的行业特征,长期融资比较困难,所以会通过流动债务进行融资(表2证实了这一点),这对资本结构带来正向的影响;另一方面,电子信息行业属于新兴产业,规模一般较小,有形资产数量少,债务融资比较困难,这对资本结构带来反向的影响。在实际经济中,这两方面相互抵消,从而形成成长性对资本结构影响较小的实证结果。

综上所述,电子信息类企业的资本结构主要受企业盈利能力、资产担保价值和非债务税盾的影响,受总资产、营业收入增长率和流动比率的影响较小。

四、建议

利用知识产权进行担保融资。电子信息类上市公司的价值大多体现在信息技术等无形资产上,有形资产数量少,贷款融资困难,但高比率的流动负债也给企业经营带来了不稳定因素。利用知识产权等无形资产进行担保融资,发挥了电子信息行业的特征优势,也可以为企业经营筹措长期资金,稳定企业资金链。

发展长期债权融资。我国电子信息行业的长期资本融资存在“重股轻债”的现象,这主要与上市公司通过发行股票进行“圈钱”的行为有关。电子信息类上市公司规模较小,对管理层的监管较弱,“圈钱”现象尤为严重,当流动比率较高时,会首先选择股权融资,这是不符合融资次序理论的。因此需要加强对管理层的监管,在保证一定的债务比率的条件下,发展长期债权融资。

电子信息类上市公司具有特殊性,他们规模小但发展迅速,资本结构的变化也快于其他公司,通过上述分析可以看出,电子信息类公司的发展,会促进资本结构趋于合理。

参考文献

[1]方诗春.两类上市公司资本结构影响因素的比较[J].武汉理工大学学报:社会科学版,2003,(2):46-49。

[2]蒋殿春.中国上市公司资本结构,融资倾向[J].世界经济,2003,(7):43-53。

[3]韦德洪,吴娜.上市公司资本结构与业绩相关性的实证研究[J].财会通讯(学术版),2005,(8):11-16。

[4]武常岐,钱婷.集团控制与国有企业治理[J].经济研究,2010,(6):93-104。

[5]张小媛.上市公司资本结构影响因素实证分析—基于高新技术类实例[J].财会通讯,2010,(2):77-79。

The Analysis on Influencing Factors of the Capital Structure of the Listed Companies

——A Case of Electronic Information Companies

JING Yaping

(Hebei University of Economics and Business, Shijiazhuang Hebei 050061)

Abstract:The capital structure has a significant impact on the improvement of the value of the companies. The theoretical circle has discussed the influencing factors of the capital structure and formed a set of relatively complete theoretical system, but the empirical studies on a particular industry has not been enough. For the quantitative study on the influencing factors of the capital structure of the electronic information listed companies, the paper selects the historical data of 23 electronic information listed companies from 2006 to 2013. By establishing the panel data model, the paper analyzes the influencing factors of the capital structure trying to find out the relationship among the companys capital structure, its growth, asset structure, enterprise scale, total asset profit margin, non-debt tax shield, liquidity ratio and actual income tax rate so as to enrich the empirical study on the influencing factors of the capital structure of the electronic information listed companies.

Keywords: capital structure; electronic information; listed company

责任编辑、校对:苗文龙

猜你喜欢

信息化建设(2020年10期)2020-12-28

中国电子报(2020年54期)2020-09-13

中国电子报(2020年58期)2020-09-12

中国计算机报(2018年45期)2018-02-23

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17