贸易进出口、跨境收付和结售汇的对比分析及财务运作问题

2015-10-26 17:41张硕

西部金融 2015年9期

关键词:结售汇

张硕

摘 要:在全球经济金融形势复杂变化、人民币汇率双向波动趋势加剧的背景下,涉外企业面临着的经营环境更趋复杂。企业通过财务运作规避风险(或获取收益)的需求不断扩大,同时也加大了贸易货物流与资金流的不匹配程度。本文利用“跨境资金流动全因素分析框架”,对比分析新疆货物贸易项下海关进出口、跨境收付和银行结售汇数据的差异性,并对数据缺口进行解释,以此反映涉外企业财务运作的具体行为,为外汇“主体监管”提供支持。

关键词:贸易进出口;跨境收付;结售汇;财务运作

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(9)-0042-05

一、跨境资金流动全因素分析框架

从账户资金运动关系看,恒等式如下:

跨境资金收入-跨境资金支出=(银行代客结汇-银行代客售汇)+(外汇存款期末余额-外汇存款期初余额)-(外汇贷款期末余额-外汇贷款期初余额)-(跨境人民币支出-跨境人民币收入)+其他

由此可推出:货物贸易银行代客结售汇差额-货物贸易跨境资金收付差额=境内贸易融资(贷款)净增加-贸易外汇存款1净增加+货物贸易跨境人民币净支付+其他

从业务来源看,恒等式如下:

货物贸易跨境资金收入-货物贸易跨境资金支出=(出口-进口)+(跨境贸易信贷期末余额-跨境贸易信贷期初余额)+(跨境贸易融资期末余额-跨境贸易融资期初余额)+导致跨境资金收付和进出口背离的其他可测算因素+其他

由此可推出:货物贸易跨境资金收付差额-货物贸易进出口差额=跨境贸易信贷净增加+跨境贸易融资净增加+导致跨境资金收付和进出口背离的其他因素+其他

二、企业财务运作的表现形式、影响因素及其对跨境收付和结售汇的影响

(一)企业财务运作方式的主要形式及影响因素

涉外财务运作既包括由货物卖方和买方之间直接提供信贷而产生的债权债务,也包括借助银行等第三方服务体以真实贸易背景为基础,提供给企业的流动资金贷款或信用支持。概括起来,贸易企业的财务运作主要包括贸易信贷和银行贸易融资两类。实践中,企业贸易信贷及融资规模、结构和期限既受到国内外经济金融环境、贸易环境等宏观因素制约,又与企业贸易总量、贸易和结算方式习惯等微观因素密切相关。各类因素影响的方式及原理不同,但概括来说,企业货物贸易财务运作方式主要受以下因素制约:

1、金融环境。一是人民币汇率预期因素。当市场存在人民币升值预期情况下,企业财务运作倾向于“资产本币化、负债外币化”。二是境内外利差、境内本外币利差因素。当存在境内外或境内本外币正向利差的情况下,企业利用外汇贷款作为其融资手段的意愿增强。三是境内外汇差。如当持续境外即期购汇价格低于境内时,企业减少贸易购汇,而以人民币跨境支付后在境外购汇支付货款,实现无风险套利,外汇净流入增加。四是金融监管政策因素。如2013年在“控流入、防热钱、减顺差”的背景下,抑制了银行外汇贷款的过度增长。

2、经济环境。一是涉外贸易发展程度。一般来说,涉外经济中贸易总量的规模越大,由贸易产生的信贷规模也就越大。二是涉外经济整体环境。如近年来,受外需不足、劳动力及原材料价格上涨等因素影响,企业生产经营压力不断增大,跨境贸易融资对企业吸引力不断增强。

3、市场环境。一是外汇市场建设情况。银行跨境贸易融资业务具有知识密集型特点,对整体外汇市场的建设程度以及单个银行的从业能力都具有较高的要求。一般认为,外汇市场建设程度、银行跨境贸易融资组合产品的丰富及创新程度,以及产品帮助企业获利或规避风险的能力,对银行贸易融资规模的发展具有较大影响。二是贸易及结算方式习惯。在成熟的国际贸易交易行为中,交易双方凭商业信用所进行的“赊销”、“赊账”结算方式十分普遍,由此而产生不同的贸易信贷收付款方式和期限。此外,交易物品的稀缺性、交易双方的议价能力等因素,也会形成交易个体贸易信贷采用何种结算方式的习惯,从而影响贸易信贷的整体规模。

(二)企业财务运作对跨境收支与结售汇的影响

1、贸易信贷对企业资金流产生直接影响。企业贸易信贷对进出口与收付汇偏离产生直接影响主要表现为三个方面:一是贸易信贷负债如预收货款、延期付款将导致当期进出口顺差与跨境收支顺入正向偏离;二是贸易信贷资产如预付货款、延期收款将加大当期进出口顺差与跨境收支顺入负向偏离;三是贸易信贷资金“顺周期”的流动特点容易放大跨境收支波动风险。

2、银行贸易融资对货物资金流偏离产生影响。一是境外贸易融资使企业对外付款时间推迟。如当企业通过海外代付等贸易融资产品支付进口货款时,当期国内银行没有发生实际跨境支付和售汇业务,不仅使跨境支付数据延后,而且也使当期结售汇顺差扩大。

二是远期信用证业务使企业实现延期付款。在远期信用证的流程中,开证行负有第一付款责任,在收到受益人开具的远期汇票等单据后,通过承兑交单等方式使进口商无需付款即可先拿到货权单据,从而补充了企业商业信用的不足,实现进口延期支付和延期购汇,造成资金流与货物流的时间错配。

三是进出口押汇、进出口票据贴现或融资等贷款性质的外汇贸易融资业务使企业实现购汇延后、结汇提前。从实践来看,这类贷款性质的贸易融资业务仅仅影响了当期结售汇数据,并未对跨境资金时间产生影响,其主要影响的是跨境收支与结售汇的错配。

三、新疆货物贸易收付差额与结售汇差额的对比分析

(一)整体情况

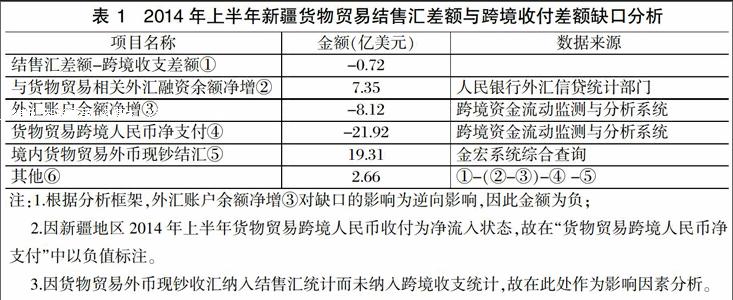

2014年上半年,新疆货物贸易项下跨境收付及结售汇均呈现净流入态势,货物贸易跨境收支顺差(顺入)87.57亿美元,货物贸易结售汇顺差(顺收)86.85亿美元,货物贸易顺收低于顺入0.72亿美元。其中,货物贸易跨境收入和跨境支出分别为102.56亿和14.99亿美元,结汇和售汇分别为98.61亿和11.76亿美元。

(二)原因分析

尽管系统数据显示新疆货物贸易结售汇差额与跨境收付差额缺口仅为0.72亿美元,两者具有较高的表面趋同性,但分析发现:影响贸易顺收顺入的具体因素存在较大的差异,且彼此之间相互正负抵消,隐藏了两者间的大额背离趋势,且人民币对外净支付、贸易融资、外汇账户变动和货物贸易外币现钞结汇等因素是造成货物贸易顺收顺入缺口的主要原因。

1、跨境人民币收付替代结售汇。在跨境人民币结算政策整体较为宽松的背景下,新疆自2010年6月开展跨境人民币结汇试点以来,业务发展极为迅速。收入方面,由于部分法人银行支持国家能源战略发展,其以人民币结算规模快速扩大;支出方面,由于新疆原油、铁矿石等大宗商品进口量较大,导致货物贸易项下人民币支出较大。2014年上半年,新疆货物贸易项下人民币跨境收支顺差21.92亿美元,其中:人民币收入折合23.14亿美元,占货物贸易收入的22.56%,同比增长3.07倍;人民币支出折合1.11亿美元,占货物贸易支出的8.15%,同比下降28.02%。

2、与货物贸易相关的外汇融资净增。随着人民币汇率的震荡走低,人民币汇率波动区间进一步扩大,企业利用银行避险类金融工具的需求增加。2014年上半年,新疆地区与货物贸易相关的外汇融资额净增7.35亿美元。分析差异形成的原因:一方面,境内银行提供的进口项下贸易融资以及单位外汇贷款,用于对外支付进口货款,但无对应购汇;另一方面,境内银行提供的出口项下贸易融资,形成货物贸易结汇,但无对应涉外收入。

3、与货物贸易相关外汇账户变动。受人民币汇率双向波动趋势影响,涉汇主体普遍对后期汇率走势持观望态度,涉外企业和个人偏向于增加自身外币资产,“资产外币化、负债本币化”倾向增强,外汇资金滞留于外汇账户现象明显。企业将出口收入存放外汇账户不结汇,或者以外汇账户资金支付进口货款,均会导致货物贸易结售汇差额与收付差额的缺口。2014年上半年,新疆与货物贸易相关外汇账户净增额为8.12亿美元。

4、跨境外币现钞的统计口径影响贸易收汇额。新疆与8个国家接壤,边境小额贸易和旅游购物贸易为对外贸易的重要方式,使美元现钞成为新疆边贸结算的最主要方式,边贸旅购现钞收汇长期占货物贸易收汇的四成以上。2014年上半年,新疆外币现钞收入达19.31亿美元,占同期全疆货物贸易收汇的18.83%。但受统计口径差异影响,目前贸易现钞收入数据纳入金宏系统境内收付统计,而未纳入跨境收支统计口径,从而造成货物贸易顺入与顺收的缺口。

5、其他因素。一是存在未纳入海关统计的货物贸易跨境收支顺差。2014年上半年,新疆未纳入海关统计的货物贸易跨境收入10.44亿美元,支出1.23亿美元,顺差9.21亿美元。据调查,该部分主要为转口贸易离岸转手买卖项下收支顺差,由于纳入本部分贸易跨境收支顺差,而在货物贸易结售汇顺差中统计,从而产生数据差异。二是部分进口企业“异地购汇、本地付汇”。辖区中石油和中石化旗下公司实行经常项目资金集中收付,该类实行资金集中收付的企业所需付汇资金由其集团公司统一购汇,2014年上半年约有0.59亿美元的异地购汇规模,从而形成数据差异。

四、新疆货物贸易收付差额与进出口差额的对比分析

(一)基本情况

2014年上半年,新疆货物贸易跨境收入和支出分别为102.56亿和14.99亿美元,其中收入同比增长126.13%,支出同比下降16.2%,货物贸易跨境收支顺差87.57亿美元;海关出口和进口分别为87.6亿和11.54亿美元,分别同比下降3.5%和17.4%,进出口顺差76.06亿美元;货物贸易跨境收支顺差大于进出口顺差11.51亿美元(见表2)。

(二)原因分析

调查显示,导致货物贸易跨境收支大于进出口差额的原因主要有:货物贸易“差异化”管理政策、异地企业在疆净收入、贸易信贷、贸易融资、边贸旅购出口现钞收汇、出口货物“高报低收”、进出口与收付汇时间差以及数据统计口径差异等因素。

1、异地企业在疆净收入。海关进出口数据按企业所属地原则进行统计,因此本地企业异地贸易顺收将扩大全辖贸易顺收与进出口顺差的差异率,逆差则缩小两者差异率。受法人银行特殊结算影响,新疆货物贸易异地收付汇业务增长明显,成为导致地区货物流和资金流不匹配的重要因素。2014年上半年,异地企业在疆净收入67.11亿美元,成为顺入顺差差异的最主要原因。

2、“差异化”管理政策下企业出口不收汇。截至2014年6月末,外管局新疆分局对71家企业实行了差异化管理,上半年实行差异化管理企业的出口额为16.76亿美元,收汇额为4.38亿美元,出口不收汇金额为12.38亿美元,占全辖跨境收汇总额的12.07%。

3、边贸旅购出口收取现钞。边境小额贸易是新疆对外贸易的重要方式,周边国家居民意愿选择美元现钞交易的传统贸易习惯,使美元现钞成为新疆边贸和旅游购物结算的主要方式。2014年上半年,新疆外币现钞收汇达19.31亿美元,占同期全疆货物贸易收汇的18.83%。然而,受统计口径因素影响,目前现钞收汇数据并未纳入金宏系统跨境收付统计,致使辖区货物贸易收汇数据整体偏低。

4、企业贸易信贷对外债权净增。贸易信贷因素会导致资金流与货物流的时间错配,期限较长的贸易信贷引起的资金流与货物流时间错配影响程度相对较大。根据外汇局货物贸易监测系统数据,2014年上半年贸易信贷资金净流出10.8亿美元,贸易项下对外净债权增长6.4亿美元。

5、跨境贸易融资净增。由于境外融资成本低于境内,企业通过海外代付、远期信用证等跨境贸易融资产品,实现延期支付,套取境内外利差,从而扩大进出口差额与收付汇差额的缺口。2014年上半年,新疆辖区累计发生进口远期贸易融资8亿美元。

6、无资金流净出口。一是来料加工统计口径不一致。根据新版《国际收支统计申报办法》,来料加工对应资金流均统计在服务贸易项下,造成货物贸易跨境收支缺口。二是个人项下贸易统计口径存在漏损。由于捐赠项下的跨境申报相对于货物贸易更加便利,使部分出口未纳入货物贸易收汇统计。2014年上半年,新疆二次收入项下个人间捐赠及无偿援助达2.25亿美元,该项目中多数为货物贸易出口收汇。

7、出口“高报低收”。随着近年辖区外贸代理企业的增多,为获得出口订单企业不惜互相压低出口价格,企业间竞争不断加剧,部分企业开始借助“税收返还”弥补出口利润,出口环节高报价格骗取退税现象变得愈发普遍。据前期对辖区部分企业的专项调查显示,多数出口企业存在“出口高报”现象,部分产品高报率可达20%以上,预计2014年上半年辖区出口额中存在5%左右的高报情况,出口高报而未收汇金额估计为4.38亿美元。

8、其他因素。一是海关特殊监管区域区内物流货物虚增地区进口额。由于部分进口额为区内物流货物,无需付汇,进而导致地区进口额的虚增。二是计价因素也影响收付差额与进出口差额的缺口。如海关统计的出口计价使用离岸价(FOB,不含运输和保险费),进口计价使用到岸价(CIF,含运输和保险费)。

五、分析结论

(一)货物贸易跨境收支、贸易结售汇以及进出口三者之间的数据差异原因复杂

通过分析,我们认为新疆贸易顺收与顺入的背离除与人民币跨境收支对银行结售汇的替代作用增强有关,还与银行进口贸易融资较快增长及法人银行为异地企业大量办理结汇业务存在较大关系。而顺入与顺差的背离则受货物贸易“差异化”管理企业出口不收汇、贸易信贷、贸易融资和边贸旅购出口收取现钞等因素影响较大。随着上半年新疆边贸进出口的逆势增长,辖区边贸企业出口不收汇、外币现钞规模较大等问题将会更加突出,并将进一步加剧贸易资金流和货物流的背离趋势。

(二)企业财务运作对货物贸易偏离度影响显著

分析显示,一方面,企业贸易信贷和跨境贸易融资等财务运作行为对贸易项下顺入、顺收与进出口顺差两个“缺口”均产生较大影响,通过运用企业的预收、预付、应收、应付等贸易信贷数据以及银行为企业提供的远期信用证、海外代付等贸易融资数据,可以对货物贸易资金流和货物流差距进行一定程度地解释。另一方面,通过扣除其他因素对顺收顺入与顺差缺口的影响,也可以从相关数据中倒推出企业一段时间内的企业贸易信贷、贸易融资等财务运作的规模和未来趋势,为进一步了解企业资金流与货物流的匹配情况提供依据。

六、相关建议

加强对货物贸易跨境资金流动的全因素分析。建议将货物贸易跨境资金流动纳入日常统计监测,并统一数据口径和来源,提高监测分析的有效性。

以边贸旅购企业为主体,结合“差异化管理”企业特殊标识管理政策,完善对边境旅购方式结算资金的管理。一是比照现行货物贸易外汇管理办法进行管理,减少边贸企业货物流与资金流的不匹配性。二是强化与辖区商务、海关、税务等部门的联合监管作用,从“差异化管理”特殊标识设置的源头上严格控制,加强企业现场及非现场监测;三是定期采集海关出口报关信息,使外汇管理部门能够准确掌握“旅游购物商品”出口的情况。

加强对银行贸易融资真实性管理。应进一步完善银行结售汇及融资产品的统计监测制度,同时引导金融机构以贸易真实性为基础合规创新贸易融资产品,严厉打击虚假贸易融资套利行为,促使银行产品回归服务实体经济功能。

实现监管联动,强化对货物出口收汇的监管。一是加强外汇局和海关的沟通,实现联合监管和企业信息库共享,促进货物贸易健康快速的发展;二是进一步完善“出口不收汇”等行为的监管,在相关的制度法规中明确“恶意出口不收汇行为”的违规性质,并增加惩戒措施;三是明确以人民币报关出口对应的收汇行为监管界限。

参考文献

[1]高润奇.跨境人民币结算对欠发达地区外贸企业运营的影响分析[J].甘肃金融,2014,(4):58-59。

[2]刘艳.进一步推进跨境贸易人民币结算试点的外汇管理政策研究[J].南方金融,2010,(2):50-52。

[3]倪素芳,张钰.新疆跨境人民币资金流动影响因素分析及趋势评估[J].金融发展评论,2014,(6):78-84。

[4]彭化非.贸易结售汇差额与进出口贸易差额的关系研究:湛江实例[J].南方金融,2004,(2):34-36。

[5]严佩甜.对我省海关进出口与贸易结售汇间异常差额情况的分析[J].黑龙江金融,2001,(2):27-28。

The Comparative Analysis on the Trade Import and Export, Cross-border Payment and Foreign Exchange Settlement and Sales and Issues about Financial Operations

ZHANG Shuo

(Urumqi Provincial Sub-branch PBC, Urumqi Xinjiang 830002)

Abstract:Under the background that the situation of the global economy and finance is more complex and the trend of the two-way fluctuation of RMB foreign exchange rate has intensified, the business environment faced by foreign-related enterprises is more complex. The demand that enterprises evade risks or get benefits through the financial operations is growing which increases the mismatch degree of the trade goods flow and cash flow. By means of “total factors analysis framework of cross-border capital flow”, the paper comparatively analyzes the differences of the customs import and export, cross-border payment and foreign exchange settlement and sales of banks under the trade in goods in Xinjiang, and explains the data gaps to reflect the specific behaviors of the financial operations of foreign-related enterprises for providing the support for foreign exchange subject supervision.

Keywords: trade import and export; cross-border payment; foreign exchange settlement and sales; financial operation

责任编辑、校对:张宏亮