中国炼油能力过剩问题研究

2015-12-16 08:31孙会东李军宋爱萍仇玄

油气与新能源 2015年3期

孙会东 李军 宋爱萍 仇玄

(中国石油天然气股份有限公司规划总院)

中国炼油工业近年来快速发展,炼油能力从2000年的 2.77×108t/a增加到 2013年的 6.796×108t/a。根据新建及改扩建炼油项目测算,预计2015年中国炼油能力将达到 7.4×108t/a,远高于十二五石油化工产业 2015年规划的 6×108~6.5×108t/a的目标[1],炼油能力已出现阶段性过剩。

2012年以来,中国经济增长率明显回落,平均增速由 2002年至 2011年的年均 10.6%下降到约7.7%,预计十三五期间将维持在约 7%。经济增速放缓对交通运输、工业企业等行业用油有所抑制,导致油品需求增速下降,若炼油规划项目继续实施,炼油能力将进一步过剩。

1 中国炼油能力现状

1.1 炼油能力现状

2013年,中国炼油能力达到6.796×108t,其中:中国石化为2.841×108t,占41.8%;中国石油为1.713×108t,占 25.2%;中海油和延长石油集团为 0.588×108t,占 8.7%;地方炼油厂为 1.654×108t,占24.3%。

2013年,中国炼油能力主要分布在华东、东北、华南和西北地区,分别占 41.2%、16.1%、14.4%和12.7%。中国石化的炼油能力主要分布在华东、华南、华中和华北;中国石油的炼油能力主要分布在东北、西北和华北;地方炼油厂主要分布在华东。2013年全国炼油能力分布见表1。

1.2 原油加工现状

2013年,国内炼油厂共加工原油4.785 8×108t,平均负荷率70%,生产汽油、柴油共2.710 6×108t,其中:汽油0.983 3×108t、柴油1.727 3×108t,主要集中在东北、西北、华东和华南地区。中国石化加工原油 2.337×108t,占全国的 48.8%,平均负荷率82.4%,生产汽油、柴油1.234 2×108t;中国石油加工原油1.450 8×108t,占全国的30.3%,平均负荷率84.7%,生产汽油、柴油0.914 6×108t;其他企业加工原油 0.998×108t,占全国的 20.9%,平均负荷率44.5%,生产汽油、柴油0.561 8×108t。2013年各地区原油加工和汽油、柴油生产情况见表2。

1.3 汽油、柴油产销平衡

2013年,国内市场汽油、柴油产量 2.710 6×108t,消费量 2.592 9×108t,过剩 1 177×104t;按地区划分,东北、西北、华东地区汽油、柴油资源富余,华北、华中和西南地区供应缺口较大,尤其是西南地区缺口近2 793×104t,华南地区汽油、柴油总量基本维持供需平衡,但是,按油的品种,汽油供应不足,柴油过剩。2013年全国各地区汽油、柴油产销情况见表3。

表1 2013年全国炼油能力分布

表2 2013年全国各地区原油加工和汽油、柴油生产情况

表3 2013年全国各地区汽油、柴油产销情况

1.4 过剩问题分析

1.4.1 总体阶段性过剩

2013年,全国炼油厂的负荷率平均只有70.4%,汽油、柴油已经过剩,净出口720×104t,其中:汽油净出口469×104t,柴油净出口251×104t;如果将中国石化和中国石油负荷率提高至90%,汽油、柴油过剩量将达到2 450×104t,其中:汽油过剩1 100×104t,柴油过剩1 350×104t。

1.4.2 区域性过剩

主要过剩地区为东北、西北和华东,其中:华东地区平均负荷率只有63%,其主要是由于地方炼油厂能力较大、负荷较低,尤其是山东地方炼油厂能力已达 1×108t/a,由于受原料限制,其开工率维持在约40%,若放开原油进口权,地方炼油厂能力释放,区域过剩问题将更加突出。

1.4.3 结构性过剩

目前全国炼油厂生产柴油汽油比为 1.76,而消费需求柴油汽油比为1.67,柴油存在潜在过剩问题。

2 炼油能力过剩趋势分析

2.1 分析思路

以2013年炼油能力为基础,根据2020年前各炼油企业规划情况,预测未来汽柴油产量情况;另外,国内经济增长和新能源利用等情况,预测未来汽油、柴油需求情况;最后,按区域对汽油、柴油供需平衡,分析区域性能力过剩趋势。

2.2 炼油能力规划

2014年至2020年,预计规划新增能力约1.894×108t/a,其中:仅在建炼油能力约为9 700×104t/a,规划能力统计中尚未考虑地方炼油厂,但是,从地方炼油厂发展历史看,扩能改造持续存在,因此,若规划能力全部实现,2020年炼油能力将超过预期。

2.3 汽油、柴油产量预测

根据目前全国新建或扩建炼油厂规划,2020年炼油能力将达到8.69×108t/a,根据各区域特点,以生产汽油、柴油为主的国有炼油厂平均负荷率按90%考虑,地方炼油厂平均负荷率按 40%考虑;汽油、柴油产率按2013年水平考虑。预计2020年加工量6.814 3×108t,汽油、柴油产量达到3.871 1×108t,其中:汽油 1.381 4×108t,柴油 2.489 7×108t。2020年全国分地区汽油、柴油产量预测见表4。

2.4 汽油、柴油需求预测

今后一段时期,中国处于工业化、城镇化加快发展的重要阶段,油品需求刚性增长。综合考虑国内经济增速放缓,汽车保有量的增长、LNG汽车及电动汽车等清洁替代燃料的因素影响,预计 2020年汽油、柴油需求3.078 6×108t,其中:汽油1.319 9×108t,柴油1.758 7×108t,比2013年增加约4 857×104t,年均增速2.48%。2020年全国分地区汽油、柴油需求预测见表5。

表4 2020年全国分地区汽油、柴油产量预测

表5 2020年全国分地区汽油、柴油需求预测

2.5 汽油、柴油产需平衡

预计2020年汽油、柴油产量可达3.871 1×108t,而需求只有3.078 6×108t,富裕汽油、柴油近0.792 5×108t,主要以柴油为主,集中在东北、华东、华南和西北地区,其中华东柴油大量过剩,汽油略有不足。2020年全国分地区汽油、柴油产需平衡预测见表6。

表6 2020年全国分地区汽油、柴油产需平衡预测

2.6 过剩趋势分析

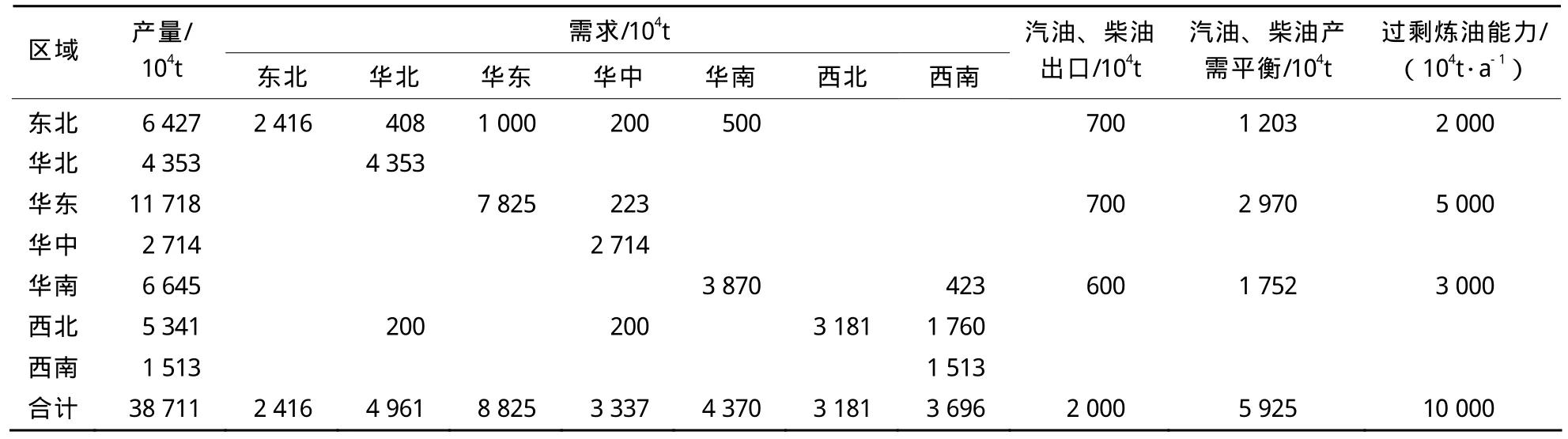

一是,炼油能力过剩加剧,区域性过剩特征明显。通过对东北、西北、华东和华南地区的过剩汽油、柴油进行区域平衡,到2020年,汽油、柴油出口按2 000×104t考虑,汽油、柴油过剩总量约5 925×104t,若负荷率按 90%,汽油、柴油收率按 65%计算,过剩炼油能力约 1×108t/a,主要分布在东北为 2 000×104t/a;华东为 5 000×104t/a;华南为3 000×104t/a。

二是,汽油、柴油需求结构反转,柴油出口压力较大。随着人民生活水平日益提高,国内汽车保有量将持续增长,汽油用量仍将保持较快增长;但是,受国内经济发展增速放慢,以及LNG、电动汽车等清洁替代燃料的影响,中国柴油消费量增幅放缓。预计柴油汽油消费比将由目前的 1.67下降到1.3。目前,国内柴油汽油生产比约为1.76,柴油和汽油的供需结构差距可能进一步扩大。由于柴油汽油消费比下降,因此,在保证国内汽油供应的同时,柴油产量过剩倾向更为明确,在总量已经过剩的情况下,预计柴油出口压力会更大。

2020年全国各地区汽油、柴油流向及能力过剩预测见表7。

表7 2020年全国各地区汽油、柴油流向及能力过剩预测

3 对策及建议

一是,实施总量控制,调整规划能力建设节奏。严格控制新布点和扩能炼油项目的建设,由国家根据市场需求统筹考虑新增炼油能力布局及扩能改造。坚持新建炼油厂或新增原油一次加工能力的改扩建均需国家相关部门的审核批准。现有炼油企业一次加工装置能力改扩建项目要坚持由国家有关部门审批备案,各级地方政府不得审批或核准新增原油一次加工能力的炼油投资项目。

二是,完善相关政策法规,加强行业监管。建议地方炼油厂列入国家监管范围,严谨擅自新建或扩能;完善相关法规,制定颁布炼油行业的监管办法;建立专业监管队伍,严控油品质量,杜绝非标油品流入市场,并加强安全环保、节能减排等方面稽查力度,督促企业自主关停或整改不达标能力。

三是,严格执行炼油行业落后能力淘汰标准,迫使现有落后能力退出。2011年4月27日,国家发改委发布了《产业结构调整指导目录(2011年本)》,要求停止新建1 000×104t/a以下常减压装置,并要求于 2013年底前淘汰200×104t/a以下常减压装置。根据统计,地方炼油厂中200×104t/a以下的一次加工装置合计 0.8×108t/a,占地方炼油厂总能力的48%。虽然限期已至,但是,对于需要淘汰的落后能力,地方炼油厂往往采取“闲置”而不是“拆除”的方式予以淘汰,效益好时,继续开工。建议国家督促各省市严格执行国家炼油能力淘汰标准。

四是,鉴于国内炼油能力过剩的现状,建议出台相关政策,鼓励沿海炼油企业开展来料加工,以保障炼化企业的原料来源,增加炼化企业的装置利用率,降低国内油品市场压力。

五是,国家需研究成品油消费税征收环节的合理性,建议由生产环节代收代缴改为消费环节征收。

[1] 石油和化学工业规划院,中国石化联合会产业发展部.化解能力过剩矛盾专题研究报告之一中国炼油行业现状及发展建议[J].中国石油和化工经济分析,2014(1): 33-37.

猜你喜欢

商品与质量(2021年43期)2022-01-18

石油石化节能(2021年6期)2021-01-12

石油石化节能(2021年3期)2021-01-12

石油沥青(2020年1期)2020-05-25

中国石油石化(2018年21期)2018-11-29

中国石油石化(2017年18期)2017-11-01

声屏世界(2015年8期)2015-02-28

汽车与新动力(2014年3期)2014-02-27