2014年中国电视收视市场回顾

2015-12-27 15:36王钦

现代传播-中国传媒大学学报 2015年4期

■王钦

2014年中国电视收视市场回顾

■王钦

2014年中国电视市场依旧在纷繁的竞争以及政策的影响下不断演绎着“变化”二字,面对新媒体的冲击以及对有限受众资源争夺愈演愈烈的局势,电视台和节目制作方都在利用自己所长力争在竞争中取得优势。本文基于2014年CSM媒介研究所有调查城市收视数据,对2014年中国电视收视市场的总量特征、受众变化及节目竞争格局进行回顾分析,以期在不断的变化中找寻中国电视市场的走向,为未来的发展做好准备。

收视率;电视市场;受众;电视台

每过去一年,人们往往愿意用自己身上发生了哪些变化来衡量在这一年中是否取得了突破。传媒领域亦是如此,2014年的电视市场依旧在纷繁的竞争以及政策的影响下不断演绎着“变化”二字。电视荧屏上,《中国好歌曲》挖掘音乐原创力,《最强大脑》点燃科学热情,《爸爸去哪儿(第二季)》再续收视热潮;喜剧类节目层出不穷,文化类节目别出心裁,季播节目成为各大卫视常态编排;电视剧独播盛行,二家、三家和四家上星联播成资源配置配角;重大事件提升频道新闻节目关注度;巴西世界杯引爆夏日激情。电视荧屏之外,节目版权之争纵深推进,多屏收视测量如火如荼,微博电视指数正式上线……面对新媒体的冲击以及对有限受众资源争夺愈演愈烈的局势,电视台和节目制作方也在夹缝中不断探寻着变化,利用自己所长在竞争中取得优势。本文基于2014年CSM媒介研究所有调查城市收视调查数据,对2014年中国电视市场的总量特征、受众变化及节目竞争格局进行回顾分析,以期在不断的变化中找寻电视市场的走向,为未来的发展做好准备。

一、收视总量变化及特点

(一)收视总量的变化

纵观近五年来观众规模和收视时长的变化,从2010年开始,随着新媒体时代的到来、各式新媒介传播平台以及收看设备普及,人均收视时长逐年下降,2014年降至161分钟,达到了五年来的谷底。2012年由于伦敦奥运会等重大事件的带动,收视时长有所反弹,上升至169分钟。2013年,人均收视时长再次下降,回落至2011年水平以下(图1)。

图1 2010-2014年观众人均每日收视时长(历年所有调查城市)

从总体观众的收视量上看,电视观众的流失已成不可扭转的态势。但如果着眼于实际收看电视的观众规模和收看深度,就会发现,总体电视市场的收视量减少主要缘于近年来观众规模的下降。2014年观众的平均到达率由2010年的72%下降至64%,相反,近五年来每个实际电视观众的收看时长却呈不断增长的趋势(图2)。由此可见,轻度观众的流失是造成收视总量减少的主要原因,留下来的忠实观众并未缩减对电视传播平台的依赖和关注。收视市场的总量,总是在观众规模和忠诚度间不断权衡。

图2 2010-2014年观众规模及收视时长(历年所有调查城市)

(二)全天收视走势变化

对比全天分时段的收视走势,2014年相比2013年没有大幅度的变化。午间11∶30-13∶30时段的平均收视有小幅冲高,全天的收视高峰依然在晚间的19∶00-22∶00时段。晚间18∶00-22∶00时段的收视峰值对比2013年略有下降,全天收视走势延续着扁平化的趋势(图3)。

图3 2013-2014年所有频道全天收视率走势(历年所有调查城市)

(三)不同年龄观众收视变化

细分不同年龄段观众的收视时长,新媒体依然在15-34岁观众群中渗透着自己的影响力,青年观众的收视量呈现逐年下降的趋势。与此同时,35-64岁观众人均收看分钟数相比2013年也略有下降。电视的忠实观众依然是65岁及以上的老年群体(图4)。另外,15-34岁年轻电视观众的流失原因主要也是由于该年龄段观众规模的缩小。2014年,15-24岁和25-34岁观众的平均到达率分别下降至43%和53%,但年龄在15-34岁的每个实际电视观众的收看时长则分别上升到209分钟和215分钟,且呈不断增长的趋势,因此留下来的年轻忠实观众对电视平台的依赖和关注仍在缓慢提升。

图4 2010-2014年各年龄段观众人均日收视时长(历年所有调查城市)

二、各级频道竞争状况及变化

(一)各级频道整体竞争格局

2014年,各级频道的市场竞争格局基本延续了上一年的状况。中央级频道依托强大的资源优势,市场份额相比2013年有明显提升,抢占了省级非上星频道以及市级频道的部分市场。纵观整体,省级上星频道以32.6%的份额继续领跑收视市场,紧随其后的中央级频道和省级非上星频道分别占有29.5%和20.1%的份额(图5)。

图5 2011-2014年各级频道市场份额对比(历年所有调查城市)

2014年,中央级频道在午间12∶00-13∶30时段以及晚间19∶00-20∶00时段的收视率高于其他各级频道组。省卫视在保持了晚间电视剧时段高收视的同时,22∶00后黄金时段的收视率也明显高于其他各级频道组。相比之下,省、市地面频道在17∶45-19∶45时段的收视水平相对较高(图6)。

图6 2014年各级频道全天收视走势对比(历年所有调查城市)

(三)各级频道不同年龄观众市场竞争表现

频道竞争力的差别源于不同类型观众的收视选择。中央级频道在中老年群体中所占市场份额更大,且随着年龄增长,市场份额不断增加。相较之下,省级上星频道在观众年龄的市场份额分布上呈现相反趋势,年龄越小的观众越愿意收看省级卫视的节目(图7)。

图7 2014年各级频道在不同年龄段观众的市场份额(所有调查城市)

(四)各级频道组内部竞争格局

1.中央电视台

2014年中央台各频道中市场竞争力最强的依然是中央电视台综合频道,占到了中央台内部份额的19.8%,中央电视台新闻频道以及中央台三套分别以10.6%和9.6%的组内贡献份额位列第二、第三(图8)。

2.省级卫视

2014年省级卫视竞争力依然呈现阶梯式分布,随着电视媒体竞争日趋白热化,各大省卫视间激烈竞争体现的长尾效应凸显。在71个大中城市中,全天份额排名前十位的省级卫视占到了整体累计份额的63.2%,前五位的频道占据了39.0%,而排名前三甲的省卫视更是占据收视总量的26.7%。优秀的制作团队、强大的节目资源以及资金支持更加向排名前几位的卫视频道汇集,拉开了领先集团与第二梯队间的距离。从分频道数据上看,全天份额在1%-2%的省卫视第二阵营出现分化。相比2013同期,排名4-5位的卫视频道份额提升明显。排名前八位的省卫视频道份额差距逐渐缩小(图9)。

图8 2014年中央台各频道收视份额(所有调查城市)

图9 2013-2014年省级卫视市场份额对比(71城市,不含动画、纪实等卫视)

3.省级地面频道

2014年每天18∶00-23∶00是地面频道收视集中时段(图10)。分析18∶00-23∶00时段省级地面频道在本省省网和省会城市的市场占比情况发现:江西、辽宁、贵州等地的省级地面频道在省网内竞争力较弱,在省会城市的竞争力较强;湖南、广东、浙江、江苏、广西、海南、吉林等地的省级地面频道在省网和省会城市的竞争力都较强;河北、福建、湖北等地的省级地面频道在省网竞争力较强,在省会城市的竞争力较弱;山西、河南、新疆、云南等地的省级地面频道在省网和省会城市的竞争力均较弱(图11)。

图10 2014年各级频道组晚间主要时段收视率比较(所有调查城市)

图11 2014年省级地面频道晚间在本省省网和省会城市的市场份额比较(18∶00-23∶00)

4.城市台

近年来,城市台的市场占有率在与其他各级频道组的竞争中不断萎缩。2014年,除直辖市城市台之外的各城市台晚间时段市场份额排名前20的城市,平均市场份额为34%,较上一年降低2个百分点。区域城市台份额排名最低的20个城市的城市台份额近几年呈明显下滑趋势,2014年已降至1.2%(图12)。

三、电视内容市场的竞争与博弈

(一)各类节目的资源投入与产出

1.整体市场各类节目的播出与收视

2014年电视内容市场纷繁依旧,主打荧屏收视的依旧是电视剧、新闻以及综艺这三大巨头,其总收视量占到了所有节目收视量的56.7%。随着对电视行业的宏观调控进一步加强,相关政策延续着对于综艺以及电视剧市场的掌控,其播出比重相对保持平稳。与此同时,政策的刺激促使着频道对于强势节目类型进行内容升级,优秀的节目形式不断吸引着观众的眼球,除去综艺、新闻、电视剧依旧保持相对较高的资源使用效率外,表现突出的还有生活服务类节目,其播出比重和收视比重逐年提升(图13)。

图12 2014年城市台晚间市场份额(除直辖市所有调查城市,18∶00-24∶00)

图13 2014年各类节目收视比重(所有调查城市)

2.各级频道节目类型的收播特征

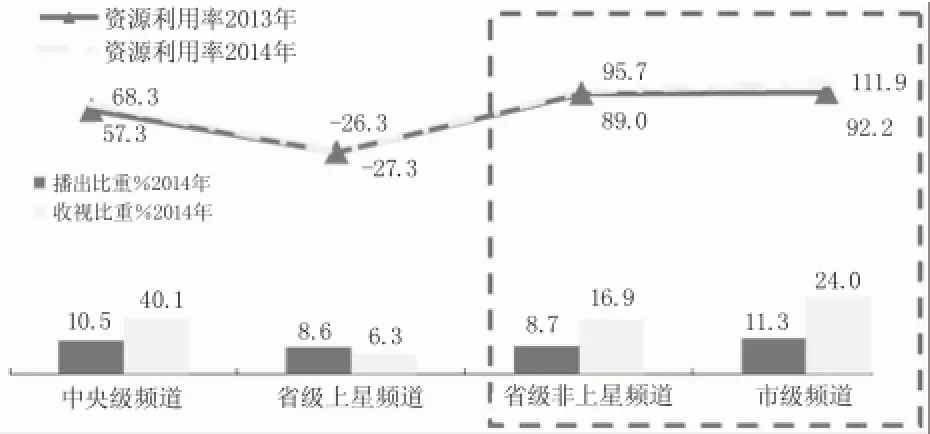

从各级频道不同节目类型的收播分布上看,中央台频道和省卫视台频道在电视剧和综艺节目的收视分布上相对集中,电视剧对省卫视频道的收视贡献更是达到43.4% (图14)。相比之下,地面频道则更依赖电视剧和新闻类节目,特别针对新闻类节目,在省级地面频道以及市级频道的收视贡献分别是16.9%和24.0%。面对新闻类节目如此庞大的受众需求,合理地协调节目资源的投入量成为地面频道亟待解决的问题(图15)。

图14 2014年中央台和省卫视频道各类节目收视比重(所有调查城市)

图15 2014年省级地面频道和城市台频道各类节目收视比重(所有调查城市)

(二)主要节目类型的收视表现

1.电视剧

电视剧作为引领电视市场观众收视的龙头,其收视主要集中在卫视频道,2014年这一部分的整体收视份额为65.8%,其中省卫视电视剧收视份额较上年增幅明显。相比卫视频道电视剧收视份额的逐年上升,省市地面频道电视剧的份额继续呈现逐年下降状态(图16)。综合性省卫视频道2014年电视剧的全天收视量基本稳定,其中12∶00-18∶00时段同比下降超过13%,21∶00-22∶00时段收视量增幅超过23% (图17)。

电视剧题材方面,都市生活、近代传奇、反特/谍战以及军事斗争是播出量最大的四类电视剧题材。反特/谍战以及军事斗争类型电视剧保持了近两年播出量连续增长的趋势,都市生活和近代传奇播出量在近两年则有所减少,《22条规定》和明年的“一剧两星”等政策的调控仍在一定程度上影响了电视台的购片选剧策略(图18)。

图16 2012-2014年各级频道电视剧收视份额(历年所有调查城市)

图17 2013-2014年综合性省卫视全天各时段电视剧人均收视量(历年所有调查城市)

图18 2011-2014年各题材电视剧播出比重(80城市,18∶00-24∶000)

从“4+x”到“一剧两星”:2014年4月15日,总局召开全国电视剧播出工作会议。会上宣布,自2015年1月1日开始,总局将对卫视综合频道黄金时段电视剧播出方式进行调整。具体内容包括:同一部电视剧每晚黄金时段联播的综合频道不得超过两家,同一部电视剧在卫视综合频道每晚黄金时段播出不得超过两集。总局此次电视剧播出方式调整的主要目的在于进一步均衡卫视综合频道节目构成、强化综合定位、优化频道资源、丰富电视剧荧屏。电视剧以内容为王,好剧资源被少数平台掌控,独家首播已经越来越多地成为了电视剧的主要播出模式(表1)。

表1 2014年上星频道所有收视率(含)破1%的剧目(80城,19∶30-22∶00)

2.新闻/时事节目

新闻/时事类节目的市场格局基本保持稳定,节目的收视量继续由中央级频道以及省级地面频道主导。卫视频道新闻类节目收视份额占到了全部频道的56.0%,中央级频道新闻类节目收视份额较上年有所增加,省卫视以及省级非上星频道所占份额则均有不同程度地减少(图19)。

综合性省卫视频道2014年新闻节目的全天收视量同比降幅为9%,其中11∶00-13∶00时段同比降幅为21%,18∶00-20∶00时段和23∶00-24∶00时段收视量降幅均超过5%。省级卫视频道全天新闻类节目收视的整体情况与2013年相似,收视时长贡献较为突出的时段仍主要分布在午间12点左右、晚间18∶00-20∶00时段以及深夜的22∶00-00∶00时段(图20)。

图19 2012-2014年各级频道新闻/时事类节目收视份额(历年所有调查城市)

图20 2013-2014年综合性省卫视全天各时段新闻类节目人均收视量(历年所有调查城市)

省级非上星频道和市级频道的新闻类节目资源使用效率较高,且资源利用率较上年均有所提升(图21)。与上星频道相比,地面频道领衔新闻节目创新,2014年播出的新闻类新节目中有94.3%的新闻常态新节目是地面频道播出的(图22)。

3.综艺节目

2014年的综艺节目依旧是电视内容市场竞争最为激烈的版块,卫视综艺节目竞争格局被进一步规范和控制。从观众收视分布上看,近八成的节目收看量由卫视频道贡献。强大的频道资源优势以及品牌号召力是实现市场统治的关键。同上一年相比,中央级频道占据的收视份额较上年有所回落。相对地,省级上星频道和省级非上星频道综艺节目的收视份额较上年有所提升(图23)。综合性省级上星频道综艺节目在2014年的全天收视量同比略有下降,时段分布差异较大。下午时段收视提升明显,12∶00-16∶00时段增幅接近40% (图24)。

图21 2013-2014年各级频道组全天时段新闻类节目资源使用情况(历年所有调查城市)

图22 2014年各级频道组全天时段新闻类节目新节目情况(71城市)

图23 2012-2014年各级频道综艺节目收视份额(历年所有调查城市)

图24 2013-2014年综合性省卫视全天各时段综艺节目人均收视量(历年所有调查城市)

回首2014年省卫视综艺节目战场,各省级卫视真可谓“你方唱罢我登场”,“爸爸”类节目强势来袭,真人秀类节目题材越来越多样化,从音乐、舞蹈蔓延至跳水、亲子等。各省卫视都在为聚焦观众做出努力,2014年省卫视频道综艺节目的特征表现为以下六个方面。

(1)季播栏目编排常态化。重点卫视季播节目呈常态化接档播出,季播节目已成为卫视频道标配,各卫视努力打造特色季播节目。如湖南卫视周五晚间编排为《奇舞飞扬》《亲爱的加油》《我是歌手第二季》《花儿与少年》《爸爸去哪儿第二季》;浙江卫视每周六晚间为《爸爸回来了》《中国喜剧星》《中国梦想秀》《中国好舞蹈》等。

(2)喜剧类节目大量涌现,传递正能量。岁末年初,安徽卫视原创喜剧真人秀《超级笑星》开辟了一个良好开端;1月浙江卫视《中国喜剧星》、辽宁卫视《大谦世界》、黑龙江卫视《奇妙新世界》和《惊喜实验室》,喜剧类新节目大批涌现;2月湖北卫视《我为喜剧狂》、江西卫视《谁能逗乐喜剧明星》、湖南卫视《我们都爱笑》、辽宁卫视《家家都有戏》等带有喜剧元素的创新节目继续出现;3月东方卫视的《笑傲江湖》传递“生活百般滋味,人生需要笑对”的正能量;4月贵州卫视《非常欢乐》再度来袭;6月辽宁卫视打造《中国喜剧力量》等。

(3)户外真人秀蔚然成风。各级电视媒体真人秀创新类型更趋多样化,军营体验类、喜剧表演评论类、科学实验求证类、游戏竞猜类、亲子互动类、人与宠物互动类真人秀不断涌现。《花儿与少年》《极速前进》《奔跑吧兄弟》等户外真人秀成为真人秀节目主流,集中在周末播出。

(4)“爸爸”类型继续火热荧屏。继去年湖南卫视《爸爸去哪儿》热播后,类似节目纷纷涌现,如浙江卫视《人生第一次》《爸爸回来了》,北京卫视《妈妈听我说》,贵州、青海卫视《爸爸请回答》,湖南卫视《爸爸去哪儿》第二季等,均有不错收视表现。

(5)好声音引燃激情。1月湖南卫视《我是歌手》第二季、4月北京卫视《最美和声》第二季、7月浙江卫视《中国好声音》第三季、10月东方卫视《中国梦之声》第二季展现了“好声音”节目模式的成功魅力。

(6)真人秀类型多样化,人物关系挖掘向纵深发展。2014年,各级电视媒体真人秀创新类型更趋多样化,节目不断突破既往寻求差异化细分,人物关系挖掘向纵深发展。上海东方卫视的《不朽之名曲》引进韩国节目原版,致敬经典和青春精神。另外,电视真人秀节目中,纪实手法被巧妙运用,辽宁卫视《宝宝抱抱》、辽宁都市频道《带你去旅行》、湖北卫视《如果爱》、浙江卫视《12道锋味》、江苏卫视《星厨驾到》、北京卫视《生命源》、浙江卫视《这就是生活》、江苏卫视《明星到我家》等真人秀都在节目拍摄中采用了纪实手法,凸显真实情感。

四、电视节目市场的创新与发展

电视节目在经历了2014年开年的集中爆发式增长后,各级电视媒体的节目创新逐渐恢复常态。在数量回落的同时,电视节目创新在时机选择、类型推进、主体限定和制作模式上,均有新的突破,开始朝着理性而自主的方向发展。

(一)节目创新活力无限,集中在1月开播

2014年,晚间18∶00-24∶00时段,在71城市电视市场中,各级频道累计新节目3844档。其中,进入频道日常播出序列的常态新节目1033档,占新节目总量的27%。以各类人物评选及颁奖、主题各异的电视比赛和活动、节庆假日相关晚会及庆典为主体的非常态新节目则占到新节目总量的73%。其中,“节庆假日”和“非节庆的庆典/颁奖/晚会等”在非常态新节目中的占比接近一半(图25)。

(二)综艺、专题和生活服务是节目创新的主要节目类型,各级频道节目创新各有侧重

2014年,各级频道电视节目创新依然集中于综艺、生活服务和专题三大领域,其中综艺节目在常态和非常态新节目中的数量占比分别达到三成和四成左右,是电视节目创新的最热点类型。生活服务和专题类节目也是近年来各级电视媒体投入大量资源进行开发和创新的领域,其中生活服务类节目在常态新节目中占比较高,而专题类节目在非常态新节目中占比更具优势。由于2014年是体育大年,世界杯、亚运赛、冬奥会等体育类节目创新也迎来高峰,在非常态新节目中占比均超过6%,相对较高(图26)。

图25 2014年各级频道组常态新节目与非常态新节目的数量分布(71城市)

图26 2014年新节目主要类型分布比例(%)(71城市)

从各级频道不同类别节目的创新布局来看,上星卫视强化综艺、专题节目,重金开道;地面频道拓展生活服务、新闻时事,曲线突围。综艺节目在从中央到地方各级媒体的电视节目创新中均占据重要的位置,其中省级卫视对其尤为倚重,常态与非常态新节目中综艺节目占比均超过五成。除综艺节目之外,不同级别频道的节目创新类别则各有侧重,中央级频道由于世界杯等重大体育赛事,在体育类常态新节目创新量上较高;省市两级地面频道生活服务类常态新节目的创新比重也都超过二成,且市级地面频道常态新闻/时事节目的创新比重也较高(表2)。

(三)上星卫视高收视新节目占比不高,地面频道三分之二的新节目收视率不足0.5%

在两类新节目中,与频道在节庆假日或特殊时期推出的一次性非常态新节目相比,进入频道日常播出序列的常态新节目对于频道强化品牌、拉动收视等具有持续的影响力。

1.上星卫视常态新节目收视表现

电视节目的不断推陈出新是频道应对市场竞争和受众需求变化的一种自发的举措,而新节目投入市场后也要经过多方的检验,其收视和影响力有一个市场预热的过程,在这个过程中,少数节目能够脱颖而出,短时期内形成强大的冲击力,而多数节目则需要更长的一个时期培养受众及市场,其初期的收视冲高能力有限。2014年,上星频道接近半数的常态新节目首播月平均收视率在0-0.19%之间,三成以上新节目首播月收视率在0.2%-0.49%之间,在71城市首播月收视率超过1.0%的常态新节目仅占3.3%(图27)。

表2 2014年各级频道常态新节目、非常态新节目的类型比例分布(%)(71城市)

图27 2014年上星频道常态新节目首播月平均收视率(71城市,18∶00-24∶00)

2014年上星频道常态新节目中,浙江卫视《中国喜剧星》、湖北卫视的《我为喜剧狂》、东方卫视《笑傲江湖》都以喜剧元素迅速俘获了观众的注意力,而湖南卫视《一年级》和《花儿与少年》,以及东方卫视《女神的新衣》等新节目类型也均在首播月即获得较高收视。在央视平台,节目创新的步伐依然不减,《幸福账单》《中国好歌曲》《中国谜语大会》《出彩中国人》等也均在播出后迅速抢占受众市场,短期内掀起较高的热度和收视影响力。

2.地面频道常态新节目收视表现

与上星频道常态新节目推出后的初期收视类似,地面频道常态新节目首播月对频道的收视拉动作用有限,近七成的新节目收视率不足0.5%,收视超过1%的常态新节目接近两成(图28)。

图28 2014年地面频道常态新节目首播月平均收视率(71城市,18∶00-24∶00)

2014年前三季度地面频道常态新节目中,江苏电视台城市频道《零距离2014》、云南广播电视台都市频道(二套)《新闻联合播》、湖南电视台经济频道《经视焦点》等新闻类节目由于贴近当地生活,更易获得较高收视。湖北经视《阿星开讲》、温州市广播电视总台经济科教频道《快乐九点半》、宁波电视台二套(经济生活频道)《天然舞台》等综艺节目和山东电视公共频道《眼见为实》、杭州电视台西湖明珠频道《杭州帮》等生活节目的收视影响力也都能在短期内迅速提升。

五、结语

综观2014年中国电视收视市场,在多屏竞争逐渐加剧的大背景下,上星频道加快了扩张自己竞争力的步伐,地面频道也在与卫视的博弈中力图扭转相对不利的局面。同时,良性竞争的加剧却难掩电视收视份额在全媒体消费市场中的萎缩。面对明年“一剧两星”带来的严峻局势,电视媒体要更加深刻地探寻变化、谋求发展,在优化自身实力的同时将优势最大化,唯有深谙局势方能在竞争中取得突破。

注释:

①本部分对新节目的界定为:各上星频道、省/市级地面频道18∶00-24∶00播出,节目长度超过20分钟(含20分钟)。以下节目类型不属于新节目范围:广告、频道包装、节目预告、导视节目、电视剧、电影、外语、各类体育赛事等。

(作者单位:索福瑞(CSM)媒介研究)

【责任编辑:张国涛】

猜你喜欢

传媒评论(2019年8期)2019-11-11

家庭影院技术(2018年9期)2018-11-02

小天使·三年级语数英综合(2017年2期)2017-02-08

少年文艺·开心阅读作文(2016年9期)2016-05-14

IT时代周刊(2015年9期)2015-11-11

中国记者(2015年12期)2015-05-16

中国记者(2014年2期)2014-03-01

声屏世界(2014年11期)2014-02-28

声屏世界(2014年9期)2014-02-28

声屏世界(2014年8期)2014-02-28