中国企业R&D经费投入特点与统计数据问题解析

2016-01-28 04:00陈实

中国科技论坛 2015年11期

关键词:企业

陈 实

(北京师范大学地表过程与资源生态国家重点实验室,北京 100875)

中国企业R&D经费投入特点与统计数据问题解析

陈实

(北京师范大学地表过程与资源生态国家重点实验室,北京100875)

摘要:当前,中国企业执行了全社会70%以上的研发经费,而企业的研发经费又有高达90%是用于试验开发,这是中国企业研发活动呈现出的突出特点。但是相比于大学和研究机构,中国企业研发经费的统计数据还存在诸多问题,影响了对于企业研发活动状况和变化发展进程的准确判断;而且与工业化第二阶段的世界各国相比,中国企业的基础研究和应用研究极其薄弱、政府对企业的研发投入非常有限,成为中国显著区别于其他各国的不同特征,而这些不同特征也从一定角度提出需要对国有及国有控股企业的研发经费来源以及企业当前研发经费的投入模式进行更加深入细致的研究。

关键词:企业;研发经费;研发活动;科技统计

中国国家统计局在1991年才在部门科技统计的基础上,建立了科技综合年度报告制度[1],正式发行《中国科技统计年鉴》,有了比较系统完善的R&D统计数据。但是相对于研究机构、大学等研发主体执行机构,企业的R&D统计不仅开展得晚,且存在的问题较多,其中一些明显不符合R&D经费变化发展规律的现象,值得我们进行更加深入的研究,在进行企业R&D效率分析时,非常有必要首先对企业R&D统计数据有一个较为全面的了解与认识。

1中国企业R&D经费表现出的特点

1.1中国企业R&D统计数据的特点

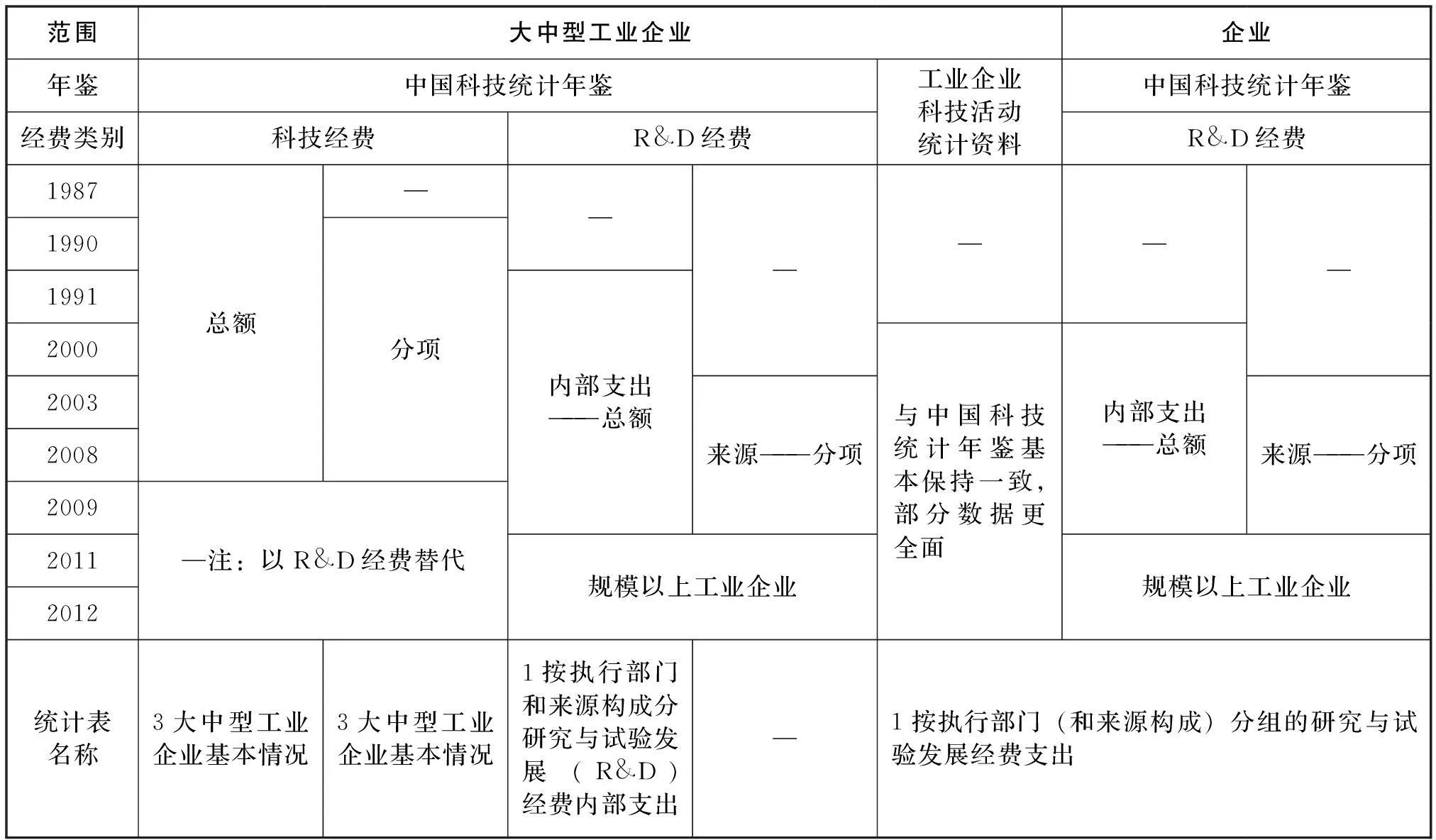

中国R&D统计数据的构成见图1,反映出的一个共性问题是R&D经费的执行者执行的经费没有分不同R&D类别进行统计,三大统计指标只是两两关联,没有建立三个指标间的关联。表1全面反映了与企业相关的科技统计数据来源(《中国科技统计年鉴》、《工业企业科技活动统计资料》)、经费类别(科技经费与R&D经费)、统计范围(企业与大中型工业企业)和统计起始时间。由此得到的结论是:①先有总量数据,后有分项数据,如大中型工业企业,科技经费总量数据比分项数据早3年;1991年就有R&D经费的总量数据,但12年后才有分项数据。②先有科技统计数据(始于1987年),后有R&D统计数据(始于2000年,比大学、研究机构晚了5~8年)。从科技经费到R&D经费的过度虽然比较平稳,但是彼此间的联系并未做过分析,因此数据分析各自独立,彼此间既没有借鉴性,也缺乏印证性。③大中型工业企业这个统计口径近23年保持基本稳定,成为考察企业科技活动和R&D活动的主要指标,相反,企业的统计数据只作为参考指标。

参考文献图1中国R&D经费的主要来源与执行者资料来源:根据2整理。表1有关企业科技与R&D活动经费的统计时间表 资料来源:根据2、3整理。 图3中美两国企业执行的试验开发经费中政府与企业各自的投入强度与比重比较资料来源:摘自2。

范围大中型工业企业企业年鉴中国科技统计年鉴经费类别科技经费R&D经费工业企业科技活动统计资料中国科技统计年鉴R&D经费198719901991200020032008200920112012总额—分项—注:以R&D经费替代—内部支出———总额—来源———分项规模以上工业企业—与中国科技统计年鉴基本保持一致,部分数据更全面—内部支出———总额—来源———分项规模以上工业企业统计表名称3大中型工业企业基本情况3大中型工业企业基本情况1按执行部门和来源构成分研究与试验发展(R&D)经费内部支出—1按执行部门(和来源构成)分组的研究与试验发展经费支出

1.2中国企业R&D经费的投入与执行情况

通过对各类统计数据的分析可以看到,全社会研发与大中型工业企业筹集的科技经费非常吻合;企业研发与企业研发中的企业资金很接近;大中型工业企业的R&D经费与大中型工业企业中的企业资金也很接近,说明企业研发主要是来自于企业投入。大中型工业企业的科技经费除了企业的投入外,金融机构投入占到20%的比例,政府资金相对较小。但企业研发没有按照这个来源分类,统计了企业、政府、国外和其他资金,没有专门统计金融机构的投入,R&D经费中除企业外,政府投入占较大比重,其次是国外和其他资金,考虑到金融机构对大中型工业企业的科技投入较高,说明金融机构对企业的投入主体不是R&D经费,而是非R&D经费。

中国企业科技经费、R&D经费组成的一些突出特点。首先,就大中型工业企业反映的情况而言,R&D经费只占科技经费的 30%~50%,但比例在逐步增大;其次,企业执行的R&D经费占全社会总研发的比重同样在逐步增大,目前是75%左右,而大中型工业企业的R&D又占企业R&D经费的70%以上,且企业投入到大中型工业企业的R&D经费占企业对企业R&D投入的比重更高,说明大中型工业企业具有一定的代表性,这也是将大中型工业企业作为统计对象的主要原因,但是同时可以看到这个比例近几年有下降趋势;最后,无论是科技经费、还是研发经费,企业都是自身投入的主力军。企业有90%以上的R&D经费是投给企业自身,而且因为企业又是R&D经费的最大投资者,因此体现在企业的R&D经费中企业资金也占到90%以上,大中型工业企业R&D经费中企业资金的比例更高。从大中型工业企业科技经费与R&D经费中企业资金的比例差距看(2003—2008年),企业资金更多地投向R&D,而非R&D经费更多地来源于政府和银行贷款。由于2003年以后才有企业R&D经费来源的统计数据,因此以大中型工业企业的科技经费作参照,企业资金在大中型工业企业科技经费中的比例其实有一个从60%提升到90%明显的变化过程,也间接反映出政府、金融机构对企业的投入有一个从40%到10%的下降过程。

2中国企业R&D活动变化特点的国际比较与分析

借助世界发达国家和新兴工业化国家的企业在工业化第二阶段的R&D特征进行对比考察,数据取自1987年版《日本科技发展白皮书》。其中美国工业化第二阶段在1953—1964年,因此直接采用NSF的统计数据,英、德、法国各国均取1965—1985年数据。考虑到《中国科技统计年鉴》最早开始于2000年,但OECD网站数据始于1991年,而且2000年以后的数值与中国官方数据完全一致,因此中国企业R&D取自OECD统计数据。

通过分析发现,中国企业的基础研究几乎为零,而其他各国虽然在工业化第二阶段有比较大的起伏,但基本保持在0.04%~0.1%区间内。世界各国的应用研究强度基本保持稳定,变化区间为0.2%~0.4%;中国企业的应用研究同样很低,0.05%左右(见图2)。图2显示,中国大中型工业企业的试验开发强度与同期的日本很类似,中国企业的试验开发强度已经超越了法国、英国(德国因为是应用研究与试验开发之和,因此数值偏高),只略低于美国,其年平均增长率达到了1.08。

考虑到工业化第二阶段只有美国有比较详细的统计数据,因此我们以美国为例;同样因为中国企业缺少不同来源的R&D经费分不同R&D活动类别的统计数据,我们只能取企业R&D经费中政府和企业各自投入乘以历年试验开发占企业R&D总经费的百分比,间接折算出企业试验开发经费中政府与企业的投入,因为试验开发平均占中国企业研发的91%以上(1990—2012年),因此其中的误差不大。此外考虑到中国企业的R&D经费统计数据年限较短,为了考察历史变化进程,取1990—2008年大中型工业企业筹集的科技经费为对照,分别计算政府、企业、金融机构对大中型工业企业科技经费的投入与当年GDP的比值(我们定义为科技经费强度),以及政府、企业、金融机构投入在大中型工业企业科技经费中的比重作为考察中国企业R&D经费发展变化情况的参照系(见图3)。

图2 中国企业执行的试验开发经费强度与世界各国的比较资料来源:同上。

图3显示出中国与美国企业在试验开发经费来源方面的巨大差距,美国企业执行的试验开发经费在1969年前后有个拐点,此前政府的投入高,企业投入低,此后两者的地位发生倒转,无论是比重、还是研发强度都体现出类似的特点。中国则完全不同,政府投入仅占研发强度的0.1%,比重的5%,绝大部分的投入都来自于企业自身,强度达到0.6%~1.4%,比重超过90%。单纯看企业这么短期的数据无法说明问题,为此我们借助中国企业科技经费变化趋势作为参考,从科技经费筹集情况可以看到,企业投入的比重与强度确实有一个从低到高的过程,但即便提前到1990年,政府、企业的科技投入也没有交叉点,1990年政府与金融机构的科技经费投入大约能占到企业筹集科技经费的40%,以后的趋势是企业逐渐占到绝对的优势,政府的投入微乎其微。以上分析说明,中国企业总体的R&D变化趋势与工业化第二阶段世界各国的情况类似,但三类R&D活动的执行情况确有本质区别,基础研究和应用研究非常低,且没有走高的趋势;相反,试验开发一直在提升。美国企业的试验开发经费在工业化第二阶段基本是政府占主导,进入到工业化后阶段企业才逐步确立主导地位;中国似乎在这个阶段中,政府没有发挥作用,倒是银行在2000年以前有一定比例的投入。企业投入在试验开发中占据了绝对的主导地位,远远的高出同期的美国企业,不仅发展特征不符,而且发展速度也不符。

3中国企业R&D统计数据存在的问题解析

3.1中国工业企业统计口径的稳定性问题

不同于研究机构或大学,企业的R&D统计首先受到中国工业企业统计口径的影响,尤其是对企业规模的认定。在统计学中,通常以年主营业务收入作为统计企业规模的标准,达到一定规模要求的企业称为规模以上企业,也只有规模以上企业才列入统计范畴。1988年,最早的《大中小型工业企业划分标准》是按照行业和企业类别来确定划分工业企业规模,所以不同的行业和企业类别有各自不同的划分标准,大中小型企业被分成150多个行业组和企业类别[7]。实行十年后,1999年提出改变旧标准[8],但直到2003年2月,《关于印发中小企业标准暂行规定的通知》[9]才明确对所有工业企业根据“职工人数”、“销售额”和“资产总额”三项指标来对企业规模进行认定。这次统计标准的变更,非常大地影响了大型企业和中型企业的数量,前者骤减,后者有一定增加,但因为标准不仅仅针对于企业规模,还必须同时满足职工人数、销售额等,因此新旧指标划分结果的错位现象也很严重。

而与此同时,规模以上工业企业这一统计学基础指标在此期间也多次发生变化。1998—2006年,规模以上工业企业是指全部国有及年主营业务收入达到500万元及以上的非国有工业法人企业;但从2007年开始,国有企业也必须符合年主营业务收入500万元的标准。第三次变更是从2011年1月起,规模以上工业企业起点标准提高到2000万元,其中中型企业指年末从业人员人数介于300人(含)至2000人(不含)并且年主营业务收入介于2000万元(含)至4亿元(不含)的工业企业;大型企业指同时满足年末从业人员人数在1000人及以上、年主营业务收入在4亿元及以上的工业企业。

就企业的科技与R&D活动而言,1987—1997年期间统计范围是“独立核算的工业企业”;1998—2006年统计范围改为“全部国有及规模以上非国有工业企业”,而大中型工业企业的统计标准在2003年以前还沿用1988年老标准,2003年以后改为新标准,由于企业在2003年以前R&D经费的统计还不完善,因此统计口径的变化,对R&D经费的影响不大,但是对科技经费的统计有一定的影响;2007年,统计范围进一步更改为“全部规模以上工业企业”,缩小了大中型工业企业、尤其是企业的统计范围;2011年以后规模以上工业企业的门槛再次提高,大中型工业企业的标准也相应提高。因此中国工业企业几乎每隔5年的统计口径变化,无疑会对R&D统计数据产生影响。

3.2企业科技统计口径与工业经济统计口径的一致性问题

2000年以前,《中国科技统计年鉴》是唯一的一部有关科技与R&D的专业统计年鉴,企业的R&D统计对象仅为大中型工业企业,这在一定程度上避免了企业统计口径的变化对统计数据的影响,但需要验证其大中型工业企业的统计范畴与其他工业企业统计年鉴是完全一致的,才能保证R&D数据的准确性。为此我们考察了《中国统计年鉴》[10]、《中国工业经济统计年鉴》[11]和《中国企业年鉴》,发现这些年鉴不仅彼此有偏差,而且数据不连续。其中只有《中国统计年鉴》与《中国工业经济统计年鉴》的一致性较好。考虑到《中国科技统计年鉴》中有关大中型工业企业经济指标只统计了企业数、年末职工人数、工业总产值、产品销售收入、生产设备原值、实现利税总额等6个与其他年鉴类似的指标,而且后两项的定义范围与其他年鉴存在明显差异,因此我们仅将前四项指标与《中国统计年鉴》、《中国工业经济统计年鉴》的相关数据进行比较。

通过分析发现,虽然四套数据不同年鉴的相关系数均大于0.97,但在1993—1994年,2003—2005年还是出现明显差异,其中既有《中国科技统计年鉴》数据缺失的问题,也有企业的科技统计制度建立得较晚,且长期不稳定的原因。中国《工业统计报表制度》[12]在2005年以前不包括工业企业的科技活动统计,因此在2002年,国家统计局推出了《大中型工业企业科技活动统计报表制度》,此后统计口径变为全部国有企业和年产品销售收入500万元及以上的非国有企业[13]。实行两年后2005年并入到《工业统计制度》中[14],但是仍有部分地区一直沿用老报表,直到2006年以后《工业统计制度》工业生产的基本数据直接采用工业企业经济统计数据,且归并了科技活动的统计,另编辑成《工业企业科技活动统计资料》后,企业的R&D统计制度才得以稳定。综上所述,企业规模统计口径的频繁变动,以及企业科技统计数据与其他统计数据的衔接性等问题都影响到R&D统计的稳定性和准确性。

3.3国有企业财务报告的不透明性,影响了对中国企业R&D经费来源的真实判定

以上各类问题还不足以造成中国企业R&D统计数据所表现出的与工业化第二阶段世界各国变化发展特征不符的问题,具体而言就是政府对企业的R&D投入过低,以及中国企业在这个阶段极低的基础研究与应用研究强度等问题。就第一个问题的解答我们不得不联系到中国特有的国有及国有控股企业,国有及国有控股企业是中国工业经济不同于西方发达国家的一个特例[15],到目前为止,我们对于中国政府对国有企业的扶持,以及国有企业享受的垄断政策缺少科学、准确的评价,还存在许多不透明的管理机制和体制[16]。但是从国内有关国有及国有控股企业的相关研究来看,其在土地占有和使用、资金获得以及其他自然资源的获得和使用方面,与其他所有制企业有着根本性差别,因此如果考虑土地租金、矿产租金、较低的融资成本以及政府补贴,国有及国有控股企业投入的R&D经费是否等同于非国有企业的R&D投入,是一个非常重要的命题。目前中国国有及国有控股企业的R&D经费内部支出仍能占到全国企业R&D经费内部支出的38%~41%[17],以往曾达到80%,而统计到的中国政府对企业的R&D经费投入并不高,调整这约40%的企业投入,基本相当于甚至超过了政府的R&D投入,会造成政府与企业投入模式的根本性改变[18]。如果将国有企业的R&D投入算作政府投入,则中国R&D经费的发展历程更加符合世界各国工业化第二阶段由政府主导逐渐演变为企业主导的基本特征,且调整后企业的R&D投入也更加符合世界各国该阶段的平均发展水平。

如果说在工业化第一阶段,世界各国为了短时期快速提高经济发展水平,对应用研究与试验发展投入较高的话,到了工业化第二阶段,国家更应着眼构筑中长期经济发展的基础,进而重视具有长远性和战略性的基础研究活动。王利政[19]的研究显示无论是国家还是企业,伴随社会经济发展水平的提高和科技创新能力的增强,其对基础研究的投入也会增加,需要更多依靠原始性创新获取竞争优势,美国的统计数据恰好反映了这一趋势,仅取1953—2012年将近60年的统计数据平均值,美国企业在其基础研究投入方面能占到77%的比重,工业化第二阶段是最低值,也超过60%;而应用研究平均达到84%,最低也有70%,说明美国企业一直是自身基础研究、应用研究投入的主体,对比而言,中国企业对于两类体现原始性创新的R&D活动基本没有投入,仍表现出短期的、急于投产或获利的R&D投入模式,解决这一问题需要企业自身在市场竞争中逐步成熟、逐步调整,而不是通过中国政府加大对企业的R&D投入就可以彻底改观的。

4讨论与结论

中国企业的R&D统计存在统计指标不完善;统计口径频繁调整;科技统计制度不连贯且存在地区差异,以及科技统计年鉴与其他工业企业统计年鉴同类指标有差异等一系列问题,影响了科技统计数据的质量,需要引起我们的高度重视并及早加以调整。但是借助于OECD的测算数据,以及根据现有数据进行相应比例的估算,还是能反映出中国企业R&D活动的鲜明特点:①企业是全社会研发活动的主体,即是投资主体,也是执行主体;②企业的R&D投入主要在试验开发,基础研究和应用研究的投入较低。这些都基本符合工业化第二阶段世界各国R&D经费的发展特征。但是中国企业的基础研究和应用研究过于薄弱,试验开发经费强度又过高,且企业的R&D投入90%以上来自于企业自身,这些不同于其他国家的发展特征更需要引起我们的注意。结合作者以往的研究,如果将占企业R&D经费40%的国有及国有控股企业的R&D投入笼统地算作政府投入,则中国政府、企业的R&D投入模式将发生根本性改变,改变后的趋势相比当前,更加符合工业化第二阶段的特征。因此明确国有及国有控股企业的R&D经费来源,保证科技统计工作的准确性和系统性,对指导中国企业的科技创新实践具有重要意义。

[1]刘树梅.我国科技统计发展概况[J].科技管理研究,2007,2:1-3.

[2]中国科技统计年鉴[M].北京:中国统计出版社,1991—2013.

[3]工业企业科技活动统计资料[M].北京:中国统计出版社,2001—2013.

[4]日本科学技术厅.日本科技白皮书——走向国际化的日本科学技术(1987版)[M].北京:科学技术文献出版社,1991.2.

[5]Mark Boroush.National Patterns of R&D Resources: 2011-12 Data Update. [DB/OL]. 2013.12.30.http://www.nsf.gov/statistics.

[6]OECD.StatExtracts. R&D Expenditure by Sector of Performance and Type of R&D. [DB/OL].2014, 4,22.https://stats.oecd.org/Index.aspx?DataSetCode=MSTI_PUB.

[7]周学文.新旧划型标准下的工业企业比较[J].中国国情国力,2003,124(5):22-25 .

[8]国家修订大中小型工业企业划分标准[J].中国企业家杂志,1995,4.

[9]陆昕.新标准下的上海大中小型工业企业是多少?[J].上海统计,2003,6:10-11.

[10]中国统计年鉴[M].北京:中国统计出版社,1988—2013.

[11]中国工业经济统计年鉴[M].北京:中国统计出版社,1988—2013.

[12]国家统计局.工业统计报表制度[EB/OL],2011,5,6,http://www.stats.gov.cn/tjsj/tjzd/gjtjzd/201105/t20110506_25266.html.

[13]河北省统计局.关于布置2003年统计年报和2004年定期统计报表制度的通知[EB/OL],2003,10,28, http://www.hetj.gov.cn/hetj/wjtg/gw/101374193956579.html.

[14]广东统计局.广东2005年工业统计报表制度[EB/OL],2006,2,8,http://www.gdstats.gov.cn/dzzw/ywzx/200602/t20060208_34770.html.

[15]王新.我国国有企业收益分配制度研究[D].北京:财政部财政科学研究所,2009.

[16]上海财政大学公共政策研究中心.2013中国财政透明度报告[M].上海:上海财经大学出版社有限公司,2013,5,1.

[17]钟卫.我国R&D经费投入模式分析及建议[J].统计研究,2010,(2):23-28.

[18]陈实.中美R&D经费投入模式比较分析——基于工业化第二阶段的研究[J].科学学与科学技术管理,2013,34(9):17-26.

[19]王利政.我国基础研究经费来源分析与政策建议[J].科学学与科学技术管理,2011,32(12):26-31.

(责任编辑谭果林)

Analysis of the Characteristics and Problems of Chinese Enterprise’s R&D Expenditure Statistics

Chen Shi

(State Key Laboratory of Earth Surface Processes and Resource Ecology,Beijing Normal University,Beijing 100875,China)

Abstract:At present,Chinese enterprises carried out more than 70% of the R&D expenditures,while 90%R&D funds of enterprises is for development,which is the outstanding feature of Chinese enterprises’ R&D activities.But compared to universities and research institutions,statistical data of Chinese enterprise’s R&D funds still exist many problems,affecting the accurate judgment to the enterprise development condition and development process.Compared with other countries in the second phase of industrialization,Chinese enterprises’ basic research and applied research is extremely weak,government’s R&D inputs to the enterprise is very limited.All these different characteristics reflect that it is necessary to make clear the state-owned and state holding enterprises’ R&D funding sources,and the R&D investment model of enterprises for further studies.

Key words:Enterprise;R&D funds;R&D activities;Science and technology statistics

中图分类号:G322

文献标识码:A

作者简介:陈实(1970-),女,江苏常州人,博士,教授级高级工程师;研究方向:政府创新。

收稿日期:2015-04-07

基金项目:地表过程与资源生态国家重点实验室自由探索项目“中国科技资金投入与经济增长的协整关系研究(2015-ZY-03)”。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年4期)2022-06-05

当代水产(2022年1期)2022-04-26

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

当代水产(2021年5期)2021-07-21

当代水产(2021年4期)2021-07-20

云南画报(2020年9期)2020-10-27