基于GEP的区域生态审计框架与实现路径研究

2017-03-15 10:10杜鹏

山东社会科学 2017年3期

杜 鹏

(深圳大学 师范学院,广东 深圳 518060)

基于GEP的区域生态审计框架与实现路径研究

杜 鹏

(深圳大学 师范学院,广东 深圳 518060)

科学评估区域生态环境资源价值是生态文明建设和生态补偿的基础性和前瞻性问题。本文基于生态服务价值核算理论,探索具有实用性、可比性和开放性的区域生态环境资源价值评估方法,形成包括生态系统产品服务、调节服务和文化服务价值的审计核算框架体系。框架还将结合生态资产核算指标,使用生态足迹和生态承载力模型构建生态资源消费和环境污染消纳账户,以此评估生态安全水平。为使之成为核算国家和地区生态价值核算审计的基础性框架,需要尽快明确生态服务价值核算的核心指标、规范数据收集方式、标准化价值核算方法、科学确定生态安全阈值的参数,并不断构建完善相应的制度保障体系。

生态服务价值;GEP;生态审计;生态足迹;生态安全

一、引言

随着资源、环境与社会经济发展矛盾的日益突出,为更准确客观地评估生态环境状况,世界各国都愈发重视自然资源价值的核算与审计。然而,传统的国民经济核算体系以经济核算为主,未量化计算环境污染和资源消耗的代价,忽视了生态系统的服务价值,导致为短期的经济增长而盲目过度开发和破坏环境的事例屡见不鲜。

如何科学地将生态环境质量与可量化的关键指标形成关联,是开展生态审计、实现生态文明建设目标亟待解决的关键问题。党的十八大报告提出,“把资源消耗、环境损害、生态效益纳入经济社会发展评价体系,建立体现生态文明要求的目标体系、考核办法、奖惩机制”。党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出,要“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制”。2015 年中共中央政治局审议通过的《关于加快推进生态文明建设的意见》进一步强调,“以自然资源资产产权和用途管制、自然资源资产负债表、自然资源资产离任审计、生态补偿等重大制度为突破口,把生态文明建设纳入法治化、制度化轨道”。同年,中办、国办印发的《开展领导干部自然资源资产离任审计试点方案》强调以自然资源资产负债表反映的自然资源资产实物量和生态环境质量状况变化为抓手,围绕领导干部履行自然资源资产管理和生态环境保护责任情况开展审计评价,重点审计领域包括土地资源、水资源、森林资源、矿山生态环境治理和大气污染防治等,使自然资源的开发利用更加注重经济效益、社会效益和生态效益的协调统一。

本文从国家生态文明建设客观需求出发,基于生态系统服务价值和生态足迹相关理论,从核算目标原则、理论方法、数据获取、生态安全等方面构建具有实际应用价值和推广性的自然资源服务价值核算架构。框架能够从实物、价值和质量等方面对自然环境资源核算与价值评估,并统计、核实和测算其总量和结构变化,是编制区域自然资源资产负债表和完善生态补偿机制的重要基础之一。

二、文献综述

国外关于生态环境资源核算探索与实践开始较早,上世纪80年代挪威、芬兰、法国等国就已逐步开始单项生态资源核算的实践。2003年,联合国等五大机构发布了以经济学理论为基础的SEEA-2003框架体系,其根据效用价值论构建核算体系,核算内容包括资源消耗、环境破坏,以及资源的自然增加和环境保护的增强。SEEA-2003框架体系中,生态环境资源的实物量核算相对容易,而价值量的核算,因需要考虑资源消耗、环境退化、资源稀缺性等诸多因素,仍是研究难点。

我国已有的自然资产审计评估也主要从经济和审计等领域展开,对土地资源、矿产资源、水资源等单项资源的审计目标、内容和方法等展开了相应的研究*宋宝中、毛锋:《矿产资源专项资金审计的基本经验》,《现代审计与经济》2010年第1期。。徐泓等认为需从资金和资源配置、保护、利用的经济性、效率性、效果性和可持续性等方面开展评价,并提出从自然资源政策、资金、开发保护、使用自然资源、收益分配等五个方面构建自然资源绩效审计的评价指标体系*徐泓、曲婧:《自然资源绩效审计的目标、内容和评价指标体系初探》,《审计研究》2012年第2期。。随着自然资源审计实践的深入,停留在定性层面的分析指标体系已不能满足生态环境资源评估的现实需求。而传统生态环境审计研究多偏向资产财务管理理论和方法,对于生态功能的界定和价值分析不足,导致生态功能价值无法全面在核算体系中体现。生态审计框架需要与已有实践基础的生态学相关理论结合进行拓展。

生态学者从生态环境自身属性和功能的视角,对自然资源环境价值核算已展开了有益的探索和积累。1985年,Hannon首次提出生态系统生产总值GEP(Gross Ecosystem Product)的概念,通过对生态系统产品和服务价值的计算,衡量特定生态系统的健康程度*Hannon B.Ecosystem flow analysis. Can. Bull. Fish. Aquat. Sci., 1985(213).。生态系统服务代表人类从生态系统和生态过程中获取的利益,主要包括:生态系统产品,即食品、药品、原料、美学景观、娱乐休闲素材等,是人们生产生活的物质基础;以及支撑维持人类生存的环境,如气候调节、水源涵养、水土保持、传授花粉、生物控制、防灾减灾、提供生境等服务性功能*Daily GC.Nature’s Services: Societal Dependence on Natural Ecosystems. Washington,DC: Island Press,1997.。1997年,Costanza等学者在《Nature》中撰文提出从气候调节等17个方面对全球主要生态系统服务功能价值进行评估,结果表明全球生态系统年度服务价值是同期GNP的1.8倍,自此拉开了生态系统服务功能价值实践研究的序幕*Costanza R, Arge R, Rudolf de Groot, et a1.The value of the world's ecosystem services and natural capita1. Nature, 1997, (387).。

生态系统服务价值评估用直观的数字揭示生态系统对人类社会的贡献,为生态补偿标准制定、利益相关方参与和管理决策提供依据*江波、陈媛媛、饶恩明等:《博斯腾湖生态系统最终服务价值评估》,《生态学杂志》2015年第4期。。目前,生态系统服务价值研究已经涵盖全球、国家、区域等不同空间尺度和森林、湿地、草地等不同生态系统。区别于绿色GDP仅考虑资源消耗和环境损害价值,GEP关注生态系统的价值增量,核算重点是产品和服务的经济价值,而非生态系统资产的经济价值,是流量而非存量的概念,将有助于提高社会创造生态价值的积极性。基于GEP核算体系从生态系统自身属性特征出发,相关理论、技术、方法的成熟,已具备成为综合评估区域绿色发展水平的重要途径。

上世纪90年代起,我国学者也逐渐开始GEP的本土化实践,研究对象包括省市县不同空间尺度和行政区划下的多种生态系统,形成了较扎实的理论和实践基础*欧阳志云、王效科:《中国陆地生态系统服务功能及其生态经济价值的初步研究》,《生态学报》1999年第5期。、*欧阳志云、朱春全、杨广斌等:《生态系统生产总值核算:概念,核算方法与案例研究》,《生态学报》2013年第21期。、*曾杰、李江风、姚小薇:《武汉城市圈生态系统服务价值时空变化特征》,《应用生态学报》2014年第3期。、*石垚、王如松、黄锦楼、阳文锐:《中国陆地生态系统服务功能的时空变化分析》,《科学通报》2012年第9期。。我国各级政府亦在实践层面进行了有益的探索并取得了一定成果,为生态审计和评估的全面展开提供了借鉴。2013年中国首个生态系统生产总值评估机制在内蒙古库布其沙漠实施,是生态系统核算与行政管理结合可行性的有益探索;2015年1月,深圳盐田区委区政府结合自身的经济、社会、环境特征,在国内率先发布城市GEP核算体系,并得到了广泛宣传。生态系统服务功能的价值评价模型经历了从静态向动态的转变,研究手段逐步与地理信息技术、遥感技术相结合,评估内容由单项生态系统向生态系统综合价值发展,并已逐步将研究成果与区域资源环境管理相结合。然而,无论理论还是实践研究,目前都鲜有将生态安全水平纳入生态资产核算体系,缺少主要生态指标的安全性阈值设定,使核算的实用价值有所降低。

三、核算原则与框架

本评估核算框架基于以下原则构建:

(1)立足国情需要,借鉴国际经验。本框架将立足我国生态文明建设需要、自然资源禀赋和统计监测体系,借鉴国际绿色GDP、SEEA和GEP核算和指标选择经验,构建科学、实用的自然资源资产核算框架。

(2)突出生态环境经济属性,同时关注生态安全。本框架不仅将生态环境资源转化为可比较的价值评估形式,同时通过设定生态安全阈值对生态资产价值进行双向评估。

(3)评估关键指标真实、量化、可获取。框架结合生态价值的重要性和数据可获取性,其主要指标数据能够运用已有信息技术手段和统计监测体系获取,力求能够真实评估自然资源的变化水平及影响程度。

(4)兼顾开放性、扩展性和实用性。本框架的核算工作,初期仍将基于现有数据从生态学和经济学领域认可的核心功能展开,但随着理论完善、技术进步和制度健全,本框架能够逐步纳入新的评估指标和内容,不断完善核算方法、精确核算结果。

基于以上原则,本生态环境服务价值核算评估框架由价值核算和承载力核算两部分组成,其中价值核算部分基于GEP核算体系,由生态系统调节服务价值、产品服务价值和文化服务价值构成生态资产价值评估框架体系;承载力核算基于生态足迹和生态承载力模型,计算生态系统服务的占用及供给情况,并将二者对比用以评价生态系统的安全性,评估框架结构如图1所示。

图1 区域生态环境服务价值评估框架体系

四、核算指标体系

(一)评估内容与指标选择

生态系统主要包括森林、湿地、草地、荒漠、海洋、农田、城市等7大类型,生态系统功能和服务的多面性决定了生态系统服务具有多价值性*欧阳志云、朱春全、杨广斌等:《生态系统生产总值核算:概念,核算方法与案例研究》,《生态学报》2013年第21期。。本框架结合生态服务核心价值和数据可获取性,核算内容主要包括生物和非生物生产性产品,土壤保持、大气调节、水环境调节、生物多样性等调节性服务,以及文化服务等功能,其核算的概念公式如下:

GEP=GEn*Pn

(1)

GEP=EPi*Pi+EAj*Pj+ECk*Pk

(2)

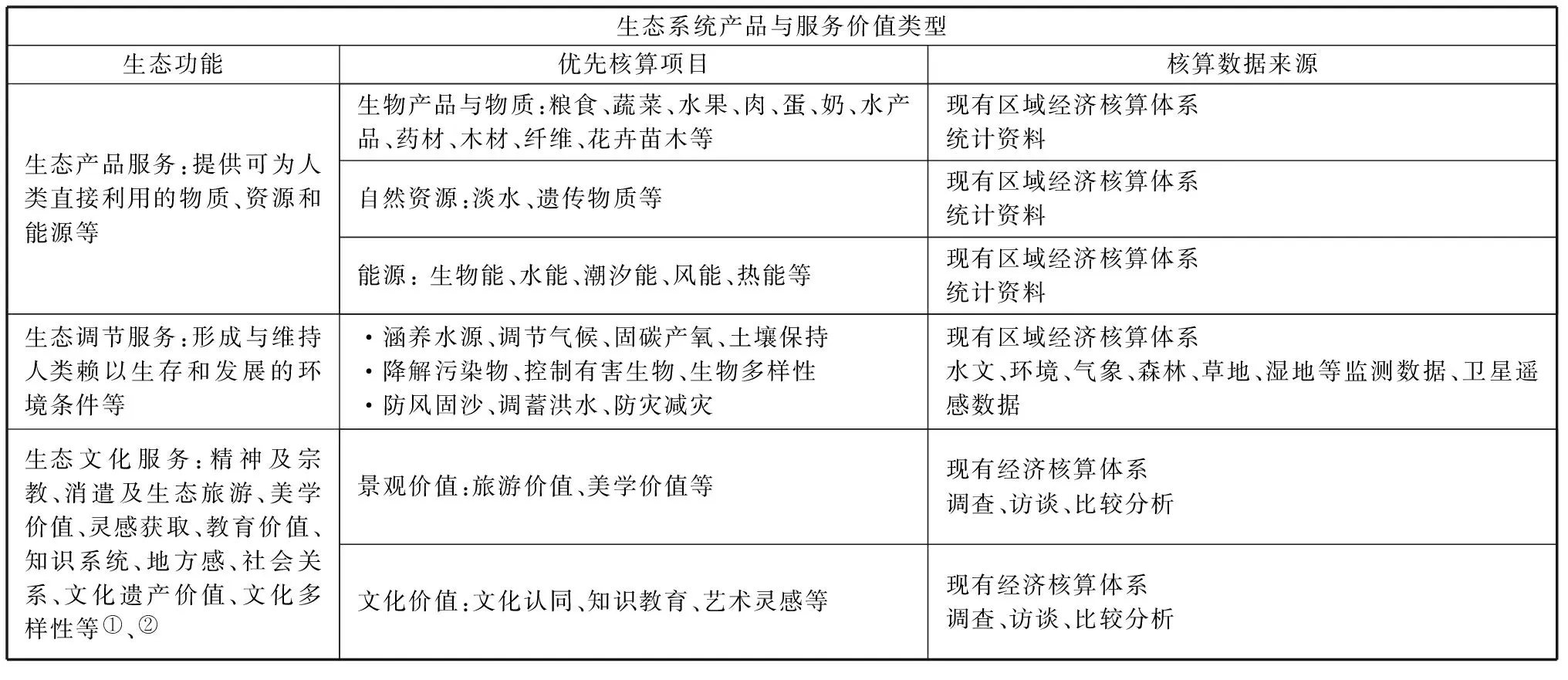

公式(1)中GEP为生态系统服务价值,GEn为n类生态系统服务提供量,pn为n类生态服务的市场价格,GEn又可分为生态系统产品、生态系统调节服务和生态文化服务三类服务,如公式(2)所示。公式(2)中EPi和Pi分别为第i类生态系统产品产量和价格;EAj和Pj为第j类生态系统调节服务功能量与对应的转化价格;ECk和Pk为第k类生态系统文化服务功能量和对应的市场化价格。各类生态系统产品与服务的定价依评估内容而不同,主要使用替代市场技术和模拟市场技术法。替代市场技术是以“影子价格”和消费者剩余来表达生态系统服务功能价格,具体定价方法有费用支出法、市场价值法、机会成本法、旅行费用法等;模拟市场技术主要通过调查、问卷等方式获得支付意愿数据估计服务价值。

表1 生态系统服务价值类型与数据来源

①欧阳志云、朱春全、杨广斌等: 《生态系统生产总值核算: 概念,核算方法与案例研究》,《生态学报》2013 年第21 期。

②Costanza R,Arge R,Rudolf de Groot,et a1. The value of the world's ecosystem services and natural capita1. Nature,1997,( 387) .

(二)主要数据获取参考方式

(1)国民统计数据

现有经济核算体系可以提供多数产品服务价值所需数据,包括:食物、木材、纤维、淡水资源、遗传物质、能源电力、污染物排放等主要统计数据。

(2)土地利用数据和NPP数据

土地利用变化数据、植被净初级生产力(NPP,Net Primary Productivity)数据是核算的基础数据,除通过规划数据和实验测算数据外,还可以通过遥感数据获取。NPP是指绿色植物在单位面积、单位时间所累积的有机物数量,可反映生态系统的结构、功能和质量,是计算营养物质循环、固碳、释氧的数据基础。我国NPP遥感数据集可通过MODIS初级生产力产品(MOD17A3)拼接、校正、转换后得到*陈福军、沈彦俊、李倩:《中国陆地生态系统近30年NPP时空变化研究》,《地理科学》2011年第11期。。

(3)资源环境监测与调查数据

生态调节服务功能包括:涵养水源、土壤保持、降解污染物、控制有害生物、生物多样性、防风固沙、调蓄洪水等多项功能。生态服务价值数据需要统筹规范环保、国土、水利、农业、林业、统计等多个部门的监测和调查数据,并参考相应的技术标准规范。

(4)文化服务价值核算数据

生态系统文化服务价值在核算过程中具有较高的弹性,娱乐和旅游休憩价值是最为常见的核算内容。文化服务价值可分为使用价值和非使用价值核算,评估方法和数据来源如图2所示。使用价值通常以替代价值计算,包括消费者支出和消费者剩余两部分*欧阳志云、朱春全、杨广斌等:《生态系统生产总值核算:概念,核算方法与案例研究》,《生态学报》2013年第21期。,其中消费者支出部分又包括旅行费用和旅行时间两项功能;消费者剩余价值部分通常使用旅行费用法计算游客的支付意愿。生态系统文化服务的非使用价值多通过问卷和访谈获取数据,并使用条件价值法进行计算评估。

图2 文化服务价值数据评估方法和数据来源

五、生态安全阈值计算

本框架采用学界已广泛认可的生态足迹和生态承载力模型计算评估生态系统服务的占用及供给情况,并以此判断生态系统服务的安全程度。框架通过计算资源供给压力和环境消纳压力评估区域生态资源供给、水资源能源供给和各种环境废弃物消纳能力,并参考相应国内外经验、标准和规范设定生态环境的承载力阈值。

(一)生态足迹核算方法

20世纪90年代,Willian E.Rees和Wackernagel提出并完善了生态足迹理论,将人类生产生活所需的资源及废弃物消纳折合成生态生产性土地面积,并与该地区的生态环境承载能力比较判断区域生态承载力水平*Wackernagel M,Onisto L,Bello P,et al. National natural capital accounting with ecological footprints concept. Ecological Economics,1999(29).。生态足迹模型中土地占用类型包括耕地、林地、草地、水域等四类用地,并通过引入均衡因子(equivalence factor)和产量因子(productivity coefficient)两个重要调节因子增加区域间生态足迹的可比性。均衡因子是将各类土地面积转换为标准生产力的土地面积的转换系数;产量因子是区域某一类土地面积的生产能力与对应的整体平均水平的差异*Wackernagel M,Onisto L,Bello P,et al. National natural capital accounting with ecological footprints concept. Ecological Economics,1999(29).。本框架结合生态服务价值核算指标圈定生态阈值核算主要的内容,包括:生物生产性账户、淡水资源账户、能源资源账户构成的资源消费足迹;以及由水污染、大气污染、固体废弃物污染账户构成的环境污染足迹。

生物生产性账户:通过各类土地生产产品产量的热值计算其生产力,并将各类土地面积通过均衡因子转换成可比面积。通常因考虑保护生物多样性因素,还将扣除12%的面积作为生物生产性产品用地承载力。

淡水资源账户:淡水资源足迹是反映对淡水资源的消费量*刘子刚、郑瑜:《基于生态足迹法的区域水生态承载力研究—以浙江省湖州市为例》,《资源科学》2011年第6期。。淡水资源除供给生产生活外,还需维持生态环境的稳定性,淡水资源较为安全的开发率应控制在30%~40%*王西琴、张远:《中国七大河流水资源开发利用率阈值》,《自然资源学报》2008年第3期。。

能源生产环境账户:根据火力、核能、水电等能源生产开发主要占用耕地的实际情况,转化为可比的占用面积,即能源生态足迹。

水污染账户:目前较为通用的水污染足迹计算办法是通过计算污染物处理总成本,然后以单位水资源用水价格为媒介将污染物转化为成本相同的水资源产量计算其足迹*白钰、曾辉、魏建兵等:《基于环境污染账户核算的生态足迹模型优化——以珠江三角洲城市群为例》,《应用生态学报》2008年第8期。。我国各类区域水污染物上限标准可参考《地表水环境质量标准(GB3838-2002)》。

大气污染账户:我国大气污染物监测数据主要包括二氧化硫、氟化物、氮氧化物、粉尘等,框架选择占用面积最大的污染物作为大气污染账户生态足迹。此外,生态足迹模型中通常将吸纳CO2的土地占用面积作为化石能源足迹计算。

固废污染账户:未经无害化处理的固体废弃物常被堆放在有农业生产能力区域,其污染足迹可通过单位土地固体废弃物的可堆积量估算固体废弃物排放占用的耕地面积。

(二)生态承载力与生态安全评估

生态承载力是与生态足迹相对应的概念,通过将生态足迹同区域生物生产面积比较,判断生产消费活动是否处于区域生态系统承载力范围之内。本框架将生物产品、淡水资源、能源、水污染、大气污染、固体废弃物污染等足迹汇总进行环境承载力分析,并将生态服务压力指数ESPi作为生态安全评价的指标,如公式(3):

ESPi-EFi/bcI

(3)

式中,ESPi为第i个账户的生态系统服务压力指数,EFi为第i个账户的生态足迹,ECi为其对应账户生态承载力。生态系统服务压力指数的等级划分和对应状态如表2所示。

表2 生态系统服务压力指数的等级划分*赵先贵、肖玲、马彩虹等:《基于生态足迹的可持续评价指标体系的构建》,《中国农业科学》2006年第6期。

六、小结

为更加准确地评估核算生态系统在社会经济发展中发挥的作用,本文在已有理论和实践探索的基础上,以生态审计和生态文明建设现实需求为导向,探索构建生态系统服务功能价值评估框架体系,形成了包括生态系统产品服务、调节服务和文化服务在内的生态系统服务价值审计核算体系;与此同时,框架创新性地结合生态服务核算指标对应的资源消耗和环境污染足迹,定量判断生态系统的安全水平。框架所需的主要数据均可通过现有经济统计、资源环境监测体系和相应的技术手段获得。核算框架体系在理论基础、实践探索、核算指标、数据支持、开放可比等多个方面具有优势和和特点,但其进一步推广和实践应用仍需尽快完善以下保障支撑体系:

第一,明确生态价值核算核心指标体系。生态系统服务类型多样,差异性大,生态审计核算急需基于生态产品、水源涵养、土壤保持、生物多样性保护、固碳释氧、灾害防护、调节气候、环境净化等核心功能,通过制度标准确定核心指标,满足区域评价和比较需要。

第二,整合规范核算指标数据收集体系。应尽快规范生态服务价值核算与审计指标数据的收集标准,形成规范标准的生态服务价值数据监测体系,保证核算结果的通用性和可靠性。

第三,标准化生态服务价值核算方法体系。目前各类生态服务价值核算方法并未统一,需尽快结合已有研究和实践经验,归纳不同方法的特点和适用范围,形成核算标准。

第四,科学确定生态安全阈值的参数体系。目前我国尚没有普遍认可的土地生产力水平均衡因子和产量因子数据,相关研究多套用国外标准,弱化了核算的准确性和针对性。急需开展全国及各区域均衡因子和产量因子体系核算工作,确定生态安全阈值的参数体系。

第五,构建核算制度保障体系。本框架需要完善相关管理制度和核算组织机构。与此同时,还需协调包括宣传、环保、国土、财政等多部门,形成区域试点经验汇总反馈机制,完善评估框架体系。

(责任编辑:曹守新)

2016-12-05

杜鹏,深圳大学师范学院讲师,博士。

本文系教育部人文社会科学研究项目“智慧旅游背景下信息弱势群体的特征分析与帮扶策略研究”(项目编号:14YJCZH023)、广东省哲学社会科学“十二五”规划项目“‘美丽广东’背景下城市旅游效率评价及发展机制研究”(项目编号:GD14YGL06)、广东省教育厅特色创新类项目(人文社科类)“互联网背景下游客教育供需特征分析与发展策略研究”(项目编号:2015WTSCX093)的阶段性成果。

X171.1

A

1003-4145[2017]03-0133-06

猜你喜欢

小资CHIC!ELEGANCE(2022年1期)2022-01-11

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

数学物理学报(2020年3期)2020-07-27

意林(儿童绘本)(2018年9期)2018-10-12

心声歌刊(2018年6期)2018-01-24

燕山大学学报(2015年4期)2015-12-25

当代贵州(2015年5期)2015-12-07

华东理工大学学报(自然科学版)(2015年2期)2015-11-07

小主人报(2015年5期)2015-02-28