税收竞争与公共支出结构

——来自县级政府的视角

2017-03-28 01:04蒲龙

中南财经政法大学学报 2017年2期

蒲 龙

(中国人民大学 财政金融学院,北京 100872)

税收竞争与公共支出结构

——来自县级政府的视角

蒲 龙

(中国人民大学 财政金融学院,北京 100872)

税收竞争是政府吸引流动性要素采取的主要手段,本文以税收竞争和公共支出结构为研究切入点,构建一个简单理论模型,发现税收竞争下公共支出水平不仅低于最优规模,并且结构无效率。政府为吸引流动性要素会偏好于生产性支出,而忽视福利性支出。利用2000~2006年的全国县级政府面板数据,对该结论进行验证,实证结果显示税收竞争会显著降低福利支出水平,但对生产性支出不会产生显著影响。通过分区域子样本回归和稳健性检验,这一结论依然成立。

税收竞争;公共支出结构;生产性支出;福利性支出

一、引言及文献综述

自1994年分税制改革以来,我国地方政府的财政自主权得到显著提升,随着市场化进程的不断完善,资本流动性增强,为地方政府争夺税基、发展经济提供了得天独厚的条件。作为政府吸引流动性要素的主要手段,税收竞争一直是理论界研究的重点。Tiebout最早研究竞争对公共服务供给的影响,他认为政府间竞争如同市场间竞争一样,可以提高辖区居民效用水平,有利于改善地方公共品的支出效率[1]。Zodrow和Mieszkowski以及Wilson通过严格的理论推导,构建了标准的税收竞争模型[2][3]。他们认为政府为了吸引流动性要素,会出现一种“竞争到底”(race to the bottom)的囚徒困境,每个地方政府都会选择降低税率来吸引资本,均衡下税率设置过低,进而影响公共服务的供给。此后大量文献围绕这一结论进行补充,不断放松前提假设,但得到结论基本一致。随着公共选择学派的诞生,相当一部分经济学家回归到Tiebout的结论,认为税收竞争会提高地方公共品的供给效率,他们认为政府并不是 “仁慈的”,而更像“利维坦”似的怪兽,追逐自身财力的最大化,而由于税收竞争的存在,使得政府不能过分扩张,反而有利于公共品的供给[4][5]。

由此看出,关于税收竞争对公共服务的影响是有争议的。借鉴Barro等人将政府支出划分不同结构[6],Keen和Marehand开创性地将政府支出结构与税收竞争联系在一起,他们认为税收竞争不仅会使得公共品的供给数量低于最优规模,同时由于生产性支出能够直接提高资本的边际回报,为吸引国外投资者,政府会偏好于生产性支出,而与非流动性的辖区居民效应有关的福利性支出则关注较少,进而造成公共支出结构上的无效率[7]。他们总结为“大致上说……税收竞争会带来太多的商业中心和机场,但是太少的公园和图书馆”,此后Matsumoto一系列文章,通过放松假设条件如假设劳动力也具有流动性、将生产性支出再次细分以及引入竞争厂商个数等对税收竞争与政府公共支出进行研究[8][9][10]。实证方面, Borck将政府提供的公共服务分为三类:(1)生产性支出;(2)提高流动性劳动力的福利性支出,如歌剧院、博物馆等;(3)提高非流动性劳动力的福利性支出,如社会救助等。通过德国的社区数据,他们发现,在德国的社区之间存在着显著的交互影响,而且不同的支出类型影响系数差距较大[11]。Winner通过比较邻近国家之间法定税率的差异,构造出税收竞争程度指标,利用工具变量法,实证发现,在税收竞争下政府支出更偏好于生产性支出[12],直接验证了Keen和Marehand的结论[7]。

与国外研究相比,国内对于税收竞争的研究相对较晚。早期主要研究我国是否存在税收竞争,如沈坤荣和付文林利用空间滞后模型发现我国地方政府税收竞争反应函数斜率为负[13]。郭杰和李涛研究也发现,我国省级政府之间的不同税种之间存在着显著的空间策略效应[14]。随着数据的丰富以及计量手段的完善,对于税收竞争的研究也相对细化,龙小宁等利用工业企业数据库以及县级数据,证实我国县级政府间也存在着显著的税收竞争[15]。杨龙见和尹恒也得到类似的研究结论[16]。

除了验证税收竞争的存在性外,也有文献研究税收竞争和政府支出间关系。郑尚植研究了税收竞争与公共支出结构的关系,他发现短期内税收竞争对公共支出结构存在扭曲效应,但在长期中这种扭曲效应会消失[17][18]。亓寿伟和王丽蓉通过对省级面板数据研究,发现不同税种间的竞争对公共服务水平影响不同[19]。冷毅和杨琦从理论层面推导了税收竞争与支出结构间的关系[20]。尹恒和朱虹发现了县级政府支出的生产性偏好,但认为这种内在的偏好是地方政府向上负责所引起的[21]。

已有税收竞争方面的研究取得了丰硕成果,但也存在不足。一是大多数文献主要集中于研究税收竞争存在性,缺乏税收竞争对经济社会影响的研究。二是目前文献从省级层面出发较多,而没有顾及省以下地方政府税收竞争相关研究。为弥补上述不足,本文将研究视角集中于县级政府层面,相对已有研究更为微观,数据更为丰富;本文利用2000~2006年全国县级数据,侧重研究税收竞争对政府支出结构的影响。

二、理论模型

参照Zodrow和Mieszkowski以及Matsumoto的模型,本文构建出一个包含税收竞争在内的政府公共支出结构的简单模型[2][9]。

假设一个国家有N个地区,为了简单起见,我们不考虑地区间的异质性。假定每个地区由政府、代表性消费者和厂商构成。消费者拥有生产要素,包括资本k、土地和劳动等。其中资本可以在辖区内自由流动,劳动和土地不可流动。厂商雇佣资本、土地和劳动等生产要素,生产同质的最终消费品。另外根据Keen和Marchand等人的研究[7],我们假定政府提供两种类型的公共支出,一种能够提升居民效用水平,即福利性支出g。另一种能够提升要素的边际生产率,使得产出增加,即生产性支出p。同时也假定一单位的最终产品可以转换为一单位的私人消费品或一单位的福利性支出或一单位的生产性支出,政府通过征收属地资本税来对公共支出进行融资,假设政府征收的税率为ti,同时政府满足预算约束平衡即:g+p=tiki①。

假设地区间的生产技术水平一样,生产函数为Y=F(ki,p),满足常见的新古典生产函数的性质,即边际产出递减,且二阶连续可微。生产性支出与私人资本之间存在互补性,即随着生产性支出的增加,资本的边际生产率会上升。另外我们假设生产函数对私人投入是规模不变的,也就说明此时生产性支出属于“要素扩张型”的支出。由此可得关于生产函数的一个约束条件:

Fkpk-Fp<0

(1)

企业雇用生产要素进行生产,对企业而言,目标是利润最大化,一阶条件为:r=Fk-ti,其中r表示资本的税后净收益,对其全微分后可得:

(2)

由上述两个假定可以看出:第一,企业在决定投资时,主要关注的是当地的税负水平与生产性支出水平,与该地区的福利性支出水平无关。第二,如果一个地区税率越高,则资本容易流出,税率越低,资本容易流入。这符合一般税收竞争文献中所称的竞争到底的现象,但由于生产性支出可以提高资本的边际生产率,所以一个地区生产性支出越高,则资本容易流入,生产性支出越低,资本容易流出。

假定消费者的效用函数为U(ci,g),满足一般的效用函数条件,即严格拟凹,并二阶连续可微,另外假设私人消费和政府提供的福利性支出都是属于正常品。

假定政府是“仁慈”的,其目标是最大化辖区内居民效用,政府的目标函数及约束如下所示:

s.t:g+p=tiki

将私人消费水平ci带入到目标函数,构建拉格朗日函数:

其中λ是拉格朗日乘子,一阶条件有:

(3)

Ug-λ=0

(4)

(5)

由式(3)和式(4)可得:

(6)

根据式(6)可知,当存在税收竞争时,福利性支出的供给量小于最优状态。如果政府通过征收一次总量税来为公共支出融资,那么在最大化消费者的效用时,资源配置应该达到最优,也就是消费者从一单位私人消费品中得到的效用增加量,等于他在一单位福利性支出中得到的效用增加量。而如果政府以扭曲性税收来融资,则会带来资源的错配,所以在税收竞争的情况下,福利性支出供给不足。

由式(3)、式(4)、式(5)可知:

将式(2)带入化简,并结合式(1)可得:

(7)

式(7)说明在税收竞争下,生产性支出的供给也低于最优状态,生产性支出的边际产出大于其边际成本,因此供给不足。

结论1:在税收竞争下,无论是福利性支出还是生产性支出,整体公共服务水平均低于最优规模。

进一步,由于我们区分了不同的公共支出类型,所以我们可以观察在税收竞争时,政府的公共支出结构会受到什么影响。由式(3),可以得出:

在资源最优配置下,生产性支出的边际产出应该与福利性支出的边际收益相等,但是在税收竞争下,政府更偏向于生产性支出,如果政府能够将一部分生产性支出转为福利性支出,那么会提高整个社会福利水平。与Keen和Marchand及Matsumoto等人研究一致,在税收竞争的情况下,公共支出结构也是无效的,政府投入了较多的生产性支出,而投入相对较少的福利性支出[7][9]。

结论2:当存在税收竞争时,政府更加偏重于生产性支出。

三、研究方法设计

(一)指标设计

为验证理论模型得出的结论,本文在中国县级层面政府支出结构上进行了实证检验。之前有学者也进行过类似的研究,具有代表性的研究是尹恒和朱虹,他们认为县级政府产生生产性偏好的主要原因是在中国的经济社会体制下,县级政府向上负责,在保证基本的刚性支出外,会将自有收入中的增量部分用于生产建设支出,以期提高地区经济发展水平[21]。本文也认为县级政府支出存在生产性偏好,但产生的原因是政府间自发的税收竞争。当地方政府为吸引流动性要素而选择主动降低税率时,财政收入不可避免会降低,使得整体公共服务水平低于最优规模,但由于生产性支出能提高资本的边际报酬,所以政府偏好生产性支出。

从县级数据出发,基于数据的可获得性,本文主要选取两类支出来分别代表生产性支出和福利性支出②:基本建设支出、社会保障支出。为了消除规模效应,在模型中我们选择这两类支出人均对数值。

总之,现代企业为实现持续发展目标并获得更大经济效益,做好财务预算编制管理与执行管理工作是基础,对业务运营模式进行合理规划,最终实现预设的财务管理目标。应严格落实财务预算编制流程并加强对相关部门的管理,进而为预算编制工作有效开展奠定基础。并加强预算的执行情况,建设相关制度或体制或加强人员培训等,为预算目标早日实现贡献力量。

本文的核心解释变量是税收竞争,这是一个较为复杂的指标。现阶段文献中对该指标的处理一般有以下几类:(1)直接以法定税率的差异作为衡量税收竞争程度指标,例如研究国家之间的税收竞争。如Winner[12]。(2)以实际有效税率来衡量,部分学者倾向于用实际有效税率来代理税收竞争,龙小宁、王小龙等通过微观企业数据来加总获得县级层面的实际有效税率,并以此来衡量税收竞争[15][22]。(3)通过构建竞争程度指标来代理税收竞争,傅勇和张晏提出用省份的实际有效税率的平均值除以外资企业的有效税率来代理税收竞争变量[23]。

综合现有文献并结合数据的可获得性,参照傅勇和张晏等人的研究思路[23],本文设定税收竞争指标为某一省的宏观税负水平除该省内部县级政府的宏观税负水平,具体而言:

(8)

其中分子为第i县所在j省在第t年的宏观税负水平,分母为第i县在第t年的宏观税负水平。该比值越大说明第i县的宏观税负水平越低,政府参与税收竞争程度就越高。根据县级税收数据的可获得性,我们加总一个县当年增值税、企业所得税、个人所得税以及营业税总和,用该值来近似衡量县级税收收入④。

对县级政府而言,转移支付收入也是其收入的重要组成部分,现阶段转移支付主要分为三种:一般性转移支付、税收返还和专项转移支付。已有大量文献指出转移支付会对地方支出行为产生影响,如付文林和沈坤荣[24]、杨龙见等[25]、李永友[26]、毛捷等[27]等。因此在后文实证中控制这三类转移支付的人均对数值。不同的经济发展水平对公共服务的要求也不同,根据已有文献,我们控制县级人均实际GDP,第一产业、第二产业占GDP比重,以及一些社会变量,如财政供养人口、城镇化水平,以及小学生、中学生占人口比重。

除了上述的各控制变量外,还应该注意,县级政府支出行为还可能受到一些不可观测的因素影响,因此我们控制住县级层面的固定效应,为了消除时间趋势对公共支出的影响,我们也控制了时间固定效应。此外为缓解模型潜在内生性,在实证中,我们将所有的解释变量均取滞后一期。

(二)计量模型

根据上述描述,我们最终设计的计量模型为双向固定效应模型:

(9)

式(9)中,Eit为两类公共支出的人均对数值, taxcompeit-1为税收竞争的滞后一期,lnperequit-1为一般性转移支付的人均对数值的滞后一期,lnperrebit-1为税收返还的人均对数值的滞后一期,lnperspeit-1为专项转移支付的人均对数值的滞后一期。Xit-1为其余各控制变量的滞后一期,具体包县级人均实际GDP对数值,第一产业、第二产业占GDP比重,财政供养人口,农业人口占比,以及小学生、中学生占人口比重等。wi为不可观测的县级固定效应,ttt为时间固定效应,εit为独立同分布随机干扰项。

根据理论模型的结论1,我们预期λ应该对两类支出具有负向作用。依据结论2,我们预期λ对于福利性支出的负向影响幅度应该大于生产性支出。

(三)数据

本文主要选取2000~2006年全国县级面板数据,数据来源于《全国地市县财政统计资料》、《中国县市社会经济统计年鉴》。其中财政经济方面数据来自于《全国地市县财政统计资料》,社会方面数据来自于《中国县市社会经济统计年鉴》。《全国地市县财政统计资料》由财政部公布,详细记载全国县级政府经济及财政收支信息,目前对于县一级的财政数据只更新至2009年。但由于财政收支口径在2007年发生较大改变,为了使研究变量具有可比性,根据刘怡[28]及杨龙见[25]等人研究,本文选取2000~2006年的样本区间。另外由于西藏地区的数据缺失严重,因此没有包括西藏地区的县级样本,考虑行政体制的影响,本文研究样本也剔除了4个直辖市以及一些地市级以上的辖区。

四、实证结果

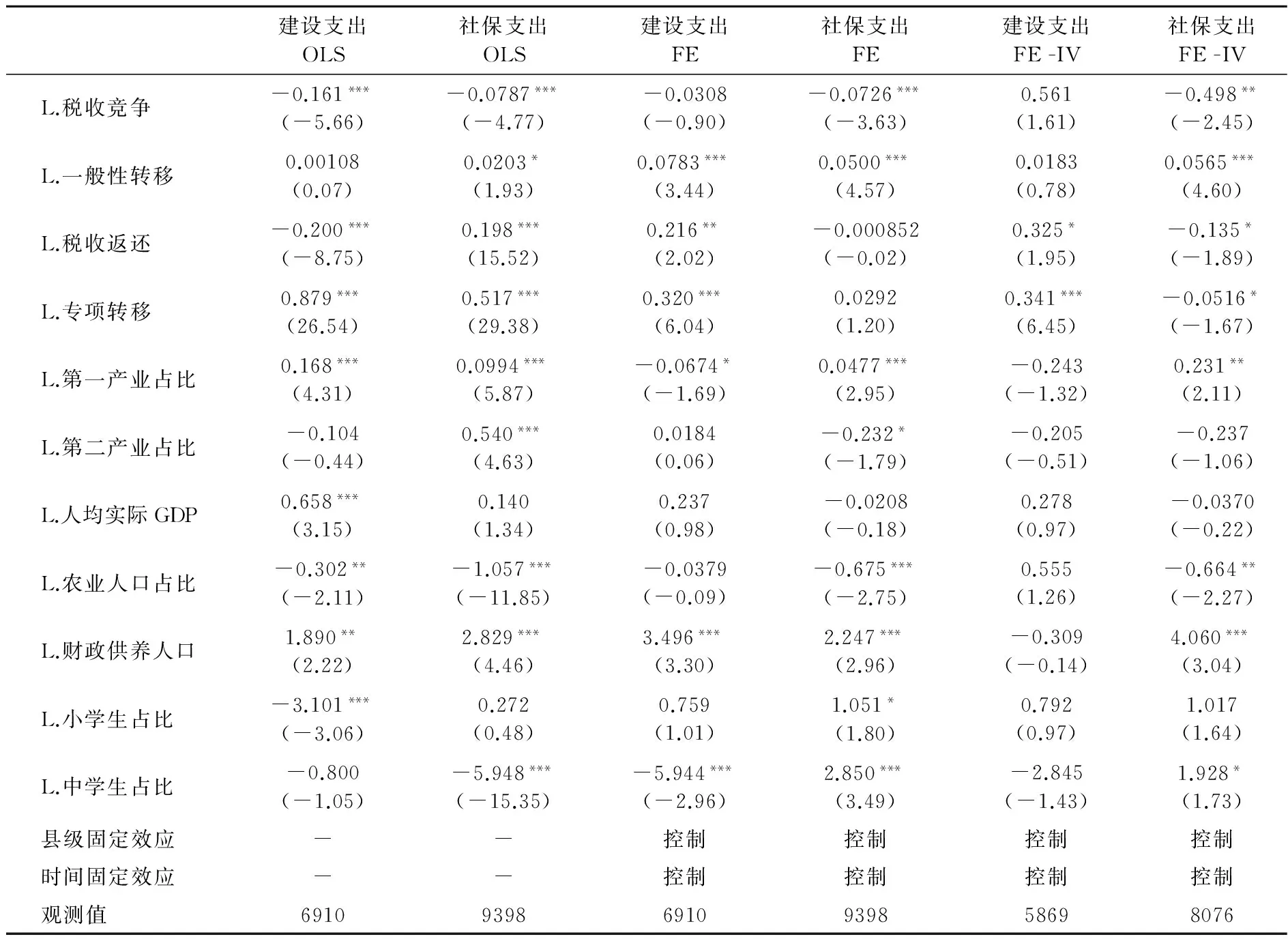

实证结果如表1所示,我们首先利用OLS估计式(9),结果如表1中的第一和第三列所示,税收竞争对基本建设支出和社保支出均有显著的负向影响,具体而言,随着上年税收竞争增加1%,县级政府会显著降低今年基本建设支出0.161%,显著降低今年社保支出0.0787%。这与前文的理论模型相反,即税收竞争对基本建设支出的影响程度高于福利性支出。但由于OLS假设模型残差项与所有的解释变量正交,可能会由于存在不可观测的固定效应,使得这一条件得不到满足,从而产生估计偏误。因而我们又利用了面板方法,消除这种不可观测效应。结果如表1中的第四和第五列。可以看出变量的估计系数发生了明显的变化,具体而言,虽然税收竞争对基本建设支出的影响仍然为负,但是在统计上并不显著。而对社保支出产生了显著的负向影响,不过系数相比于OLS有所下降,具体而言,上年税收竞争增加1%,会显著降低今年社保支出0.0726%。该结论验证了我们理论模型得出的结论,即在税收竞争下,地方政府存在明显的生产性偏好。

利用将解释变量滞后一期以及面板固定效应方法,能够在一定程度上缓解内生性问题,但如果税收竞争本身存在惯性,且与模型残差项中随时间变化的因素相关,那么我们的模型仍然可能存在一定的内生风险。最优的处理方法是找出与税收竞争相关,并与模型残差项无关的工具变量。但有效的工具变量在实践中很难寻找,具体到本文的研究,受限于县级数据,很难找出一个合理的工具变量。为此,本文利用更高阶的滞后变量充当内生解释变量的工具变量,具体而言,我们利用税收竞争的滞后二阶做其滞后一阶的工具变量,利用面板工具变量法重新进行估计。对基本建设支出人均对数值和社保支出人均对数值分别利用面板工具变量法时, LM检验的P值均为0,拒绝工具变量识别不足的原假设。同时弱工具变量的Cragg-Donald统计量分别为79.211和88.707,远大于Stock-Yogo弱识别检验10%的阀值,说明所选取的工具变量不存在弱工具变量的问题。面板工具变量法的估计结果如表1中最后两列所示,从中可以看出,税收竞争虽然会对基本建设支出有正向的作用但是在统计上并不显著,同时税收竞争能够显著降低生产性支出。不过在面板工具变量估计中,系数相对更大,但是工具变量法一般也倾向于高估。由此看出即使变换工具变量法重新估计后,依然能够验证我们的理论模型,即在税收竞争下,地方政府明显偏好于生产性支出。

转移支付对公共支出结构的影响以表1中第四和第五列为例说明。不出意外,一般性转移支付对公共支出水平具有显著的正向影响,这说明了一般性转移支付的具有较为明显的“粘蝇纸”效应,具体而言,随着一般性转移支付增加1%,地方政府会显著增加建设支出0.078%,显著提高社保支出0.05%,对于生产性支出的促进系数明显大于福利性支出。而税收返还更是明显,模型显示随着税收返还增加1%,地方政府会显著增加0.216%的基本建设支出,但对社保支出的影响并不显著。专项转移支付同样会显著提高基本建设支出0.32%,但不会对社保支出产生显著影响。单从转移支付的三类形式来看,地方政府依然存在明显的生产性偏好。

表1 回归结果

注:***、**、*是指在1%、5%以及10%的置信水平上显著;括号内为t统计量.

表1是将全国所有县级政府进行回归分析,但在现实中,我国东中西部地区,社会经济发展差异明显,中东部地区县域经济整体水平要高于西部地区,因此,我们有必要进行分区域子样本回归,具体结果如表2所示。为了节省篇幅,表2中没有给出OLS、面板工具变量法的估计结果以及其余控制变量的系数。从表2中可以看出,无论是东、中、西部地区,税收竞争都不会对生产建设支出产生显著的影响。而对于福利性支出而言,税收竞争会显著降低东部和中部县域的福利性支出水平,其中东部地区降幅约为中部地区的2倍。仔细思考不难发现,现阶段我国县域经济发展参差不齐,对于东部地区县域而言,其公共支出水平要高于中西部地区县域,由于基数较高,所以当县级政府参与到税收竞争中时,东部地区相对中西部地区而言,竞争更为激烈,对福利性支出降幅较大,而对中部地区而言,福利性支出基数本来就不高,在参与到税收竞争时,地方政府可用来减少福利性支出的幅度就会低。反映在表2中,随着税收竞争增加1%,东部地区县级政府会显著降低0.132%的社保支出。而中部地区会显著降低0.055%的社保支出。对于西部地区县级政府而言,则出现一个有趣的现象,那就是税收竞争对生产性支出和福利性支出都没有显著影响。这其实符合Cai和Treisman的研究结论[29],对于初始禀赋处于劣势的地区,可能理性预期到不可能在与其他地区竞争中胜出,索性就不参与竞争。因而其公共支出规模虽然会下降,但是基本上不存在明显的结构偏好。

表2 分区域子样本结果

注:***、**、*是指在1%、5%以及10%的置信水平上显著;括号内为t统计量.

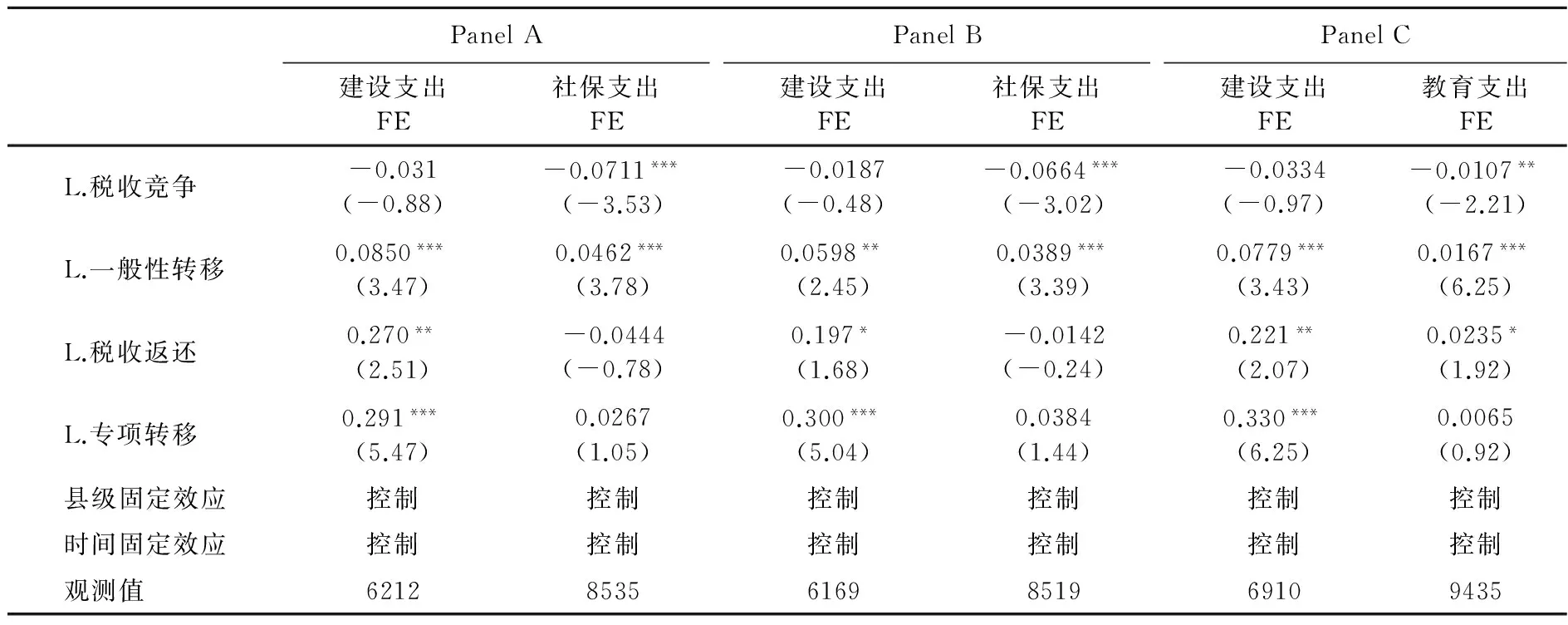

无论从主回归结果还是分区域子样本回归结果来看,在税收竞争的情况下,地方公共支出不仅规模上低于最优水平,结构也发生了扭曲,地方政府更偏好于生产性支出。为了验证上文实证中得出的结论,我们继续进行稳健性检验,检验结果汇报在表3中。

首先,本文选取的样本跨度为2000~2006年,对于县级政府而言,在此期间内发生了一个较大的行政体制改革——省直管县。该改革自2004年开始试点,并逐步推广至全国,省直管县是“渐进性”的政府治理结构改革,其意图在于通过财政“省直管县”使得财政关系少一级政府,最终实现行政管理的“扁平化”[22]。所以省直管县会对县域经济产生影响,从而使得县域公共支出结构发生变化。因此我们在样本中删去在研究期间内进行财政省直管县的样本。由于浙江省1953年就实施省直管县,海南省自建省伊始就实行省直管县,所以直接剔除这两省的样本。最终得出的回归结果如表3中的Panel A所示④。可以看出,剔除省直管县的样本外,税收竞争对县级政府公共支出结构的影响方向与系数和表1一致,可以看出没有参与省直管县的县级政府依然存在显著的生产性偏好。

除了考虑省直管县会对样本造成影响外,由于本文研究样本是全国范围的县级政府,而对一些少数民族自治县或自治旗而言,可能存在一定的中央政府偏好,使得其财政支出结构不同于其余的县级政府,因此在Panel B中考虑剔除少数民族自治县或自治旗后的子样本。从表3中可以看出,剔除后的样本与表1结论一致,只不过影响系数稍微降低。同样说明税收竞争使得县级政府偏好于生产性支出。

另外,由于社保支出在一定程度上属于地方政府的刚性支出,因此,地方政府可能必须要保证社保支出规模,因而无法正确反映出支出偏好。所以我们转变福利性支出的代理变量,利用人均教育支出来替代人均社保支出,采用同样的处理方式,重新估计了税收竞争对基本建设支出和教育支出的影响,具体结果如表3中Panel C所示,税收竞争对基本建设支出没有显著影响,但是会在5%的显著性水平上显著降低了教育支出,这表明,我们前文得出的结论是正确的,税收竞争下地方政府会偏好于生产性支出,而忽视福利性支出。

表3 稳健性检验

注:***、**、*是指在1%、5%以及10%的置信水平上显著;括号内为t统计量.

五、结论

本文通过构建一个包含税收竞争和公共支出结构的简单模型,分析了税收竞争对地方政府公共支出结构的影响,理论模型揭示出税收竞争对公共支出带来的两方面影响:第一,税收竞争使得地方财力下降,所以会从总体上降低公共服务的供给,使得规模低于最优状态。第二,由于生产性支出能够直接作用于流动性要素,所以在税收竞争下,地方政府会更加偏好于生产性支出而忽视福利性支出。通过我国县级政府2000~2006年的面板数据,实证上检验了理论部分的结论,结果表明,税收竞争虽然对生产建设支出影响不显著,但是方向是负向,更重要的是税收竞争会使得县级政府显著降低福利性支出水平,从而使得公共支出结构发生扭曲。

本文分析具有以下的政策启示:第一,对于地方政府间的支出结构的矫正,除了要改变地方政府官员的考核机制外,还需要注意引导合意的税收竞争。其二,不同地区的税收竞争引起的支出结构变化不同,现阶段,由税收竞争引起的支出结构偏差主要集中于中东部地区,因此要规范中东部地区的税收竞争,防止出现恶性税收竞争。

注释:

①在我国现实中,税收收入仅占县级财力的一部分,研究中应该包括转移支付数据,假设转移支付为外生变量,则是否添加进入政府预算约束不会对后文结论产生影响。在实证分析中,当然会控制转移支付变量。

②在后文稳健性检验中,考虑替换不同的支出类型。

③这四类税种为县级税收收入的主要来源。

④为节省篇幅,稳健性回归未报告OLS、面板IV等估计结果以及其余控制变量系数。

[1] Tiebout,C.M.A Pure Theory of Local Expenditures[J].Journal of Political Economics,1956,(64):416—424.

[2] Zodrow,G.R.,Mieszkowski,P.Pigou,Tiebout.Property Taxation,and the Under-provision of Local Public Goods[J].Journal of Urban Economics,1986,(19):356—370.

[3] Wilson,J.D.Trade,Capital Mobility and Tax Competition[J].Journal of Political Economics,1987,(95):835—856.

[4] Rauscher,M.Leviathan and Competiton among Jurisdiction:The Case of Benefit Taxation[J].Journal of Urban Economics,1988,(44):59—67.

[5] Edwards,J.,Keen,M.Tax Competition and Leviathan[J].European Economics Review,1996,(40):113—134.

[6] Barro,R.J.Government Spending in a Simple Model of Endogenous Growth[J].Journal of Political Economics,1989,(98):S103—S105.

[7] Keen,M.,Marchand,M.Fiscal Competition and the Pattern of Public Spending[J].Journal of Public Economics,1997,(66):33—53.

[8] Matsumoto,M.A Note on Tax Competition and Public Input Provision[J].Regional Science and Urban Economics,1998,(28):465—473.

[9] Matsumoto,M.A Note on the Composition of Public Expenditure under Capital Tax Competition[J].International Tax and Public Finance,2000,(7):691—697

[10] Matsumoto,M.The Mix of Public Inputs under Tax Competition[J].Journal of Urban Economics,2004,(54):389—396.

[11] Borck,R.Capital Skill Complementarity,Fiscal Competition and the Composition of Public Spending[J].Finanz Archiv,2005,(61):488—499.

[12] Winner,H.Fiscal Competition and the Composition of Public Expenditure:An Empirical Study[J].Contemporary Economics,2012,(6):38—54.

[13] 沈坤荣,付文林.税收竞争地区博弈及其增长绩效[J].经济研究,2006,(6):16—26.

[14] 郭杰,李涛.中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009,(11):54—64.

[15] 龙小宁,朱艳丽,蔡伟贤,李少民.基于空间计量模型的中国县级政府间税收竞争的实证分析[J].经济研究,2014,(8):41—53.

[16] 杨龙见,尹恒.中国县级政府税收竞争研究[J].统计研究,2014,(6):42—49.

[17] 郑尚植.财政竞争与地方政府的公共支出结构——基于国内外文献的一个思考[J].云南财经大学学报,2011,(6):15—21.

[18] 吕炜,郑尚植.财政竞争扭曲了地方政府支出结构吗?——基于中国省级面板数据的实证检验[J].财政研究,2012,(5):36—40.

[19] 亓寿伟,王丽蓉.横向税收竞争与政府公共支出[J].税务研究,2013,(12):74—76.

[20] 冷毅,杨琦.财政竞争对地方政府财政支出结构的影响研究——基于民生和发展的权衡[J].江西财经大学学报,2014,(4):30—38.

[21] 尹恒,朱虹.县级财政生产性支出偏向研究[J].中国社会科学,2011,(1):88—101.

[22] 王小龙,方金金.财政“省直管县”改革与基层政府税收竞争[J].经济研究,2015,(11):79—93.

[23] 傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3):4—12.

[24] 付文林,沈坤荣.均等化转移支付与地方财政支出结构[J].经济研究,2012,(5):45—57.

[25] 杨龙见,徐琰超,尹恒.转移支付形式会影响地方政府的收支行为吗——理论研究和经验分析[J].财经研究,2015,(7):95—108.

[26] 李永友.转移支付与地方政府间财政竞争[J].中国社会科学,2015,(10):114—133.

[27] 毛捷,吕冰洋,马光荣.转移支付与政府扩张:基于“价格效应”的研究[J].管理世界,2015,(7):29—41.

[28] 刘怡,刘维刚.税收分享、征税努力与地方公共支出行为[J].财贸经济,2015,(6):32—44.

[29] Cai,H.B,Treisman,D.Does Competition for Capital Discipline Governments? Decentralization,Globalization,and Public Policy[J].American Economic Review,2005,(95):817—830.

(责任编辑:肖加元)

2017-01-13

蒲 龙(1988— ),甘肃陇南人,中国人民大学财政金融学院博士生。

F810.4

A

1003-5230(2017)02-0050-09

猜你喜欢

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

消费导刊(2018年17期)2018-11-27

现代企业文化·综合版(2017年5期)2017-06-14

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23