探讨我国信用风险度量模型的应用

2017-05-14 01:11吴媛邓晓盈汤盼园

价值工程 2017年3期

吴媛 邓晓盈 汤盼园

摘要: 本文阐述了财务分析和信用风险度量模型在信用评级上的重要性。从信用评级发展角度出发,对传统信用风险评价方法和现代信用风险模型的发展进行了总结,揭示了传统信用风险评价方法存在的弊端,现代信用风险模型的优点是减弱主观判断的因素。最后通过各个模型的优缺点总结选择适合我国信用风险度量模型应从我国实际情况出发。

Abstract: This paper describes the importance of financial analysis and credit risk measurement model in credit rating. From the perspective of the development of credit rating, the development of traditional credit risk assessment method and the modern credit risk model is summarized. The disadvantages of the traditional credit risk assessment method are revealed. The advantages of the modern credit risk model are the factors can weaken the subjective judgment. At last, through the advantages and disadvantages of each model, it is concluded that the credit risk measurement model in China should be based on the actual situation of China.

关键词: 信用风险;信用评级;风险度量模型

Key words: credit risk;credit rating;risk measurement model

中图分类号:F832.2 文献标识码:A 文章编号:1006-4311(2017)03-0026-03

0 引言

信用发展是随着社会进步和市场经济而来的。西方发达国家因其经济发展的需求建立了完善的信用管理体制,我国金融市场规模也在不断的扩大、市场体制也在逐步完善,信用管理体制的匮乏已经成为我国现阶段的重要问题,我党十七大和十七大六中全会提出了建立社会信用体制的要求,随后《社会信用体系建设规划纲要》也被提出,社会信用体系建设成为了我国经济建设的重要任务和主要课题。

信用风险也就是我们说的在交易当中的违约风险,在金融市场交易当中,往往存在一种现象——信息不对称。这使金融市场交易者面临着信用风险,降低了市场的交易率。近几年,随着经济的不断发展,在金融市场当中信用风险越来越大,也越来越复杂,并不断积累上升。

信用风险已经引起人们的高度重视,人们更加关注评级技术和其影响效果。在我国诸多学者利用已有的信用风险度量模型对金融业进行风险度量研究并分析其适用性。唐海鸥通过30家房地产公司的财务数据验证了z 值模型的有效性[1]。向军通过运用BP 人工神经网络模型和Logistic模型对现代企业信用风险进行评级,证明了人工神经网络方法在信用评级当中优于Logistic方法[2]。王琼在理论上将KMV模型同其他模型进行对比分析,认为KMV模型在评价上市公司的信用风险上比较适用[3]。基于以上学者分析和实证研究的综述,在本文中探讨各种模型在金融行业的可行性。我国信用评级与国际相比,起步较晚,缺乏对信用评级数据的整理与归纳,对企业数据库的建立更是薄弱。所以要根据现有的信用风险度量模型的特点,创建适合我国国情的信用风险度量模型仍然处于研究当中。

1 信用风险度量模型的重要性

信用评级给投资双方建立了信息桥梁,使市场上的资金不再因信息不对称而无法发挥其功能、减少了金融机构对企业繁琐检查的程序,使资本市场得到了增效。然而信用评级机构是否能站上合理、公正、客观、正确的角度对待评级对象,主要因素有两个:第三方信用评级机构本身必须是独立的,无外界干扰、评级过程当中采用的评级技术是否合理。信用评级机构的独立性得不到认可,那么结果必然受到人们质疑。所以前者存在人为因素,不好把握判断。

评价企业价值的第二因素是评级技术,评级技术是对公开信息和收集私人信息进行加工、整理和挖掘,还有对信息抽象成为主要信用质量的决定性变量或成分,并对这些影响因子进行有效分析,最终得到可以用来评价风险程度的信用等级级别。一旦评级机构的评级技术有误,则评级结果必然与实际情况相差甚远,那么对投资者来说一个错误的信息必然损失惨重;对企业来说因得不到投资者的青睐,融资资本将大大降低,这样扭曲了金融市场的机能。所以信用风险度量模型的重要性要得到必要的重视,建立一个正确和适合我国普遍性的评级模型是发展信用市场当前的主要任务。

2 传统信用风险评价方法

传统信用风险评价方法主要是专家分析法,借助于债务人的财务信息和个人素质等方面,通过分析经济体的各种信息最终主观的评估信用等级给予贷款额度。其中比较常用的是“5C”、“5w”、“5p”、“LAPP”、“SWOT”、“财务比率分析方法”。

以上5种分析方法都属于专家评价法,存在着主观性。而且都不能完全包括度量一个企业信用风险的因素,其他未被考虑的因素也会对企业的信用等级有影响。在实际生产实践当中,第三方信用评级机构往往需要对于企业信用风险的重要因素进行深入调查,确定企业的信用风险状况。传统信用风险评价方法只是现在评估一个企业的基本工作,而且主观性和对专家依赖性过强,要求评估人员的综合素质高,导致评估成本偏高。专家人员因个人见解的分歧,使得评级结果不一致具有随意性,这样每一批专家评级出来的结果都不可能一致。

3 信用风险模型的发展

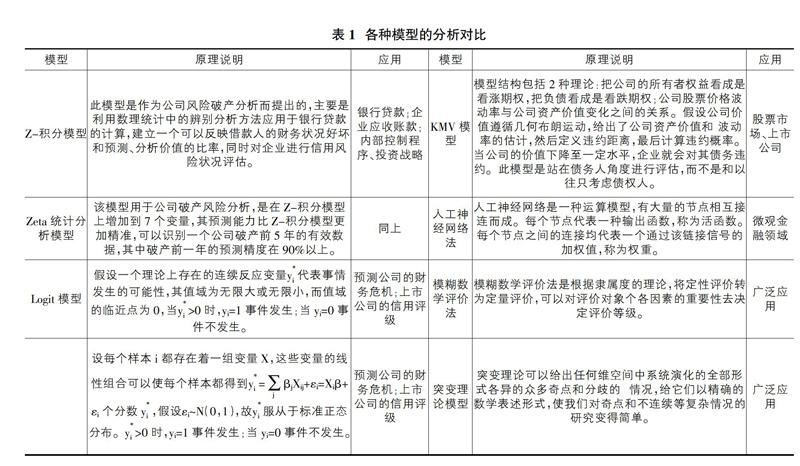

因传统信用风险评价方法自身存在着一定的缺陷,人们开始研究统计模型。信用风险统计模型主要是指评级人员对企业的财务数据当中的敏感性财务指标进行观察和分析,判断出企业的经营状况和财政情况,并采用适当的经济计量模型进行计算。通过数学模型计算出来的评级结果对投资者来说,是甄别一个企业的投资价值外在表现,避免不必要的损失和风险;对于企业来说揭示出了财务上的问题,并针对此问题进行方案调整使其从偏轨回归正轨。表1为当前国内主要应用的各种模型的分析对比。

4 评价度量方法的优缺点

Z-积分模型与Zeta统计分析模型简单易懂,虽然Z值判断存在着灰色区域,但不影响它在其他方面的发展,它可以预测公司前2-3年的破产概率。两个模型的财务指标偏少,使得重要的资本市场数据被忽略,其预测的准确性和及时性也被削弱。两个模型的前提条件是变量之间存在线性关系,但现实市场当中变量之间存在线性关系是无法保证的,因此因素的限制,模型将不能准确的预测企业破产风险。

KMV模型虽然理论完善,但违约距离和违约概率之间的关系是基于美国数据得到的,因此其他国家使用存在一定的限制性,KMV模型需要一个公司15年的数据,建立这样的数据库需要很多条件,且评级系统已相当完善。该模型在使用上有相当严格的约束力,对于一个成熟的上市公司而言其可行性较好,对于非上市公司评估存在一定的困难。该模型偏重于市场价值,但事实上市场价值并不能完全等于账面价值,可见其模型使用的制约性。

Logit模型采用一系列的财务指标作为研究数据,对数据不要求多元正态分布和协方差相等,但如果样本点完全分离时,参数的最大似然估计可能不存在,模型的有效性值得斟酌。对数据样本的要求一般在200个以上,否则对参数数据的计算可能出现偏差。Probit模型、Logit模型在原理说明上一样,但Probit模型对数据的要求是服从标准正态分布,计算上比Logit模型要复杂,但精确程度相对Logit模型要高很多。

人工神经网络法对数据的选择不存在线性关系,对定量和定性信息可同时处理,处理数据相当准确及时。但是在数学理论当中没有成熟的理论基础和完整的神经网络,学习时间长,对小样本数据和局部极小点问题上,解决方法不成熟。

有时对评估一个企业的信用风险时也不能准确的做出“是”或“非”的结论。将模糊数学应用在此,也是个不错的选择。但模糊数学的隶属函数很复杂,其稳定性也难以保证。很多数学家对其仍存在疑问,不认同其理论。

突变理论模型的特性主要有多稳性、突跳性、滞后性、发散性、不可达性。信用风险系统中存在多方因素的制约,其中某一因素可能会发生突变事件,导致数据无法连续和规律变化。如果把企业的财务指标、定量指标、突发事件作为模型的控制变量时,此模型的五种特性是可以通过企业的信用风险状态表现出来的。

5 结论

综上所述,随着信用风险的复杂变化和不确定性,度量信用风险模型也在不断发展不断完善。到目前为止已出现多种模型,但都存在着自身的优缺点,很难适应企业的信用风险复杂程度。传统的信用风险度量方法依靠专家打分,可能导致各个专家的结论互相矛盾,难以保证其结果的正确性。现代风险度量模型有些需要大量统计数据,计算发杂,建立模型是采用的指标和假设可能对模型在度量时的准确程度有影响。

我们信用评级起步较晚,在选择模型上存在制约因素。例如很多企业并没有建立自己的数据库,对于那些需要大量数据的模型无法选择。其次,比西方发达国家相比,企业违约主要原因来自于自身的经济问题,无法偿还债务;而在我国企业违约的原因较复杂,可能是经济问题也可能存在弄虚作假等现象。因此在选择模型上应使用多种方法互相考虑,扬长避短寻找模型和方法的互补性。还要考虑企业与企业之间的差别和特性,各项因素之间的相互作用,信用评级时可能会有突发事件对其结果影响重大。构建适合我国当前情况的信用风险度量模型,应从我国根本国情出发。

参考文献:

[1]唐海鸥.上市公司财务指标在信用评级中运用的实证分析[J].财会通讯,2010(7):47.

[2]向军.基于BP人工神经网络的现代企业信用风险评级及实证研究[D].湖南:湖南大学,2005.

[3]王琼,陈金贤.信用风险定价方法与模型研究[J].现代财经,2002.

猜你喜欢

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年2期)2015-02-28

特区实践与理论(2014年5期)2014-07-24