Black-Sholes方程的解析解及收敛性分析

2017-09-12 08:05陈茂源张立柱

纯粹数学与应用数学 2017年4期

陈茂源,张立柱

(上海财经大学数学学院,上海 200433)

Black-Sholes方程的解析解及收敛性分析

陈茂源,张立柱

(上海财经大学数学学院,上海 200433)

将经典的Black-Sholes方程转化为一类特殊的线性偏微分方程,并通过对其采用Fourier变换方法求得解析解,最后利用优核的相关性质对所得Black-Sholes方程解析解进行收敛性分析,证明了该解析解的收敛性.

Black-Sholes方程;Fourier变换;优核

1 背景

期权又称为选择权,是一种衍生性金融工具,是指买方向卖方支付期权费后拥有的在未来一段时间内或未来某一特定日期以事先规定好的价格向卖方购买或出售一定数量的特定商品的权利,但不负有必须买进或卖出的义务.期权已经成为企业进行风险管理的核心工具.对期权定价问题的研究,近年来已有了较为成熟的理论成果.尤其是哈佛大学的资深教授Robert Merton和斯坦福大学的荣誉退休教授Myrn Scholes在1973年提出来的Black-Scholes公式[1],给期权定价理论带来开创性的贡献.在该公式的基础上,引入各种复杂参数的定价研究发展迅速[2].除了期权定价领域,该公式还适用于其他方面,如公司价值评估[3],资源配置中利用该定价思想,利用电动汽车实现对电力系统的合理利用[4]等.

Black-Sholes方程把人们引入了一个风险中性的世界,它的定价理论不依赖于每个投资人的偏好以及对未来风险资产的期望值,因此通过求解Black-Sholes方程所得到的价格是一个风险中性价格.通过随机微分方程的推导得原始的Black-Sholes方程:

其中s为股票的现价,V(s,t)是衍生品的价格,是时间和股票价格的函数,r是无风险年利率,σ为波动率.方程(1)与传统的偏微分方程定解问题不同.首先,尽管方程是线性的,但是其系数不是常系数的.其次,问题(1)的定解条件并不是给定t=0时刻的函数值V(s,0),而是个定最终时刻t=T时刻的函数值V(s,T),因此是一类倒向偏微分方程定解问题.

Fourier分析方法目前广泛应用于求解偏微分方程定解问题,如对热传导方程,波动方程及流体中的相关方程都有成功求解案例[8,11].许多对复杂期权定价的研究都可以借助Fourier变换的方法来求解[5-6,9].近几年对于美式期权的研究,由于其复杂的初始条件,也出现了新的采用同伦分析方法求解的方法[7].

本文首先采用Fourier分析方法求解一类特殊的正向线性偏微分定解问题,其次通过变量代换将经典的Black-Sholes方程(1)转换成这类可求解的定解问题,最后借助Fourier变换中的优核[10-11]性质对所得解析解进行收敛性分析,并证明解析解的收敛性.

2 一类线性偏微分方程的解

考虑如下线性偏微分方程:

注意到u(x,t)在方程中关于x的偏导数部分与常微分方程中的Euler方程类似,可以考虑做变换

记

于是

类似地有

将其代入原定解问题(2)中,得到

这是一个常系数偏微分方程初值问题,当a=1时,问题就是经典的热传导定解问题.受此启发,考虑采用Fourier变换法求解.对方程两边做Fourier变换,并记对U和Φ的Fourier变换为:

得到定解问题(2)的解:

3 解的收敛性分析

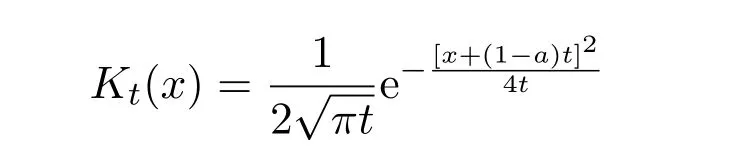

在上述求解过程中可看出,定解问题(3)的解实际上就是利用初始条件与核函数

做卷积.由文献[10-11]可知,当Kt(y)为实数域(t→0)上的优核时,得到的解U(y,t)是收敛的,从而定解问题(2)的解(4)也是收敛的.优核定义如下:

定义 3.1[10-11]核函数Kt(x)称为优核,如果Kt(x)满足如下三个条件:

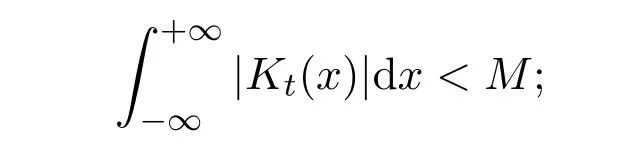

1.对任意的t>0,有

2.存在 M >0,对任意的t>0,有

3.对任意 η>0,当t→0时,有

下面证明Kt(x)满足优核条件

定理3.1核函数

是优核.

证明1.对于任意的t>0,有

令

可得

即优核的条件1满足.

2.由Kt(x)的表达式可知,对任意的x,Kt(x)恒为正,即

从而存在M >1,使得对任意t>0,都有

即优核的条件2满足.

3.对任意η>0,有

做变换

可得

当t→0时,显然有上式趋于0,即优核的条件3满足.

综上可知,

是优核.

4 Black-Sholes方程的解析解及收敛性

首先做变换

对方程(1)两边同乘e−rt,方程可化为:

为将倒向微分问题化为正向初值问题,再做变换

令

从而将方程(5)化为:

其对应的初值条件为:

定解问题(6)(7)与定解问题(2)形式上完全一致,因此可类似求得问题(6)(7)的解为:

最后,将

回代,并利用

就得到Black-Sholes方程(1)的解析解

最后讨论Black-Sholes解析解(9)的收敛性.由以上分析可知,Black-Sholes方程是一类特殊的线性偏微分方程,根据在第3节中收敛性分析的结果,取特殊情况,令

就是Black-Sholes方程的解析解.更具体一点说就是,利用Fourier变换法求解Black-Sholes方程时所采用的核函数依旧是

而根据定理3.1知其是优核,从而所得解析解(9)就是收敛的.

5 结论

本文首先采用傅里叶变换的方法,求解一类非常系数的线性偏微分方程定解问题.之后将经典的Black-Sholes方程转化为这类可求解的线性偏微分方程,从而得到其解析解.最后利用优核性质对所得解析解进行收敛性分析,证明了所得解析解是收敛的.

参考文献

[1]Black F,Sholes M.The pricing options and corporate liabilities[J].Journal of Political Economy,1973,81:637-659.

[2]姜礼尚.期权定价的数学模型和方法[M].2版.北京:高等教育出版社,2008.

[3]郑常德.布莱克─肖尔斯期权定价模型在公司价值评估中的应用[J].中国管理科学,1997,7(1):1-6.

[4]黄守军,杨俊,陈其安.基于 B-S期权定价模型的 V2G备用合约协调机制研究 [J].中国管理科学,2016,24(10):10-21

[5]Scott,Louis.Pricing stock options in a jump-di ff usion model with stochastic volatility and interest rates:application of Fourier inversion methods[J].Mathematical Finance,1997,7:413-426.

[6]Bakshi,Gurdip,Chen Zhiwu.An alternative valuation model for contingent claims[J].Journal of Financial Economics,1997,44(1):123-165.

[7]Heston,Steven.A closed-form solution for options with stochastic volatility with applications to bond and currency options[J].Review of Financial Studies,1993,6:327-343.

[8]Zhang L Z,Tang H S,Maa J P Y,et al.Exact solutions and analysis for a class of extended Stokes′problems[J].Discontinuity Nonlinearity and Complexity,2013,2(1):85-102.

[9]Cheng Jun,Zhu Songping,Liao Shijun.An explicit series approximation to the optimal exercise boundary of American put options[J].Communications in Nonlinear Science and Numerical Simulation,2010,15:1148-1158.

[10]王志珍.Fourier分析中的几个核函数研究[J].纯粹数学与应用数学,2015,31(3):238-244.

[11]Stein E M,Shakarchi R.Fourier Analysis,an Introduction[M].Princeton:Princeton Univ.Press,2011.

Analytical solution and convergence analysis of Black-Sholes equation

Chen Maoyuan,Zhang Lizhu

(School of Mathematics,Shanghai University of Finance&Economics,Shanghai200433,China)

In this paper,the classical Black-Sholes equation is translated into a special class of linear partial di ff erential equations whose analytic solutions can be found by using Fourier transform method.Furthermore,the convergence of the analytical solution is discussed by using the properties of good kernel.The analytical solution is proved to be convergent.

Black-Sholes equation,Fourier transform,good kernel

O29

A

1008-5513(2017)04-0352-07

10.3969/j.issn.1008-5513.2017.04.003

2017-05-03.

国家自然科学基金(11201284).

陈茂源(1994-),硕士研究生,研究方向:Fourier分析.

2010 MSC:35K08

猜你喜欢

车主之友(2022年6期)2023-01-30

数学物理学报(2020年3期)2020-07-27

数学物理学报(2019年5期)2019-11-29

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

能源(2016年2期)2016-12-01

应用数学与计算数学学报(2015年1期)2015-07-20