私人董事会下股权众筹的收益分享激励

2018-01-10 11:12常焙筌厉无畏朱映锦

复旦学报(自然科学版) 2017年6期

常焙筌,厉无畏,朱映锦

(1.东华大学 旭日工商管理学院,上海 200051; 2.康奈尔大学 运营研究与信息工程学院,美国纽约州伊萨卡 14850)

私人董事会下股权众筹的收益分享激励

常焙筌1,厉无畏1,朱映锦2

(1.东华大学 旭日工商管理学院,上海 200051; 2.康奈尔大学 运营研究与信息工程学院,美国纽约州伊萨卡 14850)

我国股权众筹目前面临的最大挑战是信息风险和信任风险,为了解决这一问题,“私人董事会+领投+跟投”这一创新模式的引入为众筹的安全性提供了一定保障.实现项目发起人的项目创意保护、众筹平台监管透明、投资人信息和支付安全的信用保障,涉及到操作、融资透明度、资金管控、信息和支付安全.本文尝试以我国股权众筹创新的“私人董事会+领投+跟投”机制为基础,探讨基于私人董事会的股权众筹模型在博弈理论中的实际应用.

股权众筹; 私人董事会; 领投+跟投; 博弈论

股权众筹自2011年伊始,伴随移动互联网、大数据、云计算等技术创新而兴起,股权众筹平台在2014年、2015年呈井喷式增长,利用互联网渠道和营销平台实现资源的高效配置,成为多层次金融市场重要的投融资方式,冲击了传统投融资模式和金融法制.2016年各类监管政策陆续出台,保障股权众筹平台有序、合法发展,在规范准入机制及平台监管之后,风险管控作为平台立足发展的关键将成为热点,除了风控体系外,金融产品风险控制、投资人本金收益将成为同业竞争的关键因素.

股权众筹作为供给侧改革、双创、金融改革的重要突破口之一,是媒体界的关注焦点,股权众筹的风险管控是学术界该领域的研究重点.作为互联网金融的创新模式,新兴互联网金融法规体系尚不完善,存在涉及非法集资活动的法律风险和道德风险[1].目前,相关学术脉络与其发展进程相符,以股权众筹平台风险为对象形成股权众筹“怎么管控”的研究线索,一些研究关注以法律立法监管为手段的制度管控[2],另一些则重点研究平台运作风险的内部管控[3].但是,内部风险管控多为从平台的法律豁免准入及项目发起或投资者的信用许可,而平台仅起到渠道中介的作用,意味着平台并没有为项目的本质提升也就是成功率起作用,反而增加了投资的道德风险.所以,有效的股权众筹机制中各方的相互作用会提升平台的功能性.然而这一视角鲜有文献提及,使得这一明确论断所蕴含的理论深意未被挖掘,股权众筹平台的管控功能性尚未开发.近年来文献多关注那些能保障平台运行的法律制定及监管,包括现有的平台运营模式的总结[4]、规范平台运作的立法建议[5]、投资者权益保护[6],以及投融资有效性因素,如投资绩效[7]、投资效率[8]等.这些研究对股权众筹平台的渠道认同更多的是来自整体论视角,其监管手段多是信息披露及诚信系统建设[9],但是信息披露存在有效控制欺诈悖论、降低发行成本悖论及真实信息披露有效性悖论,强制信息披露制度远不足以解决投资者保护的重任[10].若借助系统理论,即股权众筹平台、项目发起人、投资者这3个关键角色有机结合,相互作用,可以从理论上判定,强化平台中介责任及制定合理投资额上限是降低投资者信息甄别弱势[11]及高标准信息披露的有效路径,但遗憾的是当前研究还未从这个角度展开深入探讨.投后道德风险增强监督的信息成本与实施成本[12],搭建投融资双方的信息沟通渠道有利于提高信息透明度及平台声誉[13],有利于项目进程跟踪及对项目发起人监督.

鉴于此,本文引入“私人董事会+领投+跟投”机制至股权众筹平台,通过高效对话技术[14]解决项目发起人的技能和个人成长问题,且监督项目的真实性及进度发展以实现项目成功质量提升及平台安全性保障.本文将重点探讨股权众筹多方的收益分享激励模型,以私人董事会作为股权众筹平台设立的投融资信息沟通渠道、以领投+跟投模式为制度基础迎合事前逆向选择产生的羊群效应、以融资高效便捷为公平偏好的项目发起人,研究多方的收益分享激励优化对项目发起人与投资人行为产生的影响.

1 基本假设与参数描述

众筹平台兴起伊始,目前“领投+跟投”模式的股权众筹相对天使与创业投资等融资方式存在金额较小、效率低且流程繁琐的劣势,与其双创背景下对传统股权投资模式补充的定位相吻合,但股权众筹作为门槛最低且具可行性的一种融资路径,如何有效扶植小微企业发展是值得思量的.股权众筹,顾名思义,并非简单的资金融资,大量的平台涌现与少量的优质创新项目是市场客观存在的,创新项目往往并非已然优质或成熟才会选择股权众筹,因此,股权众筹项目失败率是极高的,平台的当务之急为需要通过机制优化创新项目,使其更大程度渡过生死存亡期,从而培养孵化更多优质的创新项目或小微企业.现存股权众筹平台多以出资金额判断选择领投人且拥有估值权力,缺乏对领投人专业性的约束与评判;投资者缺乏专业知识与投资经验,易产生从众心理,进行跟风操作;股权众筹项目存在信息披露度低,建立信任成本高,信息劣势为甄别优质项目带来不便,可能出现融资者与平台合谋提高企业估值、隐瞒负面消息、资金挪用等欺骗行为,甚至领投人与融资者利益勾连,为投资失败埋下伏笔,损害跟投人的利益.也就是说,股权众筹的失败率高与平台机制是密不可分的,平台作为投资者与融资者之间建立信任的桥梁,应当负起引导创新发起人、孵化创新项目、优化小微企业顶层设计及发展路径的责任.因此,在“领投+跟投”模式下引入私人董事会以尝试解决此长期隐患,私人董事会通过参与方对话,使其进入反思状态,发现思维盲区,拓展思维视野,作为一种企业家学习、交流与社交模式,其核心在于汇集跨行业且具有经验的企业家群体智慧解决企业经营管理中的比较复杂而又现实的难题,本文引入私人董事会模式尝试以第三方视角引导并解决股权众筹平台缺乏专业性且失败率高的根本隐患.

1.1 基本假设

假设1项目发起人具有公平偏好,私人董事会由不同细分行业且没有直接竞争关系的企业家构成,相互间没有利益冲突,与项目发起人签订保密协议前提下,采用双教练模式,即内容教练与过程教练[15],寻找、聚焦、澄清问题探索解决方案,通过关系体验自身成长,追求有效解决项目发起人面临的困境;股权众筹平台追求项目成功率最大化且投融资全过程成本最小化;领投人和跟投人都是纯粹自利偏好的,领投人以董事身份进入目标公司管理层,追求剩余索取权保值增值最大化[16];跟投人通过有限合伙企业间接监控目标公司,追求项目风险最小化且投资回报最大化;项目发起人的目标是最低努力程度且项目融资成功.物质收益差异产生心理效用,四方皆追求个人效用最大化.

假设2私人董事会的每位成员不会将内部信息向外共享,对项目发起人个体及项目成长有促进作用.领投人和跟投人是风险中性的,而项目发起人是风险厌恶的,由于领投人和跟投人投入一定资金后,项目发起人受到合同条款的约束,往往变得更加保守.项目投资人效用函数具有不变的常绝对风险规避系数(Constant Absolute Risk Aversion, CARA,用ρ表示).

假设3投资项目的收益π取决于投资方(领投人和跟投人)的投资额I、项目发起者的努力程度e、私人董事会激励水平θ、项目发起人每单位努力水平可产生的经济效益R、项目平台的增值服务(包括私董会、投融资辅导、宣传策划、用户教育沙龙等)、技术及市场不确定性等环境噪音Ε,采用线性形式:π=I+eR+θ+ε,其中ε为随机扰动项,服从0均值同方差的分布,即ε~N(0,σ2).令项目收益π的密度函数为φ(π,e(θ)).

假设6以上假设为股权投资各方的共识.

1.2 符号及参数描述

(1) 设项目领投人与跟投人共投入资金额为I,领投人投入资金额为mI(m一般为5%左右),则跟投人所投入资金额为(1-m)I.

(2) 退出时总收益分享方案: 设项目发起人即项目发起人的分配比例为s1(θ),以跟投人支付的形式使项目发起人收益;投资方(项目平台、领投人、跟投人)在项目中共占分配比例为(1-s1(θ));在投资方(项目平台、领投人和跟投人)中领投人享有的分配比例假设为α,项目平台的分配比例设为β,其中α+β=n(n为常数,一般为20%左右),项目跟投人的分配比例为(1-α-β).即在项目中的分享比例领投人为(1-s1(θ))α,项目平台为(1-s1(θ)β,项目跟投人为(1-s1(θ))(1-α-β)).以上信息均为公开信息.

(3) 项目跟投人支付给项目发起人的报酬为s(θ,π)=s0(θ)+s1(θ)π,其中s0(θ)是项目发起人的固定收入,与项目最终支付π无关;s1(θ)是由私人董事会的激励水平θ决定的,对应每一单位项目支付项目发起人能获得的分享系数,即项目支付π每增加一个单位,项目发起人的报酬增加s1(θ)个单位.s1(θ)=0意味着项目发起人不承担任何风险;s1(θ)=1意味着项目发起人承担全部风险.

(5) 项目发起人完成众筹并创业成功,领投人、跟投人与平台通过上市、并购、回购、出售等渠道退出.领投人、跟投人、发起人(项目发起人)、项目平台四方获得实际收益分别为V(vc),V(fo),V(en)和V(di).

2 模型的构建与分析

2.1 基本假设与参数描述

领投人是风险中性的,其期望效用等于期望收入:

(1)

跟投人是风险中性的,其成本包括支付给项目发起人的报酬s(θ,π),且

V(fo) =E[(1-s1(θ))(1-α-β)π-s(θ,π)]=

E{[(1-s1(θ))(1-α-β)-s1(θ)]π-s0(θ)}=

(2)

私人董事会来源于众筹平台,监督管理的成本为M(θ),且

(3)

项目发起人为风险厌恶的,则其期望效用等于其确定性收入,其期望效用函数具有常数的绝对风险规避特征.令u为在减去了风险因素之后的项目发起人的收入,则有u=-e-ρ w,其中:ρ为常数绝对风险规避度量;w为项目发起人的实际收入(用货币度量).

项目发起人的实际货币收入w等于从跟投人手中获得的报酬s(θ,π)减去努力成本c[θ,e(θ)],即

w=s(θ,π)-c[θ,e(θ)]=s0(θ)+s1(θ)π-c[θ,e(θ)].

(4)

考虑风险规避度量之后,项目发起人的期望效用为

(5)

其中:A(θ)为项目发起人的确定性等价收入,有E(u)=E{u[A(θ)]}.A(θ)的表达式为

(6)

2.2 模型建立与分析

于是,当存在信息不对称现象,跟投人面临的问题是选择e,s0(θ)和s1(θ),解下列最优化问题:

(7)

(8)

(9)

根据激励相容条件(IC),对式(9)分别关于θ和e求一阶偏导数,得到一阶最优条件:

确定性等价收入A(θ)等于项目发起人最小心理预期收入再加上收入的溢价:

根据式(6),即A(θ)的表达式可以得到:

将以上有关s0(θ)的表达式代入式(7)~(9),我们所研究的最优化问题可以简化为

(10)

(11)

(12)

根据最优控制理论得到,以上简化后的最优化问题哈密顿算子为

;

(13)

其中:A是状态变量;E是控制变量.

最优化问题(10)的必要条件为

以上必要条件再加上原激励相容条件的一阶最优条件,可以得到e,s0(θ),s1(θ)的最优解分别为

3 结果分析与讨论

根据求解模型可得下面的6条结论.

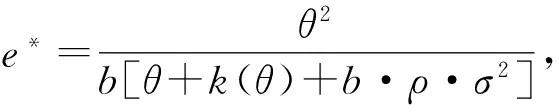

最优项目支付分享系数

努力水平系数表征了项目发起人对项目收益的投入,其越大则说明股权众筹平台对创业项目的服务能力越强,股权众筹平台对项目发起人的跟踪与监督及服务的收益共享激励越具有可行性.

由结论1中项目发起人努力水平系数e*的表达式可知,项目发起人的最优努力程度e*与私人董事会的激励和监管的水平θ有关.

对e*求导并化简,得:

根据分析私人董事会激励和监管的水平对项目发起人努力水平的影响可得关于项目发起人努力水平系数e*的结论2.

结论2私人董事会的激励和监管的水平θ越高,项目发起人的努力程度越高.

最优努力程度表征了项目发起人对项目的投入情况,随着私人董事会的激励和监管的水平的提高,项目发起人会投入更多努力水平,此时项目所获得股权众筹平台的增值服务越高,项目的收益共享激励更具可行性.

在分析私人董事会的激励和监管水平对项目发起人最优努力程度后,分析项目风险及努力成本的变化对努力程度的变化.项目发起人最优努力程度e*分别对项目发起人的风险率k、努力成本系数b、风险规避程度ρ以及市场波动的方差σ2求导并化简,得:

下面进一步分析项目风险及努力成本对项目发起人努力水平的影响,可得关于项目发起人努力水平系数e*的结论3.

结论3项目发起人的最优努力程度e*和项目发起人的风险率k、努力成本系数b、风险规避程度ρ以及市场波动的方差σ2成反比关系.

随着项目风险率降低,风险规避程度随之降低,市场波动情况较缓,努力成本系数会下降,此时项目发起人会投入更多努力水平,该结果说明项目风险小,发起人对项目成功的信心与期待更大,同时会更愿意付出努力,股权众筹平台提供的增值服务,即私人董事会得到项目发起人努力程度的正向回馈也将增强增值服务,其保障了项目的成功率的提升,使得项目的收益共享激励更具可行性.

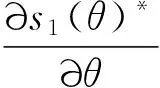

在分析了项目发起人的最优努力程度后,下面分析项目发起人的分项系数.

对s1(θ)*求导并化简,得:

综上所述可得关于最优项目支付分享系数s1(θ)*的结论4.

结论4项目发起人的风险率k、努力成本系数b、风险规避程度ρ以及市场波动的方差σ2越大,项目发起人从支付中获得的分享系数越小.

也就是说,随着项目风险率降低,风险规避程度下降,市场波动情况减缓,项目发起人努力成本系数下降时,项目发起人会获得更多的分享收益.

下面分析项目发起人的最优固定收入,在分析某一外生变量的影响时,假定其他外生变量为固定值.对s0(θ)*求导并化简,得:

综上所述可得关于最优固定收入水平s0(θ)*的结论5.

结论5项目发起人的最优固定收入随着私人董事会的激励监管水平θ的增大而提高,最优固定收入与最终支付的分享系数成正比关系.

上述说明私人董事会的存在有利于项目发起人提高其收入;项目发起人对项目成功后所得到的收益分配比例越大,其固定收入也越多.也就是说,私人董事会是投融资信息沟通渠道且有效促进项目收益共享激励机制的可行性,这意味着私人董事会对股权投资平台具有积极作用.

综上所述可得关于最优项目支付分享系数s1(θ)*的结论6.

私人董事会作为股权众筹平台的增值服务对项目的收益共享激励可行性具有影响.对s1(θ)*求导并化简,得:

即可得如下关于最优固定收入水平s0(θ)*的结论6.

结论6私人董事会的监督管理水平θ越高,越有利于项目发起人获得更高的分享系数.

私人董事会对股权众筹项目起到积极影响,是有利于激发项目发起人斗志及项目效果的有效机制.

4 结 语

本文基于股权众筹平台中领投+跟投机制所突显的领投人权利设置不当造成项目失败率极高的现象,引入私人董事会机制,使得作为投资者与融资者桥梁的股权众筹平台能够摆脱单纯的中介平台定位,提供增值元素,为项目发起人及领投人起到引导、孵化、监督、催化的作用.

4.1 结果讨论

本文首次关注引入私人董事会机制的领投+跟投模式的股权众筹,本研究发现项目发起人的努力水平系数与股权众筹平台对创业项目的服务能力成正比关系,可以判别股权众筹平台对项目发起人的跟踪与监督及服务的收益共享激励的可行性.本文核心并非项目发起人的努力程度与项目收益分享的探讨,而是将项目发起人的努力程度视为私人董事会存在的一个有意义的变量,清晰股权众筹各方在收益分享中的作用.

私人董事会机制力求提高项目成功率,解决股权众筹平台、私人董事会、领投跟投人、项目发起人之间的收益分享问题.研究发现: 项目风险率、风险规避程度、市场波动情况、努力成本系数与项目发起人投入的努力水平、私人董事会得到的努力反馈、股权众筹平台提供的增值服务是一荣俱荣,一损俱损的存在.风险小的的项目会更愿意努力,项目发起人更努力会带动私人董事会、股权众筹平台提供更多的支持,项目的成功率会更高,收益共享激励更具可行性.项目发起人获得的分享收益与其努力成本相关,其最优固定收入与私人董事会的激励监管水平成正比,最优固定收入与最终支付的分享系数成正比关系.因此,从项目发起人角度考量,私人董事会的存在是有现实意义的,更期待激励监管水平高的私人董事会存在.

引入私人董事会作为股权众筹平台的增值元素是本文的一个创新之处,其初衷是为了打破平台单一的中介定位,为众筹项目提供增值服务的可能以提高项目成功率而引入,该研究结果从项目发起人的分享收益中印证了私人董事会设立的必要性.从项目发起人的角度来看,他们能够在项目初成型阶段得到跨行业且具经验的企业家对项目或小微企业关于顶层设计及发展路径的支持是极具必要的.

4.2 管理启示

本研究结论对项目发起人和股权众筹平台皆具启示.对项目发起人来说,首先应该意识到创新项目的失败率是极高的,选择股权众筹平台不仅为了融资和传播度,也需要考量股权众筹平台的增值服务能力;其次,项目成功的可能与项目发起人的努力程度相关,私人董事会可以得到项目发起人努力的反馈提供更多的增值支持,项目发起人必然需要主动投入、表达对项目的努力程度;最后,项目发起人应当理性分析私人董事会的建议及股权众筹平台提供的增值服务,适当采纳.

对股权众筹平台而言,首先应正视平台定位并非简单中介,而更多的是孵化更多创新项目使其成功;其次,平台设立机制是至关重要的,引入私人董事会模式是提供增值服务的一种有效方式,是提高项目成功率的基础;最后,股权众筹平台需要意识到项目成功率与平台本身、创新项目与平台本身都存在一荣俱荣、一损俱损的关系,孵化更多优质项目是平台职责的关键所在.

本研究专注于股权众筹投融资过程中,以私人董事会为增值服务的情况下,以项目成功率最大化且投融资全过程成本最小化的股权众筹平台为对象,未来的研究可以基于本文的“私人董事会+领投+跟投”机制,进一步研究股权众筹各方的协同机制,以提高股权众筹的项目成功率及平台的声誉度.

本文先讨论股权众筹平台中“领投+跟投”机制所突显的领投人权利过大现象,然后引入私人董事会机制: 私人董事会作为股权众筹平台的一个增值元素,对项目发起人和领投人有监督及催化作用.私人董事会机制力求解决股权众筹平台、私人董事会、领投跟投人、项目发起人之间的收益分享问题.进一步假设在股权众筹投融资过程中,以私人董事会为增值服务的股权众筹平台的目标是项目成功率最大化且投融资全过程成本最小化.最后,研究显示高监管水平的私人董事会能够有效激发项目发起人的努力程度,对项目收益分享起到积极作用.未来可以基于本文的“私人董事会+领投+跟投”机制,进一步研究股权众筹各方的协同机制,以提高股权众筹的项目成功率及平台的声誉度.

[1] 袁康.资本形成、投资者保护与股权众筹的制度供给——论我国股权众筹相关制度设计的路径 [J].证券市场导报,2014(12): 4-11.

[2] 杨东,苏伦嘎.股权众筹平台的运营模式及风险防范 [J].国家检察官学院学报,2014,7(4): 157-168.

[3] 樊云慧.股权众筹平台监管的国际比较 [J].法学,2015(4): 84-91.

[4] 周灿.我国股权众筹运行风险的法律规制 [J].财经科学,2015(3): 14-18.

[5] 辜胜阻,杨嵋,庄芹芹,等.规范发展股权众筹支持创业创新的战略思考 [J].经济纵横,2016(7): 7-12.

[6] 李华.我国股权众筹投资者权益保护机制之完善 [J].南京社会科学,2016(9): 101-107.

[7] 郑海超,黄宇梦,王涛,等.创新项目股权众筹融资绩效的影响因素研究 [J].中国软科学,2015(1): 130-138.

[8] 骆祚炎,乔艳.私募股权投资效率的随机前沿SFA模型检验与影响因素分析——兼论中国股权众筹的开展 [J].金融经济学研究,2015(6): 82-91.

[9] 马永保.股权众筹行业融资信息披露制度: 行业特殊性与发展方向 [J].现代经济探讨,2016(8): 34-38.

[10] 傅穹,杨硕.股权众筹信息披露制度悖论下的投资者保护路径构建 [J].社会科学研究,2016(2): 77-83.

[11] LUKKARINENA A, TEICHB J E, WALLENIUSC H,etal. Success drivers of online equity crowdfunding campaigns [J].DecisionSupportSystems, 2016,87: 26-38.

[12] 黄玲,周勤,岳中刚.众筹平台的双边市场性质与竞争策略: 分析框架及研究进展 [J].外国经济与管理,2015(11): 15-24.

[13] BELLEFLAMME P, LAMBERT T, SCHWIENBACHER A. Crowdfunding: Tapping the right crowd [J].JournalofBusinessVenturing, 2014,29(5): 585-609.

[14] 兰刚.私董会、私董与私董之道 [J].中国人力资源开发,2014(12): 71-73.

[15] 徐卓,曾海波.共情、共识和共同成长——私董会、企业家的精神大本营 [J].中国人力资源开发,2014(12): 62-70.

[16] 赵尧,鲁篱.股权众筹领投人的功能解析与金融脱媒 [J].财经科学,2015(12): 28-36.

RevenueSharingIncentiveforEquityCrowdfundingunderPeerAdvisoryGroup

CHANGBeiquan1,LIWuwei1,ZHUYingjin2

(1.GloriousSunSchoolofBusinessandManagement,DonghuaUniversity,Shanghai200051,China;2.SchoolofOperationsResearchandInformationEngineering,CornellUniversity,Ithaca,NewYork14850,USA)

To guarantee the safety of crowdfunding in China, the mechanism of “Peer Advisory Group+Lead Invest+With Invest” is introduced innovatively, mainly focusing on solving the problems of information risk and trust risk, which are the biggest challenges facing the crowd sourced equity funding. This paper aims to preserve the creativity of the projects initiated by entrepreneur, to supervise the information disclosure of crowdfunding platform, and to protect the safety of investors’ information and payment. Here, we attempt to discuss the practical application of equity crowdfunding in game theory, based on the mechanism of “Peer Advisory Group+Lead Invest+With Invest” under the supervision of private board.

crowd sourced equity funding; peer advisory group; Lead Invest+With Invest; game theory

0427-7104(2017)05-0739-08

2016-11-17

中央高校基本科研业务费专项资金(CUSF-DH-D-2016060)

常焙筌(1990—),女,博士研究生,通信联系人,E-mail: yychao3745@163.com;厉无畏(1942—),男,教授,博士生导师;朱映锦(1995—),女,E-mail: zhuyingjin@163.com.

F204

A

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

——股权众筹领投制度重构与优化*

金融法苑(2020年1期)2020-10-16

吉林金融研究(2020年2期)2020-03-02

英语文摘(2019年12期)2019-08-24

传媒评论(2017年2期)2017-06-01

大众理财顾问(2016年3期)2016-06-13

产权导刊(2016年2期)2016-04-05