地方高校教学经费绩效投入结构实证研究

2018-01-16 12:30尹学东张祥竞杨蕊郑军

会计之友 2018年24期

尹学东 张祥竞 杨蕊 郑军

【摘 要】 近年来,国家逐步加大了教育经费投入。2012年,国家财政性教育经费占国内生产总值的比例已达4%目标,发达地区高校甚至超过了4%比例。教育经费的投入改善了高校教学科研条件,促进了教学质量的提高。经过本科教学水平评估和审核评估,地方高校对教学经费的投入也在不断加大,教学经费投入绩效日益凸显。从教学经费投入结构来看,不同的教学经费投入对教学经费投入绩效有着各自的影响程度。以某地方高校连续三年的教学经费投入结构数据为基础,利用SPSS统计分析软件,通过建立教学经费投入绩效模型,分析不同教学经费投入对其绩效的差异性贡献,从而尝试探索教学经费投入结构预算的新方向,提高资金的使用效益。

【关键词】 教学经费; 绩效; 投入

【中图分类号】 G475 【文献标识码】 A 【文章编号】 1004-5937(2018)24-0079-05

随着国家对教育投入的不断加大,中央财政每年对于高校教育经费的拨款不断增加,在经费相对宽松的大环境下,高校得以将更多的资金投入到教学方面。如何更合理地利用好这些教学经费则是各高校当前迫切需要解决的问题。因此在对教育经费关注的基础上,社会各方面对于教学经费的关注也不断增加,对于地方本科院校,如何以当前大背景为契机,立足于争创“双一流”高校,从办学实际出发,结合地区经济发展状况、企业对科技、人才需求,寻找适合地方高校实际情况的有效的教育经费投放点,从而实现以教学经费投入引导教育发展的目的。

一、相关文献综述

国外学者大多从实证的角度去分析教育经费的相关配置问题。美国的John F R[1]从高校学生和毕业率角度研究高校教育经费的投入问题,认为可以将毕业率视为高等教育投入的回报程度,教育经费应当加大在教学和科研方面的投入。Krueger[2]、Filmer[3]也相继对高校的教育经费投入做了实证性的研究,Raab and Breu利用DEA方法对美国公立大学的教育经费投入进行了绩效评价。随后许多学者将科研成果转化程度作为教育投入回报的一个衡量标准进行实证研究。

国内学者在教育经费投入的研究上主要集中于理论和实证两个方面。杨冬丽[4]认为高校教育经费的投入与当地的经济发展休戚相关,应当将市场经济的一半规律引入到高校经费配置过程中。王善迈[5]认为在教育经费投入总量一定的前提下,应当建立有效的管理机制和合理的资源配置制度使高校的教育经费得以有效的利用。李福华[6]利用聚类法对全国范围内不同地区不同性质的高校支出情况进行深入剖析。王诚等[7]利用抽样法选取教学型、研究型和复合型的三所大学,通过对其教育经费收入支出的比较,总结出这三类大学经费支出的结构特点并预测未来趋势,为不同类型高校的教育经费投入提供了有力的参考。张曾莲[8]在研究中发现高校的教育经费不足与经费投入浪费并存。陈璟[9]对湖北省高校的教育经费支出结构进行研究,发现教育经费支出中基建还本付息支出比例较大,而正常公用经费、学生奖贷助学金、科研经费的支出比例较小。陆莹等[10]通过对江苏省25所地方高校的教育经费投入支出进行绩效研究,认为财政补助收入和事业收入都对高校的支出结构和绩效有正相关的影响,并提出优化高校绩效的有效途径的建议。

二、高校教学经费投入相关理论概念

(一)教学经费的概念

教学经费分为广义和狭义两种。广义上的教学经费指的是高等教育事业发展过程中发生的各种经费。事实上,高校有些经费支出与教学工作没有直接关系,联系程度较弱,比如社会保险、离退休人员费用、社会捐赠、后勤保障支出等费用支出。广义的教学经费的概念太过宽泛,定量难度较大。而狭义上的教学经费,则明确地指出只有直接与教学过程相关的费用才能称之为教学经费,它直接作用于教学质量。因此,识别或者核定教学经费,需要界定相关的条件,才能准确测算出教育经费的数量指标。一是发生在教学过程当中,即直接用于教学工作;二是必须有助于提高教学质量和教学水平。相比之下,狭义的教学经费概念更加准确、贴切,故本文以教学经费的狭义概念展开论述。

(二)教学经费的构成

一般来讲,教学经费主要包括人员经费、教学设备设施经费、课程建设经费、实验室建设经费、图书资料经费、教学研究经费以及实验实习经费。为了能准确地研究不同专业对于教学经费投入的不同需求,本文将“教学课程建设经费、实验室建设经费、图书资料经费、教学研究经费以及实验实习经费及其他用于教学的各种专项支出”作为统计范围,以下统称为教学日常运行支出,同时,考虑到样本院校的实际特点,也将实践教学经费、学生创新活动经费、学生活动经费、专业建设纳入统计范围,而对于人员和设备的投入不做重点分析。

三、地方高校教学经费情况实证分析

本文数据来源于某高校2014—2016年三年的财务账务数据,仅指用于各院(系)的直接的教学日常经费,教辅部门的经费支出和教学单位的人员、设备费用不在统计和分析范围之内。

(一)研究设计

1.指标选取

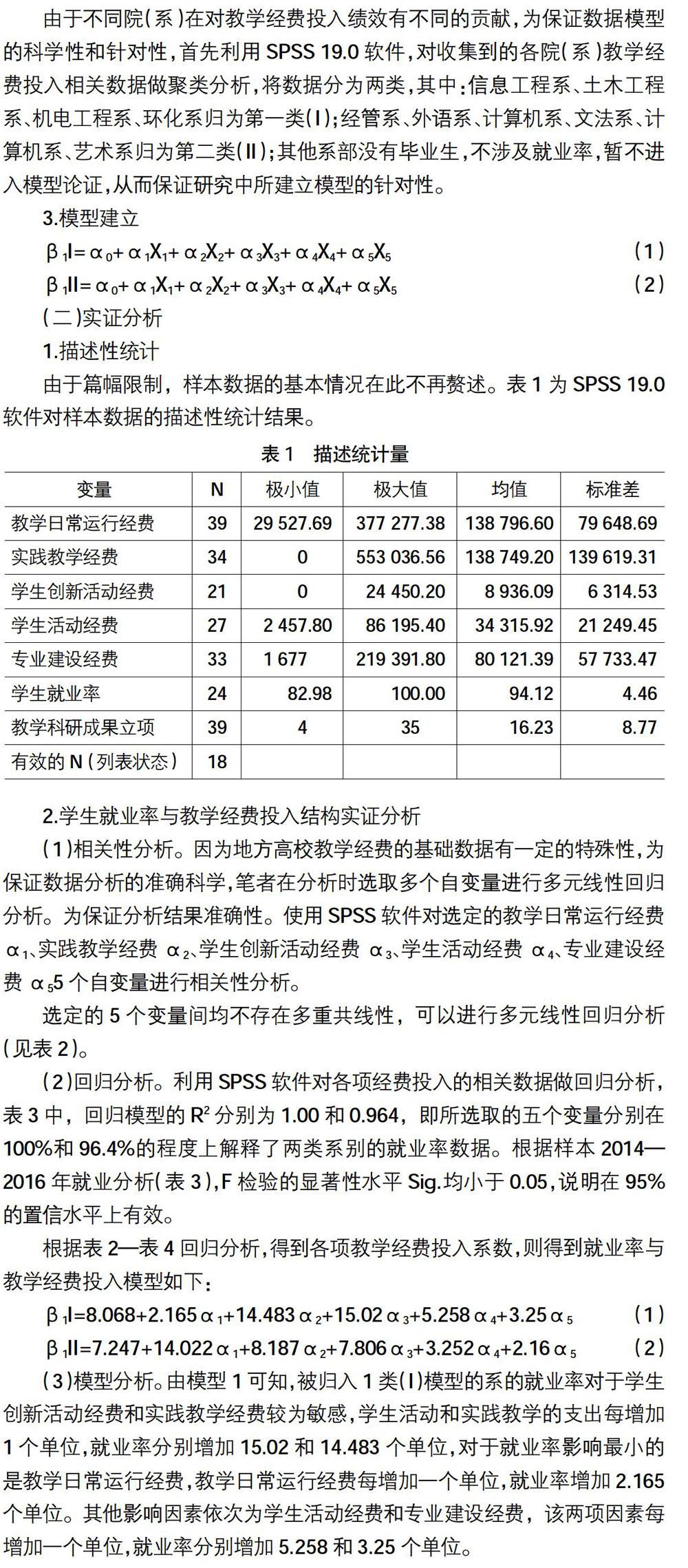

结合前人的研究成果和研究方法以及本研究样本实际情况,本文选取的教学经费投入变量为教学日常运行经费、实践教学经费、学生创新活动经费、学生活动经费、专业建设经费,分别用α1、α2、α3、α4、α5表示。选取学生就业率和教学科研成果立项情况为教学经费投入绩效变量,用β1、β2表示。Xi表示教学经费投入变量的系数。

2.数据来源

截取2014—2016年三年教学经费投入产出数据。为保证数据的科学全面,将三年数据放到一个截面上做截面数据分析,从而保证数据的代表性和避免数据的强烈震荡。科研成果立项情况取每自然年年终各个教学单位的科研成果情况。

由于不同院(系)在对教学经费投入绩效有不同的贡献,为保证数据模型的科学性和针对性,首先利用SPSS 19.0软件,对收集到的各院(系)教学经费投入相关数据做聚类分析,将数据分为两类,其中:信息工程系、土木工程系、机电工程系、环化系归为第一类(I);经管系、外语系、计算机系、文法系、计算机系、艺术系归为第二类(II);其他系部没有毕业生,不涉及就業率,暂不进入模型论证,从而保证研究中所建立模型的针对性。

猜你喜欢

人民论坛(2016年37期)2016-12-28

散文百家·下旬刊(2016年12期)2016-12-23

甘肃教育(2016年22期)2016-12-20

商(2016年33期)2016-11-24

当代农村财经(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

企业导报(2016年5期)2016-04-05