企业杠杆率、融资类型与金融逆周期调节

——基于明斯基金融不稳定理论的实证研究

2018-03-13 08:12阮湛洋

财务与金融 2018年1期

阮湛洋

一、引 言

(一)研究背景和意义

近年来,我国经济部门的资产投资规模与负债规模快速上升,资产价格不断上涨。然而,随着经济新常态下经济增速放缓使得高收益资产供给减速,资产长期价格系统预期也有所下降,经济部门的实际债务增长高于名义债务的增长,总债务规模迅速扩大。尤其是非金融企业债务规模增长过快,非金融企业借助金融机构业务嵌套或通道过度债务融资,导致杠杆率不断攀升,非金融企业偏高杠杆率对经济市场和金融市场积聚较大的风险隐患,可能会引致资产价值崩溃时刻的到来,这一定程度也是经济顺周期因素导致的结果。金融不稳定理论表明,企业部门、家庭部门和政府部门任何一个部门债务突破一定的临界点或是出现庞氏融资,就足以引发系统性金融危机。鉴于此,党的十九大期间,周小川行长提出要重点防止“明斯基时刻”的到来,全球金融稳定理事会和巴塞尔协会也提出,如果经济中顺周期因素太多,会造成矛盾的积累,到一定时候就会出现瞬间的剧烈调整,有必要引入逆周期的调控措施。

明斯基曾成功预警了美国金融危机,运用其金融不稳定理论分析当前我国的情况有一定的借鉴意义。本文主要是掌握引发明斯基时刻临近的主要风险变化,即“明斯基动态”,摸清全国、分省份非金融企业杠杆率变化趋势及融资类型分布状况,构建金融逆周期指数。力求建立系统性金融风险预警体系,牵住“灰犀牛”的鼻子,掌握主动权有效推动供给侧结构性改革,切实降低非金融企业杠杆的风险积累,合理有效运用货币政策和宏观审慎政策双支柱框架防范局部或全局性“明斯基时刻”的到来,牢牢守住不发生系统性金融风险的底线。

(二)研究思路和研究方法

本文首先简要介绍明斯基金融不稳定理论,对明斯基金融不稳定理论、企业融资和杠杆、系统性金融风险、逆周期调节等进行综述研究,并在明斯基金融不稳定理论的基础上构建企业融资类型和企业杠杆率的基本模型,进而使用因子分析法构建金融逆周期调节压力指数,并构建面板向量自回归模型,运用脉冲响应、方差分解、格兰杰检验等方法对我国的省级数据进行实证分析,检验明斯基金融不稳定理论框架下企业融资类型与金融逆周期调节压力的关系,最后在实证结果基础上对我国金融逆周期调节方面提出政策建议。

二、文献综述

(一)明斯基金融不稳定理论简介

“金融不稳定假说”(Financial Instability Hypothesis)是美国经济学家海曼·P·明斯基(HymanP.Minsky)所提出。其分析思路是从债务人的类型结构进行分析。明斯基建立了关于由企业开展的融资的分类:对冲性、投机和庞氏。在扩张的过程中,随着经济的上升和繁荣,对市场预期乐观,企业为了追逐利润,希望扩大投资规模,银行则扩大贷款数量,但由于监管部门、中央银行的限制,融资不会无限弹性地扩张,所以投资在一定量之后,融资成本将会提高。当资本资产需求价格与供给价格之差逐渐减少至零,投资会陷入停滞,会导致企业负债过多,利润不断下降,企业无法偿付债务,融资从很大程度上从对冲演进到包括不断上升的投机比例,甚至是庞氏融资。

(二)国内外相关文献研究

1、明斯基金融不稳定理论的研究和应用情况

从理论上来看,明斯基的金融不稳定理论是凯恩斯主义理论在金融方面的补充和延续。在国外,Rochon和Setterfield(2007)基于后凯恩斯主义理论,构建了“新共识”宏观理论的替代模型,并提出了比“新共识”模型建议的货币政策更加完善灵活的宏观调控方式。在国内,徐则荣和张一飞(2014)通过构建“实物—金融资本有机构成”模型将明斯基与马克思主义的经济危机理论联系起来,得到结论:金融资本和实物资本的减少,都会造成经济不稳定,甚至经济危机的发生。从在中国的应用情况来看,张云(2017)通过构建我国企业融资类型和资产负债比率关系对应的基本模型,得出结论:企业融资方式向庞氏融资的转变会加剧金融不稳定,对于提升金融体系的稳定性和GDP增长都是有利的。现有文献对于明斯基金融不稳定理论的研究主要集中在理论研究方面,较少有可行的指标将其应用于实证之中验证,现有的实证分析多为数据的描述性统计。

2、企业融资和杠杆的相关研究

关于企业融资和杠杆的关系,国内外学者都进行了相关的研究。IMF(2011)研究指出,多数发生在亚洲新兴经济体金融危机的重要表现是信贷扩张下私人部门杠杆率的快速增长。Borio(2014)认为金融的亲周期特点明显,其表现为信贷规模与资产价格等指标有长周期特点,即经济上行、下行时期企业杠杆率变动分别是趋于升高与降低。在国内,于瑾、周吉人(2015)从我国金融发展路径分析,指出企业高杠杆率运行是由长期以来国有大型商业银行主导的融资模式所决定,间接信贷融资占绝对主导地位,严重抑制金融市场发挥资源配置功能,容易形成风险积聚效应,弱化金融服务实体经济的效率。王一鸣(2017)通过分析我国非金融企业目前的债务风险情况、降低企业杠杆率的重点对象以及难点,提出深化去杠杆过程中的市场化方式、政府要适当加以激励引导、着重建立去杠杆的长效机制等建议。

3、系统性金融风险的相关研究

关于系统性金融风险的起因,国外学者做了相关研究。Chakravorti(2000)提出,金融机构之间因同业往来产生的业务及资产负债关联性,以及资产组合结构相似带来的风险同质化是系统性风险的重要来源。Taylor(2009)以2007年次贷危机为例,得出结论:不当的政策和过度的干预行动会破坏宏观经济的内在规律,干扰经济的自发调节机制,从而积累更大的系统性风险。在国内也有对系统性金融风险起因的研究。谢平和邹传伟(2010)指出,经济周期是系统性金融风险长期的主要来源,具体表现为:经济下滑引发的挤兑、抛售等风险会快速在金融机构间蔓延扩大;金融行业在资本充足率监管等方面具有的顺周期性会放大经济短期波动。关于系统性金融风险的测算方法,国内学者借鉴国外的监测度量方法,结合我国经济金融数据,做了如下研究。苟文均等(2016)基于CCA模型的研究表明,债务杠杆攀升会提高各经济部门的风险水平,并通过债务和股权两个渠道显著影响系统性风险的生成与传递。

4、逆周期调节的相关研究

关于金融顺周期效应的成因,国外学者都进行了相关的研究。Cukierman(2007)认为,信贷附属担保品存在顺周期效应,贷方扩张信贷的意愿与附属担保品的价值呈正相关,这加强了杠杆率的顺周期性,也使得金融主体的行为具有明显的顺周期性。关于逆周期的具体措施,国外学者做了以下研究。Borio(2009)认为应跨越风险积聚变化与发展的时间顺序,实施逆周期宏观审慎监管政策,降低金融体系固有的顺周期性。国内的学者结合国内经济情况,提出了适合我国情况的逆周期调节措施。周小川(2011)指出,今后应进一步完善金融宏观调控体系,具体做法包括:优化货币政策目标体系,构建逆周期的金融宏观审慎管理制度框架,改善货币政策的传导机制和环境,促进国际收支趋于基本平衡。方芳和刘鹏(2012)通过对逆周期宏观审慎监管工具组合进行研究,提出应当完善资本监管、贷款损失准备计提等规则,引入逆周期资本监管要求、杠杆率指标等逆周期监管工具,来降低经济周期性波动,减少金融失衡。总的来说,近几年来对逆周期调节的研究较少,且缺乏研究逆周期宏观审慎监管对宏观经济政策的影响。

(三)小 结

由此可见,现有文献对于明斯基金融不稳定理论的分析主要集中于理论研究方面,并没有得到可行的指标将其应用于实证之中进行验证,而现有文献对金融不稳定的实证分析更多的是数据的描述性统计。本文的创新点在于从明斯基的金融不稳定理论模型中将企业的杠杆率作为企业融资类型的代理变量,并将其与各省生产总值和金融稳定状况建立面板向量自回归(panel VAR)进行分析,得到了明斯基视角下企业融资类型和二者之间的关系,实证结果发现随着企业融资方式由对冲融资向投机融资乃至庞氏融资转变,会出现金融不稳定和对经济增长的长期不利影响。

三、企业融资分类和理论模型

(一)企业融资分类

根据明斯基金融不稳定理论,企业融资分为三种类型,分别为对冲性融资(Hedge Finance,或称套期融资)、投机性融资(Speculative Finance)和庞氏性融资(Ponzi Finance)。一是对冲型融资。这是最保守、最安全的融资类型,该类融资预计预期收入流量可以覆盖投资支出和由融资产生的利息支出,是控制在安全边际之内的融资;二是投机型融资。这是有一定扩张性和风险性的融资类型,该类融资是针对融资成本或资产价格变化进行的融资,当融资成本不断下降或资产价格不断上升时,企业的净收入足够覆盖融资产生的利息,企业通常在经济加速上升阶段安全运行,但经济放缓或下行阶段企业会出现流动性风险;三是庞氏型融资。这是风险最高的融资类型,这类融资的企业净收入无法覆盖融资产生的利息,会导致企业债务不断上升、金融风险不断累积等恶性结果发生。

在经济发展周期的不同阶段,企业融资的性质可在三类融资性质中相互转换。在经济上行周期,企业对市场前景持乐观态度,金融政策环境通常较为宽松,企业趋于通过融资扩大企业规模,经济总量进一步扩张,该阶段企业以对冲型融资为主。但由于信贷资源有限,企业融资边际成本不断上升,资本资产的使用成本与产出收益之差逐渐趋零,导致企业投融资发生滞涨,该阶段企业融资趋向于投机型融资。若该阶段经济下行压力加大,企业利润减少,负债成本上升,企业通过进一步负债融资应对短期流动性紧张的情况,导致经济不稳定程度加大,则该阶段企业庞氏型融资程度加剧。

(二)理论模型

Foley(2003)构建了明斯基金融不稳定理论的数学模型,将三种企业融资分类与企业杠杆率(资产负债率)联系起来。该模型主要通过一定阶段内企业净收入可否满足新增投资资金需求或融资产生的利息支付对融资类型进行判断。假设某阶段时期内企业获得资金的途径有该阶段企业净收入C和企业新增债务L,企业使用资金的途径有该阶段新增投资V和为融资支付的利息T,则有:

C+L≥V+T

在理性情况下,企业会最大化资金利用率,减去多余的新增债务,故有:

C+L=V+T

由定义可知,三种融资类型对应的模型条件分别为:

对冲型融资:

C≥V+T<=>L≤0

即所研究阶段企业的净收入能够支付该时期企业的新增投资和该阶段所需要支付的融资利息。

投机型融资:

C≥T,C<V+T<=>L≥0,L<V

即所研究阶段内企业的净收入能够满足支付该阶段所需要支付的融资利息,但是不足以同时覆盖该阶段需支付的融资利息和新增投资。

庞氏型融资:

C<T<=>L>V

即所研究阶段内企业可取得的净收入尚不能覆盖该阶段所需要支付的融资利息。

故可以通过分析企业新增债务L和新增投资V的关系来对企业融资类型进行判别。假设企业资产规模为Z,负债规模为F,公司资产净值为J,则有:

J=Z-F

同时,企业资产规模Z的变化为新增投资V,负债规模F的变化为新增债务L,则有:

dZ=V,dF=L,

dJ=d(Z-F)=dZ-dF=V-L

因此,分析企业融资类型的决定变量新增投资V和新增债务L的关系,等价于分析dZ和dF的关系。而企业杠杆率(以资产负债率表示)是负债规模和资产规模的比值,其变化率为:

因此企业杠杆率的变化率可反映某研究期间内企业新增投资V和新增债务L的关系。也就是说,企业融资类型可以使用企业杠杆率进行衡量。企业杠杆率的变化率越大,表明L与V的差值越大,也就是企业融资类型越激进,庞氏型的程度越高。模型表明,企业杠杆率上升的过程,就是企业由对冲型融资向投机型融资、投机型融资向庞氏型融资转变的过程。

四、金融逆周期调节压力指数构建

明斯基金融不稳定理论提出,当经济中顺周期因素太多,会造成风险的积累,到一定时候就会出现瞬间的剧烈调整,因此有必要引入逆周期的调节措施。针对金融领域的顺周期因子构建金融逆周期调节压力指数,表示顺周期因子波动所导致金融逆周期调节所面临的压力。当顺周期因子对经济的影响强度上升,逆周期调节所面临的压力也同步上升,金融逆周期调节压力指数则相应增大。从直观上来看,金融稳定状况越好,则金融逆周期调节压力指数越小,反之越大。也就是说,该指数可以反映金融稳定情况。

(一)指标选择和测算方法

本文运用指标法和因子分析法构建金融逆周期调节压力指数。首先根据我国主要的金融相关顺周期因素选取指标,然后通过因子分析法确定因子权重。我国金融相关的顺周期因素主要有货币发行量、利率、汇率、银行流动性、证券市场热度、保险市场发展、财政实力、房地产市场等。基于此,本文选用了8个相关指标,其中全国层面的指标有M2/GDP、银行同业拆借利率、实际有效汇率指数和沪深两市证券交易总额,省际的指标有存贷比、保费收入倒数、财政负担率倒数和房地产销售额(表1)。各项指标均与金融逆周期调节压力具有同向相关关系。运用因子分析法对指标进行因子旋转降维,最终确定各省金融逆周期调节压力指数。

维度M2/GDP 全国指标 数据来源人民银行网站银行同业拆借利率 中国货币网 全国实际有效汇率指数关联因素资金供给量越大,调控压力越大利率水平越高,市场资金可得性越差,调节压力越大汇率波动幅度大,调节压力越大国际清算银行全国存贷比(各项贷款余额/各项存款余额)存贷比越大,银行流动性和融资能力越差,调节压力越大国家统计局、人民银行网站沪深两市证券交易总额股票市场热度越大,调节压力越大上海证券交易所、深圳证券交易所网站省际全国保费收入倒数保险业发展有利于化解金融市场风险,有利于降低调节压力,故取保费收入倒数财政负担率倒数(财政收入/GDP)房地产销售额 房地产市场热度越大,调控压力越大 省际中国保监会网站 省际财政收入占GDP比重越大,说明政府调控经济能力越强,有利于降低调节压力,故取负担率倒数国家统计局网站、中国财经年鉴省际国家、各省统计局网站

(二)数据处理和指数测算

综合考虑各指标数据的可获得性和易处理性,本文采集2009年-2015年各省份相关指标季度数据。对于银行同业拆借利率、实际有效汇率指数等高频时点数据,通过计算各季度内每天数据的平均值作为季度数据。为了去刚量化比较,在基础数据计算出各省份各时期指标值的基础上,采用百分制法进行标准化,具体如下:

设某指标原始数列为{Sit},标准化的数列为{NSit},数列{Sit}中最小值是min{Sit},最大值是max{Sit},i为省份,t为时期,则有:

为了避免主观断定指标权重,选用因子分析法对上述8个变量旋转降维。本文使用统计分析软件spss进行运算,得到2009年-2015年各省份共28期季度金融逆周期调节压力指数。由于该指数序列分布过于密集,需要进一步采取上述方法对该序列进行标准化,得到一个最小值为0、最大值为100的新数列作为金融逆周期调节压力指数。当指数接近于0,可以认为该金融状态不需要进行逆周期调节;当指数接近于100,说明金融累积风险程度较高,金融不稳定性上升,金融逆周期调节的迫切性和重要性较大,金融逆周期调节的压力明显。

五、实证研究

为了研究企业融资类型和金融逆周期调节压力的相互关系,本文构建一个面板VAR模型进行分析。宏观经济情况是企业融资和金融调节的基础、中介和外部表现,故引入宏观经济运行情况作为变量进行讨论。

(一)变量和数据选择

由前文理论模型推导情况可知,分析融资类型可以将企业杠杆率(资产负债率)作为代理指标。用各省GDP表示经济运行情况,用各省金融逆周期调节压力指示表示金融稳定水平大小。综合考虑各统计指标数据的可得性,使用2009年-2015年各省份共28期季度进行分析。

表2 变量的选取

(二)面板VAR的建立、脉冲响应分析和方差分解

在进行面板VAR估计之前,需要检验各省生产总值(GDP)、杠杆率(LR)、金融逆周期调节压力指数(ICP)三个变量的平稳性。我们将三个变量分别取对数并差分,得到 dlnGDP,dlnLR,dlnICP,因为 LLC检验需要强均衡面板数据,而dlnLR不是强均衡面板数据,所以对其还必须进行IPS平稳性检验。经检验,各省生产总值(GDP)、杠杆率(LR)、金融逆周期调节压力指数(ICP)三个变量取对数并差分后的数据dlnGDP,dlnLR,dlnICP均通过检验,是平稳变量。

表3 平稳性检验

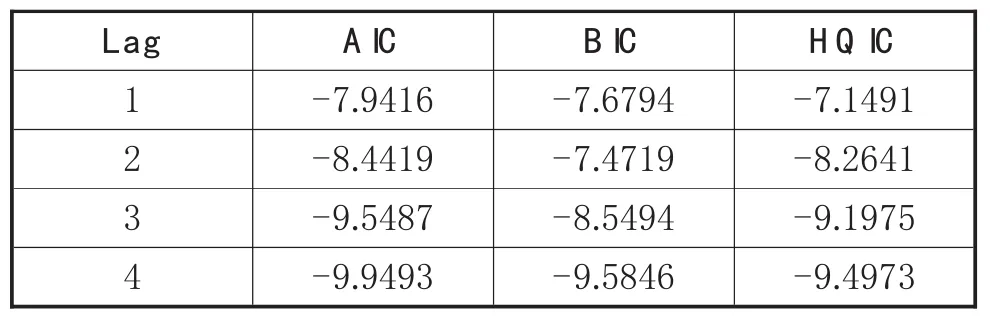

进而使用 STATA对 dlnGDP,dlnLR,dlnICP建立PVAR模型。经过滞后期的最优选择统计量分析(见表4)可以得出三种方法下的最佳滞后期均为4,因此建立滞后期为4的面板VAR模型。

表4 滞后期的选择

进而通过构建的PVAR模型得到整体模型的脉冲响应函数,并可以得到如下脉冲响应图(见图1-3)。

图1金融逆周期调节压力指数的脉冲响应

由图1可知,在第15期之前,杠杆率对金融逆周期调节压力指数的影响为正,在第5期达到峰值4.4个标准差,随后正向影响逐渐下降,到第15期之后转为负向影响。因此在短期内,企业的融资方式中,负债所占比例越大,金融不稳定性越大,造成的金融逆周期调节的压力越大;GDP对金融逆周期调节压力指数的影响为负,在第2期的影响最大,为-1.5个标准差,而后在负向区间震荡。这表明GDP增长有利于降低金融逆周期调节的阻力和风险。

图2企业杠杆率的脉冲响应

由图2可知,金融逆周期调节压力指数对杠杆率的影响在前4期为正,随后转为负向并缓慢趋向于0,因此金融不稳定的加剧在短期内会使企业庞氏融资的情况增加,而通过金融逆周期调节,可以从中长期逆向影响对企业杠杆,抑制企业杠杆率过快增长或下降。另一方面,GDP对杠杆率的冲击为一开始为0,第2期开始转为正向。在第11期为最大值0.22个标准差,随后逐渐平缓下行。因此,GDP的增长会在一定程度上减轻过度负债即庞氏融资的发生。

图3 GDP的脉冲响应

由图3可知,金融逆周期调节压力指数对GDP的冲击在前期为负向,在第6期后转为正向,但最终还是趋0转负,表明金融体系不稳定对GDP的增长有不利的影响。而杠杆率对GDP的冲击最初为0,在短期产生正向影响后迅速转为负向影响,在第14期负向影响达到最大,为-0.8个标准差,随后负向影响逐渐减小,但保持在负向区间。表明企业融资类型的庞氏转变对GDP短期起到拉动作用,但这种作用并不明显且很快消退,从中长期来看会对GDP的增长有不利的影响。

从明斯基理论来说,企业杠杆率越高,说明企业融资是以投机融资和庞氏融资为主,此时金融体系是内生不稳定的。当企业杠杆率较高并持续增长时,其对经济增长状况和金融稳定状况的影响和本文通过我国工业企业数据得到的实证检验结果基本一致,这说明我们工业企业融资类型与明斯基金融不稳当理论中定义的投机融资和庞氏融资具有较大相似性。

由方差分解的结果(见表5)可以看出,初始时期金融逆周期调节压力指数(dlnICP)对自身方差的解释较大,随后自身的解释作用减小,逐渐杠杆率(dlnLR)和各生产总值(dlnGDP)对方差的解释贡献程度逐渐增大,在第10期各省生产总值(dlnGDP)对金融逆周期调节压力指数(dlnICP)的解释力达到3.4%。各省生产总值(dlnGDP)变量开始也是对自身的方差解释较大,但随后解释力度逐渐减小,金融逆周期调节压力指数(dlnICP)对dlnGDP方差的贡献程度逐渐增大,在第10期解释力达到了2%。

表5 方差分解

由格兰杰因果检验(见表6)的结果可以看出,在5%的显著水平下,金融逆周期调节压力指数(dlnICP)和企业杠杆率指标(dlnLR)相互之间是对方的格兰杰原因;各省生产总值(dlnGDP)不是企业杠杆率指标(dlnLR)的格兰杰原因,但企业杠杆率指标(dlnLR)是各省生产总值(dlnGDP)的格兰杰原因。金融逆周期调节压力指数(dlnICP)和各省生产总值(dlnGDP)相互不是格兰杰原因。这反映了我国的企业杠杆率和金融稳定、金融调控是紧密相关的,企业杠杆率变化是导致金融稳定性的波动的主要原因,而金融调控是导致企业杠杆率变动的外生变量之一,说明了金融逆周期调节对企业杠杆水平调控将起到明显作用。虽然企业杠杆率波动可能导致GDP的波动,金融逆周期调节却不会导致这种波动,一定程度说明金融逆周期调节可以有效控制企业杠杆率过快增长但并不对GDP增长造成负面影响。例如我国当前通过发展直接融资市场支持实体经济发展,既有助于企业去杠杆,同时也对GDP形成有益支持。

表6 格兰杰因果检验结果

综上可以发现,金融市场本身的风险对金融市场的稳定情况有较大的影响,同时企业的杠杆率对金融市场的不稳定情况有显著的正向影响,对GDP增长率长期有较大的负向影响。因此企业杠杆率的增大,即企业融资方式由对冲融资向庞氏融资的转变,会导致金融体系的不稳定和对GDP增长率的长期不利影响。

六、结论与政策建议

本文在明斯基金融不稳定理论的基础上,构建了企业融资类型和资产负债比率关系对应的基本模型,进而将统计数据中企业的杠杆率作为企业融资类型的指标,将其与我国31个省级行政区的地区生产总值、金融逆周期调节压力指数建立面板VAR模型,主要结论:一是我国企业融资方式与明斯基金融不稳当理论中定义的投机融资和庞氏融资具有较大相似性;二是当前向庞氏融资的转变对经济增长有长期的负向影响;三是企业融资方式向庞氏融资的转变会形成风险聚集,加剧金融不稳定性,金融对其进行逆周期调节的压力增加;四是GDP的增长会有利于消减金融不稳定因素,并使得金融逆周期调节压力下降。因此,通过实证分析发现,在一定程度上抑制企业融资方式从保守型向庞氏的转变,对于提升金融体系的稳定性和GDP增长都是有利的。为了防止或减弱金融危机的发生,促进经济平稳健康发展,本文提出以下建议。

(一)发挥信贷政策导向作用,抑制企业信贷杠杆高企

一是发挥信贷政策导向评估的正向激励和反向约束作用,充分做好信贷政策导向评估,加强评估结果的运用,直接与金融管理相结合以发挥正向激励和反向约束力,有效引导信贷资源流向新型科技领域、绿色行业,防止信贷资金流入低效率企业部门或过剩产能行业。二是基于流动性调节角度,适度创新货币政策工具,熨平经济与资产价格波动,平滑信贷高增速,尤其是要控制企业信贷过度投放,以防止企业盲目扩张,抑制企业大肆举债叠加杠杆。

(二)强化对企业杠杆的宏观审慎管理,防止过度顺周期加杠杆

根据宏观审慎管理内涵,同样可以对企业实施宏观审慎管理,合理控制企业杠杆。一是参照巴塞尔资本约束机制建立对企业经营的适度资本约束机制,严格审查企业资本金,加强融资企业资本金监测,防止企业过度加杠杆融资,发生对冲型融资向投机性、庞氏融资的转变。二是加强对企业不合理,过度顺周期加杠杆的控制。基于GDP潜在增长水平,根据供给侧结构性改革思路,发挥宏观审慎工具的逆周期调节作用,适度限制庞氏企业的融资数量和规模,防止企业过度顺周期加杠杆,在经济下行时放大宏观经济波动,影响金融不稳定。

(三)构建金融不稳定风险综合预警机制,提升金融不稳定预警能力

一是充分发挥金融稳定发展委员会金融风险防控牵头协调作用,建立“一行三会”与地方政府金融管理部门金融风险信息共享机制,推动整合人行征信系统与政府征信平台对接,充分运用大数据技术对企业杠杆融资、财务经营状况的分析,深入摸清高杠杆企业风险底数。二是运用微观审慎监管的风险管理手段监测评估微观金融市场和宏观经济运行的风险苗头,增强对经济周期与局部或全局性的金融不稳定的识别能力,掌握企业杠杆变化趋势及潜在风险,尤其是重点关注国企杠杆率的监测,科学适度控制其杠杆增长。三是构建金融不稳定风险预警指标体系。统筹宏观与微观金融市场,选取与企业杠杆关联的经济周期指标,运用系统性金融风险的测度方法测算企业杠杆高企对金融不稳定造成的风险聚集状况,以便及时运用货币政策和宏观审慎政策双支柱框架进行调控。

(四)相机采取市场化降杠杆举措,缓解金融不稳定压力

一是建立市场化的去杠杆机制。持续推进供给侧结构性改革,发挥资本市场平台和工具作用,加强企业杠杆增长动态管理,适时适度预调微调,引导市场去杠杆出清,同时也要保障去杠杆过程中的企业流动性需求,防止企业现金流断裂。二是瞄准高杠杆企业行业情,有序推进企业债重组,分行业、分规模适度兼并重组同质化竞争突出行业、产业集中度不高的产业,引导符合资质的企业通过可转换债券、发行优先股等方式筹集兼并重组资金。三是提升资金使用效率。强化企业预算约束,,稳步推进国有企业改革和地方债务管理改革,充分发挥市场机制打破刚性兑付,在允许可控的范围内缓释局部杠杆债务违约风险,尤其是释放借助刚性兑付通过“庞氏融资”的无效资金需求,从而缓解金融不稳定压力。

[1]谢平,邹传伟.金融危机后有关金融监管改革的理论综述. 金融研究,2010(8)1-17

[2]覃邑龙,梁晓钟.银行违约风险是系统性的吗.金融研究,2014(6)82-98

[3]苟文均,袁鹰和漆鑫.债务杠杆与系统性风险传染机制——基于CCA模型的分析.金融研究,2016(3)74-91

[4]周小川.建立符合国情的金融宏观调控体系.中国金融,2011(13)

[5]王一鸣,宋龑娜.降低企业杠杆率的重点.中国金融,2017(4)24—25

[6]郭树华,李晓玺,许又丹.市场化债转股困境与破解.南方金融,2017(9)72-79

[7]于瑾,周吉人.金融化的路径选择与风险防控.金融论坛,2015(8)19-26

[8]张吟雪.关于当前货币政策工具选择及其效应的思考.新金融,2011(5)

[9]徐则荣,张一飞.马克思与明斯基经济危机理论比较研究. 经济纵横,2014(8)

[10]张云.明斯基融资类型、金融不稳定和经济增长——基于中国省际数据的实证分析.政治经济学评论,2017(9)

[11]王东风,张荔.东亚金融危机与美国次贷危机发生机理比较——基于明斯基理论的分析.国外社会科学,2010(4)

[12]方芳,刘鹏.后危机时代金融顺周期效应的重新审视.教学与研究,2011(9)

[13]我国系统性金融风险指数的构建与测算——基于CISS综合指数方法.浙江金融,2017(5)

[14]Minsky H.The Financial Instability Hypothesis:A Restatement.Thames Paperson Political Economy,1978

[15]Bernanke,B.S.,M.Gertler,S.Golchrist.The financial accelerator and the flight to quality.Review of Economics and Statistics,1996,78:1-15

[16]Chakravorti.Analysis of Systemic Risk in Multilateral Net Settlement Systems.Journal of International Financial Markets,Institutions and Money,2000,Vol.10,Issue1:9-30

[17]D.K.Foley.Financial Fragility in Developing E-conomies,in Amitava Krishna Dutt,ed.,Development Economics and Structuralist Macroeconomics.US:EdwardElgarPublishing,2003

[18]Goodhart,C.,Hofmann,B.Bank Regulation and Macroeconomic Fluctuations.Oxford Review of Economic Policy,2004,20(4)

[19]Rosen,L.P.,Settterfield,M.InterestRates,Income Distribution,and Monetary Policy Domi-nance:Post Keynesians and the‘Fair Rate’of Interest.Journal of Post Keynesian Economics,2007,vol.30,no.1:13-42

[20]Cukierman,A..Reflections on the Crisis and on its Lessons for Regulatory Reform and for Central Bank Policies.Journal of Financial Stability,2007,7(1)

[21]Borio,C..Implementing the Macroprudential Approach to Financial Regulation and Supervision.Financial Stability Review,2009(13)

[22]Taylor,John.Defining Systemic Risk Operationally.2009[23]Selim Elekdag,Yiqun Wu.Rapid Credit Growth:Boonor Boom-bust?IMF working paper,2011(11)

[24]Borio,C..The Financial Cycle and Macroeconomics:What have we learnt?Journal of Banking and Finance,2014,45(2)182-198

猜你喜欢

青少年科技博览(中学版)(2022年11期)2023-01-07

汽车维修与保养(2021年8期)2021-02-16

人大建设(2020年3期)2020-07-27

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

作文周刊·小学六年级版(2016年1期)2016-10-22

工业设计(2016年4期)2016-05-04

大社会(2016年3期)2016-05-04

中国卫生(2015年8期)2015-11-12

民间文学(2015年6期)2015-07-01

中学科技(2014年8期)2014-09-27