研发投入、营销费用与公司绩效

2018-03-13 08:12黄晓波张丽云

财务与金融 2018年1期

黄晓波 张丽云 黄 硕

一、引 言

“现代管理之父”德鲁克(Peter Drucker)认为,创新是企业的重要功能。在新经济时代,“管理的经济”已经转变成“创新的经济”。“现代营销学之父”科特勒(Philip Kotler)指出,和创新一样,营销也是企业最重要的功能之一。依据台湾宏碁集团创办人施振荣提出的“微笑曲线”理论,在由研发、生产和销售构成的产业链中,处于两端的研发和销售环节附加值较高,处于中间的生产环节附加值较低,即收益率曲线两端朝上,中间向下,形似一张笑脸。企业应朝着“微笑曲线”的两端发展或转型升级,从生产型企业变成研发型或营销型企业,就像美国的耐克公司一样。一方面增加研发投入,推动技术创新,提高产品的科技含量;另一方面加大营销推广力度,增加广告支出,提升产品的知名度、影响力和市场价值。

“微笑曲线”指明的产业升级和企业转型方向,与中央提出的供给侧改革和建立创新性国家的要求是一致的。但中国企业的经营管理实践,是否符合“微笑曲线”?如何将研发、生产与营销有机地结合起来,按照“微笑曲线”的要求进行变革和创新?需要统计数据和经验证据的支持。为此,本文以中国制造业上市公司为研究对象,对技术创新、市场营销与公司绩效的关系进行统计分析,对“微笑曲线”理论进行实证检验。

二、研究设计

(一)研究对象和数据来源

本文以2007-2015年上海证券交易所和深圳证券交易所制造业上市公司为研究对象。所有数据来源于国泰安数据库。初选样本公司同时满足以下条件:(1)“主板三板标识”选择“主板”,即不包括“创业板、三板”。(2)“股票类型”选择“A 股”,即不包括B 股。(3)“当前状态”选择“正常上市”,即不包括“ST、*ST、暂停上市、退市、三板市场”。

(二)数据处理

先导出原始数据,然后利用EXCEL2010计算变量值,利用STATA13.0对数据进行以下处理:(1)异常值的处理。通过WINSOR命令进行5%的缩尾处理。(2)缺失值的处理。把含有缺失值的样本,从初选样本中删除。

(三)理论分析与研究假设

1、关于研发对公司绩效的影响

研究与开发是一种创新性活动,包括产品创新、工艺创新、市场创新、资源配置创新、组织创新等。创新理论的鼻祖熊彼特 (Joseph Alois Schumpeter)认为,创新是经济发展的动力,经济发展是创新的结果。通过生产要素的重新组合,可以最大限度地获取超额利润。研发可以从以下方面影响企业绩效:(1)新技术、新工艺、新方法的发明和应用,一方面可以降低产品生产成本,提高市场竞争力;另一方面可以创造需求,扩大销售。(2)通过研发创造的知识,可以形成无形资产,增加企业资产总额,提高资产的盈利能力。(3)形成技术壁垒,构筑“护城河”,拥有核心竞争力和竞争优势地位,获取垄断利润。但通过研发增加核心竞争力和获得优势地位是一个长期的过程,而且具有较大的风险,通过研发形成无形资产的周期一般也比较长。所以,研发对企业绩效的影响不一定全部在当期表现出来,很可能要持续较长时间,即这种影响具有一定的滞后性。

对于研发对公司绩效的影响及其滞后性,国内外进行了很多实证检验,提供了大量的经验证据。

在国外,Venkatesan 和 Kumar(2004)研究发现,企业绩效的好坏与技术创新能力有紧密的联系,研发能力和学习能力对提升企业绩效具有显著的影响。Lai和Chang(2010)研究发现,研发投入与企业绩效之间存在显著的正相关关系。Ehiea和Olibe(2010)研究发现,研发投资对企业市场价值有显著的积极影响。

在国内,任海云和师萍(2009)研究发现,研发投入和公司业绩显著正相关,研发投入当年和投入后1-4年的业绩相关性逐渐降低。周艳和曾静(2011)研究发现,R&D投入与经营利润显著正相关,R&D投入对经营利润的影响存在明显的滞后性。杨德伟和杨大风(2011)研究发现,研发投资对企业绩效的影响存在滞后性,滞后一期和滞后二期的研发强度与企业绩效显著正相关。胡保亮(2012)以创业板58家上市公司为研究样本,发现技术创新对企业绩效有显著的促进作用。

基于以上理论分析和经验证据,提出理论假设1(H1)。

H1:研发支出对企业绩效具有显著的正面影响,而且这种影响具有一定的滞后性。包括以下具体假设:(1)本年的研发支出对本年的企业绩效具有显著的正面影响(H1a);(2)前若干年的研发支出对本年的企业绩效具有显著的正面影响(H1b)。

2、关于营销对企业绩效的影响

从理论上讲,市场营销可以从以下方面影响企业绩效:(1)吸引更多消费者,促进销售,提高销售收入和市场占有率。(2)提高企业的知名度,扩大企业的影响力,创立品牌,赢得消费者的信赖和对企业的忠诚,提升企业的品牌价值。(3)广告投入具有规模效应,随着销售量的上升,单位成本会下降,从而可以扩大盈利空间,提高产品市场竞争力。(4)上市公司做广告可以引起投资者的注意,吸引更多的投资者持有公司的股票,推动股票价格上涨,提升公司的市场价值。正如广告大师大卫·奥格威所说,广告可以提升短期销售额和品牌的长期价值。

当然,上述影响程度的大小和持续时间的长短,与市场营销的方式和力度密切相关。无论是赢得消费者、创立品牌,还是吸引投资者,都是一个长期的过程。无论是对于财务绩效还是市场绩效,市场营销的影响都存在一定的滞后性。

在国外,Morgan et al.(2003)发现,关注营销投入控制的企业有更好的绩效。Weerawardenaa,O’Cass(2004)研究发现,营销能力可以使企业具有持续竞争优势。Grullon、Kanatas和 Weston(2004)发现,具有较大广告支出的公司可以拥有更多的个人和机构投资者。Frieder和 Subrahmanyam(2005)研究发现,个人投资者更倾向于选择具有强烈品牌认知的股票,增加广告支出可以使企业的股票交易量和股票持有者人数上升。Barber和Odean(2008)发现投资者倾向于购买自己熟悉的股票,广告投入较多的企业可以增加企业和产品曝光度,从而能吸引相对多的投资者。

在国内,王兆峰和卿芳梅(2009)研究发现,企业的营销能力与绩效呈显著的正相关关系。李建强(2011)研究发现,长期营销投入与企业绩效呈正相关关系。王亮龙(2013)发现,销售费用与管理费用对未来一期的经营业绩产生重要影响,因为在销售费用与管理费用中实际上隐含了一部分无形资产投资。潘海英、范小艳和宗兆昌(2016)研究发现,广告投入与销售收入正相关,且具有滞后一期、滞后两期的效应。

基于以上的理论分析和经验证据,提出理论假设 2(H2)。

H2:营销投入对企业绩效具有显著的正面影响,而且这种影响具有一定的滞后性。包括以下具体假设:(1)本年的营销投入对本年的企业绩效具有显著的正面影响(H2a);(2)前若干年的营销投入对本年的企业绩效具有显著的正面影响(H2b)。

3、关于研发和营销对公司绩效的交互影响

研发和营销位于“微笑曲线”的两端,企业的生产经营活动是研发和营销的有机统一,通过研发创造价值,通过营销实现价值。但在公司资金预算总额一定的情况下,用于研发的资金多了,用于营销的资金就少了。研发和营销如何共同影响公司绩效?是互补关系还是替代关系?国内外理论解释不多,通过经验研究获得的证据也不够一致。

在国外,早在1985年,Hirschey和Weygandt就研究发现,广告和研发对公司市场价值有积极影响。Steenkamp和Fang(2011)对美国1175家企业30年间的数据进行研究,发现研发和广告对公司表现有所贡献,但其有效性随经济周期而变化。Sridhar、Narayanan和Srinivasan(2014)利用美国高科技公司的数据研究企业研发支出、广告支出和库存对销售和企业价值的影响,结果发现研发和广告支出能够增加企业价值。Chin和 Cheng(2015) 利用1996-2010年436家台湾上市公司的数据对“微笑曲线”理论进行探讨。结果发现,遵循“微笑曲线”的好处不会在短期内体现出来,营销对企业绩效的影响具有一定的滞后性,研发投入会在一个较长的期间内提升企业绩效。

在国内,孙维峰和黄祖辉(2013)发现,研发支出与企业绩效显著正相关,而广告支出与企业绩效没有统计上显著的关系。任海云(2014)研究发现,高技术行业的资本性研发支出具有价值相关性,而费用化研发支出不具有价值相关性;不管在高技术行业还是低技术行业,广告支出都具有价值相关性。汤清和陈海燕(2015)研究发现,技术创新投入和营销费用投入对公司绩效的提升具有显著的正面影响。马艳艳、张晓蕾和逯雅雯(2015)研究发现,医药制造业和通信设备、计算机及其他电子设备制造业研发和广告支出的交互项与企业经济绩效显著正相关,而日用化学产品制造业研发和广告支出的交互项与企业经济绩效的正相关关系不显著。

基于以上理论分析,并借鉴大多数学者的研究发现,提出理论假设 3(H3)。

H3:研发和营销的交互项对公司绩效具有显著的正面影响。

(四)回归模型

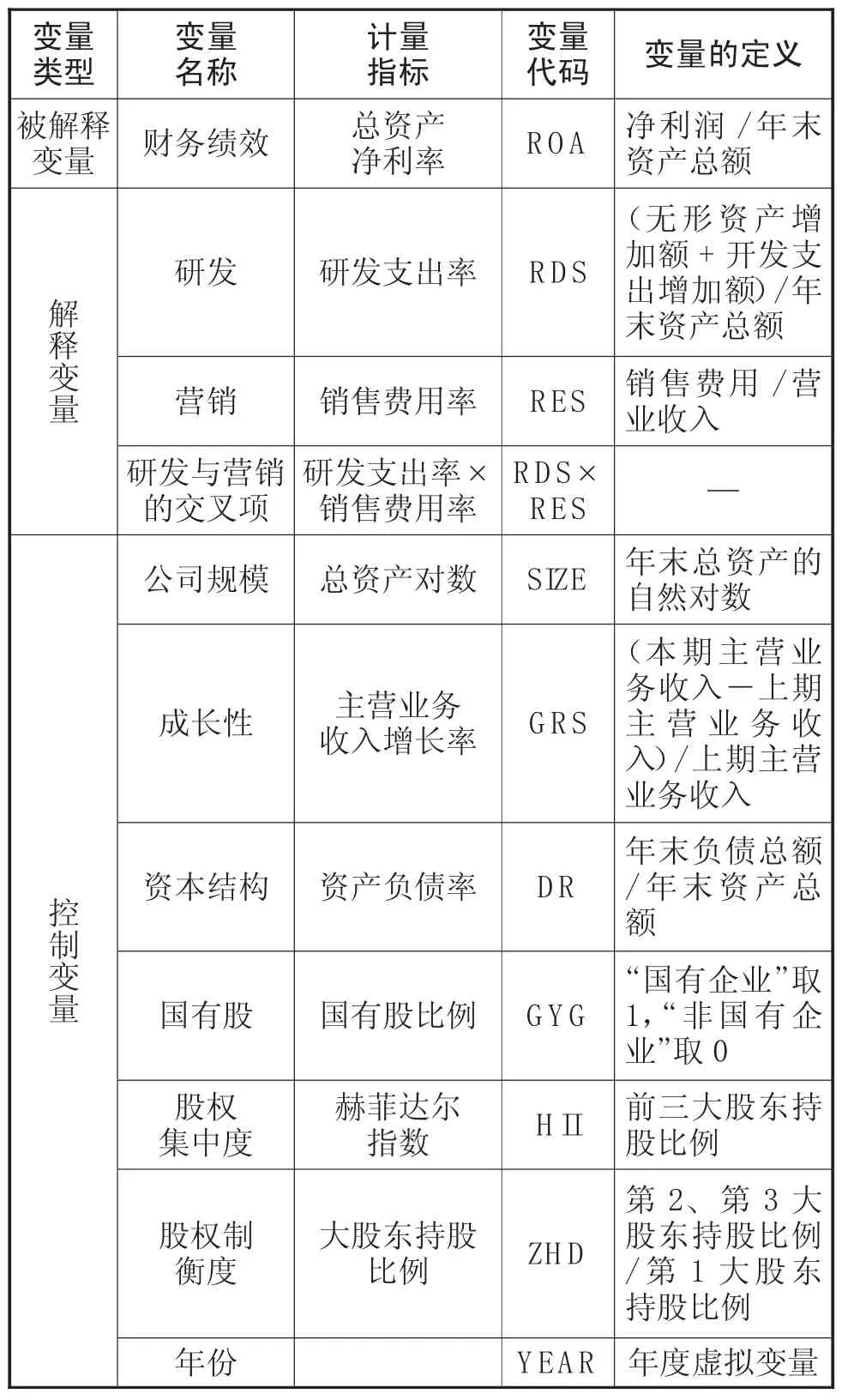

为了检验假设1、假设2和假设3,建立回归模型1。模型1中变量的含义和取值方法,见表1。

ROAi,t=α0+α1RDSi,t+α2RDSi,t-1+α3RDSi,t-2+α4RDSi,t-3+α5RDSi,t-4+α6RDSi,t-5+α7RESi,t+α8RESi,t-1+α9RESi,t-2+α10RDSi,t×RESi,t+α11RDSi,t-1×RESi,t-1+α12RDSi,t-2×RESi,t-2+α13SIZEi,t+α14GRSi,t+α15DRi,t+α16DR2i,t+α17GYGi,t+α18HIIi,t+α19HII2i,t+(模型1)

表1 变量的名称、代码与定义

三、研发投入、营销费用与企业绩效描述性统计分析

研发投入、营销费用与企业绩效描述性统计分析结果,见表2。

表2 变量的描述性统计分析表

从表2中可以发现:(1)总资产净利率(ROA)的平均值为0.0379,标准差为0.0468。标准差比均值大,说明样本公司总资产净利率(ROA)差异较大。(2)研发支出率(RDS)的平均值为0.0060,标准差为0.0129。说明样本公司“(无形资产增加额+开发支出增加额)/年末资产总额”较低,而且不同企业之间存在较大差异。(3)营销费用率(RES)的平均值为0.0656,标准差为0.0595。说明样本公司“销售费用/营业收入”较高,而且不同企业之间差异不大。(4)研发支出率与营销费用率的交叉项(RDS×RES)的平均值为0.0004,标准差为0.0012。

从表2中还可以发现:(1)资产规模(SIZE)均值为21.7904,标准差为1.0474。标准差较小,说明样本公司资产规模差别不大。(2)成长性(GRS)均值为0.1291,标准差为0.2470。标准差大于均值,说明样本公司成长性差别较大。(3)资产负债率(DR)的均值为0.4528,标准差为0.1927。样本公司负债率不高,而且差别不大。(4)股权集中度(HII)的平均值为0.1592,标准差为 0.1023。(5)股权制衡度(ZHD)的平均值为0.4459,标准差为0.3807。

四、研发投入、营销费用与企业绩效的相关性分析

研发投入、营销费用与企业绩效相关分析结果,见表3。

从表3中可以发现:(1)研发支出率(RDS)与总资产净利率(ROA)的相关系数为0.1307,在1%水平上显著。说明研发支出率(RDS)与总资产净利率(ROA)显著正相关。(2)营销费用率(RES)与总资产净利率(ROA)的相关系数为0.1763,在1%水平上显著。说明营销费用率(RES)与总资产净利率(ROA)显著正相关。(3)研发与营销的交互项(RDS×RES)与总资产净利率(ROA)的相关系数为0.1548,在1%水平上显著。说明研发和营销的交互项与总资产净利率(ROA)显著正相关。

从表 3中可以发现:(1)公司规模(SIZE)与总资产净利率(ROA)正相关。(2)成长性(GRS)与总资产净利率(ROA)显著正相关。(3)资本结构(DR)与总资产净利率(ROA)显著负相关。(4)国有股(GYG)与总资产净利率(ROA)显著负相关。(5)股权集中度(HII)与总资产净利率(ROA)显著正相关关。(6)股权制衡度(ZHD)与总资产净利率(ROA)显著正相关。

五、研发投入、营销费用对企业绩效影响的回归分析和稳健性检验

(一)研发投入、营销费用对企业绩效影响的回归分析

研发投入、营销费用对企业绩效影响的回归分析结果,见表4。

表4 模型1的回归分析结果

从表4回归分析结果中可以发现:(1)R2为0.3847,比较大,说明模型具有较强的解释能力;F值为84.67,在1%水平上显著,即通过了F检验。(2)本年研发支出率(RDSt)的回归系数是0.100,但不显著,说明本年的研发支出对本年的总资产净利率(ROA)没有显著影响。这与假设H1a不一致。(3)提前1年(RDSt-1)、提前2年(RDSt-2)、提前3年(RDSt-3)和提前4年(RDSt-4)研发支出率的回归系数分别是 0.282、0.271、0.157 和 0.172,都是正数,而且都在1%的水平上显著;系数值趋于下降。说明前4年到前1年的研发支出都对本年的总资产净利率(ROA)有显著的正面影响,这与假设H1b一致;而且影响程度呈下降趋势。(4)本年销售费用率(RESt)的回归系数是-0.085,在1%水平上显著,说明本年的销售费用率对本年的总资产净利率(ROA)有显著的负面影响,这与假设H2a相反。(5)提前一年的销售费用率(RESt-1)的回归系数是0.020,不显著,说明提前1年的销售费用率(RESt-1)对本年的总资产净利率(ROA)没有显著的影响;提前2年的销售费用率(RESt-2)的回归系数是0.143,在1%水平上显著,说明提前2年的销售费用率(RESt-2)对本年的总资产净利率(ROA)有显著的正面影响。这与假设H2b不尽相同。(6)交互项“RDSt-1×RESt-1”的回归系数是0.394,且在5%水平上显著;但“RDSt×RESt”和“RDSt-2×RESt-2”的回归系数分别是1.366和-0.257,且都不显著。说明提前1年的研发投入和营销费用对本年的总资产净利率(ROA)有显著的正面影响,但当年和提前2年的研发投入和营销费用对本年的总资产净利率(ROA)没有显著影响,这与假设H3不尽相同。(7)公司规模(SIZE)的回归系数为0.010,在1%水平上显著,即公司规模(SIZE)对总资产净利率(ROA)有显著的正面影响;成长性(GRS)的回归系数为0.054,在1%水平上显著,即成长性(GRS)对总资产净利率(ROA)有显著的正面影响;资产负债率(DR)的回归系数为-0.087,在1%水平上显著,即资产负债率(DR)对总资产净利率(ROA)有显著的负面影响;国有股比例(GYG)的回归系数为-0.009,在1%水平上显著,即国有股比例(GYG)对总资产净利率(ROA)有显著的负面影响;股权集中度一次项(HII)的回归系数为正数,二次项(HII2)的回归系数为负数,且都在1%水平上显著,即股权集中度与总资产净利率(ROA)呈显著的倒“U”型关系;股权制衡度一次项(ZHD)的回归系数为正数,二次项(ZHD2)的回归系数为负数,且分别在1%和5%水平上显著,即股权制衡度与总资产净利率(ROA)呈显著的倒“U”型关系。

(二)研发投入、营销费用对企业绩效影响的稳健性检验

用净资产收益率(ROE)替换总资产净利率(ROA)进行模型1的稳健性检验,检验结果见表5。

表5 模型1的稳健性检验结果

通过把表5和表4进行对比,可以发现主要解释变量系数的符号和显著性水平变化不大。所以,模型1是比较稳健的。

六、研究结论及其启示

本文采用沪市和深市制造业上市公司2007-2015年的年度数据,对研发、营销如何影响公司绩效进行实证检验。结果发现:(1)本年的研发支出对本年的公司绩效没有显著影响;前1年到前4年的研发支出都对本年的公司绩效有显著的正面影响,而且影响程度呈下降趋势。(2)本年的销售费用率对本年的公司绩效有显著的负面影响;前1年的销售费用率对本年的公司绩效没有显著影响;前2年的销售费用率对本年的公司绩效有显著的正面影响。(3)提前1年的研发投入和营销费用的交互项对本年的公司绩效都有显著的正面影响。

上述实证检验发现表明,研发和营销对公司绩效的影响既有共性又有差异。研发支出和营销费用都具有一定的滞后效应,但滞后效应持续的时间长短不一样。研发支出滞后影响的时间长于营销费用。在研发支出和营销费用发生的当年,“微笑曲线”理论不适用;但从一个较长的时期(2-4年)来看,“微笑曲线”理论也是适用的。

从上述研究发现中,可以获得以下启示:(1)按照“微笑曲线”指明的产业升级和企业转型方向进行结构调整和供给侧改革,有助于提高企业绩效。(2)应依据研发支出和营销费用滞后效应时间的长短制定相应的会计政策。研发支出滞后影响的时间较长,且影响程度呈下降趋势,所以应资本化,并在一个较长的时期内分期摊销。营销费用滞后影响时间较短,可有条件地资本化,或者全部费用化。(3)研发投入和营销费用具有一定的互补性。所以,在财务安排上应统筹兼顾,不能顾此失彼。

[1]彼得·德鲁克(Peter F.Drucker)著,蔡文燕译.创新与企业家精神.珍藏版.北京.机械工业出版社.2009

[2]菲利普·科特勒(Philip Kotler)、凯文·莱恩·凯勒(Kevin Lane Keller)著,何佳讯、于洪彦、牛永格、徐岚、董伊人、金钰 译.营销管理.第15版.上海.格致出版社.2016

[3]熊彼特(Joseph Alois Schumpeter)著,孔伟艳,朱攀峰,娄季芳 编译.经济发展理论.北京.北京出版社.2008

[4]Rajkumar Venkatesan and V.Kumar.A Customer Lifetime Value Framework for Customer Selection and Resource Allocation Strategy.Journal of Marketing.2004,68(4)106-125

[5]Wen-Hsiang Lai and Pao-Long Chang.Corporate Motivation and Performance in R&D Alliances.Journal of Business Research.2010,63(5)490-496

[6]Ike C.Ehiea,Kingsley Olibe.The Effect of R&D Investment on Firm Value:An Examination of US Manufacturing and Service Industries.International Journal of Production Economics,2010,128(1)127-135

[7]任海云,师萍.公司R&D投入与绩效关系的实证研究——基于沪市A股制造业上市公司的数据分析.科技进步与对策,2009,26(24)89-93

[8]周艳,曾静.企业R&D投入与企业价值相关关系实证研究——基于沪深两市上市公司的数据挖掘.科学学与科学技术管理,2011,32(1)146-151

[9]杨德伟,杨大风.民营企业研发投资影响公司绩效的实证研究——基于深市中小板上市公司的面板数据分析.财务与金融,2011(6)1-5

[10]胡保亮.商业模式创新、技术创新与企业绩效关系——基于创业板上市企业的实证研究.科技进步与对策,2012,29(3)95-100

[11]Neil A.Morgan,Shaoming Zou,Douglas W.Vorhies et al.Experiential and Informational Knowledge,Architectural Marketing Capabilities,and the Adaptive Performance of Export Ventures:A Cross-National Study.Decision Sciences,2003,34(2)287–321

[12]Jay Weerawardena,Aron O’Cass.Exploring the Characteristics of the Market-Driven Firms and Antecedents to Sustained Competitive Advantage.Industrial Marketing Management,2004,33(5)419-428

[13]Gustavo Grullon,George Kanatas,James P.Weston.Advertising,Breadth of Ownership,and Liquidity.Social Science Electronic Publishing,2004,17(2)439-461

[14]Laura Frieder,Avanidhar Subrahmanyam.Brand Perceptions and the Market for Common Stock.Journal of Financial and Quantitative Analysis,2005,40(1)57-85

[15]Brad M.Barber,Terrance Odean.All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors.Review of Financial Studies,2008,21(2)785-818

[16]王兆峰,卿芳梅.企业营销能力与营销绩效相关性的实证研究. 商业研究,2009(9)62-65

[17]李健强.营销投入、品牌资产与企业绩效关系的实证研究.暨南大学,2011

[18]王亮龙.销售费用与管理费用对企业未来业绩有影响吗?来自2007年至2010年沪深A股的经验数据.财会通讯,2013(27)96-98

[19]潘海英,范小艳,宗兆昌.广告投入与企业绩效——基于快速消费品上市公司的实证分析.投资研究,2016,35(1)31-36

[20]Mark Hirschey,Jerry J Weygandt.Amortization Policy for Advertising and Research and Development Expenditures.Journal of Accounting Research,1985,23(1)326-335

[21]Jan-Benedict E.M.Steenkamp,Eric (Er)Fang.The Impact of Economic Contractions on the Effectiveness of R&D and Advertising:Evidence from U.S.Companies Spanning Three Decades.Marketing Science,2011,30(4)628-645

[22]Shrihari Sridhar,Sriram Narayanan,Raji Srinivasan.Dynamic Relationships Among R&D,Advertising,Inventory and Firm Performance.Journal of the Academy of Marketing Science,2014,42(3)277-290

[23]Chin-Jung Luan,Chengli Tien.Should the Smiling Curve Frown During An Economic Downturn to Enhance Firm Performance?Journal of Management&Organization,2015,21(5)1-21

[24]孙维峰,黄祖辉.广告支出、研发支出与企业绩效.科研管理,2013,34(2)44-51

[25]任海云.广告支出与研发支出的价值相关性研究.科研管理,2014,35(8)153-160

[26]汤清,陈海燕.技术创新、营销能力对企业绩效的影响研究. 科技管理研究,2015(9)110-114

[27]马艳艳,张晓蕾,逯雅雯.研发支出、广告支出与企业经济绩效——基于中国不同制造业子行业的实证研究.大连理工大学学报. 社会科学版,2015,36(4)30-34

猜你喜欢

股市动态分析(2019年13期)2019-07-08

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

科技创新导报(2017年13期)2017-07-13

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

湖北经济学院学报·人文社科版(2016年8期)2016-09-09

科技与创新(2014年3期)2014-04-14

中国经贸导刊(2012年13期)2012-05-22