企业加成率与出口国内附加值

2018-03-21 08:21岳文

中南财经政法大学学报 2018年2期

岳 文

(江南大学 商学院,江苏 无锡 214122)

一、引言

近年来随着通讯和运输成本的降低,各国参与国际分工的模式从专业化生产特定产品转变为专业化从事产品的特定生产环节,全球价值链(GVC)分工得以形成。当产品内分工普遍存在时,传统贸易体系已不能反映一国贸易的真实情况。而建立在要素禀赋优势基础之上的附加值统计法既能直观地体现各国在全球生产网络中的相互依存关系,也能较好地反映各经济体在全球价值链中的地位和贸易利得。事实上,出口国内附加值率(DVAR)正逐渐成为评估一个国家在全球价值链中所处地位及其真实贸易利得的重要指标[1]。因此对出口国内附加值进行有效测算,并分析其相关影响因素对于认识和把握一国在全球价值链分工中所处地位,进而提出相关措施来提升一国在全球价值链中的位置显得十分重要。

当前关于DVAR的测算,根据其使用的数据不同有两大类方法:第一类方法主要基于非竞争型投入-产出表(即I-O表)从行业层面来测算出口的国内附加值(率)。这类测算方法最早是由Hummels 等提出[2],后经Johnson 和Noguera、Koopman等发展完善而被广泛应用[3][4]。但是正如张杰等所言,运用I-O 表测算DVAR的方法仍存在较大缺陷:I-O 表本身不能反映行业内部的企业异质性,而企业异质性是广泛存在的,这导致关于DVAR的研究仅仅停留在行业层面的核算与统计描述,而难以深入到其决定因素与变化机制的研究[5]。第二类测算方法主要基于微观企业数据并结合产品分类代码来识别和测算中间产品进口在出口总额中的比例。由于基于I-O表来测算DVAR的方法难以深入到对国内附加值决定因素与变化机制的研究,近年来随着更多微观数据的可获得,基于企业数据集来测算DVAR的微观测算方法逐渐被学者所重视与采用。

已有文献也对DVAR的相关影响因素展开了深入研究。Upward等基于中国企业层面的数据研究发现贸易方式、企业所有制类型、行业类别等是中国出口国内附加值率的重要影响因素[6],樊秀峰和程文先也得到了类似的结论[1]。祝坤福等则发现影响中国出口国内附加值的因素包括出口规模、出口结构和附加值率[7]。Kee和Tang在测度中国出口国内附加值的基础上研究了影响中国出口国内附加值变化的因素,包括汇率水平、国内投入品供应商所面临的关税以及FDI[8]。彭冬冬和杜运苏将中间品贸易自由化与贸易方式选择纳入异质性企业贸易模型,分析中间品贸易自由化对出口贸易附加值的影响机制,同时以中国加入WTO作为一个准自然实验,使用倍差估计法进行检验,结果显示:中间品贸易自由化能够显著提升出口贸易附加值率[9]。李胜旗和毛其淋则利用中国制造业微观数据系统研究了上游垄断对下游企业出口国内附加值率的影响及其作用机制。结果表明,上游垄断通过影响下游企业的成本加成和研发创新显著降低了下游企业的DVAR[10]。同样基于中国企业数据,洪静等利用倍差法考察了中国-东盟自贸区的成立对中国企业DVAR的影响,结果发现东盟自贸区的成立对中国企业DVAR 存在较显著的正影响[11]。除此之外,还有一些研究从贸易成本、FDI等角度探讨了其对出口国内附加值的影响。

迄今为止,关于DVAR的测算方法已基本趋于成熟,也有大量研究分别从不同角度研究了相关因素对企业出口国内附加值的影响,然而当前着重分析加成率对企业DVAR影响的研究还很少。加成率作为企业重要的异质性特征之一,在很大程度上衡量了企业的定价能力,是企业市场势力的一个重要表现。已有关于企业加成率方面的研究主要集中于探讨相关因素(如贸易自由化等)对企业加成率的影响[12]。应当看到,这其实只是问题的一个方面,即探讨企业加成率的相关影响因素,而问题的另一方面在于,加成率作为衡量企业生产效率、获利能力等方面的指标,不同加成率水平企业的相关绩效特征究竟有何不同。遗憾的是,现阶段分析加成率对企业相关绩效特征影响的研究还很少,已有研究基本未涉及。为此,本文尝试在此方面做出些许贡献。本文将从企业出口国内附加值的角度出发,探讨具有不同加成率水平的企业其出口国内附加值的表现有何差异。具体而言,本文利用中国企业数据,通过测度企业的加成率和DVAR,构建了一个动态面板模型,比较系统地探讨企业加成率对其DVAR的影响。研究结果发现加成率的提高有利于企业DVAR的增加,而进一步对不同企业类型(不同所有制类型、行业类型、贸易方式类型等)的分析表明,加成率对不同类型企业DVAR的影响存在明显差异。本文通过将研究视角聚焦于探讨企业加成率对其DVAR的影响,不仅丰富了已有关于加成率方面的研究文献,同时也拓展了对企业出口国内附加值的认识维度。

文章接下来的安排如下:第二部分是分析框架与方法,介绍了理论分析框架、关键变量的测度、计量模型的设定和数据来源;第三部分是计量结果的分析与讨论;最后是总结与相关政策建议。

二、分析框架与方法

在这一部分,本文首先介绍一个分析企业加成率影响其DVAR的简单框架,接着介绍如何来测度企业的DVAR和加成率这两个关键变量,然后再设定相应的回归模型来研究企业的加成率对其DVAR的影响。

(一)理论分析框架

为分析简便,考虑两个对称的经济体(简称为本国和外国),每个经济体具有相同的劳动力禀赋,每个经济体存在两个经济部门:中间品生产部门与最终品生产部门。假设中间品生产部门唯一的投入要素是劳动,生产同质性中间品,但不同国家生产的中间品不同,同时中间品生产规模报酬不变,单位中间品生产需要一定数量的劳动投入,市场结构为完全竞争。

最终品生产部门使用中间品生产如同Melitz所描述的连续差异化的最终产品[13],生产时需同时使用国内中间品与国外中间品。假定最终产品生产企业在中间品市场上均是价格接受者,进口中间品时面临一定的国内进口关税,用pd表示本国所生产的中间品价格,用pm表示外国所生产的中间品价格(已经包含进口关税)。参照彭冬冬和杜运苏的做法,假定最终品生产部门企业的生产函数具有以下形式[14]:

q(φ)=λφD1-αFα

(1)

式(1)中,D表示国内中间投入品,F表示国外中间投入品,λ=α-α(1-α)α-1表示国外中间投入品的要素密集度,α∈(0,1),φ代表企业的生产率。

由于最终品生产部门企业是中间品市场上的价格接受者,基于式(1)考虑最终品生产部门企业的成本最小化,容易得到生产率为φ的企业的边际生产成本为:

(2)

同时也易得到生产率为φ的企业生产q单位的产量,其在国外中间投入品上的支出为:

(3)

可以看出,在式(1)所示的CD生产函数形式下,生产率为φ的企业的边际生产成本为常数,并不会随着生产产量的增加而变化,只取决于企业的生产率水平和国内外中间投入品的价格;同时企业在国外中间投入品上的支出占企业生产总成本的份额也是不变的(为α)。

考虑生产率为φ的企业生产的最终品在出口市场的定价为p(φ),将企业加成率markup(φ)定义为其产品价格与边际成本之比,因而有p(φ)=mc(φ)markup(φ)。进一步参照张杰等的研究,将企业出口国内附加值率(DVAR)简单定义为:DVAR=1-M/X,其中M表示企业的进口中间投入值,X表示企业的出口值[5]。结合式(3),可知生产率为φ的企业,其DVAR可以表示为:

(4)

(二)企业出口国内附加值率(DVAR)的测度

本文将借鉴张杰等的方法来测算企业层面的出口国内附加值率[5]。根据DVAR的定义,t时期j行业中企业i的DVAR的计算公式为:

(5)

式(5)中,k表示贸易方式,k=1为加工贸易,k=2为一般贸易;Xjitk表示企业k类贸易方式的出口额,Mjitk表示k类贸易方式下中间投入品进口额;αjitk表示k类贸易方式下,企业进口中间产品中生产出口产品的份额。在已有相关研究中,一般都假设企业生产内销产品与出口产品使用同样的技术,从而进口中间投入品在内销产品与出口产品之间按比例分配[2][3]。因而有αjitk=Xjitk/Yjitk,其中Yjitk表示企业在k类贸易方式下的总产值(可以用企业的总销售额来测算)。

当企业同时进行一般贸易和加工贸易时,为了计算混合贸易企业的DVAR,可以分别计算企业一般贸易与加工贸易的DVAR,然后利用两种贸易方式下的出口值对其加权求和,其计算公式为:

DVARjitk=ωjit1DVARjit1+ωjit2DVARjit2

(6)

式(6)中,ωjit1和ωjit2分别表示企业加工贸易出口与一般贸易出口在企业总出口中的份额。

本文使用联合国BEC(Broad Economic Catalogue)的分类法来识别企业的进口中间产品。同时在具体测算中国企业的DVAR时,本文借鉴张杰等的类似做法,对贸易代理商、中间品的间接进口、资本品进口等问题进行了相应的处理[5]。

(三)企业加成率的测算

根据De Loecker和Warzynski的研究,如果把企业的价格加成率markupit定义为产品价格与边际成本的比例,那么企业i在时期t的加成率具有以下形式[15]:

(7)

为简便,假设企业的生产函数是超越对数形式的①,技术进步为hicks中性,用总产值来衡量产出:

βlmlitmit+βkmkitmit+βlkmlitkitmit+ωit+εit

(8)

(9)

可知在超越对数生产函数下,中间投入品的投入产出弹性不仅取决于βm,还与企业本身的要素投入lit、mit、kit有关。

要得到中间投入品的投入产出弹性,必须先估计出式(8)所示的生产函数。然而在生产函数的估计过程中,要素投入与全要素生产率(TFP)间的内生性问题会使得传统的OLS失效,故本文将借鉴Ackerberg 等发展起来的半参数估计方法(简称ACF方法)来解决生产函数估计中的内生性问题[17]。

(四)计量模型的设定

为了考察企业的加成率对其DVAR的影响,结合已有的相关文献,本文设定如下回归模型:

DVARit=β1DVARi,t-1+β2ln(markupit)+δXit+λi+υt+μit

(10)

式(10)中,被解释变量DVARit为企业i在时期t的出口国内附加值率,企业的DVAR根据式(5)计算所得;ln(markupit)为企业i在时期t的加成率的对数值(企业的加成率根据式(7)估算所得),其是本文所关注的核心解释变量;借鉴张杰等的类似做法,鉴于企业DVAR可能具有延续性,本文在估计方程右边加入其滞后一期变量DVARi,t-1[5];Xit表示其他控制变量集合;λi、υt分别表示企业和年份固定效应;μit表示随机扰动项。

借鉴已有的相关文献,本文引入以下变量作为控制变量:1.企业规模(Size),本文采用企业从业人员数的对数值来衡量;2.要素密集度(Klit),本文用资本劳动比的对数来度量要素密集度,其中资本为企业每年的固定资产净值余额(同时利用相应的价格指数进行了平减),而劳动为企业每年的从业人员数;3.平均工资(Wage),本文使用企业的应付工资总和(其中包括应付福利费)与企业从业人员数之比的对数来衡量;4.政府补贴(Subsidyit),本文使用政府补贴额与企业销售额的比值来衡量;5.企业年龄(Age),本文用当年年份与企业成立年份之差并取对数来衡量。

(五)数据来源说明

本文实证分析所用的数据来自中国工业企业数据库和海关进出口数据库,样本期间为2000~2007年,选取的研究对象为制造业企业。与已有相关文献的做法类似,本文对该数据库做了相应的筛选,比如去除了存在遗漏变量的样本,删除了雇员人数在8人以下的样本等。

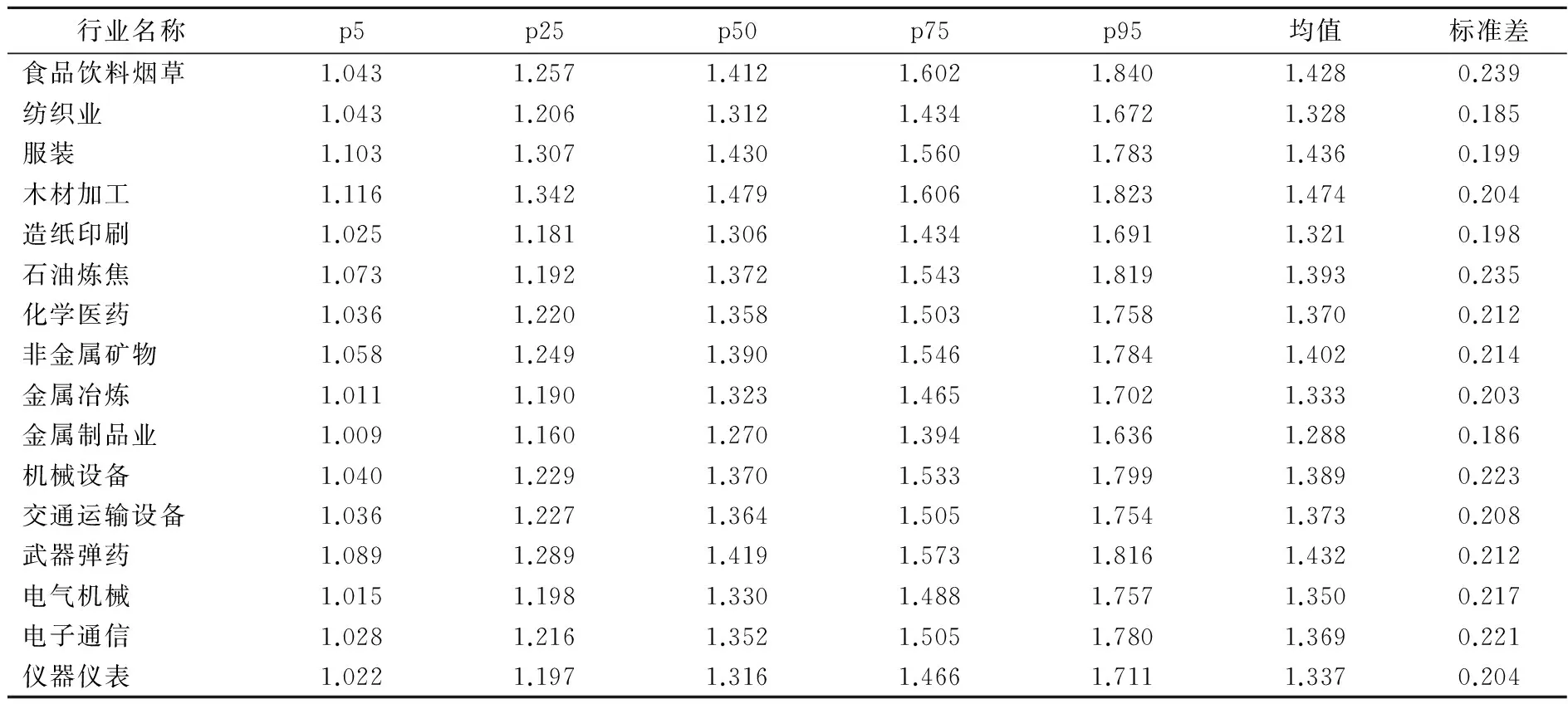

为了估算出企业的加成率,本文首先估计了企业的生产函数,考虑到不同行业之间的生产技术可能存在较大差别,本文根据工业企业数据库中的行业代码,同时借鉴鲁晓东和连玉君的做法,把所有企业分成了16个大的行业[18],然后分行业利用ACF方法对式(8)进行了估计,以此来得到中间投入品的产出弹性,再结合式(7),可以得到企业的加成率。表1汇报了各行业中所有企业在样本期内的平均加成率(简单平均)及其分位数,从中可以看出,几乎所有行业的加成率均值都在1~2之间,这与Lu和Yu、Xiang等的结果相似[16][19]。

表1 各行业的平均加成率及其分位数

海关进出口数据库记载了中国境内所有进出口企业2000~2007年的贸易信息,包括企业税号、进出口产品的8位HS编码、进出口数量、价值、目的地(来源地)、交通运输方式以及贸易方式等相关信息。这些信息为我们基于式(5)来计算企业的DVAR提供了可能。

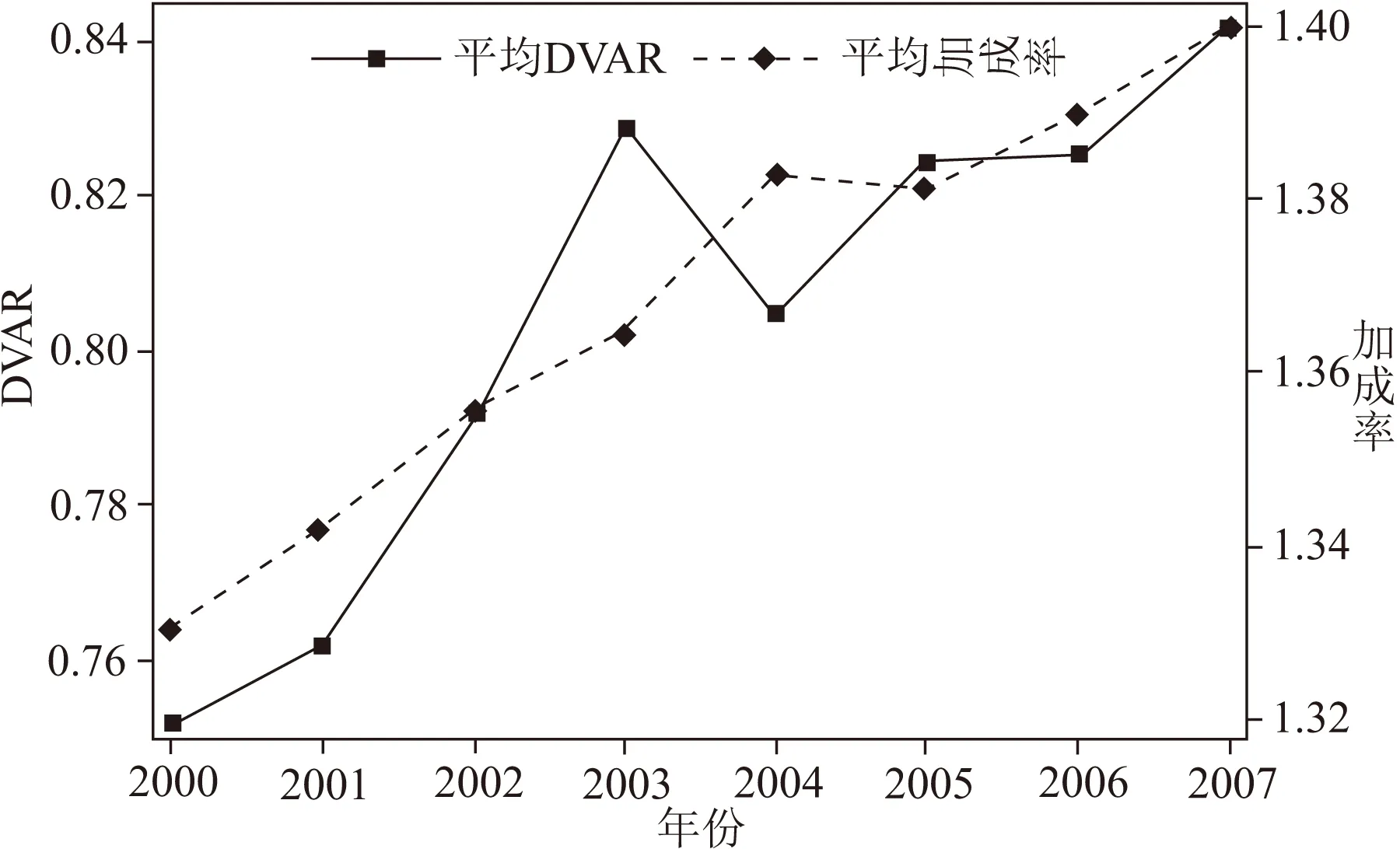

图1 企业平均DVAR和平均加成率的变化趋势

同时,本文借鉴已有相关文献的类似做法,选用两种方法来对工业企业数据和海关数据进行合并:首先通过企业名称来进行合并,然后再根据企业的邮政编码和电话号码的最后七位来进行匹配,因为在每一个邮政地区中,企业的电话号码都是不同的[19]。只要企业可以通过以上任何一种方法成功匹配,就将它纳入合并数据中。基于匹配后的数据集,图1给出了样本期内所有企业平均DVAR和平均加成率(简单平均)的变化情况。可以看出,样本期内企业的平均DVAR和平均加成率都呈现出比较明显的上升趋势。企业的加成率提高是不是导致企业DVAR在样本期不断上升的原因呢?这正是本文下面的实证分析所要重点研究的内容。

三、计量结果的分析与讨论

(一)基准回归结果

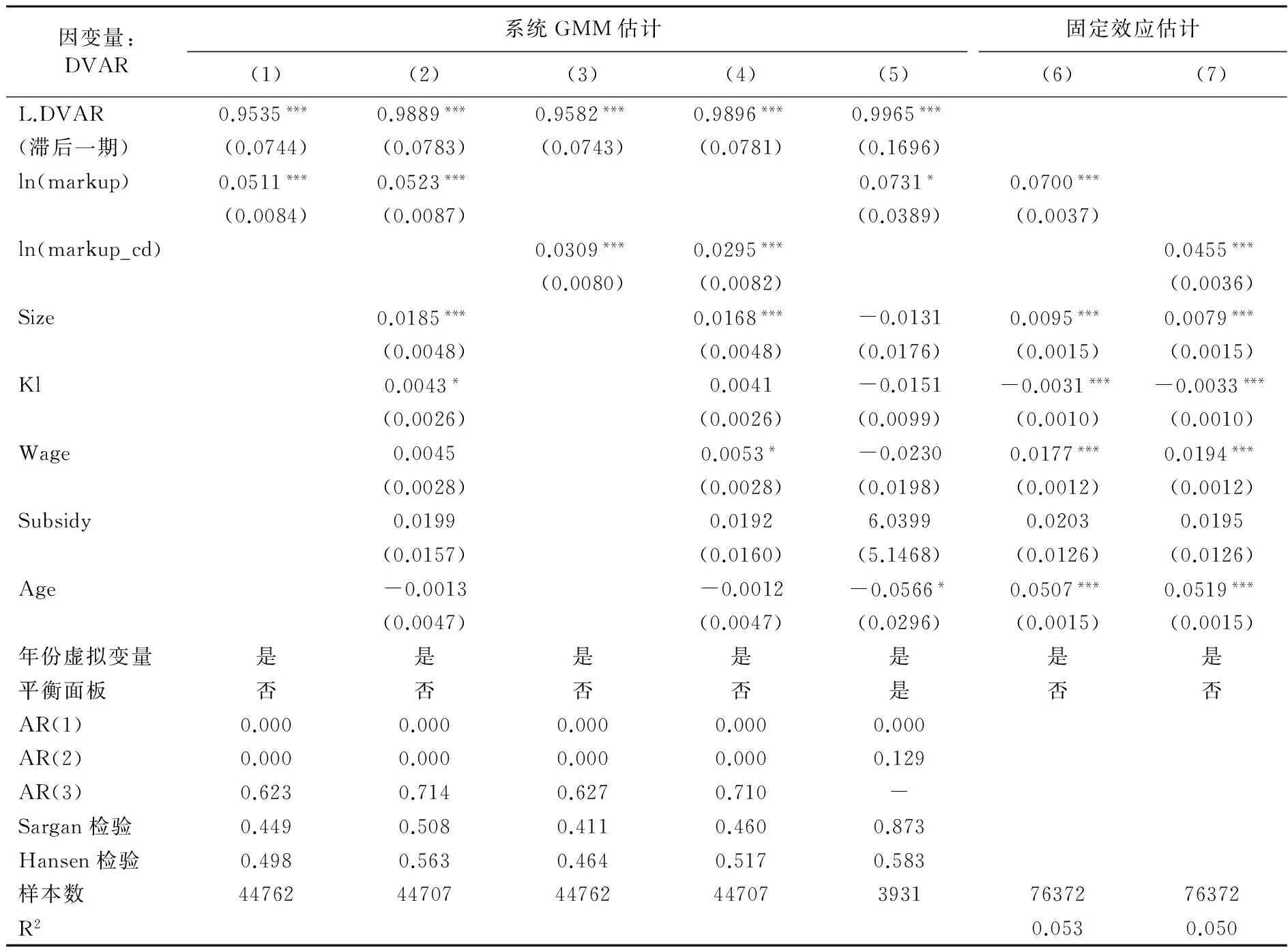

表2报告了利用中国企业数据对式(10)进行估计的基准回归结果。由于回归方程式(10)中解释变量包含被解释变量的滞后一期项,式(10)所示方程实为动态面板模型,直接对其使用普通最小二乘法进行估计会存在内生性问题,为此,本文将采用系统GMM方法对式(10)进行估计。

在表2第(1)列中,不加入任何控制变量,直接用企业的DVAR对企业的加成率进行回归,结果显示企业加成率的系数显著为正,这表明随着企业加成率的提高,企业的DVAR也会随之提高,这与之前理论分析中所得的结论相一致:企业加成率的提高有利于增加企业的出口国内附加值率。在表2第(2)列中,加入企业规模、要素密集度、平均工资、政府补贴、企业年龄五个控制变量,发现企业加成率的系数依然显著为正。虽然控制变量的加入会改变企业加成率系数的绝对值大小,但是系数的符号及显著性并没有改变,这在一定程度上表明企业加成率对其DVAR的影响并不会随控制变量的变化而变化。具体来看表2第(2)列回归结果,发现企业加成率的系数为0.0523且在1%的水平上显著,表明企业的加成率每提高10%,企业的DVAR就会提高0.00523。

由于本文采用的是系统GMM估计方法,为此需要注意工具变量的有效性问题,一般会进行差分模型残差的序列相关检验以及工具变量过度识别检验。残差的序列相关检验主要是利用差分方程的n阶残差序列来构建相应的统计量,以此来检验工具变量的有效性,其原假设为差分残差不存在序列相关。Brown和Petesen指出当差分残差没有通过一阶序列相关检验时,只有二阶及以上的高阶滞后项才能作为有效的工具变量;当差分残差没有通过二阶序列相关检验时,只有三阶及以上的高阶滞后项才能作为有效的工具变量,以此类推[20]。检验差分模型的残差是否序列相关最常用的检验为Arellano-Bond的自相关检验(简称AB检验)。工具变量的过度识别检验则需要运用Hansen(即J统计量)或Sargan检验(Sargan统计量),这两个检验的原假设都是工具变量并不存在过度识别。但当干扰项存在异方差时,Hansen检验将相对更为可靠。表2中第(1)列和第(2)列回归方程的AB检验结果表明,各差分方程残差均存在一阶序列相关和二阶序列相关问题,但是并不存在三阶序列相关问题,因而可以使用变量滞后三阶及以上的值作为工具变量。而Sargan检验和Hansen检验的结果显示在10%的显著性水平下不能拒绝原假设,这表明系统GMM中所使用的工具变量是有效的,并不存在过度识别问题。

AB检验和Hansen检验的结果表明本文采用系统GMM估计并不存在任何问题。而对于其他控制变量,从表2第(2)列中可以看出,滞后一期DVAR的系数显著为正,表明企业过去的DVAR确实会对现期的DVAR产生显著影响,这与张杰等所得的结论一致[5]。企业规模的系数显著为正,表明规模越大的企业,其DVAR会相对越高。背后的原因可能在于大企业一般都具有相对较高的垄断势力,在市场上拥有较强的话语权,他们往往能够压低进口中间投入品的价格,并且在出口产品时往往也能在价格谈判上处于有利地位(比如大企业的产品质量一般比较有保障,其价格可以定得相对较高)。因此,相比小企业,大规模企业往往具有相对较高的DVAR。要素密集度的系数显著为正,表明要素密集度越高的企业,其DVAR相应越高,即资本密集型企业相对于劳动密集型企业具有更高的DVAR,这与我们的预期一致:劳动密集型企业一般都是低附加值企业,处在全球价值链的低端位置。平均工资、政府补贴和企业年龄的系数都不显著,表明平均工资、政府补贴和企业年龄对企业的DVAR并没有显著影响。

上文分析中所用到的企业加成率依赖于对超越对数形式生产函数(见式(8))的估计。如果企业的生产函数为CD 形式,以此来估算企业的加成率,那么之前的结论是否还成立呢?本文进一步用ACF方法对只包含了资本、劳动和中间投入的CD生产函数进行了估计,利用中间投入品的产出弹性,结合式(5),重新计算了企业的加成率。利用新计算出来的企业加成率指标,本文重新对式(10)进行了估计,相应的结果报告在表2的第(3)和(4)列中。可以看出,企业加成率的系数依然显著为正,与第(2)列的回归结果十分类似。这在一定程度上表明之前的回归结果相当稳健:企业加成率的提高有利于增加企业的DVAR。同时之前的回归结果都是基于非平衡面板得到的,非平衡面板中企业的进入退出很可能会使得式(10)的回归存在样本选择偏误,比如高加成率的企业,往往利润率较高,这些企业可能应对外生冲击的能力会相对较强,因而更不容易退出市场。为了在一定程度上消除企业进入退出行为对估计结果的影响,尽量避免样本选择偏误问题的干扰,本文构建了平衡面板(只保留样本期内一直存在的企业)重新对式(10)进行了估计,相应的结果报告在表2的第(5)列。可以看出企业加成率的系数依然显著为正,与第(2)列的基准回归结果十分类似。这在一定程度上说明之前的基准回归结果是稳健的。最后,本文还使用固定效应方法对式(10)进行了估计(没有考虑DVAR的滞后项),结果报告在表2的第(6)列和第(7)列,企业加成率的系数依然显著为正,与第(2)列的回归结果相似。

表2 基准回归结果

注:(1)AR(1)、AR(2)、AR(3)分别表示差分方程残差的一阶、二阶、三阶序列相关检验的P值,其原假设为无序列相关;(2)括号内的值为标准差,***、**、*分别表示在1%、5%和10%水平上显著。下表同。

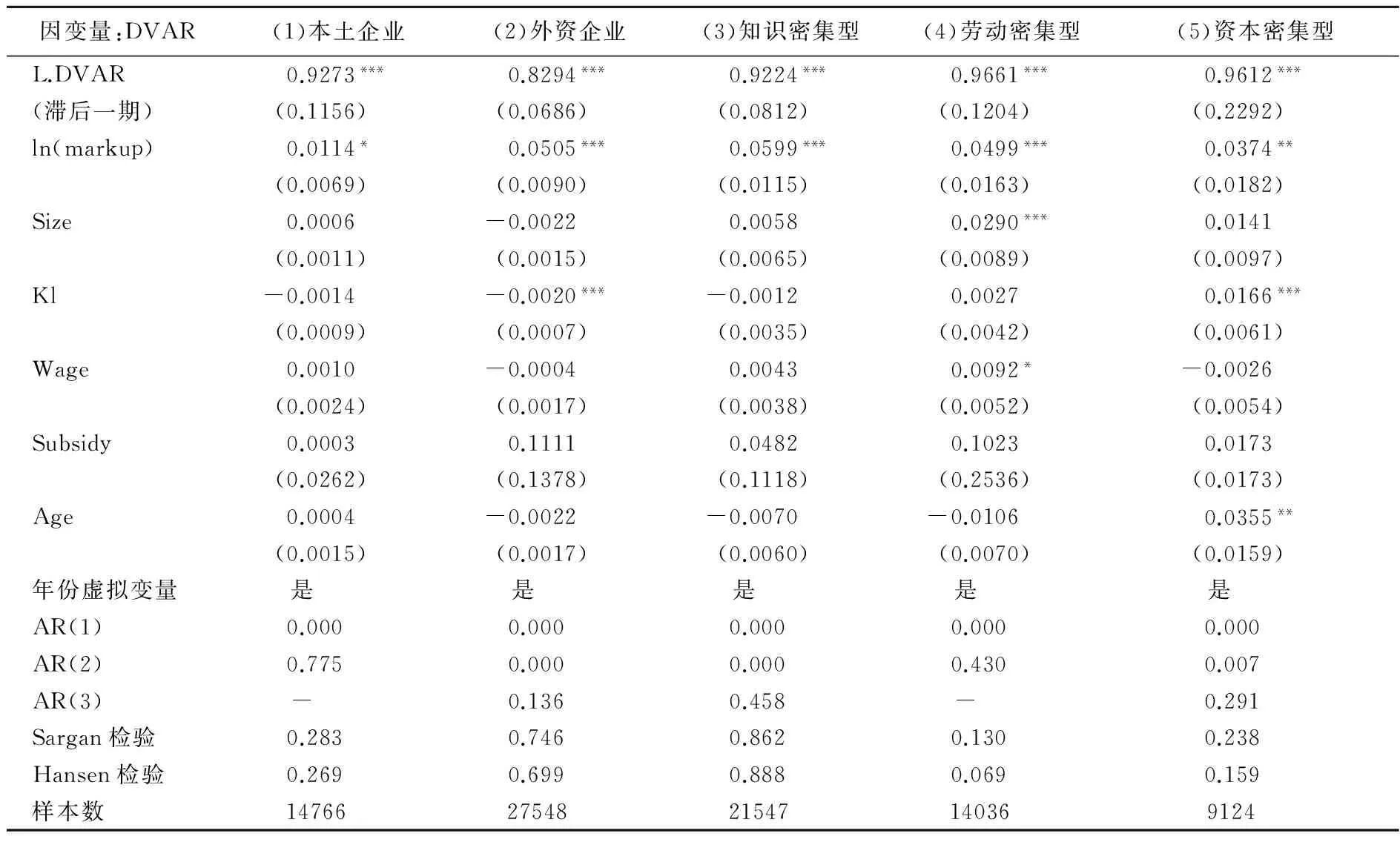

(二)不同所有制类型和行业类型的比较分析

已有的相关研究指出中国特色的体制设置使得所有制结构成为影响中国企业绩效表现的重要因素[21]。为此,本文把所有企业分成了两类:本土企业和外资企业。根据工业企业数据库的相关信息,借鉴Ding等的类似做法,本文把外商资本金与港澳台地区资本金两者之和超过企业投资注册资本50%的企业定义为外资企业[22],剩下的企业则定义为本土企业。利用本土企业和外资企业组成的子样本,本文重新对式(10)进行了估计,相应的回归结果报告在表3的第(1)列和第(2)列,AB检验和Hansen检验的结果表明采用系统GMM估计并不存在问题。而从具体的回归结果中可以看出,无论是用本土企业组成的子样本进行回归,还是用外资企业组成的子样本来进行回归,企业加成率的系数都显著为正,表明加成率的提高有利于本土企业和外资企业DVAR的增加,这与之前所得的基准回归结果一致。而从具体影响大小来看,加成率的增加对外资企业DVAR的提升作用相对较大(加成率的系数为0.0505),对本土企业DVAR的提升作用相对较小(加成率的系数为0.0114)。背后的原因可能在于:外资企业出于防止技术外溢或者保护创新研发诀窍的动机,往往通过零配件企业和主导企业一起进入中国市场的“抱团”模式进行生产布局[5],这无疑降低了外资企业生产过程中的进口中间品消耗,因而伴随着加成率的提高,外资企业DVAR的提升幅度会相对更大。

之前已经借鉴鲁晓东和连玉君的类似做法[18],把所有企业分成了16个大的行业,本文进一步参考洪静等的做法,将15 个大的行业(不考虑武器弹药行业)划分成劳动密集型、资本密集型和知识密集型行业②来分析加成率对不同行业类型企业DVAR的影响是否不同[11]。利用劳动密集型、资本密集型和知识密集型行业企业组成的子样本,本文采用系统GMM重新对式(10)进行了估计,相应的回归结果报告在表3的第(3)、(4)、(5)列。可以看出,企业加成率的系数都显著为正,表明无论是对于劳动密集型行业、资本密集型行业,还是知识密集型行业,加成率的提高都有利于企业DVAR的增加,这也与之前所得的基准回归结果一致。而从具体影响的大小来看,加成率的增加对知识密集型企业DVAR的提升作用相对较大(加成率的系数为0.0599),对劳动密集型企业DVAR的提升作用次之(加成率的系数为0.0499),对资本密集型企业DVAR的提升作用相对较小(加成率的系数为0.0374)。这可能与资本密集型企业的特点有关,资本密集型企业加成率的提高可能相对更多依赖于核心机器设备的进口,因而加成率提高的同时可能伴随着企业进口中间投入品支出的大幅增加,从而使得加成率的提高对资本密集型企业DVAR的提升作用相对较小。

表3 分所有制类型和行业类型的回归结果

(三)不同区域与贸易类型的比较分析

我国地区经济发展存在差异,相比非沿海地区,沿海地区经济开放程度和发展水平更高,交通运输和基础设施建设相对更完善,吸引外来投资和企业对外投资也更活跃,这些使得沿海地区企业DVAR整体而言相对较高[11]。那么加成率对企业DVAR的影响是否也存在区域差异呢?为此,本文把所有省份按照其是否临海分为沿海地区与非沿海地区③,利用两个地区内的企业组成的子样本,重新对式(10)进行了估计,相应的回归结果报告在表4的第(1)列和第(2)列。从中可以看出加成率的系数都显著为正,表明无论是对于沿海区域内的企业还是非沿海区域内的企业,加成率的提高都有利于企业DVAR的增加,这也与之前所得的基准回归结果一致。而从具体影响的大小来看,加成率的提高对非沿海区域内企业DVAR的影响(影响系数为0.0932)要大于对沿海区域内企业DVAR的影响(影响系数为0.0485)。

同时,本文也根据企业贸易类型的不同,将所有企业分为一般贸易企业、加工贸易企业和混合贸易企业(同时进行一般贸易和加工贸易),考察了不同贸易类型企业加成率对其DVAR的影响有何不同,相应的结果见表4的第(3)、(4)、(5)列。可以看出,对于一般贸易企业和混合贸易企业,加成率的系数显著为正,表明加成率的提高有利于这两类企业DVAR的增加。而对于加工贸易企业,加成率的系数并不显著,说明加成率对加工贸易企业的DVAR并没有显著影响。这可能与加工贸易“两头在外、大进大出”的特点相关,由于加工贸易企业基本都是从国外进口原材料或中间产品,在本国加工之后再予以出口,赚取其中的附加价值,因而其国内附加值率一般相对比较稳定,较少受到加成率等因素的影响。

表4 分区域与贸易类型的回归结果

四、总结

基于中国工业企业数据和海关进出口数据,本文测算了企业层面的加成率和出口国内附加值率,并通过动态面板模型,采用系统GMM估计方法,进一步分析了企业加成率对其出口国内附加值率的影响。研究结果表明,样本期内企业的平均加成率和平均DVAR呈现出明显的上升趋势,同时发现企业加成率的提高对其DVAR具有显著的正影响:随着企业加成率的提高,企业的DVAR也会随之相应提高。而分企业所有制类型和行业类型的比较分析显示:加成率的提高对外资企业DVAR的提升作用相对较大,对本土企业DVAR的提升作用相对较小;对知识密集型企业DVAR的提升作用相对较大,对资本密集型企业DVAR的提升作用相对较小。进一步分区域和贸易类型的比较分析表明:加成率的提高对非沿海区域内企业DVAR的提升作用相对较大,对沿海区域内企业DVAR的提升作用相对较小;加成率的提高只会促进一般贸易企业和混合贸易企业DVAR的增加,并不会对加工贸易企业的DVAR产生显著影响。

本文的研究结论表明企业加成率的提高有利于其DVAR的提高,因此从促进中国企业出口国内附加值率提高的角度而言,让企业能够适时地保持一个相对较高的加成率水平显得很有必要。而企业较高加成率水平的获得归根结底还是要依赖于企业的创新与技术进步,通过生产效率的提高来降低其生产成本。因而可以通过加强政策引导、努力创造公平的竞争环境等来促进企业的创新与生产效率的提高,进而降低生产成本,提高企业的加成率,这些对于提高中国企业的国内附加值率无疑具有十分重要的意义。

注释:

①在后面的实证分析中,本文也将对CD形式的生产函数进行估计,其相应的估计结果会用来进行稳健性检验。

②劳动密集型行业包括纺织业、服装业、木材加工业;资本密集型行业包括食品饮料烟草业、造纸印刷业、石油炼焦业、非金属矿物业、金属冶炼业、金属制品业;知识密集型行业包括化学医药业、机械设备业、交通运输设备业、电气机械业、电子通信业、仪器仪表业。

③沿海地区包括辽宁、天津、河北、山东、上海、江苏、浙江、福建、广东、广西、海南等11个省份,其余省份则属于非沿海地区。

[1] 樊秀峰, 程文先. 中国制造业出口附加值估算与影响机制分析[J]. 中国工业经济, 2015, (6):81—93.

[2] Hummels,D., Ishii,J., Yi,K.M. The Nature and Growth of Vertical Specialization in World Trade[J]. Journal of International Economics, 2001, 54(1): 75—96.

[3] Johnson,R.C., Noguera,G. Accounting for Intermediates: Production Sharing and Trade in Value Added[J]. Journal of International Economics, 2012, 86(2): 224—236.

[4] Koopman,R., Wang,Z., Wei,S.J. Estimating Domestic Content in Exports When Processing Trade Is Pervasive[J]. Journal of Development Economics, 2012, 99(1): 178—189.

[5] 张杰, 陈志远, 刘元春. 中国出口国内附加值的测算与变化机制[J]. 经济研究, 2013, (10):124—137.

[6] Upward, R., Wang, Z., Zheng, J. Weighing China’s Export Basket: The Domestic Content and Technology Intensity of Chinese Exports[J]. Journal of Comparative Economics, 2013, 41(2): 527—543.

[7] 祝坤福, 陈锡康, 杨翠红. 中国出口的国内增加值及其影响因素分析[J]. 国际经济评论, 2013, (4): 116—127.

[8] Kee,H.L., Tang, H. Domestic Value Added in Exports: Theory and Firm Evidence from China[J]. American Economic Review, 2016, 106(6): 1402—1436.

[9] 彭冬冬, 杜运苏. 中间品贸易自由化与出口贸易附加值[J]. 中南财经政法大学学报, 2016, (6):92—101.

[10] 李胜旗, 毛其淋. 制造业上游垄断与企业出口国内附加值——来自中国的经验证据[J]. 中国工业经济, 2017, (3):101—119.

[11] 洪静, 陈飞翔, 吕冰. CAFTA框架下中国参与全球价值链的演变趋势——基于出口国内附加值的分析[J]. 国际贸易问题, 2017, (6):118—128.

[12] 岳文. 贸易自由化、进口竞争与企业成本加成[J]. 中国经济问题, 2017, (1):60—72.

[13] Melitz, M. J. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J]. Econometrica, 2003, 71(6): 1695—1725.

[14] 彭冬冬, 杜运苏. 中间品贸易自由化、融资约束与贸易方式转型[J]. 国际贸易问题, 2016, (12):52—63.

[15] De Loecker, J., Warzynski, F. Markups and Firm-level Export Status[J]. American Economic Review, 2012, 102(6): 2437—2471.

[16] Lu, Y., Yu, L. Trade Liberalization and Markup Dispersion: Evidence from China's WTO Accession[J]. American Economic Journal: Applied Economics, 2015, 7(4): 221—253.

[17] Ackerberg,D.A., Caves,K., Frazer,G. Identification Properties of Recent Production Function Estimators[J]. Econometrica, 2015, 83(6): 2411—2451.

[18] 鲁晓东, 连玉君. 中国工业企业全要素生产率估计:1999—2007[J]. 经济学(季刊), 2012, 11(2): 541—558.

[19] Xiang,X., Chen,F., Ho,C-Y., Yue,W. Heterogeneous Effects of Trade Liberalisation on Firm-level Markups: Evidence from China[J]. World Economy, 2017, 40(8): 1667—1686.

[20] Brown,J.R., Petersen,B.C. Why Has the Investment-cash Flow Sensitivity Declined So Sharply? Rising R&D and Equity Market Developments[J]. Journal of Banking & Finance, 2009, 33(5): 971—984.

[21] Hu,A.G., Liu,Z. Trade Liberalization and Firm Productivity: Evidence from Chinese Manufacturing Industries[J]. Review of International Economics, 2014, 22(3): 488—512.

[21] Ding,S., Guariglia,A., Knight, J. Investment and Financing Constraints in China: Does Working Capital Management Make a Difference?[J]. Journal of Banking & Finance, 2013, 37(5): 1490—1507.

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14

中国特种设备安全(2022年5期)2022-08-26

石油沥青(2021年6期)2021-02-10

山东社会科学(2020年1期)2020-12-20

中国集体经济(2019年25期)2019-10-09

文萃报·周二版(2019年9期)2019-09-10

杂文月刊(2018年22期)2018-11-14

杂文月刊(选刊版)(2018年11期)2018-09-06

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

现代商贸工业(2017年24期)2017-09-12