CEO权力、政治关联与企业风险承担的实证研究

2018-08-24 07:51马红

西安电子科技大学学报(社会科学版) 2018年2期

马 红

CEO权力、政治关联与企业风险承担的实证研究

马 红

(兰州文理学院 经济管理学院,甘肃 兰州 730000)

本文以我国沪深A股上市公司2011-2015年数据为样本,基于政治关联调节效应,考察CEO权力对企业风险承担水平的关联机制。研究发现,CEO权力与企业风险承担的关联更符合行为决策理论观点,即CEO权力越大,公司风险承担水平越高。相比国有企业,该正向关系在市场化程度较高的私有企业中较明显。进一步,政治关联起负向调节作用;相比竞争性行业,政治关联的负向调节作用在非竞争性行业中更显著。研究结论对企业进行风险管理具有重要的启示意义。

CEO权力;政治关联;企业风险承担;调节效应

一、 引言

风险承担作为企业决策制定过程中必须充分考虑的根本性问题,对企业的生存发展起着重要作用,承担适度风险是企业成功不可缺少的条件[1]。从宏观层面来看,具有更高风险承担水平的国家和地区,其生产效率水平往往越高,经济增长效益也更为突出[2]。高管作为企业的直接决策主体,承担着制定和实施企业战略的使命,因而企业的风险承担行为在很大程度上反映了高管的意愿。权力是高管决策的基础,较高的权力使高管更有能力按照自己的意愿决定企业的决策活动且更富有冒险精神[3,4]。

早期关于CEO权力与企业风险承担的研究主要围绕委托代理理论展开。代理理论观点认为,由于高管财富和人力资本与其所在的企业密切相关,导致其分散风险的能力相对较弱,因此高管在决策中的风险规避意识更为强烈,远远超出了股东的预期范围[5,6]。在决策及制定相关制度过程中,当高管拥有权力时,会尽可能地从自身利益出发,结合风险规避假设,高管往往表现出厌恶风险的态度,不太可能选择一些风险性行为。然而,高管并不一直是风险厌恶者,并且利益相关方也不仅限于两个参与方,当CEO决定增加更多的风险决策时,必定会涉及到与银行的借贷关系,就会有更多的利益相关者参与到风险承担过程。即CEO权力是公司治理中一个复杂的问题,需要结合多种学科、多种理论来对其展开研究[7]。已有学者从管理学行动者理论、高阶理论等视角对高管权力展开了研究,最近也有一些学者基于心理学角度研究高管权力。社会心理学中的权力接近与抑制理论认为权力会激励个体的风险承担意愿,Anderson和Galinsky支持这一结论[4]。进一步,“二元”经济结构决定了上市公司具有明显的国有企业与民营企业的差异。同时,由于政府掌握着社会中大部分的关键性资源,在社会资源的配置上有着相对分量的话语权,政府在经济活动中扮演着重要角色,陈本凤等学者认为CEO的政治关联有利于企业获取各种资源[8]。具体到寻找政治关联的CEO,一种情况是资本希望求得特殊照顾,而有违市场公平;另一种是掌握经济财富之后希望谋求政治权力①。政治权力的获得将影响CEO在企业的经营权力,进一步影响风险承担。CEO权力最终将通过何种机制影响企业风险承担?其影响效果如何?进一步,考虑所有权性质不同,所属行业不同以及政治背景不同的CEO,其权力的增强是否能够直接影响企业风险承担?政治关联在其中又如何影响CEO风险承担行为?基于以上问题的考量,我们以社会心理学中“权力的接近-抑制理论”、“行为决策理论”及“行为推理理论”学说等主要思想,探究CEO权力与风险承担水平之间的内在机制。

本文可能的贡献在于:首先,论文结合社会心理学、决策行为学、财务管理理论等多维度刻画了衡量CEO权力的综合指标,验证了CEO权力的增大能够提升企业风险承担水平。不同所有权性质企业中,CEO权力与企业风险承担的关联机制存在差异。国有企业强权CEO并未直接影响企业风险承担,私有企业强权CEO与企业风险承担呈正相关,论文的实证结果丰富了高管差异性人格特征影响下的财务管理行为的中国实践。其次,实证结果证明具有政治关联的CEO,政治权力增大反而减少了企业风险承担;尤其在非竞争性行业中,CEO政治关联的负向调节作用会更明显。强权CEO虽然能够承担更多的企业风险,但受制于经营环境与政治环境的影响,其权力接近与抑制行为会最终影响其财务及经营决策。实证结果不但丰富了社会心理学与公司财务理论的交叉研究,同时也为转型中的中国企业经营决策的提供一定的经验总结。

余文结构安排如下:第二部分是理论分析与假设;第三部分是实证研究设计;第四部分是实证结果及稳健性检验;第五部分是研究结论。

二、 理论分析与研究假设

(一) 社会心理学视角下的CEO权力与企业风险承担

CEO作为企业财务和经营决策的制定者,其主观意愿和心理因素往往受到多重因素的影响。学者Gruenfeld和Anderson提出权力的接近与抑制效应,当个体的权力变大时,其行为接近系统会被激活[9]。一方面,当个体具有较大的权力时,他所能接触到的事物和资源就比较广泛,能够更轻易的获得一些社会方面的资源和物质方面的奖励,可能会受到多个方面的赞赏和尊敬;并且当个体具有的权力比较大时,他在追逐目标的过程中就会更加具有掌控力与威慑力,更不容易受到其他人的阻扰,也会更顺利的取得与奖励相关的信息。另一方面,权力的降低则将激活个体的行为抑制系统。这主要是由于当个体具备的权力比较小时,其会受到更多的约束。

进一步,综合决策过程中的行为决策理论学说。行为决策理论将假设扩大到决策者的理性水平是有限的,在此基础上纳入决策者的特质因素,从心理学的角度探索决策者的决策行为[10]。该理论认为CEO在决策时不可能对所有的备选方案有逐一全面的了解,原因在于现代企业的CEO会综合有限的时间和金钱、不完全理性和特定的风险偏好因素做出较优决策。即在错综复杂的投资决策环境和信息不对称的矛盾中,公司决策权力越集中,其业绩波动越大,风险承担水平越高;反之,风险承担水平越低。学者Liu和Jiraporn从债券评级和债权人视角分析CEO权力与企业风险承担关系,发现CEO的决定权力越大,其操纵信息的倾向越明显,内外部信息的高度不对称使得债权人要求更高的收益率;同时研究发现权力大的企业债权评级也更低,债权人要求的收益也更高[11]。这两方面进一步加大了CEO对高风险高收益项目的偏好。Lewellyn和Muller以次级抵押贷款行业为样本,修正了委托代理理论认为的当权力从董事会向CEO倾斜时,CEO是自私的,并受利益驱使,选择风险小的投资项目。他们的结果发现CEO权力与企业风险承担是呈现正相关的,这是由于在行为推理理论下CEO权力增加,CEO会更加关注整个投资的结果,更加关注业绩提高之后所带来的隐形效益[12]。我国学者权小锋和吴世农综合管理和组织行为学的理论,研究发现我国上市公司中也存在着CEO权力强度与公司经营业绩波动性正相关的现象[13]。随后,基于行为决策理论,张三保和张志学、陈本凤、陈收等学者基于CEO管理自主权、战略决策制定、CEO对董事会的控制、是否有股权持有的影响、CEO多变的风险偏好、债权人的收益需求、CEO的主观职业追求等多角度,验证了权力CEO与企业风险承担水平正相关这一假设[8,14-15]。综合多数学者的观点,可以得出,CEO权力的增大会激发管理者对自身收益最大化目标的追求,这会改变其决策意图,从而影响最终的投资决策行为。同时,决策又是不完全理性的,管理者更倾向于高风险且高回报的投资项目,提升企业风险承担水平。基于以上分析,提出第一个研究假设:

H1:CEO权力与企业风险承担水平显著正相关,即强权CEO将承担更高的企业风险。

(二) 市场经济转型多因素影响下的CEO权力与企业风险承担

CEO权力相关理论的发展和应用,皆来自市场化程度较高的发达国家公司实践。在我国渐进式市场化改革的制度背景下,国有企业和私有企业的经营模式存在较大区别。首先,在国有企业的治理结构中,集团公司通常将其部分管理层成员直接任命为上市公司高管,并让这部分高管直接成为上市公司的执行董事,以此实施对上市公司的控制,这必然导致管理层与董事会“合二为一”以及内部人控制现象的出现[16]。其次,由于监管缺失,CEO作为股东的代理人,会以组织利益为代价捞取个人收益,在企业经营中过于追求业绩平稳的保守战略,从而使得公司业绩较为平稳,表现出较低的冒险倾向[17]。最后,从经营目标角度来看,国有企业除保持稳健经营之外,更需要兼顾社会责任等多重非经营业绩的目标,这时CEO在经营上的权力被抑制,但企业组织内部的管理权力及行政权力将被激发。进一步,在国企中相比于高风险带来的高收益,CEO会更加注重高风险带来的负面影响和由此造成的政治风险。从心理学的角度分析,经营风险与政治风险的叠加,将使行为接近系统和行为抑制系统共同起作用。行为推理理论认为CEO的决策行为是受到其决策意图影响的,在做出行为的过程中CEO会为自己的行为寻找一致性。但是,决策意图的影响因素多样化,宏观市场环境、CEO的个人态度、CEO的心理因素等都会影响决策意图的产生。众所周知,私有企业崇尚自由、竞争、优胜劣汰的市场经济法则,治理中较不存在类似于国有企业的所有者缺位问题。私有企业的CEO相对于国有企业,受行政管制等外部因素较少,具有更多积极决策的主动心理,从而会提升企业风险水平。基于以上分析,提出第二个研究假设:

H2:相比国有企业,市场化程度高的私有企业,强权CEO对企业风险承担的正向影响更显著。

早期学者石秀印指出,随着企业CEO权力的增大,会主动寻求政治关联背景,向政府靠拢[18]。从资源依赖理论的角度解释,由于企业对外部环境有不同程度的依赖性[19],政治关联能在一定程度上减少外部环境带来的不确定性。于蔚等学者发现政治关联对民营企业具有资源效应[20],带来诸如融资优惠、财政补贴等好处[21-24]。CEO权力的增大,风险承担水平的提高,进一步降低外部环境不确定带来的决策有限性,因此,政治关联在一定程度上可以缓解外部环境不确定带来的影响,增强企业风险承担水平。

但是,CEO 的政治关联既存在正面的“资源”效应又存在负面的“价值抑制”效应。罗劲博认为,在目前政府或官员对企业频繁干预的背景下,相对于那些没有政治关联的CEO,有政治关联的CEO 更有可能承担政府摊派或指定项目,更有可能与官员之间产生利益输送或交换行为,甚至官商合谋与“勾兑”[25]。而具有政治关联的CEO 与官员交往所产生的成本,必然由企业“买单”。根据权力的接近-抑制理论,当CEO存在政治关联时,为了其政治事业的稳定性,政治关联会触动CEO的行为抑制系统,这时CEO更加关注的是向下的风险,考虑更多的是当高风险投资项目失败时带来的名誉的损失和所处地位的动摇,其行为接近系统的活动被削弱。当CEO存在降低风险的意图时,依据行为决策和行为推理理论其势必会选择风险小的投资项目。同时,CEO为了自己职业生涯的稳定性,会考虑到存在政治关联的企业在公众面前树立的形象,倾向于利用自己的权力为企业塑造一个平稳增长而非存在巨大收益波动的企业形象。进一步的,从寻租理论的角度解释,由于高管“寻租活动”会导致企业资源投入非生产能力建设领域,浪费了企业稀缺性资源,进而可能导致企业缺乏自身建设所需要的资源,最终迫使放弃更多净现值为正且风险较高的投资项目,降低了企业风险承担水平。陈本凤发现强势CEO施加更多的政治关联,其业绩风险反而下降,即政治关联在CEO权力与业绩风险之间起负向调节作用[8]。

国有企业的CEO 具有行政级别和“准官员”的属性,面临着政治升迁和业绩考核的任务与压力。在CEO 作为公司管理第一责任人的背景下,董事会成员更有可能是CEO 的“利益共同体”和可信赖的“自己人”。因此,国有企业CEO的政治关联将更加制约其风险承担。进一步地,考虑行业特殊性,当企业相对所处的行业市场化程度低,竞争性水平弱时,这些行业多为垄断性高或国家保护的行业,行业内企业面对着更强的政府干预,CEO的心理和意图也更明显地受到影响,因此政治关联能发挥负向调节作用更大。而竞争性较强、市场化程度高的行业中,CEO会主要依据市场情况采取对策,政治关联的调节效果会减弱。基于以上分析,提出第三个研究假设:

H3:政治关联在CEO权力与企业风险承担相关关系中起负向调节作用。

H3a:相比于私有企业,国有企业CEO政治关联的负向调节作用显著。

H3b:相比于竞争性行业,非竞争性行业中CEO政治关联的负向调节作用显著。

三、 研究设计

(一) 样本与数据来源

本文以我国2011-2015沪深两市A股上市公司为研究样本。为保证数据的可靠性及完整性,将涉及的全部数据进行以下处理:首先,剔除数据缺失的样本;其次,剔除ST和ST*的上市公司;再次,由于金融行业的特殊性,剔除所属WIND行业名称为金融的行业样本;最后,剔除经营活动产生的现金流量净额为负值、营业收入同比增长率为负值、营业利润为负值的样本观测值。按照上述方法剔除不合理数据,得到满足条件的363家样本公司,共1452个样本观测值。研究中所用数据主要来自Wind数据库、CSMAR数据库,CEO政治关联度指标基于Wind数据库中公司年报披露的高管信息手动整理得到。

(二) 变量选取与模型设计

1. 企业风险承担水平。

国内外学者主要采用企业资产收益率的标准差衡量企业风险承担水平[26,27]。由于更高的风险承担意味着企业未来现金流入的不确定性增加,余明桂等采用盈利的波动性衡量风险承担[28]。所以,本文选取公司盈利的波动性即企业每三年ROA的标准差来衡量其风险承担水平。为了剔除行业异质性的影响,本文对企业每年的 ROA数值用行业平均值进行调整,具体计算公式(1)如下:

2. CEO权力。

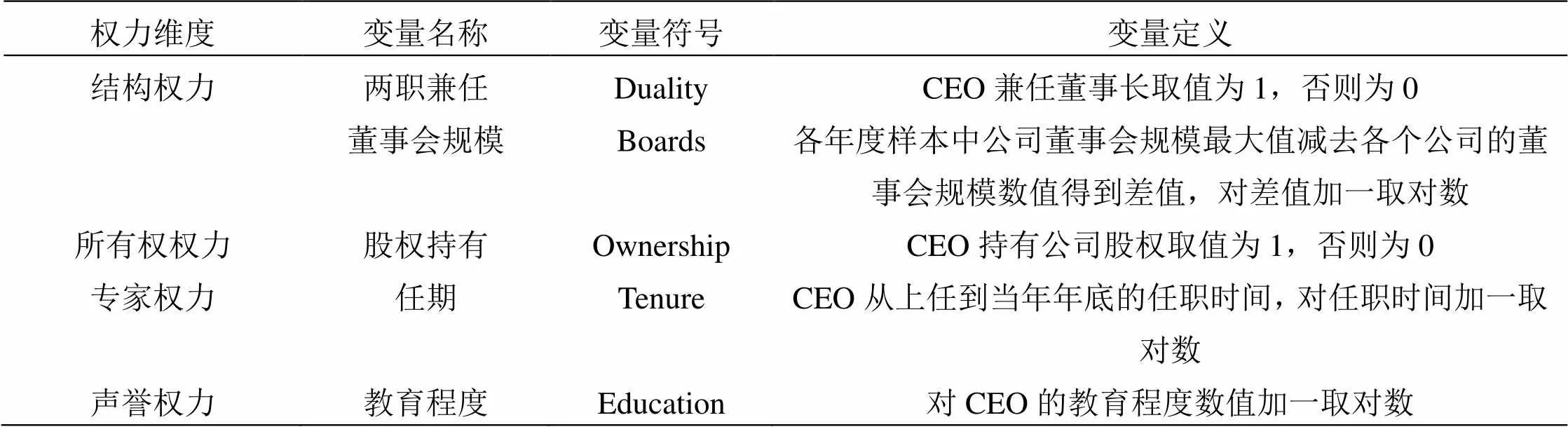

对CEO权力的探究最早是由国外学者发起的,权力被视为能够压制意见分歧的能力;对于企业高管来说,是能够施行自我资源、完成既定目标所具备的克服困难的能力[29]。CEO作为公司里最有影响力的人物,是各种战略性选择的驱动者,通过CEO的权威性,他能影响公司的决策,董事会的意见以及整个公司的战略性导向,还会左右其他高管们的想法,能在和董事会决定薪酬分配时所具有的讨价还价的能力。综合而言,CEO权力意味着CEO能够按照自己的意愿决策的能力。依据Finkelstein权力模型并结合我国上市公司的具体情况,本文基于四个权力维度,对其五个子变量进行加权平均,得到解释变量CEO权力指标Power。(1)CEO的结构权力。在样本区间,当CEO兼任董事长时,取值为1;反之,取值为0。最后对每个会计年度的364家公司的董事会人数中的最大值减去各自的董事会人数再加1取自然对数。(2)CEO的所有权权力。在样本区间,如果CEO持有公司的股权,取值为1;反之,取值为0。(3)CEO的专家权力。用CEO的任期来衡量CEO的专家权力。在数据处理时,本文对CEO的任期加1取自然对数来表示专家权力。(4)CEO的声誉权力。对CEO受教育程度取自然对数进行衡量。其中,1表示中专及中专学历,2表示大专学历,3表示本科学历,4表示硕士研究生学历,5表示博士研究生及以上学历。具体的CEO权力(Power)指标释义如下表1所示。

表1:CEO权力衡量表

3. 政治关联。

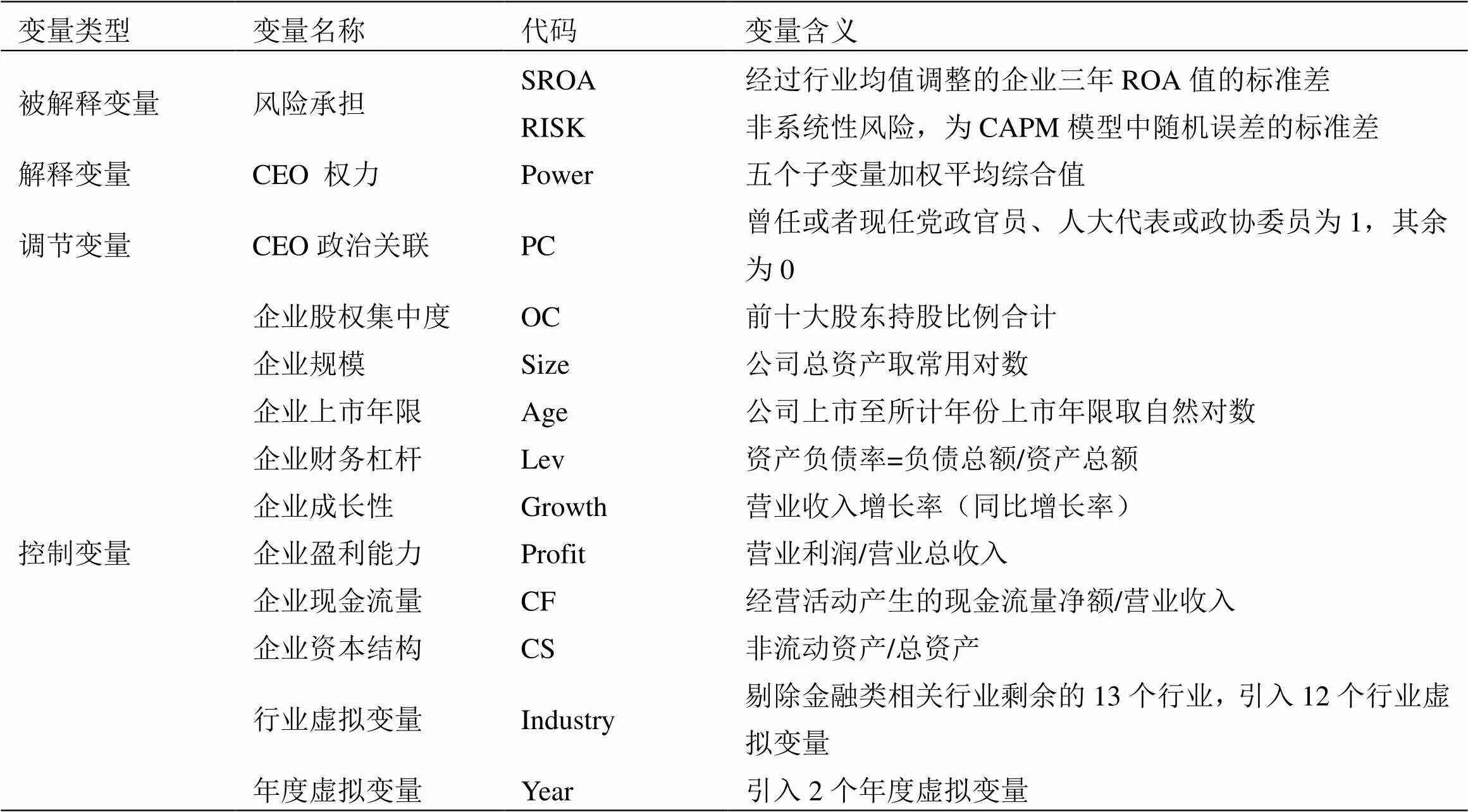

政治关联的衡量主要有两种方法:虚拟变量法和赋值法。本文参考虚拟变量法将调节变量政治关联定义为CEO是否曾任或者现任党或政府官员(包括人大和政协常设机构任职经历、人大代表或政协委员)。如果信息里面包含“党政”、“人大”、“政协”、“省委”、“市委”、“县委”、“区委”、“镇委”等信息,则定义为1;否则,为0。如果存在CEO更替等情况,则以新的CEO背景信息替代旧的CEO信息。进一步的,综合Faccio等、余明桂及李小荣和张瑞君等学者的研究方法[28,30-31],本文选取企业规模、股权集中度、企业财务杠杆、企业成长性、企业盈利能力、企业现金流量、企业资本结构、企业上市年限等变量作为控制变量。各变量的具体含义及计算参见表2。

表2:变量定义表

为了检验本文的假设一,参考Faccio等学者的实证模型,构造了由SROA和RISK两种方法衡量的企业风险承担的(3)和(4)回归模型[30]。同时,加入CEO政治关联以及CEO权力与政治关联的交乘项,用回归模型(5)和(6)来验证CEO政治关联是否对其存在调节效应,即验证假设二。

四、 实证结果分析

(一) 描述性统计

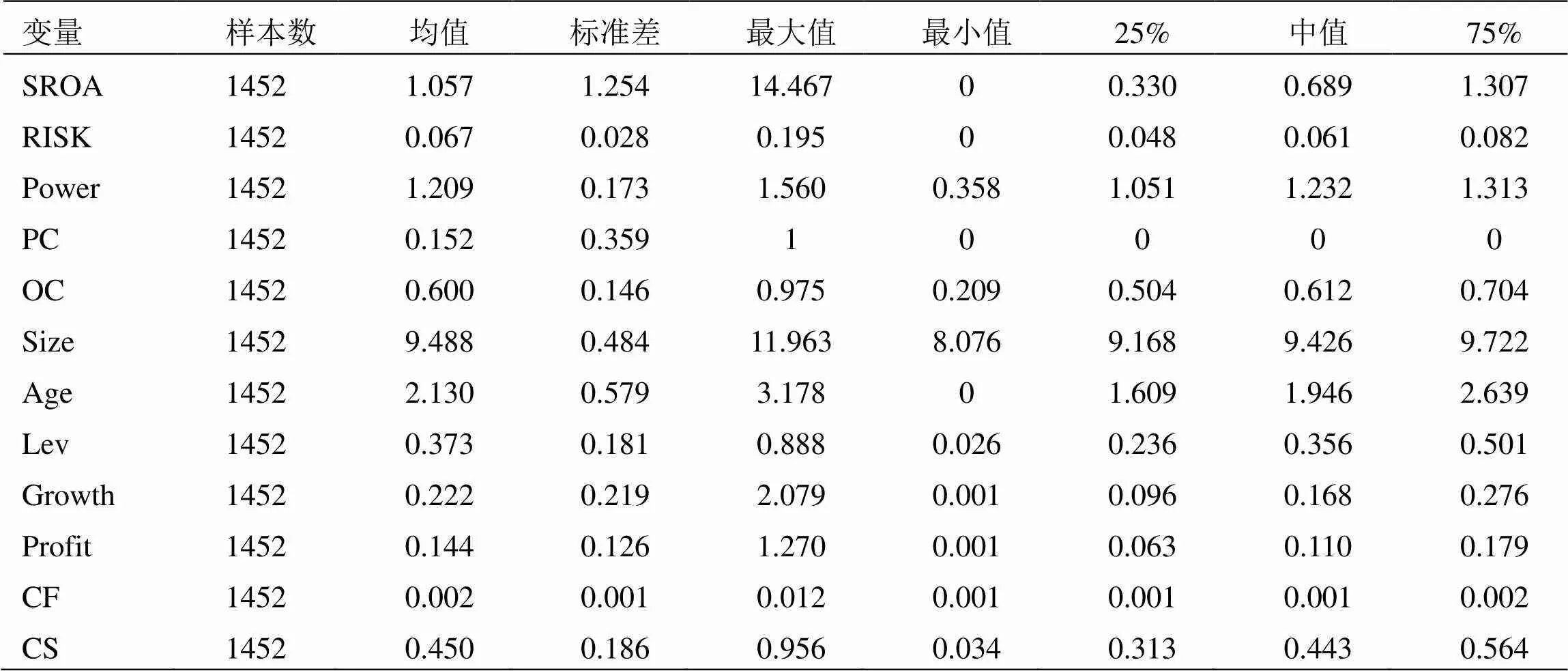

表3是主要变量的描述性统计特征。企业经营风险SROA的平均值和中位数分别为1.057和0.689,标准差为1.254;企业非系统性风险RISK均值和中位数分别为0.067和0.061,且标准差为0.028。综合两种方法可知,我国上市公司的风险水平参差不齐,存在着风险承担水平非常高的企业。与经营风险相比,由股票市场反应出的风险情况更加平稳,差距相对较小。CEO权力的均值为1.209,标准差为0.173,取值范围为0.358到1.560,中值为1.232。通过最大最小值和各分位数的比较可以看出CEO权力值更偏向最大值1.560靠拢。CEO的政治关联均值是0.152,标准差是0.359,中值是0。由均值和分位数可知,75%以上的样本数据的CEO是不存在政治关联的,即有政治关联背景的CEO少于25%。这也从侧面说明,任人大代表的高管依旧是少数,但并不排除其他层面存在的政治关联。表4是主要变量的相关性分析结果。经营风险(SROA)和非系统性风险(RISK)与CEO权力(Power)的相关系数分别为0.250和0.080,分别在5%和10%的水平上显著正相关,初步与研究假设一致,表明CEO权力越大,企业风险承担越大。经营风险和非系统性风险与CEO政治关联无显著相关关系。因此,在用经营风险和非系统性风险衡量企业风险与CEO权力的关系时,两种风险是存在区别和侧重点。

表3:描述性统计

表4:变量相关性检验表

注(1):*代表在10%水平上显著,**代表在5%水平上显著

(二) CEO权力与企业风险承担的实证结果

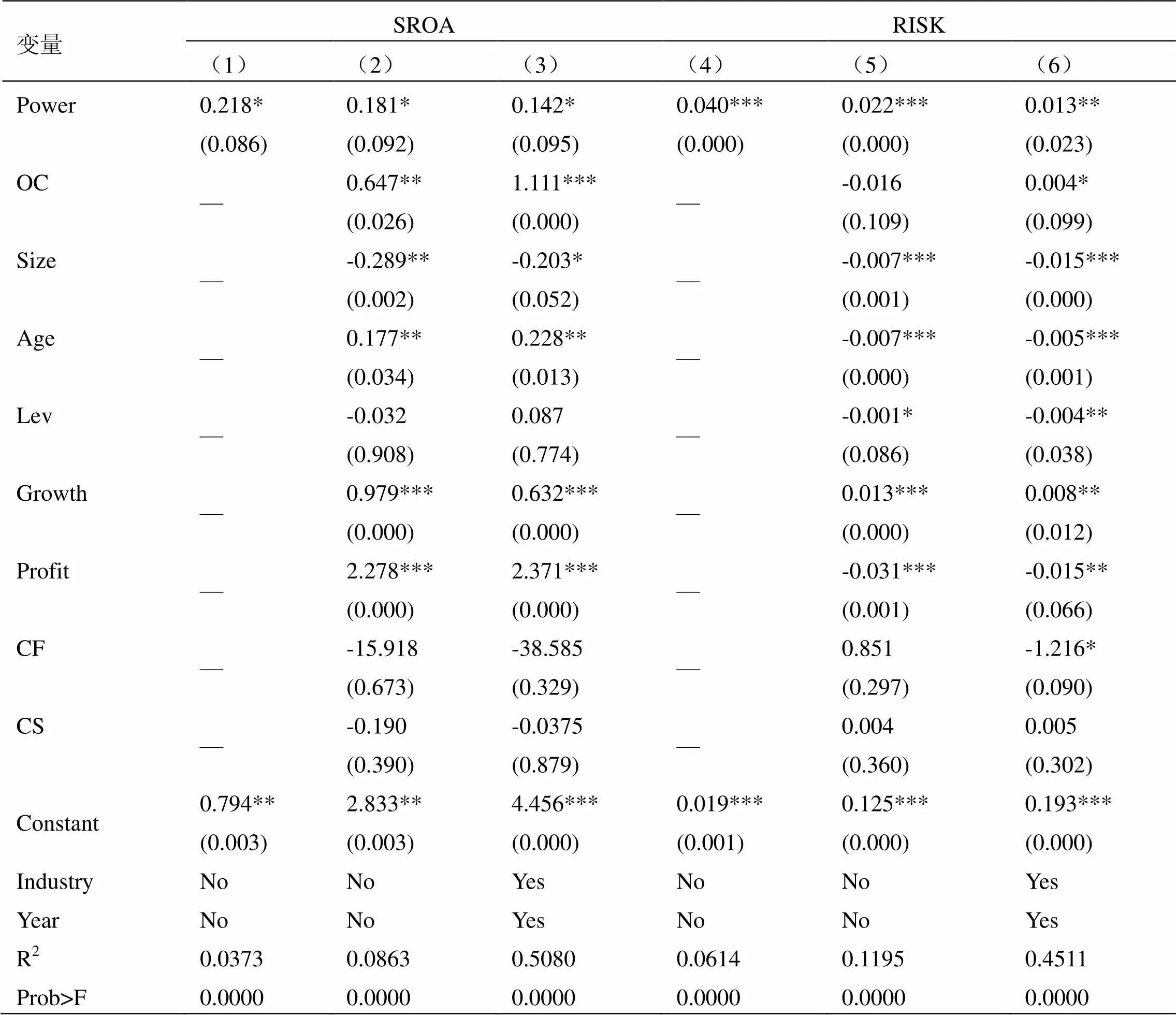

本文回归时采取单个变量检验,再逐步加入控制变量和年度、行业虚拟变量的方式进行分步检验。利用Hausman检验和Breusch-Pagan检验,本文认为随机效应模型更适合本文研究,并控制行业和年份虚拟变量。CEO权力与企业风险承担的回归结果见表5。

表5:CEO权力与企业风险承担的回归结果

注(1):*代表在10%水平上显著,**代表在5%水平上显著,***代表在1%水平上显著;括号中为P值,回归中的所有关键变量都经过了1%和99%的缩尾处理,下表同。

1. CEO权力与经营风险SROA关系的结果分析

回归结果如表5所示,Prob>F均为0.0000,F检验通过,R2的值为0.0373,0.0863和0.5080,说明各个模型的拟合程度比较理想,并且控制年份和行业的面板数据随机效应模型拟合程度最好。解释变量CEO权力的单个变量检验、逐步加入各个控制变量的检验和面板数据的随机效应检验的系数分别为0.218、0.131和0.242,均在10%的水平上显著,因此我们可以有较大把握认为,CEO权力的增大会正向提升企业的风险承担水平。

在拟合效果最好的随机效应模型中,控制变量企业规模size的系数为-0.203,在10%的水平上显著为负,说明企业规模的增大会降低企业风险承担水平,分析其原因,当企业规模逐步增大时,要保持平稳的增长就需要适度的风险承担,高风险容易让企业面临破产风险和危机,因此企业会根据经营目标调整风险决策。控制变量企业股权集中度OC,企业上市年龄Age,企业成长性Growth和企业盈利性Profit的系数分别为1.111、0.228、0.632和2.371,分别在1%、5%、1%和1%的水平上显著为正。这部分验证了我们上文对控制变量影响作用的分析。股权集中度会显著促进企业风险承担水平,因为当股份更加集中时,大股东的话语权和影响力就会变大,企业产生意见分歧和决策分歧的概率就会变小,CEO更容易施行自己的想法。企业成长性和盈利性水平越高,则企业的经营水平越好,一方面企业需要较高的收益率来保持企业形象,另一方面广大投资者对企业的期望值也升高,因此两方面均导致企业倾向风险更大的项目,系数显著为正。然而,企业上市年龄Age的回归结果与上文分析相反,回归结果是在5%的水平上与企业经营风险SROA呈显著正相关。本文前文认为当企业上市时间越长时,越要避免大规模被动风险,防止因经营的剧烈波动导致投资者撤资和失去信心。回归结果可能得原因是样本中处在增长期的企业数目较多,并没有达到企业生命周期中的成熟期,这时风险承担水平仍较高。

2. CEO权力与非系统性风险RISK关系的结果分析

模型的回归结果如表所示,Prob>F均为0.0000,表明模型顺利通过了F检验,R2的值分别为0.0614、0.1195和0.4511,各个模型的拟合程度比较理想,并且仍然是控制年份和行业的面板数据随机效应模型拟合程度最好。因为面板数据的回归较截面数据更加科学,能贴切地拟合数据的变化趋势。解释变量CEO权力的单个变量检验、逐步加入各个控制变量的检验和面板数据的随机效应检验的系数分别为0.040、0.022和0.013,分别在1%、1%、5%的水平上显著。结合方程的回归结果,能够较为肯定的断定,CEO权力的增大与企业的风险承担水平呈正相关关系。

在拟合效果最好的随机效应模型中,企业规模Size、企业上市年限Age、企业财务杠杆Lev、企业盈利能力Profit、企业现金流量CF的系数分别为-0.015、-0.005、-0.004、-0.015、-1.216,分别在1%、1%、5%、5%、10%的水平上显著。而企业股权集中度OC、企业成长性Growth的系数分别为0.004、0.008,分别在1%和5%的水平上显著。这样的回归结果与上文以经营风险SROA为企业风险承担的衡量方式的结果存在差别。比较可得,企业上市年限Age和企业盈利性Profit这两个控制变量的回归结果的系数符号在两种方程中是相反的,经营风险的回归方程中,上市年限Age的回归系数为正,是0.228,盈利性Profit也为正,是2.371。在非系统性风险的回归方程中,这两个系数为负,为-0.005和-0.015。这说明不同衡量方式衡量风险是有侧重点的。非系统性风险RISK的方程中,控制变量企业上市年限Age越大,则企业风险承担水平越低,这也与前文预测一致。本文认为,这是因为越成熟的企业其业务发展模式越成熟,会降低其风险敞口,避免破产危机。企业盈利能力越大,企业风险承担是越小的,这说明当企业经营绩效和收益水平良好时,企业会降低风险投资行为,采取更有利的方式获得稳定的增长。

综上,本文验证了不论是用经营风险SROA还是非系统性风险RISK衡量企业风险承担水平时,CEO权力都与企业风险承担水平呈正相关,即CEO权力的增大会正向促进企业风险水平的提升,假设一成立。实证结果进一步对比了两种衡量方式的区别,两者的侧重点不同,资产回报率的标准差衡量了企业在经营水平上的好坏,而股票市场的收益波动方差是一个风险波动综合衡量的反映,是二级市场各方参与博弈的结果。因此,本文认为在衡量企业风险水平时,两种风险都需要兼顾,经营风险衡量了企业纯粹的决策和业务的风险,而非系统性风险更加全面和直观。

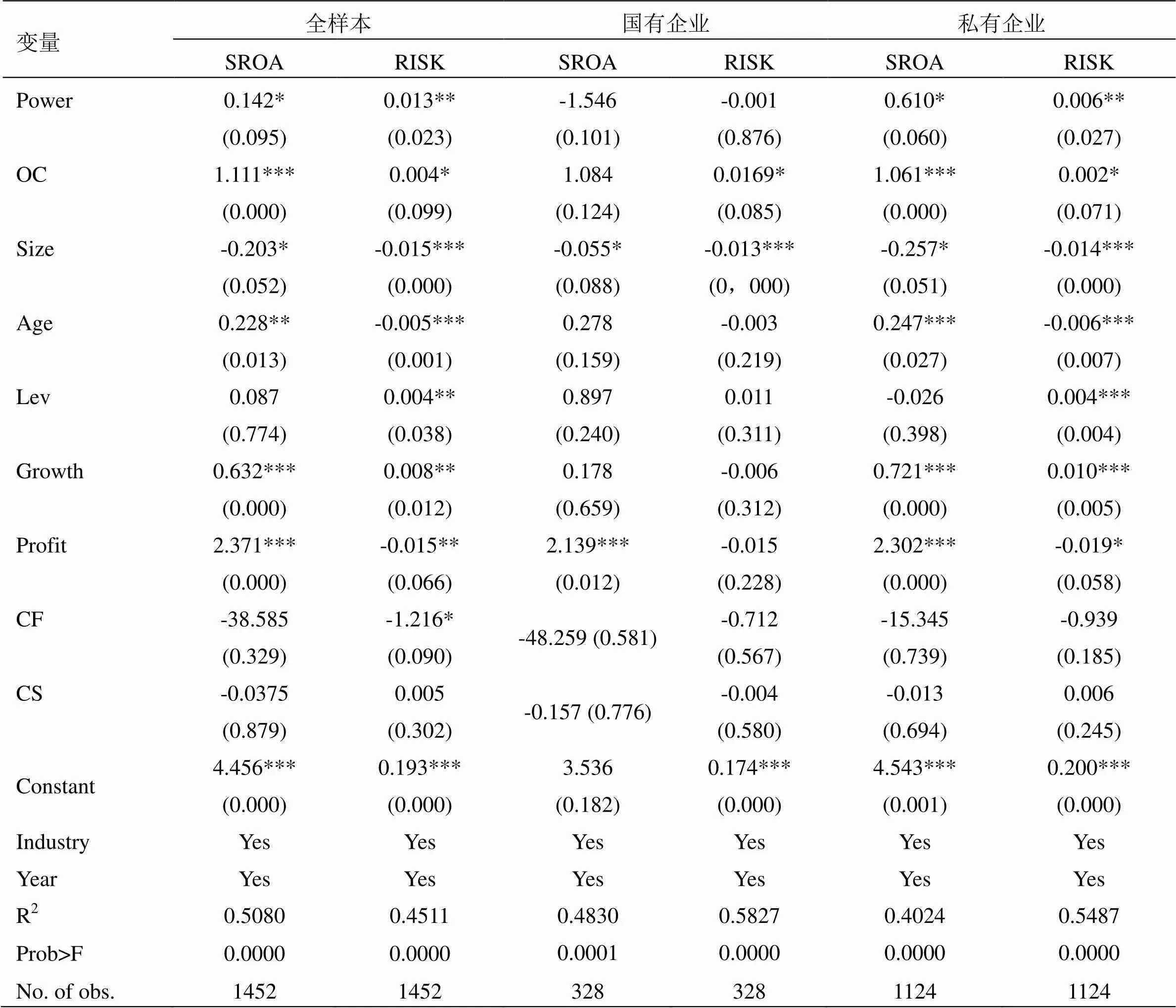

(三) 企业性质分组样本的实证结果

按照企业性质对全样本进行分组,采用随机效应GLS进行回归,回归结果如下表6所示。国有企业样本中,不论是哪种企业风险承担的衡量方式,结果均不显著的。私有企业样本中,CEO权力系数分别为0.610和0.006,分别在10%和5%的水平上显著,即CEO权力与企业的风险承担水平呈正相关关系,与总样本的回归结果一致。原因在于国有企业制度的特殊性,其CEO多为指派,在做经营决策时往往会受到多方面限制,使CEO的主动权降低,行为抑制系统被激发,风险行为带来的负面效应是CEO格外重视的结果。因此,CEO权力的增加不会导致CEO产生强烈提升风险的心理,反而为了其职位稳固性遵从企业本身要求的规划。私有企业由于市场化程度高,CEO具有更多的自主权和积极性,对企业风险承担的影响效果更显著。假设二成立。

表6:CEO权力与企业风险承担关系的回归结果

(四) CEO政治关联的调节作用

进一步,考察政治关联是否对CEO权力与企业风险承担产生调节作用以及政治关联产生调节作用的方向,探究在何种环境和背景下政治关联的影响效应更显著。借鉴陈冬华和陈信元、辛清泉和谭伟强以及江伟等学者的研究方法[32-34],首先,将全样本按所属行业的类型分为竞争性与非竞争性行业进行分组检验。具体方法为:按照证监会行业分类的18个行业中除去金融类行业(房地产业、金融业、租赁和商务服务业以及综合业)以及样本数据缺失的教育行业以外剩余的13个行业进行分类。其中,十大竞争性行业包括:农、林、牧、渔业;制造业、建筑业、批发和零售业、交通运输、仓储和邮政业、住宿和餐饮业、信息传输、软件和信息技术服务业、科学研究和技术服务业、卫生和社会工作、文化、体育和娱乐业;非竞争性行业包括:采矿业、电力、热力、燃气及水生产;供应业、水利、环境以及公共设施管理业三个行业。其次,对总样本和分样本进行面板数据回归,通过Hausman检验以及Breusch-Pagan检验,选择随机效应模型,回归结果如下表7所示。

1. 全样本中政治关联的调节作用

由表7可知,在两种风险衡量方式中,CEO权力系数分别为0.388和0.008,均在10%水平下显著,与前文结论一致。CEO政治关联变量系数均为负,但是并不显著,说明政治关联和企业风险承担并没有直接的关系。CEO权力和CEO政治关联的交乘项系数在两种风险衡量方法中分别为-0.173和-0.004,均在10%水平下显著,说明CEO的政治关联会负面调节企业风险承担水平。CEO权力增大的同时,还存在一定的政治关联,此时与CEO权力增加企业风险承担水平的假说不符,具有政治关联且较大权力的CEO反而会减少企业的风险决策,降低企业风险承担水平。即当CEO都存在政治关联时,CEO的权力值越大,企业的风险承担水平越低;当两名CEO的权力值相同时,存在政治关联的CEO更加倾向于减少企业风险承担行为。本文认为主要存在两种解释:一方面,基于CEO的自主决策心理。当CEO存在政治关联时,为了巩固其政治地位的稳定性以及保证职业生涯的长远性,CEO权力增大的同时,虽然其更加关注风险决策带来的可观收益,但是政治关联带来的影响也会激发行为抑制系统,让CEO格外注意到风险过大带来的巨大危机。此时,行为抑制系统促使CEO降低风险投入,从而选择更加稳妥的项目。另一方面,基于外界和政府的压力。当存在政治关联时,政府等会要求企业承担更多的社会责任比如雇佣更多的员工等,还会在一定程度上干预企业投资项目的选择,要求企业投资更多的基础设施和民生等回收期长、收益低的项目。这两种解释共同引致当CEO存在政治关联背景时,企业的风险承担水平降低。因此,假设3成立,即CEO的政治关联会负向调节CEO权力和企业风险承担之间的相关关系。

2. 国有企业和私有企业样本中政治关联的调节作用

由表7可知,在国有企业样本中,采用经营风险SROA和非系统性风险RISK衡量企业风险承担时,CEO权力的系数分别为-1.237、-0.008,均不显著;私有企业样本中,CEO权力的系数分别为0.613、0.008,分别在10%和5%水平下显著,即CEO权力与企业的风险承担水平显著正相关。进一步,国有企业和私有企业分组结果显示,采用经营风险SROA和非系统性风险RISK衡量企业风险承担时,政治关联的系数均为负,但不显著。CEO权力和政治关联的交乘项系数均为负,也不显著。国有企业由于其产权性质的特殊性,其与政府、银行等机构之间有着密切的联系,但是高管的权利却受到多方监督与制约。基于社会心理学中的权力接近与抑制理论,高管为了自身地位的稳定性,表现出一定程度的风险厌恶。民营企业由于规模、信贷评级等限制性约束,虽然存在一定的政治关联,但对企业风险承担的影响较弱,以至于结果不显著。

3. 竞争性行业和非竞争性行业样本中政治关联的调节作用

由表7可知,在竞争性行业和非竞争性行业样本中,采用经营风险SROA和非系统性风险RISK衡量企业风险承担时,CEO权力的系数分别为0.693、0.018、0.647、0.006,分别在10%、10%、5%、10%水平下显著,即CEO权力与企业的风险承担水平显著正相关。进一步,竞争性行业分组结果显示,经营风险SROA的回归结果中,政治关联的系数为负,但不显著;非系统性风险RISK的回归结果中,政治关联的系数为-0.053,在10%水平下显著。而CEO权力和政治关联的交乘项系数在两种风险衡量方式中均不显著。非竞争性行业分组结果显示,政治关联的系数在两种风险衡量方式中均不显著,但交乘项的系数分别为-1.163和-0.006,分别在1%、5%水平下显著负相关,即CEO的政治关联会负面调节企业风险承担水平,与总样本结果一致。

由于竞争性行业属于市场化程度高的行业,CEO的任命主要是按照能力和是否适应企业的要求,不存在外界政治因素,其政治牵连效应较小。并且CEO的业绩衡量主要基于其在位时企业的经营发展水平,政治关联发挥的调节效应较小,此时CEO是更有“野心”的。而在非竞争行业中,这些行业本身就属于国家重点保护的行业,政府对行业中企业的发展要求和限制会更多,相对的优惠政策也会比较多,CEO的行为抑制系统就会发挥主要作用,更加关注企业的发展轨迹是否遵循政府制定路线,因此,政治关联的调节效变得明显,即假设3b成立。综上所述,表8的回归结果显示,政治关联在CEO权力与企业风险承担相关关系中起负向调节作用。区分企业性质的条件下,CEO政治关联的负向调节作用在国有企业和私有企业中均不显著;相比竞争性行业,非竞争性行业中CEO政治关联的负向调节作用明显增强。

表7:政治关联对CEO权力与企业风险承担之间关系的调节作用

五、 稳健性检验

本文主要采用两种方法进行稳健性检验。第一,替换变量衡量进行稳健性检验。即替换CEO权力的衡量指标。借鉴以往学者的研究经验,采用主成分分析法对CEO权力因素进行降维,构造衡量CEO权力的新指标并进行回归。第二,考虑到政治关联下CEO权力对企业风险承担的影响可能具有一定内生性,即防止因遗漏重要变量导致解释变量与回归方程中的扰动项导致回归结果不一致,采用两步系统广义矩估计方法和三阶段最小二乘法回归。

(一) 变量替换的稳健性检验结果

1. 借鉴赵息和许宁宁等学者的研究结果[35],对两职兼任、董事会规模、股权持有、教育程度、任期这五个子指标进行主成分分析法构造新的CEO权力指标Power2,来替换前文的自变量CEO权力(Power),重新检验回归结果是否显著。

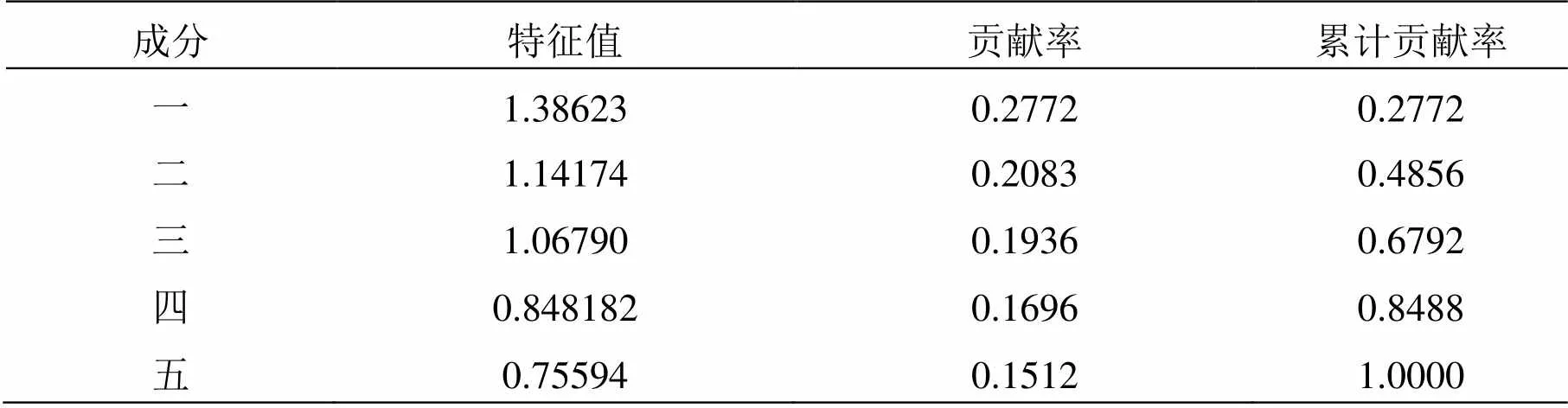

表8:主成分特征值和累计贡献率表

采用KMO检验得到得到取样程度适当值为0.57,说明数据较适合进行主成分分析;之后进行主成分的特征值,贡献率和累积贡献率结果,如表9,根据各成分的贡献率得到综合的权力值衡量方程。

由公式(7)可知,比重最大的变量是CEO的教育程度,比重最小的是CEO迄今为止的任职期限,因此,在CEO权力值的决定因素中,CEO的声誉权力更为重要,他的声誉程度决定了他是否能统一决策层的意见以及能让广大投资者相信他的决策的能力。计算的CEO权力值Power2和上面初始的CEO权力值进行对比,不论是均值,标准差或者中位数并没有显著的区别。用计算出来的power2替代初始的CEO权力值进行回归,回归结果也上文的结果非常类似,系数和显著性并没有较大改变,这里限于篇幅不再详细列出。

2. 考虑到财务风险也经常被采用衡量企业风险承担水平,本文采用企业杠杆率衡量企业的财务风险,进行替换被解释变量的稳健性检验。回归结果显示,CEO权力系数为0.053,在5%的水平上显著正相关;政治关联和权力的交乘项系数为-0.082,在10%的水平上显著负相关,即验证了CEO权力会正向促进企业风险承担水平,政治关联对上述关系起负向调节作用。

(二) 两步系统广义矩估计与三阶段最小二乘法的稳健性检验结果

综合黄幸娟和严子淳等学者的研究,是否存在大股东也会影响CEO权力,新加入虚拟变量LSH,即企业第一大控股股东的控股比例是否超过10%,若超过取值为1;否则,为0。重新构建模型(8)和(9)进行3SLS回归[36]。具体的GMM和3SLS回归结果如下表10所示。

表9:政治关联调节下CEO权力与企业风险承担的GMM与3SLS回归结果

由表9可知,GMM回归结果显示,CEO权力的系数分别为0.432和0.168,分别在5%和1%的水平上显著正相关,与前文结论一致。CEO权力和政治关联的交乘项系数分别为-1.023和-0.121,均在1%的水平上显著负相关,与上文的回归结果一致。3SLS回归结果显示,排除内生性影响后,CEO权力依然会正向影响企业的风险承担水平,CEO权力和政治关联的交乘项系数为-0.252,在10%水平下显著,与前文结论一致。本文认为,有政治关联的CEO权力增大时,权力对企业风险承担的正向影响作用会被减弱。即存在政治关联时,行为抑制系统占据主导地位,CEO更加关注的是整个职业生涯的稳固性和长期平稳的发展,业绩提升对他的激励效果减弱,并不是一味通过追求高风险和高收益项目来达到自身地位的巩固。因此,本文可以更加肯定地认为在排除了遗漏变量导致内生性的情况后,结论得到了验证。即CEO权力与企业风险承担水平呈正相关,而CEO的政治关联会负向调节上述的正相关关系。

六、 研究结论和启示

企业的财务决策制定过程,不仅应该关注外部环境的变化,更要注意CEO在企业风险承担水平中所发挥的作用。本文基于行为决策理论,以政治关联为调节变量研究CEO权力与企业风险承担水平之间的作用机理。选取我国2011-2015年沪深两市A股非金融上市公司的面板数据为研究样本,实证发现,CEO权力与企业风险承担水平显著正相关,并且相比于国有企业,CEO权力对私有企业风险承担的正向促进作用更明显,但政治关联对国有与私有企业的上述现象不具有调节作用。进一步,在竞争性和非竞争性行业分组检验中,发现政治关联对强权CEO与企业风险承担之间的正向关系的负向调节效应更显著。实证结果进一步丰富了行为决策理论,以及社会心理学中的权力接近与抑制理论。

基于已有的研究成果和本文的实证结果,得到以下启示:第一,在我国调结构、促转型的新经济时期,由于国有企业和私有企业承担着不同的社会角色,CEO在财务决策制定过程中考虑的因素不同,企业承担的风险水平存在差异,加之两者之间的政治关联的差异,企业的经营和发展各异。政治关联作为非正式制度的替代机制虽然可以起到积极作用,但其副作用也非常明显。因此,政府应该给予企业更多的自主性,以促进企业的长远可持续发展,尤其是关注私有企业的发展。第二,CEO作为企业财务决策的制定者,对企业的生存和发展有着至关重要的意义。一方面,CEO应该根据企业的实际情况做出正确的经营决策;另一方面,企业的风险承担水平在一定程度上反映了CEO的风险偏好性。为企业如何更好地进行公司治理、高管更好地进行判断和决策提供了建议。

[注释]

① 原文来自2017年3月18日,中国发展高层论坛中纪委副书记杨晓渡有关“中国反腐利于构建新型政商关系”的讲话。

② 非系统性风险数据全部来自WIND数据库,数据周期按照周计算,收益率算法采用普通收益率,标的指数为上证综合指数。

[1] M NAKANO,P NGUYEN.Board size and corporate risk taking: Further evidence from Japan[J].Corporate Governance An International Review,2012,20(4):369-387.

[2] JOHN K,LITOV L,YEUNG B.Corporate governance and risk taking[J].The Journal of Finance,2008(4):1679-1728.

[3] KM EISENHARDT,MJZBARACKI.Strategic decision making[J].Strategic Management Journal,1992,13(S2):17-37.

[4] C ANDERSON,ADGALINSKY.Power,optimism,and risk-taking[J].European Journal of Social Psychology,2010,36(4):511-536.

[5] M JENSEN,W MECKLING.Theory of the firm:managerial behavior,agency costs,and ownership structure[J].Journal of Financial Economics,1976(10):700-740.

[6] M EISENHARDT.Agency theory and assessment review[J].The Academy of Management Review,1989,14(1):57-74.

[7] 李胜楠,牛建波.高管权力研究的述评与基本框架构建[J].外国经济与管理,2014,36(7):3-13.

[8] 陈本凤,周洋西,宋增基.CEO权力、政治关联与银行业绩风险[J].软科学,2013(11):22-26.

[9] GRUENFELD D,KELTNER D,ANDERSON C.The effects of power on those who possess it:how social structure can affect socialcognition[EB/OL].(2017-11-17)[2018-01-20].http://xueshu.baidu.com/s?wd=paperuri:(a957941b07dfb5b6cad94ab1f9e930be)&filter=sc_long_sign&sc_ks_para=q%3DThe+effects+of+power+on+those+who+possess+it%3A+How+social+structure+can+affect+social+cognition&tn=SE_baiduxueshu_c1gjeupa&ie=utf-8&sc_us=2107793789072313947.

[10] JD WESTABY.Behavioral reasoning theory:identifying new linkages underlying intentions and behavior[J].Organizational Behavior & Human Decision Processes,2005,98(2):97-120.

[11] Y LIU,PJIRAPORN. The effect of CEO power on bond ratings and yields[J].Journal of Empirical Finance,2010,17(4):744-762.

[12] KB LEWELLYN,I MULLER-KAHLE.CEO power and risk taking:evidence from the subprime lending industry[J].Social Science Electronic Publishing,2012,20(3):289-307.

[13] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142-153.

[14] 张三保,张志学.区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J].管理世界,2012(4):101-114.

[15] 杨艳,邓乐,陈收.企业生命周期、政治关联与并购策略[J].管理评论,2014(10):152-159.

[16] 郑海航,熊小彤.基于不同理论框架下的公司治理——兼论我国国有企业治理[J].中国工业经济,2005(6):105-111.

[17] 吴卫华,万迪昉,吴祖光.CEO权力、董事会治理与公司冒险倾向[J].当代代经济科学,2014(1):99-107.

[18] 石秀印.中国企业家成功的社会网络基础[J].管理世界,1998(6):187-196.

[19] GR SALANCIK,JPFEFFER,JP KELLY.A contingency model of influence in organizational decision-making[J].Pacific Sociological Review,1978,21(2):239-256.

[20] 于蔚,汪淼军,金祥荣.政治关联与融资约束:信息效应与资源效应[J].经济研究,2013(9):125-139.

[21] CLAESSENS .FEIJEN E,LAEVEN L.Political connections and perferential access to finance:the role of campaign contributions[J].Journal of Financial Economics,2008,88:554-580.

[22] 张胜,申慧慧,王成芳.政治关联与信贷资源配置效率—来自我国民营上市公司的经验证据[J].管理世界,2010,(11):143-153.

[23] 陈冬华.地方政府、公司治理与补贴收入—来自我国证券市场的经验证据[J].财经研究,2003(9):15-21.

[24] 罗党论,唐清泉.政治关系、社会资本与政策资源获取—来自中国民营上市公司的经验证据[J].世界经济,2009(7):84-96.

[25] 罗劲博.机构投资者异质性、CEO 政治关联与盈余管理[J].会计与经济研究,2016(1):52-56.

[26] 戴娟萍,郑贤龙.政治关联会影响企业风险承担吗—来自民营上市公司的经验证据[J].浙江财经大学学报,2015(10):67-76.

[27] BOUBAKRI N,JCOSSET W SAFFER.The role of state and foreign owners in corporate risk-taking:evidence from privatization[J].Journal of Finance and Economics,2013,108(3):641-658.

[28] 余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013(9):112-124.

[29] FINKELSTEIN S.Power in top management teams: dimensions, measurement, and validation[J].Academy of Management Journal,1992,35(3):505.

[30] FACCIO M,MARCHICA RMURA.CEO gender corporate risk-taking and the efficiency of capital allocation[J].Journal of Corporate Finance,2016,39:193-209.

[31] 李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1):57-63.

[32] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[33] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11):68-81.

[34] 江伟.市场化程度、行业竞争与管理者薪酬增长[J].南开管理评论,2011(5):58-67.

[35] 赵息,许宁宁.管理层权力、机会主义动机与内部控制缺陷信息披露[J].审计研究,2013(4):101-109.

[36] 黄幸娟,严子淳.企业CEO变更的价值效应及其影响因素研究——基于沪深两市上市公司数据的实证研究[J].现代管理科学,2015(2):118-120.

CEO Power,Political Connection and Corporate Risk Taking Behavior

MA HONG

Using the sample of Shanghai and Shenzhen A-share non-financial listed companies from 2011 to 2015, this paper empirically investigates the impact of CEO power on corporate risk-taking, and examines the moderating effects of political connection. The study finds that the association between CEO power and corporate risk-taking is in line with the theory of behavior decision theory at higher degree. That is, the higher CEO power is, the higher risk level of the company takes. Compared with state-owned enterprises, the positive relationship between the higher degree of market-oriented private enterprises is more obvious. Furthermore, political relations play a negative regulatory role; the negative adjustment of political connection is more pronounced in noncompetitive industries than competitive industries. It is of great significance to the risk management of enterprise.

CEO power; political connection; corporate risk-taking; moderation function

F272.35

A

1008-472X(2018)02-0001-18

2018-1-14

“大众创业,万众创新”背景下我省高校结合SIYB项目的创新创业导师队伍建设研究,甘肃省高等学校科学研究项目(2016A-111)。

马红(1980-),女,甘肃兰州人,兰州文理学院经济管理学院,讲师,研究方向:企业管理。

本文推荐专家:

黄永明,武汉大学,教授,研究方向:产业发展与区域竞争力。

张存刚,兰州财经大学经济学院院长,教授,研究方向:政治经 济学、中国特色社会主义经济理论与实践、人力资源管理。

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

当代陕西(2021年1期)2021-02-01

当代陕西(2019年15期)2019-09-02

电影(2019年6期)2019-09-02

当代陕西(2019年12期)2019-07-12

当代陕西(2019年8期)2019-05-09

当代陕西(2018年24期)2019-01-21

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

博客天下(2015年12期)2015-09-23