以改善营商环境为突破口 提升“一带一路”国际经济合作水平

2018-08-29 00:24刘华芹

国际商务财会 2018年2期

刘华芹

党的十九大报告提出,“积极促进‘一带一路国际合作,努力实现政策沟通、设施联通、贸易畅通、资金融通、民心相通,打造国际合作新平台,增添共同发展新动力”。在2017年5月“一带一路”国际合作高峰论坛之后,如何打造国际合作新平台,如何培育发展新动力,是推进“一带一路”建设稳步发展面临的新任务。

汪洋副总理在题为《推动形成全面开放新格局》1一文中指出,共建“一带一路”的一项重要工作是“提高贸易和投资自由化便利化水平,……全面加强海关、检验检疫、运输物流、电子商务等领域合作”。在推动形成全面开放新格局的重要举措中,汪洋副总理强调“改善外商投资环境,……要营造稳定公平透明、法治化、可预期的营商环境”。由此可见,无论从我国的对外开放实践来看,还是从推进“一带一路”建设来看,改善营商环境将成为未来国际经济合作的重要方向,也将为“一带一路”建设提供新的发展动力。

一、改善营商环境是共建“一带一路”的重要保障

十九大报告将共建“一带一路”作为我国参与全球治理体系变革和构建人类命运共同体的重要平台,而改善“一带一路”沿线国家的营商环境与此密不可分。

(一)改善营商环境应成为共建“一带一路”的重要内容

“一带一路”作为全球治理的中国方案,总结了中国自身的发展经验。“一带一路”以改善各国发展环境为出发点、通过共建的方式将更多国家和更多资源吸引到公共产品建设中来,以便在“一带一路”沿线地区逐渐形成区域性或区域间公共产品供应的新格局,为各国经济及社会发展奠定新的基础,创造新条件。发展中国家的发展也将为发达国家以及全球经济增长提供新空间,从而为拉动全球增长创造新动力。

目前,共建“一带一路”以基础设施互联互通和产能合作为突破口,以大项目为载体,在合作方之间建立较长期的经济协作活动。由于大项目建设周期较长,政治经济风险比较高,因此建立比较规范的、良好的营商环境便成为推进项目建设必不可少的前提条件。营造稳定公平透明、法治化、可预期的营商环境可以使“一带一路”建设有章可循,有法可依,为维护我国企业自身利益、降低投资风险构筑防火墙。为此,共商、共建、共享不仅应体现在合作项目等硬件建设上,更应落实到营商环境等制度协调上。

通过改善营商环境可以为“一带一路”建设打造全方位、综合性和持久性的合作条件,不仅有利于合作项目的实施,还可以大大提升“一带一路”沿线国家的经济发展水平,进而缩小与发达经济体在管理制度上的差距,实现全方位改善发展环境的目标,并将全球治理提升到崭新水平,这也是“一带一路”作为全球治理方案的独到之处。

(二)良好的营商环境是保障“一带一路”合作成效必不可少的前提条件

改善各国的发展环境不仅包括修建公路、铁路、港口和机场设施等硬件項目,还应包括改善营商环境等制度建设。“一带一路”的建设项目均由企业完成,境外投资项目无一例外要经历开办企业、办理施工许可、获得电力、产权登记、获得信贷、投资保护、合同执行、破产办理和纳税,与此同时,跨国投资项目还涉及跨境贸易成本等,这些环节构成了营商环境的基本内容。如果上述环节手续复杂,时间拖延,无疑将加大企业投资成本,对项目进展造成不利影响。相反,若各个环节手续简单,行政效率高,将降低企业的投资成本,提高项目建设的效率。因此,对于我国企业而言,境外投资仅有资金和技术还远远不够,投资对象国的营商环境状况是不容忽视的因素。缺少良好的营商环境,项目建设将难以推进,即使项目建成,也会因营商环境的各种障碍而难以有效运转,更难取得成效,共享的目标也难以实现,因而改善营商环境是共建“一带一路”项目的重要前提。

二、“一带一路”沿线国家的营商环境亟待改善

“一带一路”沿线国家以新兴经济体和发展中国家为主,其营商环境在全球的排名一直差强人意。近年来,随着共建“一带一路”的推进,一些国家的营商环境有所好转,但仍有较大提升空间。

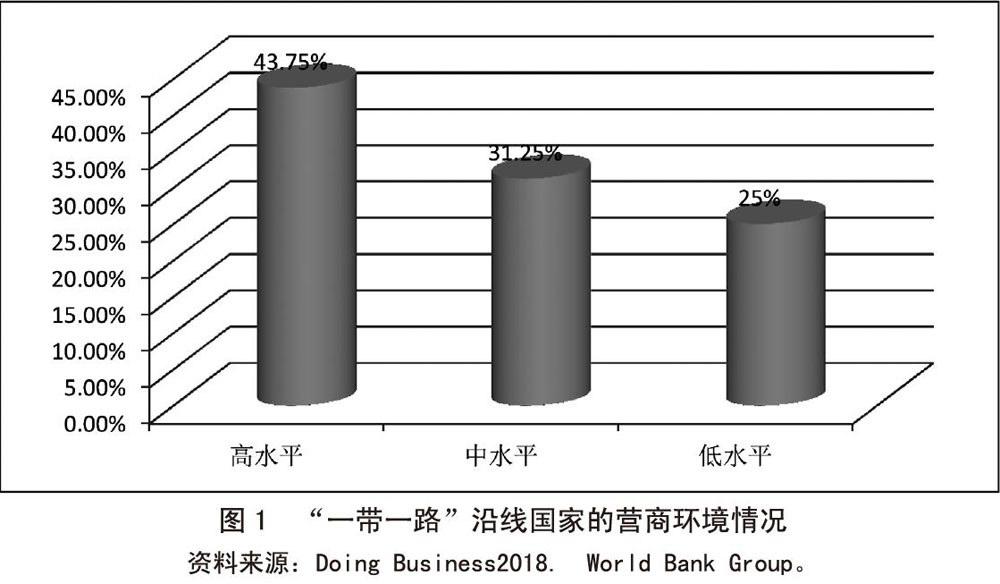

根据世界银行发布的《2018全球营商环境报告》,在参评的全球190个经济体中,“一带一路”沿线国家位于高水平(排名在前60位)有28个国家,占“一带一路”沿线国家的43. 8%。位于中等水平(排名在61~120位)有20个国家,占比为31. 3%。位于相对较低水平(排在121名之后)有16个国家,占比25%。如图1所示。总体来看,“一带一路”沿线56. 2%的国家营商环境位于中等及以下水平,略高于营商环境较高水平国家的比重,整体环境尚可。共建“一带一路”4年多来,广大欧亚大陆内陆国家的营商环境得到明显改善。俄罗斯、哈萨克斯坦、白俄罗斯、亚美尼亚、阿塞拜疆、摩尔多瓦等国营商环境进入较好水平,吉尔吉斯斯坦和乌兹别克斯坦等国的营商环境也进入中等水平,为推进“一带一路”建设创造了良好条件。

(一)“一带一路”重点投资国家的营商环境较为严峻

根据商务部、国家统计局、国家外汇管理局联合发布《2016年度中国对外直接投资统计公报》,2014~2016年,我对“一带一路”沿线国家非金融类直接投资累计510. 94亿美元。我投资最多的“一带一路”沿线20个国家投资额合计495.6亿美元,占总投资额的97%。此间,我在“一带一路”沿线国家承包工程新签合同额累计3023亿美元,其中承包工程新签合同额最大的20个国家占同期“一带一路”沿线国家新签合同额的84%。这两类国家包括哈萨克斯坦、新加坡、俄罗斯、印尼、伊拉克、马来西亚、缅甸、伊朗、泰国、越南、柬埔寨、沙特阿拉伯、老挝、埃及、阿联酋、巴基斯坦、印度、蒙古、以色列、科威特、菲律宾、土耳其和孟加拉23个国家。相对于整体而言,这些国家的营商环境直接影响我在“一带一路”国家开展基础设施建设和产能合作的成效。

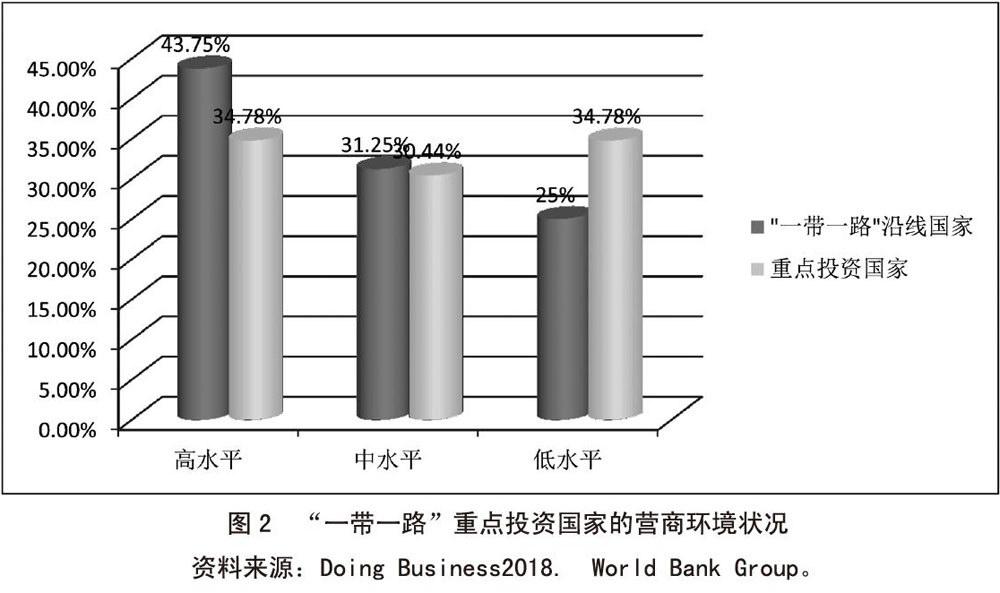

从实际情况来看,上述国家的营商环境与“一带一路”沿线国家整体营商环境仍存在较大差距。图2显示,在我投资较多国家中营商环境处于较高水平的国家只有8个,占23个国家的35%,较“一带一路”沿线国家整体营商环境较高水平低了近10个百分点。而主要投资对象国处于中等营商环境水平的有7个,占比30%。处于低水平营商环境的国家有8个,占比为35%。总体来看,我在“一带一路”沿线主要投资对象国营商环境处于中低水平的比重为65%,较“一带一路”沿线国家的整体水平56%高出近10个百分点。即使营商环境处于前40位的重点投资国家,包括俄罗斯和哈萨克斯坦,其在跨境贸易指标的全球排名中分列123和100位,在获得建筑许可指标上俄罗斯位列115,在获得贷款指标上哈萨克斯坦排在77位,其在相关法律环境指标排名也滞后于在全球营商环境的排名,因此“一带一路”沿线国家营商环境改善是一项紧迫的任务。近年来,我在上述国家投资的企业普遍反映项目投资风险高,其营商环境现存的障碍是不容忽视的因素。

(二)“一带一路”沿线重点投资国家的法律环境成为掣肘因素

图3显示,在影响营商环境的指标中,我国在“一带一路”重点投资国家的授信业务指标和保护中小企业指标略好于总体水平,但是在涉及企业日常运行的纳税指标,在容错处理阶段的合同执行、破产办理等指标,重点投资国家的水平低于总体水平,纳税指标则更为突出。

1.纳税成为影响企业投资的重要因素

在纳税指标上23个国家中居于全球前60位的国家仅有5个,占总数的22%,处于中低水平的国家占比为78%,低于总体营商环境状况,可见,“一带一路”沿线国家的税收问题已成为制约我国企业在当地投资的重要因素,处理不当将影响企业的经济效益,甚至关乎项目的成败。

从纳税次数来看,我国年平均为9次,达到这个水平的重点投资国家有7个,占总数的30. 4%。从纳税时间来看,我国年平均为207小时,23个国家中纳税时间比中国少的国家有8个,占比为35%。由此可见,在23个重点投资国家中70%的国家纳税次数频繁、纳税时间偏长,这对我境外企业的投资活动形成了严重障碍,迫切需要加以解决。

2.合同执行障碍易引发商业纠纷

从营商环境报告披露的数据分析,在合同执行时间指标上,23個国家中水平高于我国,即执行合同时间少于496天的国家有11个,接近50%,如图4所示。但是在合同执行成本指标上,我国的合同执行成本为项目总额的16.2%,所有23个重点投资国的合同执行成本均高于我国,因而如果我国企业按照国内的合同执行标准开展境外项目投资必然会因对方执行合同成本过高而加大投资费用,由此也会引发一些商业纠纷。近年来,我在“一带一路”沿线国家的投资项目纠纷频繁与此密切相关。

3.破产程序复杂加大项目退出难度

在“一带一路”沿线重点投资23个国家中,“破产办理”手续指标好于我国,即办理破产时间少于1.7年的国家共计5个,占总数的21.7%,约80%的国家办理破产手续时间过长,缅甸、越南、柬埔寨、土耳其等国办理破产时间需要5年左右时间,这无疑加大了项目退出的成本。如图5所示。在破产法律的保护方面,只有5个国家好于中国,即保护强度指数高于11.5,9个国家的指数低于8,其中马来西亚、伊朗、缅甸和孟加拉国的破产法律框架保护指数强度低于6,因而在这些国家投资的企业一旦遭遇项目实施不利,采用退出机制将面临较大难度。

(三)“一带一路”沿线国家的反腐败任重道远

2017年5月,在“一带一路”国际合作高峰论坛上,习近平主席在主旨演讲《携手推进“一带一路”建设》中谈到:“我们也要加强国际反腐合作,让“一带一路”成为廉洁之路。”

根据“透明国际”发布的《清廉指数2016》报告,在全球176个国家的清廉指数排名中(总分为100分),“一带一路”国家中13个国家位于清廉度高水平(50分以上),占“一带一路”沿线62个国家(不含巴勒斯坦)的21%。“一带一路”沿线15个国家位于中等水平(40~50分),占“一带一路”沿线国家的24%。“一带一路”沿线的34个国家处于低水平(40分以下),占比为55%。总之,“一带一路”沿线79%国家具有明显腐败现象,其中一半以上国家属于腐败现象高发国家。1/3重点投资对象国进入腐败较为严重国家之列,这不仅加大了企业的投资成本,而且提升了企业的廉政风险。如图6所示。在我国大力推动廉政建设的背景下企业既要开展有效的投资活动,又要防止腐败现象发生,挑战巨大。

三、多管齐下助推“一带一路”国家改善营商环境

基于营商环境对于“一带一路”建设的重要性,那么未来应在推动基础设施互联互通和产能大项目合作的同时,力促各国在现有基础上改善其营商环境,使其成为共建“一带一路”合作的新平台,通过改善营商环境为各国发展增添新动力。

(一)将改善营商环境列入“一带一路”政策沟通的重要内容

汪洋副总理在《推动形成全面开放新格局》一文中指出,促进“一带一路”合作的第一项重要工作是加强同沿线国家发展战略对接,增进战略互信,寻求合作的最大公约数。发展战略对接是中方在“一带一路”建设中一种创新的国际合作方式,但是目前这种对接更多集中在项目层面,强调硬件建设,对于营商环境等“一带一路”国际合作的软环境建设涉及不多,未来应提升各方对改善营商环境的关注度并将其列为战略或规划对接的重要内容。

目前,中方正在积极营造稳定公平透明、法治化、可预期的营商环境。大力推进商事制度改革。加强利用外资法治建设,完善外商投资管理体制。试行准入前国民待遇加负面清单管理制度,采用单一窗口管理模式,提升行政管理效率,对外资实行国民待遇原则,中国政府在资质许可、标准制定、政府采购、享受“中国制造2025”政策等方面,依法给予内外资企业同等待遇,同时保护外商投资合法权益。这为“一带一路”沿线国家树立了良好的典范,可将中方的治理经验与项目结合在一起,形成中方的合作模式,与“一带一路”沿线国家开展有效对接。通过完善各国的营商环境消除项目建设的各种障碍,以降低合作难度,提升合作成效,取得项目与制度共建的综合效果。

(二)夯实“一带一路”国际经济合作的法律基础

鉴于“一带一路”沿线国家的法律环境存在诸多制度性障碍,为此加强我国对外投资的法律保护已刻不容缓。

1.加快商签双边投资保护协定和避免双重征税协定

目前在“一带一路”沿线64个国家中13个国家未与我签署双边投资保护协定,包括文莱、东帝汶、尼泊尔、不丹、孟加拉国、马尔代夫、阿富汗、伊拉克、约旦、波黑、拉脱维亚、黑山和塞尔维亚,占“一带一路”沿线国家的20%左右。2014~2016年,与我新签承包合同额较大的国家,包括孟加拉和伊拉克,以及承包工程合作增幅较快的塞尔维亚和阿富汗均未与我国签署双边投资保护协定。

迄今,在“一带一路”沿线64个国家中未与我国签署避免双重征税协定的国家包括缅甸、东帝汶、不丹、马尔代夫、阿富汗、伊拉克、约旦、也门和黎巴嫩。2014~2016年,与我新签承包合同额较大或增长较快的国家,包括伊拉克、阿富汗和马尔代夫均未与我签署避免双重征税协定。

缺少双边投资保护协定和避免双重征税协定使中方企业在这些国家的投资活动难以得到最基本的法律保护且面临双重纳税的风险,加大了投资成本,极大制约投资进程,不利于“一带一路”合作的推进。

2.积极修订现有双边投资保护协定的相关条款以适应“一带一路”新形势的要求

迄今,在我已签署双边投资保护协定的“一带一路”沿线51个国家中,我与43个国家的双边投资保护协定于2000年前签署,占比高达85%左右。2010年以后新签署的双边投资保护协定只有乌兹别克斯坦1个国家。以1992年10月签署的《中华人民共和国政府和哈萨克斯坦共和国政府关于促进和保护投资协定》为例,其中基本未涉及投资的市场准入条款。关于投资争端解决问题,强调“应尽可能通过外交途径解决”,“通过该方式不能解决争议,根据缔约任何一方的要求,应将争议提交专设仲裁庭”。根据国际投资争端解决的惯例,投资争端解决的方式具有排他性,优选外交途径解决争端便放弃了其他解决方式。在“一带一路”建设框架下双边投资规模不断扩大且投资主体日趋多样化,仅靠外交途径解决投资争端的难度越来越大,也越来越不现实,迫切需要建立符合“一带一路”特点且与国际规则接轨的国际投资争端解决机制。

目前,虽然我与103个国家签署了避免双重征税协定(其中99个已经生效),但因缺少相关实施细则,能够有效利用该协定的企业只占对外投资企业总数的1O%左右。避免双重征税协定无法落实加大了企业对外投资成本,提高了投资风险。

(三)加强“一带一路”建设中的国际反腐败合作

近年来,国际社会对反腐败问题越来越重视。联合国《全球契约》和《反腐败公约》提出,在国际经贸活动中遏制商业贿赂,加强海外企业的合规管理。2014年,北京APEC会议发布了《北京反腐败宣言》及《预防和反贿赂法律执行准则》、《公司合规项目基本要素》,加强反腐败国际合作。世界银行发布包括了39个中资企业在内的涉嫌欺诈和贿赂公司黑名单,目前相关企业仍被禁止承接世行资助项目,对我国企业“走出去”带来负面影响。

在未来共建“一带一路”过程中加强反腐败国际合作是一个重要方向。我国企业应积极参与并引领反腐败领域国际规则的制定,提高我在全球反腐败合作中的制度性话语权。在境外基础设施及大型工程项目保障措施中纳入海外反腐败和廉政风险控制条款,助推企业廉洁商业环境建设,促进跨国经营规范可持续发展。

与此同时,充分发挥中国国际商会企业责任和反腐败委员会的作用,与30~40个会员国发出联合倡议并探讨制定相关规则,推动对象国与我共同落实反腐败相关措施。积极探索建立多、双边预防腐败和廉政风险联动机制,对我企业“走出去”的环境做全面排查。

(四)提升我国企业的跨国经营能力

加强对“一带一路”沿线国家营商环境的分析应成为企业对外投资的必修课。“一带一路”推进4年来,尽管我们在项目建设上取得了显著成效,但是在我国重点投資国别以及行业上的商业纠纷也大幅度上升,违约事件频发,这在很大程度上源于我国企业对投资对象国营商环境缺少充分的了解,大量企业在未与我签署双边投资保护协定和避免双重征税协定的国家开展投资活动更凸显了企业跨国经营能力的不足。“中国企业要走出去,首先要法治化,要搞清楚法律,不是有钱就能投资的。不然企业走出去会遇到非常多的风险,最后可能血本无归。”2这不仅是华为公司创始人任正非对华为国际化经验的总结,也是对中国走出海外开展投资活动企业的最好忠告。

猜你喜欢

当代党员(2022年9期)2022-05-20

四川党的建设(2022年7期)2022-04-08

中国品牌(2021年6期)2021-08-06

通信产业报(2019年27期)2019-09-20

中国总会计师(2017年5期)2017-07-06

当代党员(2017年10期)2017-05-18

当代党员(2017年10期)2017-05-18