“先虚后实”,股权激励的最优路径

2018-11-15 23:51李锐陈文亮

中外管理 2018年8期

李锐 陈文亮

近几年,“让员工为自己干”、“共创共享”、“合伙人机制”、“跟投机制”、“股权激励”等利益分享机制层出不穷。其中,股权激励更是逐步实现了从小试牛刀到百家争鸣的过渡,呈现出“喷井式”的增长和“病毒式”的蔓延。企业家迫切希望通过股权激励绑定激励对象与企业的利益,有些企业家更是展现出难以想象的分享精神,说:只要是合适的人,我愿意毫不犹豫地将实股给到他。

但很多企业家一提到股权激励,经常想到或用到的是:限制性股份、业绩股份和股份期权等这些实股激励工具。企业家们并不知道用实股激励其实存在诸多限制条件,比如激励对象合不合适、控制权会不会被稀释等等,盲目使用实股激励不但会达不到预期的激励效果,甚至会给企业带来很大的激励风险和后果。

其实,在股权激励中,经常被忽视的还有:虚拟股权、分享计划、TUP和递延奖金等这些虚拟股权激励工具。我们研究发现,在保证激励效果的前提下,“先虚后实”的股权激励路径是成本最低、风险最小的股权激励实施方式。

常用的股权激励工具

实股通常是指具备《公司法》规定的股权特征,拥有股东表决权、分红权、增值权、知情权等所有股东权利的股权,能够以股东身份参与企业决策并分享利润,同时也要承担股东应该承担的风险。

虚拟股权(也称虚股,下同)是指在股权激励中,公司授予激励对象一种虚拟的股份(票),激励对象可以据此享受一定数量的分红权和股份增值收益,但没有实股所具有的公司资产所有权、重大事项的表决权,且不能转让和出售,在激励对象离开企业时自动失效。

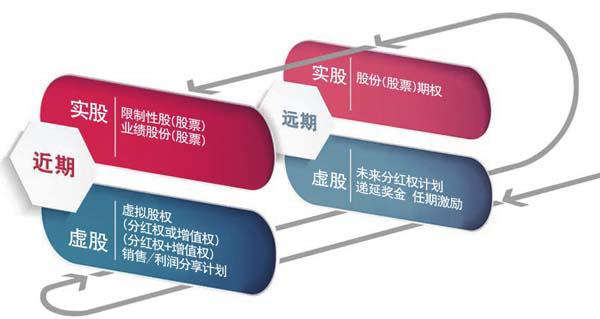

如果按照“实股/虚股”,“近期/远期”(即现在获得/未来获得)两个维度对激励工具进行比较,将所有的股权激励工具进行如下分类:

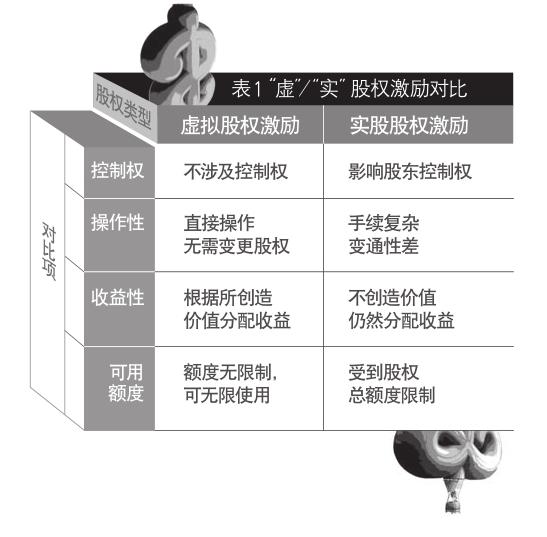

综合激励方式及激励效果的对比(见表1),虚股激励相比于实股激励,有四个方面的优势,其一是不涉及企业控制权;其二是操作简便;其三是获得的收益与本人创造的价值更容易匹配;其四是可用额度理论上是无限的。通过对比分析发现,虚股没有享有实股完全的权限和收益,但从收益大小和风险可控等角度对比,虚股依然能够起到很好的激励效果,甚至比实股还有更多的优势。

发挥长效的股权激励价值——先虚后实

我们结合实践得到,“先虚后实”的股权激励实施路径最为务实、可靠和稳健,既能保证激励效果,又能控制激励风险。所谓先虚后实,包含两层含义:一是设计方案可以从虚股激励切入,待时机成熟再实施实股激励;二是公司可以设计虚股激励和实股激励两种模式,同一个员工可以按照先虚股再实股的路径获得激励。

基于图1股权工具分类图,我们总结发现,在选择股权激励工具时按照倒“之”型的“先虚后实、由远及近”路径去选择激励工具并实施股权激励,是大部分情况下企业风险可控、成本最小的激励方式。

首先,企业初次实施股权激励时,可选择未来分红权计划和任期激励(严格意义上未来分红权计划和任期激励不属于股权激励范畴)。这类激励工具不仅不涉及企业控制权,同时其激励额度是在激励对象完成相应的价值贡献后兑现,当期不产生成本支出,现金流压力较小。这类激励工具比较适合初创,团队成员刚刚组建,同时未来预期较高、成长性较快的企业。但不可否认的是这类激励工具激励效果较弱,对特别优秀的激励对象吸引力不足。

在公司业绩逐渐上升,公司核心团队逐渐稳定后,为增强激励效果,及时兑现价值贡献,增强激励对象的信心,可选择虚拟股权,包括虚拟股权(分红权)、虚拟股权(包含增值权和分红权)、成长分享计划和TUP。这类股权激励工具同样不涉及企业控制权,相比实股有风险较小,且相比远期虚股工具能够让激励对象及时分享企业成长收益,对激励对象更有吸引力。虽然其相比实股激励效果较弱,但对于处于快速发展期及有一定现金流的公司来说较为安全。

当企业高速发展,企业未来预期很强,但资本还不雄厚,而又存在合适的激励对象时,可考虑采用期权激励工具。此实股工具相比虚股对公司内部激励对象和外部优秀人才的吸引力更强,另一方面兑现时间仍在未来,且需完成一定的价值贡献,当期不带来资本压力。这时用远期的实股激励可为公司的持续高速发展和激励对象的进一步考察带来缓冲时间。

另外,在企業发展速度逐渐趋于稳定,进入成熟期,核心团队成员的价值观、素质潜力、业绩等也早已被证明是合适的实股激励对象,实股股权激励实施的各项条件比较成熟。如果企业决定实施且有必要实施实股激励时,可以采用限制性股份等当期实股激励工具,也可以将原先授予的虚股转化为实股(限制性股权和业绩股权)。当期实股激励工具相比其他类别的激励工具激励性最强,一旦授予,激励对象则马上成为公司的股东,享有一切法定的股东权利,所以在各方面条件都比较成熟时授予,风险最为可控。

从时间的维度及企业发展的阶段来看,选择“先虚后实”的股权激励路径更能牵引企业的发展,也是更为稳健与持久的股权激励实施方式。

“之”型股权实施助力企业长青

针项家纺成立于上世纪末,主要从事家纺出口贸易。近几年,公司多年来保持着每年30%以上的速度稳步递增,逐渐成长为长三角地区家纺行业出口前十甲。同时,老板是乐于分享的企业家,对一起打拼成长起来的核心骨干(当年的校园招聘的管培生)一直有实施股权激励的计划,希望绑定其与公司长期发展。但老板也担心这些核心骨干拿到股权(计划用业绩股份)后不再持续创造价值,所以迟迟没有采取具体的行动。

当我们进驻针项家纺后诊断发现,针项家纺在国家利好政策下处于高预期、高成长性阶段且具备一定管理的基础,经过人才盘点发现确实存在值得激励的对象。但从激励结构来看,对合适激励对象短期激励还有待于优化,因此我们在梳理内部薪酬方案时对短期激励做了调整,提升了即时激励的效果。同时,对于股权激励计划我们给出的是采用“虚拟股份”后续转“限制性股份”的组合方案。

为了实现针项家纺经营效益与贡献者个人收益的同步提升,稳定并激励核心管理层和骨干,公司特制定此长期激励制度。

遵循的原则如下:

成长共享原则:将公司利润的增长与经营团队的股权分享额度挂钩,用增长部分实施股权激励。

高标准选人原则:選人胜于激励,明确公司的价值观和用人标准,严格以符合价值观的标准来选择人,股权激励对象宁缺毋滥。

强激励和高约束相结合原则:设置必要的约束机制,以保障长期激励计划的长期合理运行,以保障各方面的利益。

达标启动原则:设立经营增长的目标值,超过目标值的年份才启动股权激励,没有达标的年份,不启动股权激励,且依据年度目标完成情况及发展需要经股东会商定是否在当面实现分红等收益。

虚拟股份授予对象及方式如下:

适用对象:职级6级及以上人员(总的职级为11级)。

授予额度:虚拟股份授予额度根据被激励对象的职级、人才盘点结果、职位序列等因素决定,具体虚拟股份激励额度由股东会议确定。

授予价格:为充分调动积极对象的积极性与参与度,经股东会商议后免费授予。

股份来源:采用大股东转让同等价值分红权的方式作为虚拟股份的来源。

虚拟股份的解锁条件

公司完成当年度销售额目标。

根据公司相关管理办法,激励对象上一年度人才盘点结果为2+及以上。

解锁安排:首次授予的虚拟股份自本期激励计划授予日起满12个月后。

激励对象可按30%、30%、40%的比例分3年兑现。

激励对象如因公司业绩或个人业绩未达标而未能解锁的股份额度,相应顺延至下一年,直至达成业绩条件予以解锁。

虚拟股份转换限制性股份

虚拟股份解锁完毕后激励对象仍在公司任职,下一年度人才盘点结果为2+及以上。

将其所持虚拟股份分两年转成公司限制性股份,每年转50%。

转换价格:按照当年度每股净资产的五折进行转化。

退出机制:

1.情况一:惩罚性回购

当激励对象出现以下几种情形时,已授予的激励股份由公司按照认购价回购:

激励对象违法、违规的;

激励对象给公司造成损失的;

其他对公司造成损害或不利影响的情形。

2.情况二:公平性回购

当激励对象出现以下几种情形时,已授予激励股份由公司按照公司当期每股净资产价值回购:

激励对象与公司协商并双方达成一致后中止或解除劳动关系,激励对象不再公司任职的;

根据公司需要的安排,激励对象被调离原岗位的;

激励对象连续两年综合评定未达到良好,则公司按照授予价格回购所有已授出的股份,其不再享有任何分红权。

3.其他退出机制另行商议确定。

针项纺织的股权激励方案充分考虑了企业自身的特点以及激励对象的特点,体现了设计“最适合”的股权激励方案实施路径。首先完善短期激励,其次采用虚拟股权方式激励核心骨干,达到留住、激励核心人才目的,争取更长的人才考察时间及回旋余地;待核心骨干被进一步确定为合适的人,再授予其实股,很好的管理激励对象的心理预期,同时也是更为稳健的股权激励方案。

先虚后实理念是为企业提供了一种谨慎实施股权激励的方法。为了帮助企业切实做到“先虚后实”,我们基于多年的咨询经验总结了两条策略:

用“实”可先“虚”

股权激励目的是为激发关键人才持续的奋斗激情,做出持续的贡献。在能够保证预期的激励效果的前提下,不论企业自身条件如何、激励对象是否成熟,首先应优先考虑虚股激励工具,而不是刚开始就用激励成本和风险更高的实股激励工具实施激励。

谋“近”要求“远”

股权激励对象近期就获得激励无疑会让股权激励的激励效果比较强,但从“谁创造价值,谁分享收益”的价值分配原则来说,只有在激励对象有确实的价值贡献,并已证明其价值观和能力的情况下,让其分享企业价值才更为合理,且对企业的不确定风险也是最小的。所以在保证激励强度的情况下,优先选择远期激励工具更为合适,特别是在企业和激励对象未来不确定性都比较高的情况下更是如此。

总体来说,按照“之”型路径实施股权激励,激励力度逐渐增强,激励风险也逐渐增大,企业可通过时间维度来消化激励风险。尤其是企业内部管理在逐步完善时,企业没有十足的把握时,对于长期激励方式的选择更应该按照此路径。当然,并不是说所有企业都必须严格遵循此倒“之”型路径去开展股权激励,企业家也可依据实际情况选择跨越某一阶段,但“先虚后实”的大原则我们建议不要违背。

猜你喜欢

睿士(2023年2期)2023-03-02

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

现代营销(创富信息版)(2018年10期)2018-10-12

意林(2018年3期)2018-03-02

读者(2017年18期)2017-08-29

甘肃农业(2017年3期)2017-04-22

厦门理工学院学报(2016年1期)2016-12-01

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

创业家(2015年7期)2015-02-27