房价上涨与企业出口绩效

——基于抵押借贷的研究视角

2018-11-22 02:04刘灿雷

中南财经政法大学学报 2018年6期

刘灿雷 盛 丹

(1.对外经济贸易大学 国际经济研究院,北京 100029;2.南开大学 经济学院,天津 300071)

一、引言

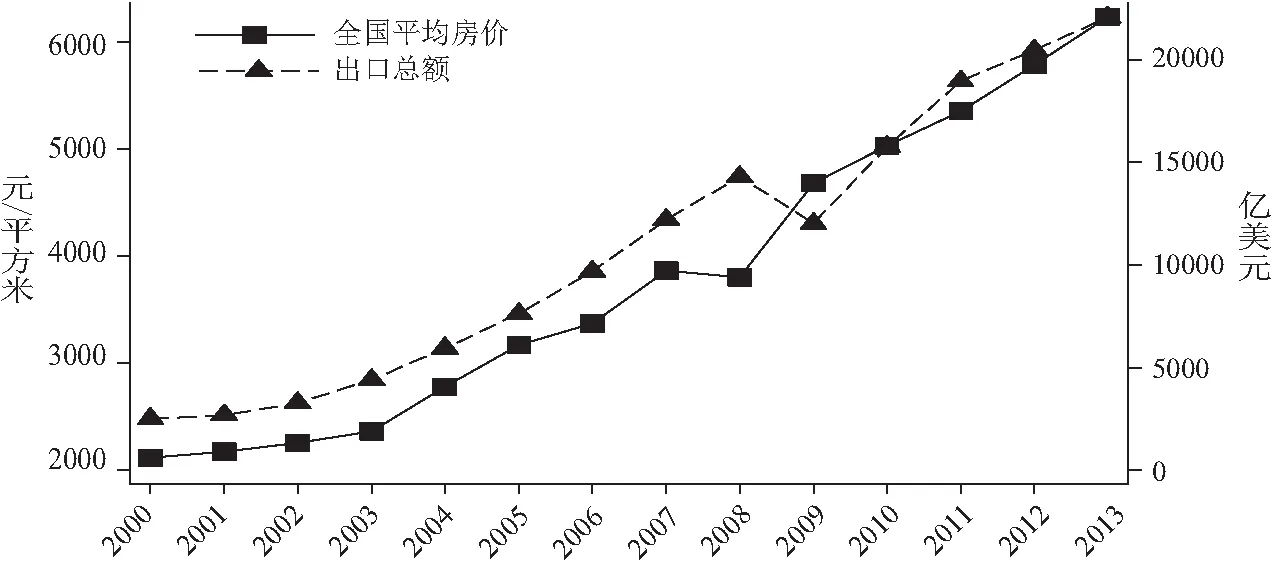

自1998年住房商品化改革以来,中国的房地产行业进入了快速发展阶段,城市房价持续上涨对企业和居民各方面行为产生了深远影响,成为目前社会各界最关心的话题之一。为此,中央及各级地方政府采取了一系列调控措施,旨在抑制房价的过快上涨。值得注意的是,由于房产在金融市场中具有重要的抵押借贷属性,迅速且严厉的房价调控政策引发了对其他经济方面的担忧[1][2][3]。在金融市场不完善的现实条件下,收紧房产抵押借贷的融资渠道,可能会抑制企业和居民的市场行为。目前大量文献主要从居民消费、创业和企业投资等方面,考察并验证了房价波动的抵押借贷渠道,但忽视了其对企业出口绩效的影响[4][5][6][7]。如图1所示,中国的房价上涨与出口规模呈现出相同的增长趋势,那么,房价上涨的抵押借贷渠道是否同样促进了中国企业出口?本文试图对这一问题进行分析和解答。

图1 全国平均房价与出口总额数据来源:国家统计局网站。

大量企业的市场行为往往面临着融资约束,由于金融市场中的信息不对称性和契约的不完备性,企业难以直接获得外部资金来源,这就使资产抵押成为企业获得信贷资金的重要渠道[1]。正如Bernanke和Gertler以及Kiyotaki和Moore研究指出,房价上涨通过提高可抵押房产的市场价值增强了抵押借贷效应[8][9]。Gan采用日本企业数据研究发现,日本房地产市场暴跌导致持有房产的企业的投资规模下降幅度更大[10]。Chaney等采用美国企业数据研究发现,房价上涨产生的抵押借贷效应对企业的投资行为存在显著的促进作用[2]。Adelino等和Schmalz等分别利用法国企业数据和美国县级就业数据,证实了房价上涨产生的抵押借贷效应对个体创业的促进作用[5][6]。关于中国的房价波动与企业市场行为方面的研究,曾海舰首次利用中国上市公司数据就房价上涨产生的抵押借贷效应对企业投资行为的影响进行了实证检验,研究发现,中国的房价上涨通过提高企业房产的市场价值,增加了企业的投资规模[7]。Wu等同样采用中国上市公司的数据进行研究,但并未发现房价上涨对企业投资存在促进作用[11]。此外,刘行等同样采用中国上市公司的数据从企业风险承担的角度,研究发现房价上涨产生的抵押借贷效应明显降低了企业的风险承担水平[12]。在已有文献研究的基础上,我们不禁要问房价上涨是否同样通过抵押借贷效应影响企业的出口绩效?

目前国内关于房价上涨与企业出口的相关研究中,范红忠和周启良从市场经济不完善的视角,验证了房价上涨对出口贸易的积极作用[13]。彭冬冬和杜运苏利用2002~2007年的制造业企业数据研究发现,房价上涨会抑制企业的出口规模,但在金融发展水平高的地区反而具有正向促进作用[14]。刘斌和王乃嘉利用35个大中城市的出口企业数据研究发现,房价上涨通过影响企业的用工成本、融资约束、研发投入和劳动力流动性等挤压了企业的出口能量[15]。值得注意的是,在中国金融市场不健全和契约不完备的现实条件下,关于房价上涨与企业出口的已有研究文献往往忽视了房价上涨的抵押借贷效应的重要性。为此,本文从抵押借贷的研究视角,再次考察房价上涨对企业出口绩效的影响,以期为相关领域提供新的研究证据。

同已有文献相比,本文主要在以下方面有所贡献:从研究视角来看,一方面持续过快的房价上涨提高了员工工资,增加了企业的生产成本,降低了企业的出口竞争优势和出口绩效[15][16];另一方面,房价上涨的抵押借贷效应通过缓解企业的融资约束,提高了企业的出口绩效。Adelino等和Schmalz等从企业投资和个体创业的角度考察了房价波动的抵押借贷效应,发现其面临着当地需求因素的干扰,原因在于房价上涨高的地区往往具有更多的投资和创业机会[5][6]。本文从企业出口方面考察房价上涨产生的抵押借贷效应,较好地控制了当地需求因素造成的估计偏误,为验证房价上涨的抵押借贷效应提供了新的经验证据。从研究对象来看,关于中国房价上涨的抵押借贷效应的研究相对不足,虽然曾海舰、Wu等和刘行等采用沪深两市的上市公司数据,考察了我国房价上涨的抵押借贷效应[7][11][12]。然而,仅仅采用上市公司数据进行相关研究存在明显的样本代表性问题。为此,本文采用大量的微观企业数据,从企业出口的角度考察中国房价上涨的抵押借贷效应。

本文余下部分安排如下:第二部分为理论分析与检验识别,第三部分为实证分析,第四部分为进一步的实证分析,第五部分为文章结论。

二、理论分析与检验识别

Chaney研究指出企业在融资约束方面往往存在明显的个体异质性,生产效率相同的企业同样存在明显的融资约束差异,由于融资约束对企业出口的影响导致相同生产率企业在出口市场进入方面存在明显不同[17]。换句话说,尽管大量企业满足出口市场进入的生产率门槛,然而由于融资约束的限制导致其仍难以进入出口市场。值得注意的是,在金融市场信息不对称和契约不完备的情况下,资产抵押成为企业获得信贷资金的重要渠道。对此,大量文献从企业投资和个体创业方面识别并验证了房价波动产生的抵押借贷效应[4][5][6][7]。在已有文献研究的基础上,本文认为房价上涨通过提高企业可抵押房产的市场价值,增强了企业的融资借贷能力,从而缓解了企业生产过程中所面临的融资约束,有利于增加企业进入出口市场的概率和出口规模。

整体而言,从企业出口方面考察房价波动的抵押借贷效应,最为直接的方法是考察企业可抵押房产市场价值的变化对企业出口市场进入和出口规模的影响。然而,受限于上市公司的样本选择问题,以及中国工业企业数据库中企业房产数据的缺失,直接通过测算企业可抵押房产的市场价值来识别房价波动的抵押借贷效应对企业出口的影响并不可行。为此,本文借鉴Adelino等和Schmalz等的研究思路,试图从行业融资约束的角度,就房价波动的抵押借贷效应进行检验识别[5][6]。具体而言,根据Chaney和Monova等的研究可知,大量企业满足出口市场进入的生产率门槛,然而融资约束限制导致其仍难以进入出口市场,由此可知融资约束进一步提高了企业出口的市场进入门槛,从而阻碍了企业出口[2][18]。考虑到行业间的融资约束差异,在其他条件一定的情况下,高融资约束行业对企业出口的阻碍作用更为明显。由此推断,如果房价上涨确实通过抵押借贷效应缓解了企业的融资约束,从而促进了企业出口,那么房价上涨产生的抵押借贷效应应该对高融资约束行业作用更大。

三、实证分析

(一)数据来源

本文使用的企业数据主要来自中国工业企业数据库(以下简称工业库)和《中国投资环境调查》数据库。工业库提供了1998~2007年全部国有企业和销售额在500万元以上的非国有企业信息。本文参考Brandt等的标准做法,对该数据库进行了前期处理[20]。另外,借鉴Chaney等的做法,删除企业存活时间少于3年的样本观测值[2]。《中国投资环境调查》数据库(2005年)由世界银行对中国120个大中城市30个制造行业(CIC2)内12400家企业调查所得,其详细收集了企业的注册信息、投资环境、企业间关系、财务信息和政企关系等方面信息。本文使用的城市层面(地级市、直辖市)住房价格数据来自历年《中国区域经济统计年鉴》,该年鉴公布了各城市的商品房屋销售额与销售面积,以此为基础计算出各城市的平均住房价格(元/平方米)。此外,根据陆铭等的研究可知,部分城市的住房价格数据存在明显错误,为防止测量误差的异常值问题,本文将2000~2013年间房价增长率最高和最低共计1%的城市去掉,共获得272个城市的房价数据[21]①。

(二)计量模型设定和变量说明

本文借鉴Adelino等和Schmalz等的研究思路,从行业融资约束的角度,识别验证房价上涨对企业出口的抵押借贷效应[5][6]。根据上文分析可知,如果房价上涨产生的抵押借贷效应确实促进了企业出口,那么这一促进作用对于融资约束高的行业应该更为明显。因此,本文参考Nunn的回归设定,在Chaney等模型的基础上加入房价指数与行业融资约束的交乘项(hpindexct×financei)进行识别验证,具体的计量模型设定如下[2][22]:

yft=α+βhpindexct×financei+γhpindexct+controlsft+controlsct+λf+λi+λt+εft

(1)

其中,c、i、f、t分别表示城市、行业、企业和年份;λf为企业固定效应,用以控制难以观测的企业个体特征;λi为行业固定效应,用以控制难以观测的行业特征;λt为年份固定效应,用以控制宏观经济波动导致的干扰作用;εft为随机扰动项。

被解释变量yft=(ex;exshare)分别表示企业的出口状态(出口企业,ex=1;非出口企业,ex=0)和出口份额(exshare,为企业出口额与总产出的比值);hpindexct为城市层面的以2000年为基期的2001~2013年房价上涨指数②。参考曾海舰、Wu等和刘行等的相关研究文献,我们在模型中加入如下控制变量[7][11][12]:controlsft为企业层面变量用以控制企业个体差异对出口行为的影响,包括企业规模、固定资产比重、盈利率、年龄、生产率、资本密集度和员工工资;controlsct为城市层面变量用以控制城市间差异对企业出口行为的影响,包括城市人口规模、第二产业比重、第三产业比重、人均GDP、人均道路面积和人均可开发土地面积。控制变量的具体设置和说明如下:(1)企业规模(lnsize)为企业总产出的对数值;(2)企业固定资产比重(fixratio)为企业固定资产占总资产的比重;(3)企业盈利率(profitrate)为企业总利润与总资产的比值;(4)企业年龄(age);(5)全要素生产率(tfp)根据Levinsohn和Petrin(2003)的方法测算所得;(6)资本密集度(lnkl)为人均固定资产的对数值;(7)员工工资(lnwage)为人均工资的对数值;(8)城市人口规模(lnpop)为城市总人口的对数值;(9)第二产业比重(secshare);(10)第三产业比重(thirdshare);(11)城市人均GDP(lngdppc);(12)城市人均道路面积(lnroad);(13)城市人均可开发土地面积(pcdepland)为(市辖区面积-建成区面积)/城市户籍人口的对数值。

financei为行业层面的融资约束程度,对应的数值越大表示该行业的企业获得资金越困难,从而面临的融资约束也越严重。本文参考Schmalz等(2017)的做法,利用世界银行公布的《中国投资环境调查》数据库,测算中国制造业行业的融资约束程度[6]。具体而言,该数据库在调查过程中考察了企业经营发展中的融资成本(finance-cost),该变量取值范围为{0,1,2,3,4}。企业的融资成本越高,表明企业在经营发展中获得资金越困难,面临的融资约束程度也越高。我们将finance-cost=3和finance-cost=4的企业划分为高融资约束企业(finance=1),其他类型企业划分为低融资约束企业(finance=0)。我们采用Probit回归方法对企业生产率、规模、员工工资、企业所有制、员工受教育水平、固定员工比例和行业固定效应进行回归,从而得出行业固定效应的估计系数,由此得出中国各制造业行业融资约束的代理变量。

本文从行业融资约束的角度,就房价波动的抵押借贷效应进行检验识别,一方面克服了数据缺失导致的识别问题,另一方面控制了检验识别中的内生性问题。毕竟行业层面的融资约束会影响企业的市场行为,而单个企业的市场行为对整体的行业特征作用有限,这在一定程度上控制了双向因果关系导致的内生性问题[19]。值得注意的是,从行业融资约束的角度检验房价上涨的抵押借贷效应,潜在的前提假设是行业内的企业房产价值在高低融资约束行业之间并不存在明显差异。为此,我们利用上市公司的房产数据检验了高低融资约束行业在企业房产价值方面的分布差异,研究发现行业内的企业房产价值在高低融资约束行业之间并不存在明显差异,从而保证了本文识别措施的有效性。根据上文分析可知,如果房价上涨产生的抵押借贷效应确实促进了企业出口,那么这一促进作用对于融资约束高的行业应该更为明显。因此,我们预期hpindexct×financei的估计系数显著为正。

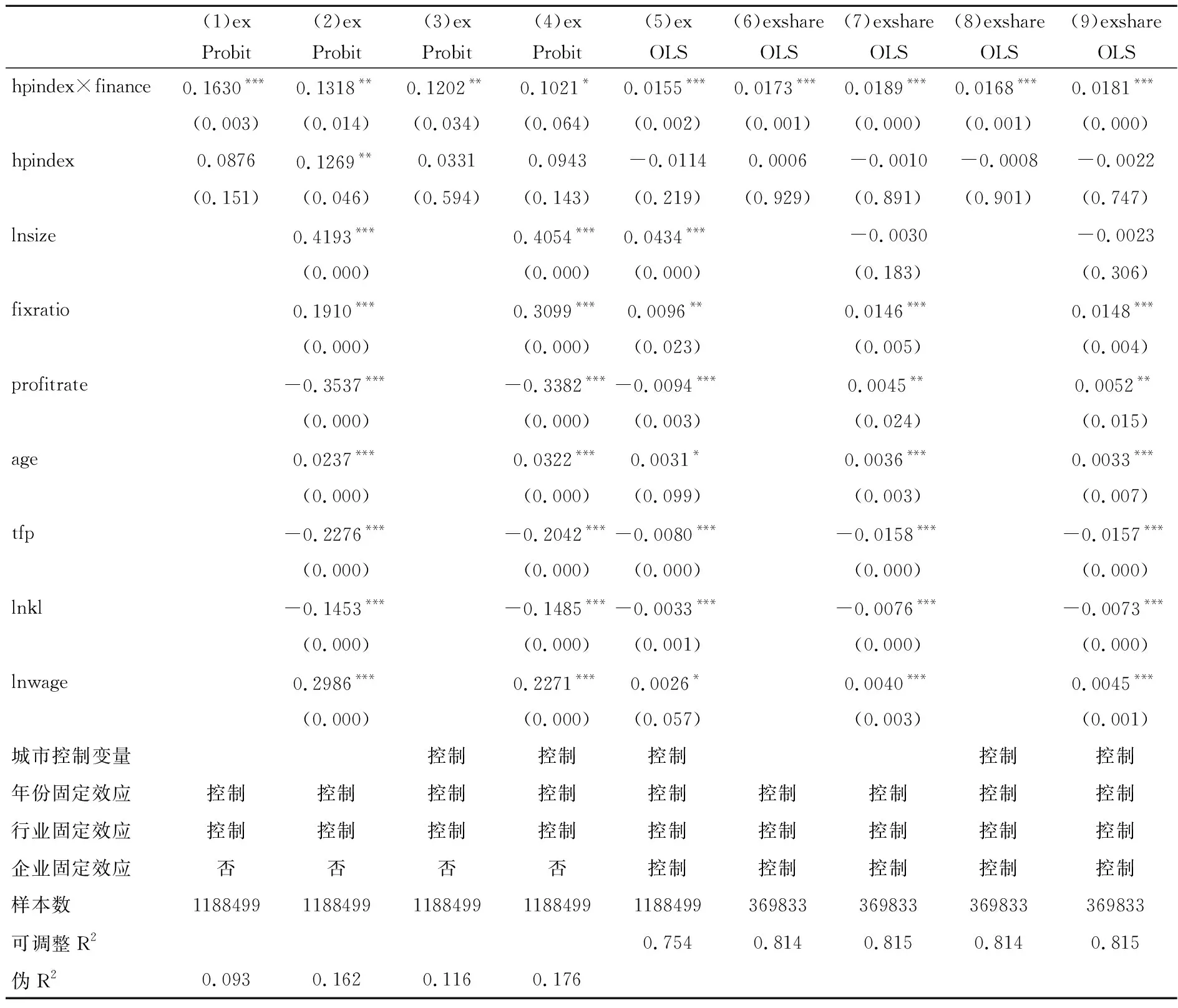

(三)基准回归

根据计量模型(1),我们从行业融资约束的角度,首先识别房价上涨对企业出口进入的抵押借贷效应。关于被解释变量取值为0或1问题,同Probit计量方法相比,OLS计量方法并不会导致有偏的估计结果,只是影响被解释变量的拟合效果,且可以控制企业固定效应。为此,本文采用Probit概率选择模型逐步加入回归变量,并采用OLS方法进一步控制了企业固定效应。根据表1的回归结果可知,不管是采用Probit概率选择模型还是OLS方法,hpindex×finance的估计系数均显著为正。这一回归结果与理论预期相一致,即如果房价上涨产生的抵押借贷效应确实促进了企业出口,那么这一促进作用对于融资约束高的行业更为明显。因此,从企业出口市场进入方面来看,房价上涨的抵押借贷效应通过缓解企业的融资约束,促进了企业进入出口市场。

从企业出口份额来看,我们发现hpindex×finance的估计系数均显著为正,这与理论预期相一致,即房价上涨对企业出口份额的促进作用在高融资约束行业作用更大。因此,表1的回归结果从企业出口份额方面验证了本文的研究主张,即房价上涨的抵押借贷效应通过缓解企业的融资约束,促进了企业的出口规模扩张。

表1基准回归结果

(1)ex(2)ex(3)ex(4)ex(5)ex(6)exshare(7)exshare(8)exshare(9)exshareProbitProbitProbitProbitOLSOLSOLSOLSOLShpindex×finance0.1630***0.1318**0.1202**0.1021*0.0155***0.0173***0.0189***0.0168***0.0181***(0.003)(0.014)(0.034)(0.064)(0.002)(0.001)(0.000)(0.001)(0.000)hpindex0.08760.1269**0.03310.0943-0.01140.0006-0.0010-0.0008-0.0022(0.151)(0.046)(0.594)(0.143)(0.219)(0.929)(0.891)(0.901)(0.747)lnsize0.4193***0.4054***0.0434***-0.0030-0.0023(0.000)(0.000)(0.000)(0.183)(0.306)fixratio0.1910***0.3099***0.0096**0.0146***0.0148***(0.000)(0.000)(0.023)(0.005)(0.004)profitrate-0.3537***-0.3382***-0.0094***0.0045**0.0052**(0.000)(0.000)(0.003)(0.024)(0.015)age0.0237***0.0322***0.0031*0.0036***0.0033***(0.000)(0.000)(0.099)(0.003)(0.007)tfp-0.2276***-0.2042***-0.0080***-0.0158***-0.0157***(0.000)(0.000)(0.000)(0.000)(0.000)lnkl-0.1453***-0.1485***-0.0033***-0.0076***-0.0073***(0.000)(0.000)(0.001)(0.000)(0.000)lnwage0.2986***0.2271***0.0026*0.0040***0.0045***(0.000)(0.000)(0.057)(0.003)(0.001)城市控制变量控制控制控制控制控制年份固定效应控制控制控制控制控制控制控制控制控制行业固定效应控制控制控制控制控制控制控制控制控制企业固定效应否否否否控制控制控制控制控制样本数11884991188499118849911884991188499369833369833369833369833可调整R20.7540.8140.8150.8140.815伪R20.0930.1620.1160.176

注:***、**、*分别表示1%、5%、10%的统计显著性水平,括号内为回归系数的相伴概率,Probit和OLS回归系数的标准差在城市-年份维度进行了聚类调整,下文表格中除工具变量的回归结果以外均相同。限于篇幅,城市层面控制变量的估计结果未列出,如需要可向作者索要。

四、进一步的实证分析

(一)基准回归的稳健性检验

1.海关数据的回归检验

由于工业库的数据统计口径为全部国有企业和销售额在500万元以上的非国有企业,以此为基础考察房价上涨对企业出口的抵押借贷效应可能存在一定程度的样本代表性问题。中国海关数据库提供了2000~2013年所有进出口企业HS-8分位产品层面的贸易信息(单位美元),主要包括进出口企业名称、贸易方式、产品名称、价格、数量和进出口额等信息。出于稳健性考虑,本文将采用2000~2013年的海关库数据再次检验本文的研究结论。由于海关库数据为所有的出口企业,且并未给出企业的总产出,因此,我们难以直接从企业的出口市场进入和出口份额两方面,考察房价上涨对企业出口的抵押借贷效应。为此,我们将从企业的出口目的国数量方面,考察房价上涨对企业出口市场进入的影响,毕竟如果房价上涨的抵押借贷效应促进了企业的出口市场进入,那么企业的出口目的国数量则会相应增加。在进行回归分析之前,我们首先根据2002年版的HS-6分位代码,将2000~2013年海关库数据内HS-6分位的产品代码进行了标准化统一③。具体的回归结果参见表2。出于样本选择稳健性考虑,在表2的第(1)(2)列,我们利用2000~2007年的海关库数据进行了实证检验,在第(3)和第(4)列采用2000~2013年的海关库数据给予了进一步的实证检验。根据表2的回归结果可知,不管是在企业出口目的国数量还是出口规模方面,hpindex×finance的估计系数均显著为正。这一结果表明,从企业出口目的国数量和出口规模来看,房价上涨的抵押借贷效应确实促进了企业出口。因此,考虑到样本选择问题之后,表2的回归结果验证了本文研究结论的稳健性。

表2海关数据再检验的回归结果

海关库2000~2007年(1)出口目的国数量(2)出口额海关库2000~2013年(3)出口目的国数量(4)出口额OLSOLSOLSOLShpindex×finance0.6519***0.3130***0.3662***0.1101***(0.000)(0.000)(0.000)(0.000)

注:相较于基准回归模型,海关库数据检验缺乏企业层面的控制变量,其他回归设定均相同。限于篇幅回归信息未全部列出,如需要可索要,以下表同。

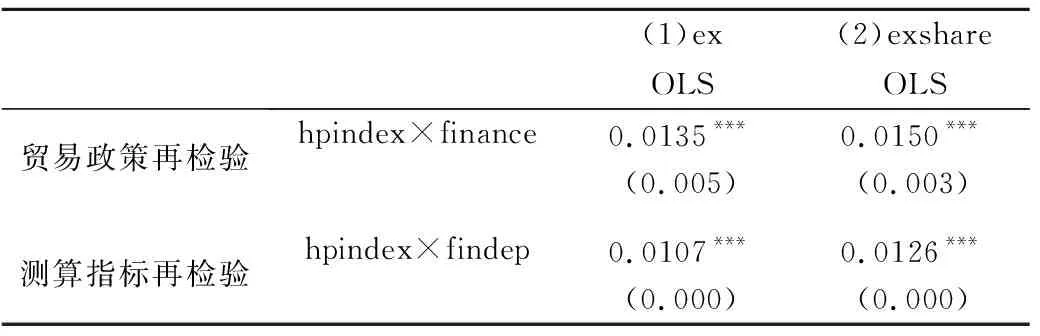

2.控制贸易政策干扰和调整测算指标的回归检验

在出口导向型战略的指导下,为扩大中国的对外贸易,开拓国际市场,中国政府在经济较为发达、交通较为便利的地区建立了相应的出口加工区和保税区。这就使得具有出口加工区或保税区的城市,企业在出口市场进入和出口规模方面可能具有一定的比较优势。并且,如果具有出口加工区或保税区的城市,同样面临着较快的房价上涨,则将导致本文的回归结果存在一定程度的估计偏误。为进一步考察本文研究结论的稳健性,我们根据《中国开发区审核公告目录(2006年版)》识别出具有保税区或出口加工区的县区,进而删除相应城市内的样本观测值,再次进行实证检验④。根据表3的回归结果可知,hpindex×finance的估计系数均显著为正,这表明在控制出口加工区和保税区对应的政策影响因素之后,房价上涨对企业出口市场进入和出口规模扩张的抵押借贷效应仍明显存在。

表3控制贸易政策干扰和调整测算指标的回归结果

(1)ex(2)exshareOLSOLS贸易政策再检验hpindex×finance0.0135***0.0150***(0.005)(0.003)测算指标再检验hpindex×findep0.0107***0.0126***(0.000)(0.000)

此外,本文主要参考Schmalz等的做法,利用世界银行公布的《中国投资环境调查》数据库,测算中国制造业行业的融资约束程度,以此为基础识别房价上涨对企业出口的抵押借贷效应[6]。出于稳健性考虑,本文接下来借鉴Rajan和Zingales的做法,从金融依赖度方面就房价上涨的抵押借贷效应,再次进行稳健性检验[23]。从金融依赖度来看,金融依赖度越高的行业在生产过程中面临的资金需求往往越多,由此推断,房价上涨产生的抵押借贷效应通过缓解企业的资金需求,对金融依赖度高的行业的影响理应更为明显。金融依赖度指标(findep)来自Rajan和Zingales的文章,限于篇幅,具体的测算结果请查阅其文章正文的Table-1[23]。根据表3的回归结果可知,hpindex×findep的估计系数均显著为正,由此可知,房价上涨的抵押借贷效应确实对金融依赖度高的行业作用更为明显⑤。这里从行业金融依赖度方面再次验证了研究结论的稳健性。

3.考虑样本选择的回归检验

根据上文的理论分析可知,尽管大量企业满足出口市场进入的生产率门槛,然而由于融资约束的限制导致其仍难以进入出口市场。因此,本文认为房价上涨通过提高企业可抵押房产的市场价值,增强了企业的融资借贷能力,从而缓解了企业生产过程中所面临的融资约束,有利于提高企业的出口市场进入概率和出口规模。然而,相比较而言,完全从事出口加工贸易的企业仅需承担出口产品的生产加工环节,并没有面临出口市场的开拓问题。因此,本文删除出口份额大于95%的企业样本再次进行稳健性检验。此外,考虑到出口份额的零值问题,本文在基准回归中将出口份额为零的企业予以删除,考虑到样本选择问题,本文采用Heckman两阶段法再次进行稳健性检验,具体的回归结果参见表4。

表4样本选择再检验的回归结果

删除出口份额>95%(1)ex(2)exshareOLSOLSHeckman两阶段(3)exshareHeckmanhpindex×finance0.0190***0.0226***0.0102**(0.000)(0.000)(0.025)lambda0.1503***(0.000)

根据表4的估计结果,我们发现hpindex×finance的估计系数均显著为正,与基准回归相一致,即房价上涨对企业出口的促进作用在高融资约束行业更大。由此可知,考虑了完全加工贸易企业和出口份额零值的样本选择问题之后,本文的研究结论仍然是稳健的。

(二)工具变量的稳健性检验

考察房价上涨的抵押借贷效应对企业出口的促进作用,不可忽视的方面是回归过程中可能存在的内生性问题,即房价上涨产生的抵押借贷效应促进了企业出口,反过来,企业出口也会通过提高企业的产出水平和员工收入,由此增加住房需求从而带动房价上涨。然而,由于本文的核心解释变量为城市层面的住房价格,而被解释变量为企业层面的出口行为。根据Hering和Poncet的研究可知,城市层面的住房价格可以影响微观企业的出口行为,而单个企业的出口行为很难会反过来影响城市层面的住房价格[19]。此外,由于企业的出口需求来自国外市场,房价上涨并不会直接影响企业的出口需求。因此,本文的计量模型较好地控制了回归过程中可能存在的内生性问题。为验证本文研究结论的稳健性,本文将采用工具变量法给予进一步的实证检验。

工具变量的目的在于寻找一个外生变量,且仅通过内生变量来影响被解释变量,因此,本文房价的工具变量应当且仅通过影响城市房价来影响企业出口。Chaney等和Adelino等采用Saiz测算的住房供给弹性作为房价上涨的工具变量,以此为基础考察美国房价上涨产生的抵押借贷效应对企业投资和个体创业的影响[5][6][24]。然而,由于数据限制,本文难以估算各城市的住房供给弹性,故参考Saiz的研究思路,采用过去的城市人均可开发土地面积作为房价的工具变量。从因果性方面来看,一个城市过去的人均可开发土地面积越少,对应的住房供给弹性则越低,当面临相同的住房需求时,其带动的住房价格上涨越快。从外生性来看,一个城市过去的可开发土地面积是外生给定的,且在户籍管理制度的限制下,采用城市户籍人口测算的城市人均可开发土地面积较好地满足了工具变量的外生性。

接下来,我们借鉴Chaney等和Adelino等的做法分别进行两阶段回归[2][5]。在第一阶段,我们将房价指数(hpindex)分别对滞后1期和滞后2期的城市人均可开发土地面积(pcdepland)进行回归,由此得出房价指数的拟合值。在此基础上,我们将企业的出口市场进入和出口份额分别对滞后1期和滞后2期的城市人均可开发土地面积进行回归,由此就工具变量与被解释变量的无关性进行实证检验。具体的回归结果参见表5。

根据表5的回归结果可知,不管是滞后1期还是滞后2期,pcdepland的估计系数在第(1)和第(4)列均显著为负,弱工具变量检验的F值远大于临界标准10。这表明一个城市过去的人均可开发土地面积越少,该城市的住房价格上涨越快。此外,在第(2)(3)(5)(6)列的无关性检验方面,我们发现pcdepland的估计系数均未通过统计显著性检验。由此表明,城市过去的人均可开发土地面积对企业的出口市场进入和出口规模并不存在明显作用。因此,表5的回归结果从相关性和无关性两方面验证了本文工具变量的有效性。

表5工具变量一阶段的回归结果

滞后一期IV相关性无关性(1)hpindex(2)ex(3)exshare滞后二期IV相关性无关性(4)hpindex(5)ex(6)exsharepcdepland -0.5902***-0.0055-0.0074-0.5495**-0.0014-0.0092(0.006)(0.422)(0.216)(0.016)(0.836)(0.145)F值948.03914.02

接下来,我们在第二阶段将房价指数的拟合值代入模型(1)进行回归分析,具体的回归结果参见表6。根据表6的回归结果我们发现,不管是从企业出口市场进入还是出口份额来看,hpindex×finance的估计系数均显著为正,且对于滞后1期和滞后2期的工具变量均是稳健的。因此,表6的回归结果再次表明,采用工具变量控制回归中的内生性问题之后,本文的研究结论依然是稳健的,即房价上涨的抵押借贷效应一方面促进了企业的出口市场进入,另一方面也促进了企业的出口规模扩张。

表6工具变量二阶段的回归结果

滞后一期IV(1)ex(2)exshare滞后二期IV(3)ex(4)exsharehpindex×finance0.0307***0.0304***0.0346***0.0274**(0.001)(0.001)(0.001)(0.029)控制变量控制控制控制控制样本数11206933478421012896315586调整的R20.7550.8170.7600.822

注:与Chaney等(2012)相一致,对工具变量二阶段的回归系数的标准差进行了Bootstrap调整,下文工具变量的回归结果同样进行了Bootstrap调整。其中,控制变量包含城市、企业层面控制变量以及企业、行业和年份固定效应。

(三)上市公司的稳健性检验

由于工业库数据并没有给出企业层面的房产信息,对于房价上涨的抵押借贷效应对企业出口的影响,本文主要从行业融资约束的角度进行识别验证。为进一步验证本文研究结论的稳健性,与Chaney等、曾海舰、Wu等以及刘行等的做法相一致,本文采用上市公司数据给予进一步实证检验,构建如下计量模型[2][7][11][12]:

exshareft=α+βhvalue_ratioft+γhpindex02ct+controlsft+λf+λt+εft

(2)

其中,exshareft为企业出口额与滞后1期固定资产的比值;hvalue_ratioft为企业房产的市场价值与滞后1期固定资产的比值⑥; hpindex02ct为以2002年为基期的房价上涨指数。控制变量包括:(1)企业规模(lnsize)为企业总产出的对数值;(2)企业固定资产比重(fixratio)为企业固定资产占总资产的比重;(3)企业盈利率(profitrate)为企业总利润与总资产的比值;(4)企业年龄(age);(5)企业劳动生产率(laborprod)为人均总产出的对数值;(6)资本密集度(lnkl)为人均固定资产的对数值;(7)员工工资(lnwage)为人均工资的对数值。关于上市公司房产市场价值的测算,与曾海舰、Wu等和刘行等的做法相一致,本文将对上市公司房屋建筑物数据进行如下处理[7][11][12]:(1)利用房屋建筑物的累计折旧数据和原值数据,推算出房屋建筑物的使用年限⑦;(2)依据上市公司的注册城市与房价数据相匹配;(3)城市层面最早可获得的房价数据为2000年,对于1995~1999年间的房价数据则选用省级层面数据予以计算(数据来自CEIC数据库),而对于1995年以前的年份,则使用居民消费价格指数(CPI)进行测算(数据来自《中国统计年鉴》)。由此得出上市公司房产在2003年初的市场价值=2003年初房屋建筑物原值×(2003年初住房价格/房屋建筑物购买当年的住房价格)。在此基础上得出上市公司房产在t年的市场价值=2003年初的市场价值×(t年的住房价格/2002年的住房价格)。

上市公司的财务数据来自CSMAR中国上市公司财务报表数据;房屋建筑物原值、累计折旧和抵押借贷数据来自CSMAR中国上市公司财务报表附注数据。本文同样参考Yu的做法,根据企业名称将上市公司数据与海关库数据相匹配,由于上市公司房屋建筑物原始数据和累计折旧数据的最早披露时间为2003年,为此,我们将上市公司数据的考察时期设定为2003~2013年[25]。在获得初始数据之后,与曾海舰、Wu等以及刘行等的做法相一致,我们进行了如下数据筛选[7][11][12]:(1)删除金融、房地产和建筑行业的观测样本;(2)删除连续三年出现ST的观测样本;(3)删除2003年以后上市和退市的观测样本。最终获得944家上市公司9097个企业-年份的样本观测值,与海关库数据进行匹配后,共获得2251个企业-年份的样本观测值。

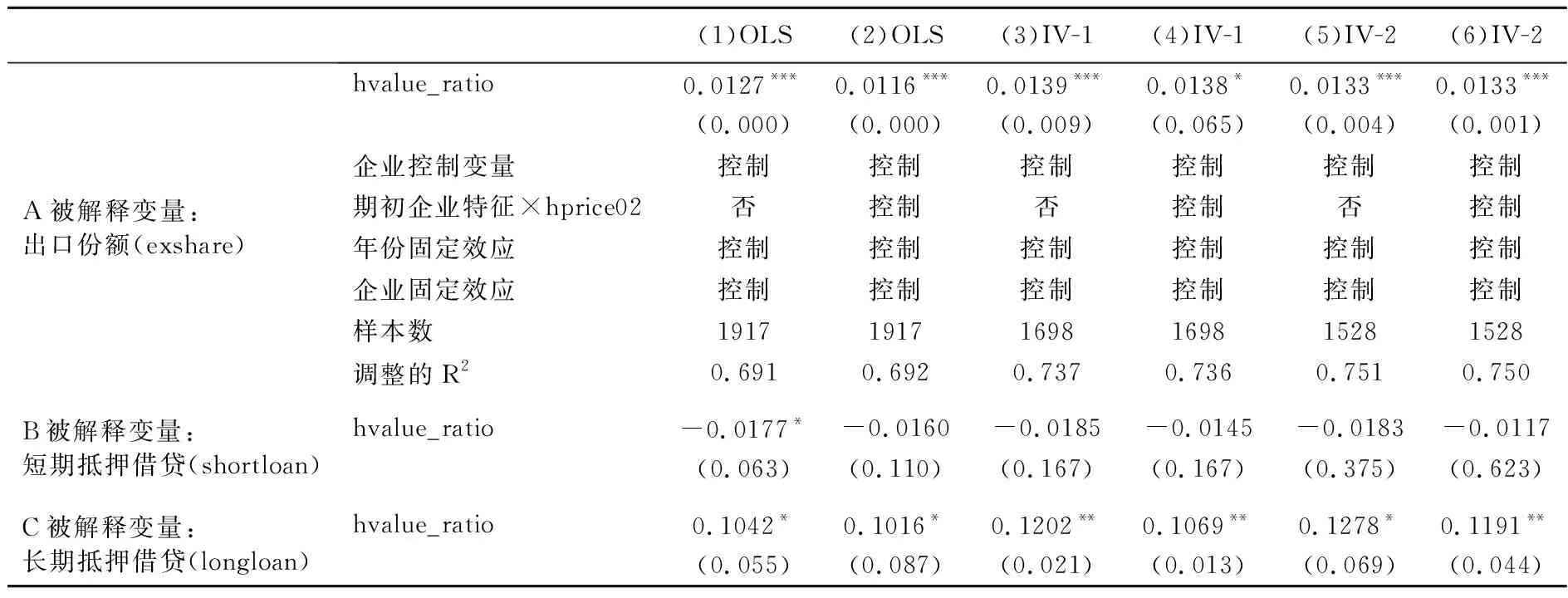

为保证回归结果的稳健性,我们从如下三个方面进行实证检验:(1)利用上市公司数据进行初步验证(见表7的第(1)列);(2)为控制企业特征与房产购买的样本选择问题,在回归模型中进一步加入期初(2003年)的企业规模(lnsize)、盈利率(profitrate)、企业年龄(age)与房价指数(hprice02)的交乘项以及行业和地区虚拟变量(见表7的第(2)列);(3)为控制回归中可能存在的内生性问题,采用滞后1期和滞后2期的城市人均可开发土地面积(pcdepland)作为房价指数的工具变量再次进行了实证检验(见表7的第(3)~(6)列)。

根据表7中A部分的回归结果我们发现,在企业出口份额方面,不管是在初始回归中,还是控制了房产购买的样本选择以及回归中的内生性问题之后,hvalue_ratio的估计系数均显著为正,与理论预期相一致。因此,采用上市公司的房产数据再次证实了本文的研究结论,即房价上涨的抵押借贷效应对企业出口规模扩张存在显著的促进作用。从具体的影响效应大小来看,企业的房产价值每提升1元,将导致企业的出口规模增加0.011~0.014元。相比较而言,Chaney等从企业投资方面研究发现,企业的房产价值每提高1美元,将导致企业的投资规模增加约0.06美元[2]。曾海舰利用中国上市公司数据研究发现,房价上涨对企业投资规模的抵押借贷效应大约为0.04~0.09元(房产价值每增加1元)[7]。由此可知,相较于企业的投资行为,房价上涨对企业出口的抵押借贷效应约为其1/4。

表7上市公司稳健性检验的回归结果

(1)OLS(2)OLS(3)IV-1(4)IV-1(5)IV-2(6)IV-2A被解释变量:出口份额(exshare)hvalue_ratio0.0127***0.0116***0.0139***0.0138*0.0133***0.0133***(0.000)(0.000)(0.009)(0.065)(0.004)(0.001)企业控制变量控制控制控制控制控制控制期初企业特征×hprice02否控制否控制否控制年份固定效应控制控制控制控制控制控制企业固定效应控制控制控制控制控制控制样本数191719171698169815281528调整的R20.6910.6920.7370.7360.7510.750B被解释变量:短期抵押借贷(shortloan)hvalue_ratio-0.0177*-0.0160-0.0185-0.0145-0.0183-0.0117(0.063)(0.110)(0.167)(0.167)(0.375)(0.623)C被解释变量:长期抵押借贷(longloan)hvalue_ratio0.1042*0.1016*0.1202**0.1069**0.1278*0.1191**(0.055)(0.087)(0.021)(0.013)(0.069)(0.044)

注:限于篇幅,其他回归信息未列出,如需要可索要。

此外,我们利用具有出口行为的上市公司数据,试图从企业借贷方面进一步检验房价上涨的抵押借贷效应。从企业借贷方面来看,如果房价上涨对企业出口的促进作用确实是通过抵押借贷效应传导的,那么,房价上涨通过提高出口企业的房产价值和抵押借贷能力,增加了企业的借贷规模。为此,参考Chaney等的研究思路[2],我们利用上市公司数据分别从短期抵押借贷和长期抵押借贷两方面,再次检验房价上涨的抵押借贷效应,具体的回归结果参见表7的B、C部分⑧。研究发现hvalue_ratio的估计系数在短期借贷的回归结果中为负值,但几乎均未通过统计显著性检验,而在长期借贷的回归结果中均显著为正。由此可知,房价上涨通过提高企业的房产价值和抵押借贷能力,增加了企业的长期借贷规模,但在短期借贷方面影响并不明显。这一结果与Chaney等的研究发现大体一致,尽管具有抵押资产的短期借贷更容易获取,但是企业更倾向于利用房价上涨提升的房产价值获得长期借贷[2]。从具体的影响效应大小来看,企业的房产价值每提升1元,将导致企业的长期借贷规模增加0.10~0.13元,略高于Chaney等(0.03~0.09)和曾海舰(0.04~0.09)的研究发现[2][7]。整体而言,表7利用上市公司数据进行回归的结果再次验证了本文研究结论的稳健性。

五、结论

关于房价上涨与企业出口的影响关系,已有文献研究指出,房价上涨增加了企业的生产成本,抑制了企业出口。与此同时,在中国金融市场不健全和契约不完备的现实条件下,关于房价上涨与企业出口的已有研究往往忽视了房价上涨的抵押借贷效应。为此,本文从抵押借贷的研究视角,再次考察房价上涨对企业出口绩效的影响,对该问题的研究分析,有利于我们科学、合理地评判房价上涨现象,并探讨其对经济增长的影响作用。本文研究发现,房价上涨提高了企业可抵押房产的市场价值,增强了企业的融资借贷能力,通过缓解企业的融资约束促进了企业的出口市场进入和出口规模。出于稳健性考虑,本文从企业样本选择、保税区和出口加工区的贸易政策影响以及工具变量方面进行了多重稳健性检验。此外,本文还利用上市公司的房产数据和借贷数据再次进行了稳健性验证,研究发现,房价上涨的抵押借贷效应对企业出口规模扩张存在显著的促进作用,且主要通过增加企业长期借贷实现。

本文的政策启示有:第一,短期内谨防过分严厉的房价管控可能导致的房价暴跌现象,稳定抵押借贷的金融市场。由于金融市场的信息不对称,房价上涨存在明显的抵押借贷效应,短期内过于严厉的房价管制和调控,不但不能降低企业的生产成本,而且会通过抵押借贷渠道抑制企业的出口绩效及其他市场行为,反而会加剧宏观经济波动,增加经济下滑风险。因此,在短期内应谨防过分严厉的房价管控可能导致的金融系统性风险。第二,长期内稳定房价波动,降低房产抵押借贷的金融属性,提高金融市场的资金配置效率。由于金融市场不健全和契约不完备,融资约束限制了一些企业的出口绩效,此时,房价上涨的抵押借贷效应通过增强企业的融资借贷能力产生了积极的出口促进作用。但是,持续过快的房价上涨会推高工资等生产要素成本,降低中国企业的出口竞争力,长期来看不利于发挥出口对经济增长的带动作用。因此,长期内需要降低房产抵押的金融属性,提高金融市场的资金配置效率。

注释:

①本文利用272个城市的平均住房价格与全国平均住房价格数据,验证了272个城市房价数据的准确性和代表性。

②由于城市间的房价水平差异较大,为更好地识别房价上涨这一现象,本文借鉴曾海舰(2014)的做法,以2000年为基期,测算了2001~2013年的房价上涨指数,并利用2000~2007年的工业企业数据库考察了其抵押借贷效应对企业出口的影响。

③海关库原始数据中2000~2001年HS-6分位的产品代码对应的是HS-1996版本,2002~2006年对应的是HS-2002版本,2007~2011年对应的是HS-2007版本,2012~2013年对应的是HS-2012版本。HS-6分位代码不同版本之间的转换数据来自:http://unstats.un.org/unsd/cr/registry/regdnld.asp?Lg=1。

④2006年之前具有保税区或出口加工区的县区为:北京市顺义区、上海市嘉定区、南京市江宁区、苏州市常熟市、苏州市张家港市、苏州市吴江市、扬州市邗江区、嘉兴市平湖市、泉州市晋江市、济南市历下区、烟台市芝罘区、潍坊市奎文区、深圳市福田区、深圳市龙岗区、汕头市濠江区、北海市海城区、海口市龙华区、成都市郫县、昆明市官渡区。

⑤Rajan和Zingales(1998)利用美国上市公司数据测算了ISIC-4分位标准下的金融依赖度,本文根据Peter Schott提供的CIC4-ISIC4代码转换数据,结合行业名目计算出CIC-2分位行业的金融依赖度。此外,关于行业金融依赖度跨国间的适用性,Rajan和Zingales(1998)已进行了相应的检验和说明[23]。

⑥与Chaney等的做法相一致,本文将房产市场价值用滞后1期的固定资产进行了标准化处理,出于一致性考虑,本文用企业出口额与滞后1期固定资产的比值衡量其出口份额。与基准回归设定一致,采用企业出口额与总产出比值的回归结果仍然是稳健的,限于篇幅并未汇报。

⑦与曾海舰(2012)和刘行等(2016)相一致[7][12],本文将房屋建筑物折旧年限统一规定为30年。使用年限=折旧年限×(房屋建筑物的累计折旧/房屋建筑物的原值)

⑧短期抵押借贷为财务报表附注中短期借款的抵押借款部分,长期抵押借贷为财务报表附注中长期借款的抵押借款部分。国泰安数据库提供的数据起始年份为2007年,本文可获得的企业借贷数据的观测样本在2007~2013年共有857个。

猜你喜欢

今日农业(2021年19期)2022-01-12

中国房地产·综合版(2021年4期)2021-06-01

西夏学(2020年2期)2020-01-24

台商(2018年4期)2018-07-06

领导决策信息(2017年13期)2017-06-21

中国房地产·综合版(2017年5期)2017-06-02

小学阅读指南·低年级版(2017年1期)2017-03-13

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10

人生十六七(2015年6期)2015-02-28