基于分组固定效应模型的中国上市公司股利政策研究

2018-12-08 09:09唐丽春王勔追刘晨

财经理论与实践 2018年5期

唐丽春 王勔追 刘晨

摘 要:基于1257家主板上市公司2004—2014年的数据,运用分组固定效应模型,考量中国上市公司的股利政策。结果表明:相比其他估计技术,分组固定效应模型的研究结果更为准确。中国上市公司在股利分配政策上具有长远规划,股利政策存在异质性且缺乏稳定性,股利平均支付比率处于较低水平。

关键词: 分组固定效应模型;面板数据;股利政策;股利平均支付比率

中图分类号:F746文献标识码: A文章编号:1003-7217(2018)05-0058-05

一、引 言

近年来,国内外学者对股利政策进行了比较丰富的研究,其中一些学者以中国上市公司数据为样本,研究中国的股利政策。Wang等(2011)利用Logit 模型对1024家中国上市公司1998—2008年的数据进行研究,发现公司的股利政策符合代理理论和税收理论[1]。Hu和Chen(2012)用2002—2011年的面板数据估计 Lintner 模型, 并得到大多数企业股利平滑的结论[2]。Lintner研究发现,公司会随着收入的变化和经营中可能发生的特殊情况逐步调整股利政策,从而使企业拥有长期的股利平均支付比率。

目前估计股利平均支付比率的国外文献已经数见不鲜,但很多学者如Aivazian等(2006)、Short等(2002)、Andres等(2009)研究的股利平均支付比率的结果与算术平均值并不一致[3-5],原因在于这些研究没有考虑未观察到的企业特定效应,由此忽略了数据的面板结构, 导致普通最小二乘法和组内估计值有偏差[6, 7]。一些学者对此加以改进,如Khan(2006)、ndres等(2009)利用广义矩估计法估计了股利平均支付比率[5,8],但其计算的股利平均支付比率仍然偏离了算术平均股利支付比率,估计方法仍有待改进。

针对上述问题,本文运用分组固定效应模型,采用多种估计技术, 考量中国上市公司股利与收益关系。主要研究分组固定效应模型 (GFE)的优势、股利平均支付比率、股利政策是否稳定,是否存在长远规划和异质性。对前期研究的改进主要表现在:首先,考虑到非同质性,证明中国上市公司股利政策存在异质性。其次,利用分组固定效应模型 (GFE),根据数据本身的性质分组,并证明该分组是合理有效的,在此基础上估计的股利平均支付比率与算术平均股利支付比率是一致的。然后,通过估计动态面板模型来检验五种方法的统计性质[9]。

二、模型设计

Lintner 发现公司随着收入的变化逐步调整股利政策,换言之,当公司盈利出现持续的变化时,管理者将改变股利政策。

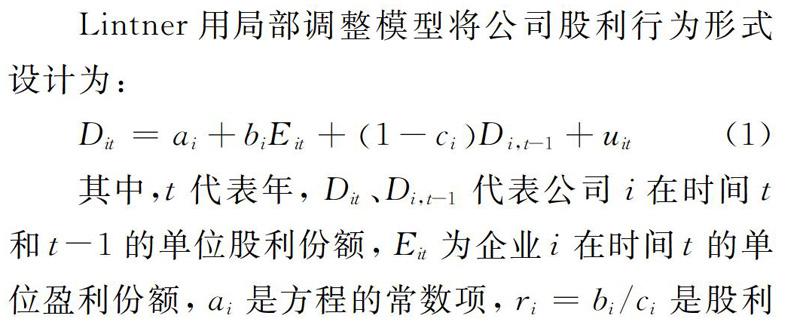

Lintner用局部调整模型将公司股利行为形式设计为:

公司通常使用面板数据来测试和监控财务过程。然而,如果样本是包含大截面的公司面板数据和较短时间序列, 则会导致短面板数据问题。2007年,Wooldridge提出未观察到的公司效应的概念,一方面给定公司的残差可能在多年内(时间序列依赖性)相关,另一方面,某一年的残差可能与不同的公司(跨部门依赖性)相关。在公司效应方面(CovXitεit,Xi,t-kεi,t-k≠0),当通过OLS估计时,标准差是有偏差的,Newey-West、White Fama-MacBeth 在第一阶自相关中做了修正。对于时间效应(e.g,CovXitεit,Xitεit≠0),Fama-MacBeth 创造了无偏差标准差并正确测量置信区间。当公司效应和时间效应同时在数据中出现时,研究人员可以进行参数化(例如时间控制变量),并在另一个维度估计标准误差聚集。

本文采用动态面板模型,考虑了时间序列依赖性、横截面依赖性。为了更进一步说明问题,本文将采用一种基本方法固定效应模型(FE)和四种先进方法(GMM (DIF)、GMM(SYS)、LSDVC、GFE)进行比较。由于OLS方法忽略了数据的面板结构,特别是固定效应,因此,在有未观测的异质性的情况下,它的估计产生向上或向下偏倚系数和标准差的偏差。本文使用的基本方法是标准固定效应模型(FE)。许多较为先进的研究通过替代技术避免了使用FE方法的偏差。Arellano和Bond(1988)[9]采用广义的矩阵框架,将滞后因变量的水平作为滞后因变量的第一差分变量的工具:他们首先基于残差为二阶序列相关,区分面板数据,以消除时间不变的固定效应,进而证明滞后的值为第一差分变量的合理性。然而,滞后的水平可能对第一差分变量提供很少的信息,尤其是如果它们连续相关[11]。Blundell和Bond(1995)[12]提出了一个替代系统 GMM,除了在第一差分使用Arellano的方法,设计了两个方程系统的回归模型,利用滞后第一差异作为工具代入一个非转换方程。然而,如果回归包含二阶序列相关,则 GMM 方法的工具是无效的。LSDVC方法从FE方法中去除近似的小样本偏差,但它假设针对于严格的外生解释变量,因此存在内生解释变量将降低LSDVC估计的质量。

最后一个估计工具是Bonhomme和 Manresa(2015)的分组固定效应模型(GFE)[13],该模型提出了一个框架,允许在线性面板数据模型中聚类时变的不可观测的异质性分组存在。与其他研究方法比較,这种方法的优点在于,GFE给出的特定分组和特定分组成员是由数据本身的性质估计得来,而不是人为的分组和估计。所以,GFE模型能够给出较优秀的估计结果。

根据方程(1)和(2)得出考虑异质性的简单线性模型如下:

三、样本和数据

本文数据来自 CSMAR(中国股票市场和会计研究)数据库,该数据库采用了 CRSP、Compustat 和 PACAP(太平洋资本市场)等国际知名数据库和中国商业研究综合数据库。CSMAR 包括中国证券市场、财务报表和中国上市公司的公司治理数据,数据库收集了上海证券交易所和深圳证券交易所1990年以来的库存数据,数据每季度更新,以确保连续性和及时性。

按照标准的做法,本文仅研究在中国主板上市的公司,采用的样本是1257家上市公司在2004—2014年的平衡面板数据,包括企业公开的税后净收益、每股股利等,这些公司在2004—2014年间都发放了股利。数据之所以仅采用到2014年,是因为自2015 年下半年以来,证券市场波动剧烈、监管政策“变化莫测”、实体经济下行,直接导致投资者损失惨重(中证指数有限公司研发部提供的2017 年度A 股市场分红报告[14]),因此,中国股市在2015年之后数据波动很大,对统计数据会产生不利影响。

四、结果分析

本文研究了三组情况:(1)对于不同样本和不同模型,如何选择最优分组数(表1);(2)比较五种方法获得的结果(表2);(3)比较五种方法的最优分组模式(表3)。

表1展示了 从1~10的不同分组数 G的贝叶斯信息标准(BIC)的结果。BIC是模型的选择标准,BIC最低的模型最好。因此,Lintner模型的最优分组数是2组,而Fama 与Babiak 模型的最优分组数是4组。

表2计算了每种估算方法的股利平均支付比率与算术平均股利支付比率之间的差异百分比。对于前4种方法(FE、GMM (DIF)、GMM(SYS)、LSDVC),不考虑企业异质性的分组模式,结果与算术平均股利支付比率相差43.63%~85.77%。然而对于GFE方法,考虑了企业异质性的分组模式,G = 2时仅相差3.54%,表示b和c的平均值估计与算术平均股利支付比率是一致的。由此可见,GFE模型给出了最优估计结果,并且每组中的成员选定是基于数据本身的性质。在表2中,所有方法的差异在44.40%~84.05% 之间。其中,GFE方法的结果与算术平均股利支付比率之间的差异为61.80%,并非最低。所以,即使运用 Fama and Babiak的模型,分组模式也并不完美。 表2的结果证明了中国上市公司在股利支付政策上存在异质性,然而,Fama and Babiak的模型不能很好地拟合中国市场。

表2展示了股利的第一个滞后部分的影响(AR (1))和通过FE、GMM (DIF)、GMM(SYS)、LSDVC和GFE方法,基于方程(1)和方程(2)计算的平衡样本的公开股利收益。

计算出最优分组后,运用Lintner 模型对最优分组的数据进行处理,并用FE、GMM (DIF)、GMM(SYS)和LDVC方法分析同样本数据。表3展示了Lintner 模型的比较结果,这4种方法计算的股利平均支付比率与算术平均股利支付比率的差异在9.90%~27.25%之間,相比于没有计算出最佳分组情况(43.63%~85.77%),差异被大大缩小,这再次证明了从 GFE得到的分组是合理并贴近实际情况的。再观察不同的组:第1组(g1,304家公司),其调整系数速率的范围0.73~0.90,股利平均支付比率34.02%~39.35%;第2组(g2,953家公司),调整系数速率的范围0.34~0.58,股利平均支付比率1.73%~8.05%。显然,第2 组的调整系数速率相对较小,所以第二组股利政策比第1组更平稳。

五、结论与建议

以上研究证明,分组固定效应模型考虑了企业异质性的分组模式,其特定分组模式和特定分组成员是由数据本身的性质估计得来,而且得到的分组模式是合理并贴近实际情况的,其研究结果更为准确,这种研究方法为企业制定合理的股利政策提供了更实际的参考标准。

就中国上市公司而言,股利分配政策存在长远规划,股利政策具有异质性且不稳定,股利平均支付比率比较低。虽然本文数据仅采用到2014年,但这个结论仍适用于现在,因为根据中证指数有限公司研发部提供的2017 年度A 股市场分红报告[14],全市场分红上市公司股利支付率的均值和中位数分别为37.05%以及30.12%(由于个股股利支付率极值的影响,报告建议采用中位数作为标准)且市场整体的股利支付率为28.61%。

导致研究结果的原因主要在于:首先,我国执行的是“半强制”分红政策及其对应的“门槛”股利支付率30%的要求,A 股市场整体上发放的是“门槛股利”,目的是为了应付监管部门的相关监管要求。其次,成长型行业对再融资的需求较为迫切,它们分红的动机主要是为了满足再融资的条件,没有意愿支付较高股利。再者,中国上市公司很多是国有企业,政府作为国有企业的“隐形担保”,使得国有企业在资金短缺甚至亏损时仍然较容易从银行获取借款,而不是从资本市场再融资,从而其在分红方面动力明显偏弱。最后,很多公司盈利能力较差,现金流量紧张,没有能力支付较高股利,甚至出现了常年不分红的“铁公鸡”。

股利作为投资者收益,代表着上市公司在盈利的同时注重投资者回报。本文估算的中国上市公司的平均股利支付比率显然低于资本市场发达国家,且股利政策不稳定,鉴此,建议:(1)完善关于股利政策。近年,有关部门不断推出各种刺激分红政策,鼓励上市公司进行分红。但有些政策还不够完善,因此仍需完善关于股利政策,以便于上市公司执行不出现偏差。(2)完善资本市场的税收体系。对一些利润分配不合理不合规的公司征收与之相对应的留存收益税,以保证上市公司合理股利分配。(3)优化上市公司股权结构。建立健全中小股东保护机制,避免公司股利政策的制定由少数大股东操纵,保护中小股东的利益。(4)提高公司盈利能力。盈利能力是公司赖以生存的基础,是公司制定股利分配政策的保障,因此,无论从国家层面还是公司内部,都要努力创造条件搞好经营,提高公司盈利水平和质量,公司应多层次、全方位地打造自身特有的利润增长点,制定长远发展战略,形成契合自身优势的利润增长模式。

参考文献:

[1] Wang X, Manry D, Wandler S. The impact of government ownership on dividend policy in China[J]. Advances in Accounting, 2011, 27(2): 366-372.

[2] Hu F, Chen X. Dividend smoothing and firm value: evidence from Chinese firms[C]. International Conference on Information Management, Innovation Management and Industrial Engineering, 2012: 98-101.

[3] Aivazian V A, Booth L, Cleary S. Dividend smoothing and debt ratings[J]. Journal of Financial & Quantitative Analysis, 2006, 41(2): 439-453.

[4] Short H, Zhang H, Keasey K. The link between dividend policy and institutional ownership[J]. Journal of Corporate Finance, 2002, 8(2): 105-122.

[5] Andres C, Betzer A, Goergen M, et al. Dividend policy of German firms[J]. Journal of Empirical Finance, 2009, 16(2): 175-187.

[6] Mcdonald J G, Jacquillat B, Nussenbaum M. Dividend, investment and financing decisions: empirical evidence on French firms[J]. Journal of Financial & Quantitative Analysis, 1975, 10(5): 741-755.

[7] Robinson C J. International perspectives on corporate finance:the Linter model and dividend policy among publicity listed firms in barbados[J]. Savings & Development, 2005, 29(2): 155-168.

[8] Khan T. Company dividends and ownership structure: evidence from UK panel data[J]. Economic Journal, 2006, 116(510): 172–189.

[9] Arellano M, Bond S R. Dynamic panel data estimation using PPD: a guide for users[M]. London: Institute for Fiscal Studies, 1988.

[10]Fama E F, Babiak H. Dividend policy: an empirical analysis[J]. Publications of the American Statistical Association, 1968, 63(324): 1132-1161.

[11]Arellano M, Bover O. Another look at the instrumental variable estimation of error-components models [J]. Journal of Econometrics, 1990, 68(1): 29-51.

[12]Blundell R, Bond S. Initial conditions and moment restrictions in dynamic panel data models[J]. Economics Papers, 1995, 87(1): 115-143.

[13]Bonhomme S, Manresa E. Grouped patterns of heterogeneity in panel data[J], Econometrica, 2015, 83(3):1147-1184.

[14]中證指数有限公司研发部. 2017 年度A 股市场分红报告[N]. 上海证券报, 2018:009.

(责任编辑:钟 瑶)

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

商业经济研究(2016年14期)2016-09-14

大众理财顾问(2016年2期)2016-06-06