民营企业海外并购财务风险评价体系的构建

2019-01-31 05:17岳宝宏何蒙巧

重庆理工大学学报(社会科学) 2019年1期

岳宝宏,何蒙巧

(北京信息科技大学 经济管理学院, 北京 100192)

2001年我国民营企业开始加入跨国并购的浪潮,2008年全球金融危机前民营企业海外并购活动并不活跃,年均交易量不到10宗。2010年之后,在全球金融环境的影响下,加之国家“走出去”和“一带一路”倡议的推动,民营企业海外并购活动变得十分活跃。2016年民营企业主导了中国跨国并购市场,以612宗交易数量和1 163亿美元的规模创下历史新高。2016年的交易数量比2010年增加了4倍,交易规模比2014年扩大了17倍。

与国有大中型企业相比,民营企业资本实力较弱、缺乏海外并购经验、缺少专业的跨国管理团队,在海外并购中会面临更大的财务风险。因此,对民营企业海外并购财务风险的研究更加具有实际意义和参考价值。

一、民营企业海外并购财务风险影响因素分析

笔者通过研读大量并购财务风险方面的文献,归纳了民营海外并购财务风险的来源。赵保国等认为海外并购财务风险来源包括并购评估风险、融资安排风险和结构风险、支付风险[1]。陶学伟认为并购整合阶段是跨国并购财务风险的主要来源之一[2]。王玉梅等将定价风险、融资风险、支付风险和整合风险概括为并购财务风险的影响因素[3]。本文将民营企业海外并购财务风险的主要来源归纳为:定价风险、融资风险、支付风险以及财务整合风险。在确定财务风险来源之后,本文分别找出各自的影响因素,以获取评价体系的评价指标。

(一)定价风险

温巧夫等指出信息的不对称性以及海外并购经验不足是影响定价风险的主要因素[4]。叶明等认为海外并购定价风险是指对目标企业价值的误估[5]。由于信息不对称,指标难以用定量的指标表示,本文不考虑该因素的影响,将定价风险的影响因素概括为并购前的估值风险、谈判经验风险。

李晓东等提出竞购者是影响海外并购定价风险的因素之一[6]。因此,本文选取竞购者数量作为并购估值风险的评价指标之一。由于资产评估机构对目标企业估值有着最直接的影响,本文将选取资产评估机构的综合排名作为估值风险的另一评价指标。温巧夫等[4]、陈爱萍[7]均认为谈判经验是企业海外并购财务风险的影响因素之一,故本文采用企业海外并购次数作为海外谈判经验的量化评价指标。表1、表2是对上述指标的说明。

表1 并购前估值风险评价指标

表2 谈判经验风险评价指标

(二)融资风险

基于陶学伟[8]、黄凌灵[9]以及张晓玉等[10]并购融资的理论观点,将融资风险的影响因素归纳为企业的融资能力风险、融资成本风险、融资结构风险。

陈如清选取产业政策、企业资产总额、经营规模、负债水平、担保实力、盈利能力以及银企关系7个指标对民营企业的融资能力进行衡量[11]。本文则选取企业净资产总额、有形资产比率、总资产收益率作为融资能力的评价指标。刘艳宏选取企业支付的利息和银行手续费所占企业负债总额的比重来衡量民营企业债务融资成本[12]。本文引用该指标作为融资成本的量化评价指标。由于民营企业资金来源大都依赖于银行贷款,故本文使用资产负债比率、长期借款比率、短期借款比率来反映我国民营企业并购的融资结构。上述指标见表3、表4和表5的说明。

表3 融资能力评价指标

表4 融资成本评价指标

表5 融资结构评价指标

(三)支付风险

刘文华提出单一的支付方式会给企业带来一定的风险,具体表现为:现金支付的资金流动性风险,股权支付的股权分散风险,杠杆支付的偿债风险[13]。彭雅琼在对互联网公司的财务风险的研究中,用现金流量和流动负债之比、经营性现金流量和销售收入之比、经营活动的现金净流入与现金流出之比来衡量企业并购后的现金流动性风险[14]。本文选取这3个指标对现金流动性进行衡量。王艳林在中小企业融资风险影响因素的实证研究中,采用前五大股东控股比例来评价企业的股权是否集中[15],而本文选取该评价指标来衡量股权稀释风险。由于民营企业依赖内源性融资和银行贷款较多,本文选取速动比率、产权比率、利息保障倍数来衡量企业的偿债风险。表6、表7和表8是对上述指标的说明。

表6 现金流动性评价指标

表7 股权稀释风险评价指标

表8 偿债风险评价指标

(四)财务整合风险

刘剑青在对证券公司并购财务风险的研究中,选取营运、盈利和成长能力来衡量财务整合风险[16]。本文选取这3类指标对财务整合风险进行评价,并选取应收账款和固定资产周转率来评价营运风险。彭冲采用每股收益、净资产收益率、主营业务利润率来评价上市公司获利水平[17]。本文认为销售净利率更能体现企业的盈利水平,且企业每股收益的基本数据较易获得,故选取这3个指标作为盈利能力的评价指标。戴毅等利用资产、主营业务收入和净利润的增长率来衡量企业发展水平[18]。因为并购方可以在短时间内实现扩张,总资产增长率并不能很好地反映整合阶段的成长能力,故本文只选取销售收入增长率、净利润增长率来对企业成长能力进行衡量。表9、表10和表11是对上述指标的说明。

表9 营运风险评价指标

表10 盈利能力风险评价指标

表11 成长能力评价指标

二、财务风险评价体系的构建和实施步骤

(一)财务风险评价体系的构建

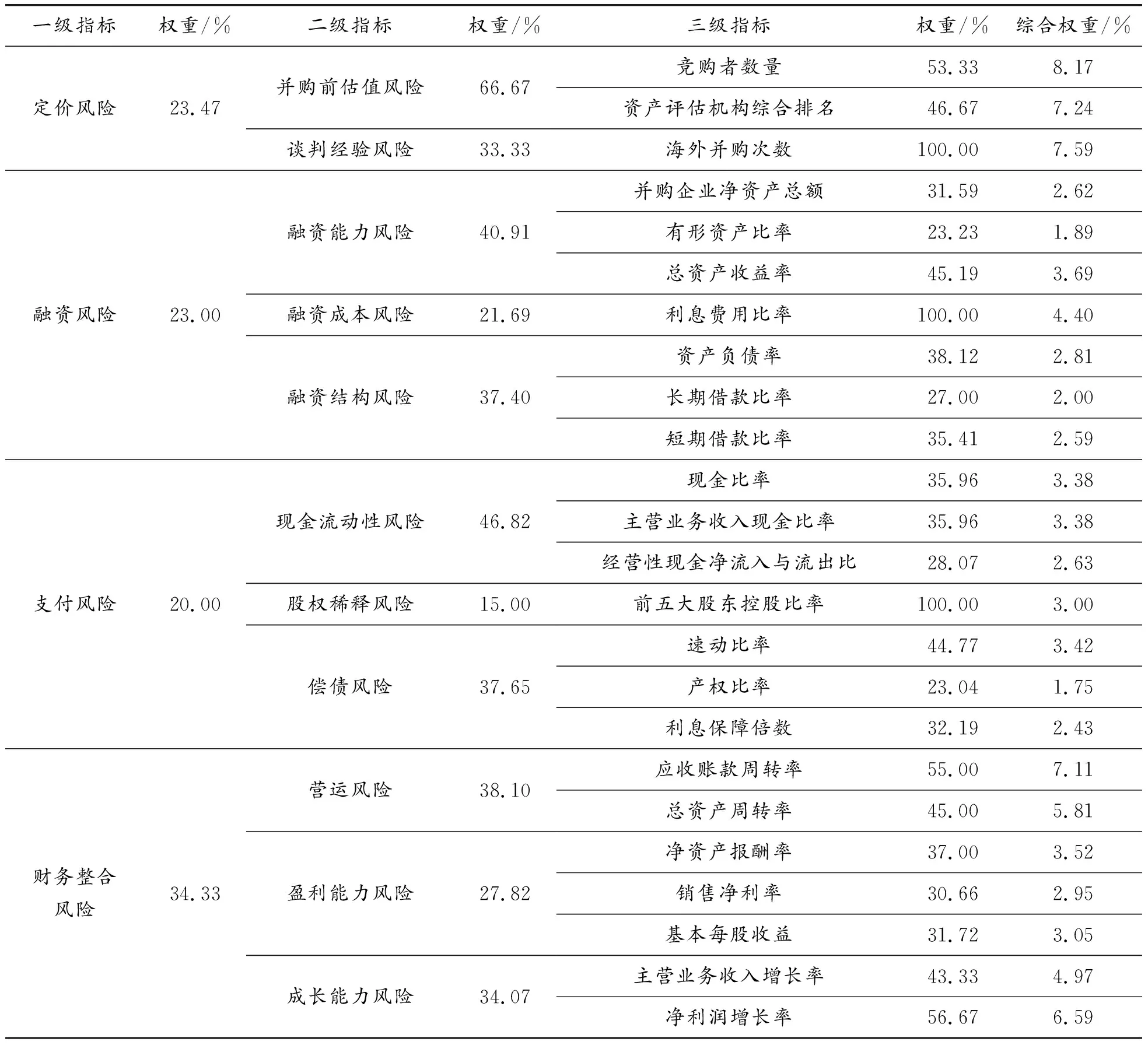

在确定了民营企业海外并购财务风险的影响因素之后,根据各因素间的隶属关系,本文构建了具有3个层级的财务风险评价体系,包含:4个一级评价指标、11个二级评价指标和24个三级量化评价指标,如表12所示。

(二)评价体系的实施步骤

1.确定评价集

评价语言的集合即为评价集。本文对评价指标权重和风险隶属度的确定采用专家调查法,但评价集过细会影响专家的主观判断,因此将财务风险评价等级划分为3个等级:风险低、风险一般、风险高。

2.确定指标权重

(1)建立判断矩阵

构建评价体系后,专家对各层级评价指标进行重要性比较,利用比例标度表对调查结果进行量化。目前,研究中运用较多的是Saaty[19]的1-9比例标度表,如表13所示。但Satty标度表划分较细,过于细化的标度反而增加评价者的判断难度,降低判断结果的准确性。因此,本文采用左军[20]的三标度表,如表14所示。

表12 我国民营企业海外并购财务风险评价体系

表13 Saaty 1-9比例标度表

表14 左军三标度表及含义

本文通过三标度得出的判断矩阵只作为一个间接判断矩阵,最后通过公式(1)(2)(3)转成1-9标度,以确定各因素权重,并利用平均随机一致性指标(表15)来完成一致性检验。主要的转换公式为:

(1)

其中:ri表示各要素重要度排序指数,aij表示间接判断矩阵中的元素。

为了进一步得到1-9标度判断矩阵,需要继续进行转换,公式如下:

当ri-rj≥0时,

(2)

当ri-rj≤0时,

(3)

(2)权重的计算

(3)一致性检验

表15 平均随机一致性指标

3.确定各因素的风险隶属矩阵

若总共邀请n位专家进行打分,有X位专家认为某一指标Yij属于某一评语等级Vj,那么隶属度则为X/n。当专家对各个因素进行隶属度判断之后,便可构造出单因素隶属矩阵,即Ri=(ri1,ri2, …,rim)。

4.构造模糊关系矩阵

若因素集中有i个因素,那么最终将得到i个因素的单因素集合,将它们组合在一起就构成了综合判断矩阵R。

5.模糊综合评价

根据各因素的隶属度矩阵与权重集,本文利用模糊运算来确定风险大小。模糊运算模型为:B=K×R,其中,K是各层次因素的权重集合,R为模糊关系矩阵,B是模糊综合评价的结果。

三、渤海租赁并购Avolon财务风险评价

(一)渤海租赁并购Avolon案例介绍

渤海租赁股份有限公司成立于1993年,主营业务为飞机和集装箱经营租赁业务,是中国A股市场唯一的上市租赁公司和全球最大的集装箱租赁服务供应商。Avolon是一家全球领先的飞机租赁公司,总部位于爱尔兰。2016年1月8日,渤海租赁下属全资子公司Mariner以25.5亿美元(每股31美元)对Avolon 100%的股权进行收购,并购资金30%为自有资金,70%来自银行借款。2015年12月28日,渤海租赁全资子公司Global Aviation Leasing向中国银行纽约分行借款约18.55亿美元的并购资金,贷款期限为7年。渤海租赁以全现金方式进行支付,故不会影响原有股权结构。

(二)层次分析法(AHP)确定指标权重

图1 有效问卷来源构成注:图中的数字表示来自该部门的专家人数

本文采用向专家发放调查问卷的方法来确定评价体系的指标权重,邀请了30位来自财务管理领域的专家、学者及风险管理部门人员对海外并购财务风险各指标的权重及渤海租赁财务风险大小进行评估。调查问卷共发出30份,收回28份,其中有3份未通过一致性检验,故有效问卷为25份,有效率达89%。有效问卷的评分专家构成如图1所示。

本文根据评价指标的权重确定方法,分别计算25位专家的评价结果,再取算术平均值。经过汇总统计,各级指标权重如表16所示。

表16 我国民营企业海外并购财务风险各级评价指标权重

注:数据均以百分比形式表示,结果保留两位小数;所有数据均通过一致性检验

(三)确定三级评价指标风险隶属度

根据收回的25份有效调查问卷进行汇总,确定渤海租赁并购Avolon财务风险三级评价指标的隶属度矩阵,如表17所示。

表17 渤海租赁并购Avolon财务风险评价表

(四)模糊综合评价

1.二级指标模糊综合评价

首先,本文进行二级指标的模糊综合评价,计算出各层指标权重集x与模糊关系矩阵X的乘积。

并购前估值风险的三级指标权重矩阵为(x1,x2)=(0.53 0.47),25位专家对该三级指标的判断矩阵为:

渤海租赁并购前估值风险的模糊评价向量集为:

以此类推,计算出二级指标模糊综合评价结果,如表18所示。

表18 渤海租赁并购Avolon二级指标模糊综合评价结果 %

2.一级指标模糊综合评价

同理,计算得出定价、融资、支付、财务整合风险模糊综合评价结果,如表19所示。

表19 渤海租赁并购Avolon一级指标模糊综合评价结果 %

3.目标层模糊综合评价

本文利用一级指标的权重集与上文的模糊关系矩阵相乘,进行目标层的模糊综合评价,计算公式为:

(0.286 0.387 0.329)

此矩阵结果可以用表20描述为:

表20 渤海租赁并购Avolon财务风险综合评价结果 %

4.评价结果分析

(1)指标权重结果的分析

由表16可知,一级指标的权重排序为:财务整合风险、定价风险、融资风险、支付风险,权重值分别为34.33%、23.47%、23%和20%。权重值越大意味着该因素对民营企业海外并购财务风险的影响越大。

财务整合风险在一级指标中的权重处于第一位,说明财务整合风险对民营企业海外并购财务风险的影响最大,需要企业在财务风险控制中最为重视。通过分析三级评价指标综合权重,我们就可以找出财务整合风险控制的关键点。由表16中财务整合风险三级评价指标综合权重结果可知,应收账款周转率综合权重最大,权重值为7.11%。净利润增长率综合权重处于第二位,权重值为6.59%。因此,民营企业海外并购财务整合风险控制的关键点是应收账款周转率和净利润增长率。

定价风险在一级指标中的权重处于第二位,对海外并购财务风险也有着较大的影响。定价风险三级评价指标的3个指标的综合权重值相差不大。竞购者数量对于并购前估值风险的综合权重值为8.17%,海外并购次数和资产评估机构综合排名的综合权重值分别为7.59% 和7.24%。这意味着定价风险的控制需要兼顾这3个因素的影响。由于竞购者的数量难以进行控制,民营企业需要增加自身的海外并购经验,选取资质较好的资产评估机构来降低海外并购的财务风险。

同理,从融资风险三级评价指标的综合权重值来看,利息费用比率的综合权重最大,权重值为4.4%。因此,民营企业在海外并购中需要合理规划融资结构,合理安排和支出利息费用,以减少利息费用比率对财务风险的影响。总资产收益率综合权重处于第二位,权重值为3.69%,企业需要关注总资产收益率的变化,以降低其对融资风险的影响。

支付风险在一级评价指标中的权重最小,说明其对并购财务风险的影响最小。在三级评价指标中,速动比率的综合权重最大,综合权重值为3.42%,说明速动比率对支付风险的控制有着关键的作用。而现金流量与流动负债之比、经营现金净流量与销售收入之比的综合权重处于第二位,权重值均为3.38%,所以民营企业在海外并购中需要关注企业现金流的情况。

(2)渤海租赁模糊综合评价结果分析

从表20中渤海租赁并购Avolon财务风险综合评价结果来看,财务风险低的概率为28.6%,风险一般的概率为38.6%,风险高的概率为32.9%。基于最大隶属度原则,渤海租赁并购Avolon的财务风险概率一般。但高风险发生的可能性仍有32.9%,因此需找出导致财务高风险的因素进行防范和控制。

由表19可知,根据最大隶属度原则,对渤海租赁并购Avolon财务风险影响最大的因素为融资风险,其高风险发生概率为57.2%。财务整合风险的一般风险发生概率为36.3%,高风险发生概率为34.3%,一般风险和高风险概率之和达到了70.6%,从整体上来看,财务整合风险的概率分布属于一般偏高风险。综上所述,渤海租赁并购Avolon的融资风险很高,财务整合风险也偏高,因此渤海租赁需要重点对融资风险和财务整合风险进行防范。

由表18可知,渤海租赁融资风险高的原因是融资成本和融资结构风险高。融资成本高风险发生的概率高达80%,融资结构高风险发生的概率为63.3%。因此,渤海租赁需要合理规划和调整融资结构。在财务整合风险的二级评价指标中,只有营运处于高风险,其高风险发生的可能性为56.3%。

由表17可知,利息费用比率高是导致渤海租赁融资成本高风险的主要原因。而远高于行业平均水平的资产负债率、长期借款比率以及短期借款比率是导致渤海租赁融资结构高风险的原因。此外,渤海租赁营运风险较高是因为应收账款周转率和总资产周转率风险较高,高风险的隶属度分别为17/25与12/25。渤海租赁需要提高企业应收账款周转率与资产综合利用效率。

综上所述,渤海租赁并购Avolon财务风险控制的重点是融资风险和财务整合风险。对于融资风险,渤海租赁需要重点关注融资成本中的利息费用比率,融资结构中的资产负债率、长期借款比率、短期借款比率。在财务整合阶段,渤海租赁需要特别关注企业的应收账款周转率和总资产周转率。

四、总结及建议

根据层次分析法确定的各级指标权重结果可知,首先,民营企业在海外并购中需要特别关注竞购者数量、海外并购次数、资产评估机构排名、应收账款周转率、净利润增长率;在海外并购准备阶段,应聘请专业的中介机构对目标企业进行详细调查,以了解竞购企业,减少并购经验不足、信息不对称的影响[21]。其次,民营企业应该聘请专业的、资质良好的资产评估机构对目标企业进行定价,以有效地对财务风险进行控制;在并购整合阶段,可以采用银行的保理业务帮助民营企业提高应收账款的周转率,减小企业的资金压力[22]。此外,要提高并购后的净利润增长率,企业需要降低营业成本和经营费用,适当改变产品的价格策略,提高单位产品的利润。

从渤海租赁的模糊综合评价结果来看,融资成本和融资结构对财务风险的影响最大。那么,渤海租赁可以通过拓宽企业融资渠道的方式来降低融资成本。渤海租赁要合理调整融资结构,明确资产负债率过高的原因,大力发展企业的核心业务,积极寻找新的利润增长点,增强资产使用效率和企业获利水平,从而降低资产负债率,提高企业的销售净利率。此外,渤海租赁应提高企业交易性金融资产、应收票据、应收账款的流动性,适当减少企业的流动负债,以改善和提高企业的速动比率。要降低营运风险,渤海租赁需要从应收账款和总资产周转率入手。渤海租赁的主营业务为飞机租赁和集装箱租赁,它可以根据承租方的实际情况,让承租方与开展保理业务的银行合作。通过银行的保理业务,可以帮助渤海租赁催收应收账款,提高应收账款的周转率,减少企业的资金压力。由于租赁行业需要投入大量资金在固定资产上,渤海租赁应该加强固定资产的统一采购和管理,处置企业闲置机械设备,合理配置企业资源,提高企业资产周转率。

猜你喜欢

声屏世界(2022年17期)2022-12-18

当代陕西(2020年17期)2020-10-28

水上消防(2020年3期)2020-07-25

人大建设(2018年5期)2018-08-16

华人时刊(2018年23期)2018-03-21

通化师范学院学报(2016年11期)2017-01-15

应用科技(2015年5期)2015-12-09

上海企业(2014年9期)2014-09-22

中国火炬(2012年6期)2012-07-25

郑州大学学报(理学版)(2012年4期)2012-03-25